高校内部院系经济状况比较研究

2011-09-23 01:45张昌民程宏伟

长江大学学报(社会科学版) 2011年1期

张昌民 朱 锐 程宏伟

(1.长江大学,湖北荆州,434023;2.长江大学地球科学学院,湖北荆州,434023)

高校内部院系经济状况比较研究

张昌民1,2朱 锐2程宏伟1

(1.长江大学,湖北荆州,434023;2.长江大学地球科学学院,湖北荆州,434023)

对2009年Y大学各院系的经济数据统计分析发现,学科水平高、科研能力强的院系创收渠道多,学生数量多、经济总量大,对学校经济贡献大,教职工的收入较高;有部分院系年度提供给学校的总贡献小于本院系从学校获得工资和奖酬金的数量;基础课和公共课所在院系开设全校性的课程超过本院课程,但由于学生少,科研少对学校直接的经济贡献不高;学校对院系的投入主要用于发放工资和奖酬金。学校应当鼓励院系加强学科建设,加强科学研究,扩大社会服务面向和服务领域,重视整体经济效益提高,控制人头经费在学校总投入的比例,将有限财力用于学校的教学科研和学校硬件建设。

经济数据统计;经济状况;效益;财政收入;财政支出

大学是一种非盈利的社会公益机构,除了接受政府部门的拨款和收取法定的学生学费之外,大学需要靠自己的努力去争取更多的经费用于学校的运营[1,2]。经济基础的充实与否,极大地影响高校对优秀教师的吸引力,影响对优秀生源的吸引力,影响学校的教师队伍的稳定性和积极性,影响学校实验室建设和学校校园建设的质量[3,4]。尤其在当前政府部门对高等教育的投资有限,学校吸引社会捐助很少的情况下[5](P88~93),相当多的高校,尤其是地方高校需要巧妙使用有限的财力以维持学校的运行。因此,高校内部的财务管理显得尤其重要。

当前中国的高校,学科和专业都被划分在各个院系,学生从一开始就被分配在各个专业,跨院系设置的学科专业极少。院系的财务状况以及所反映的办学效益决定了学校的整体财务状况和办学效益。通过对院系财务状况的比较研究,可以发现院系运行中存在的问题,对加强高校内部的院系管理以及专业学科和人力资源调整都具有重要意义[6~8]。通过对Y大学2009年各院系的财务状况分析,以便发现高校内部院系发展的不平衡性,为院系和学科调整提供借鉴。

一、数据来源与处理

研究所依据的对象Y大学是一个省属地方性院校,共有24个专业教学院系,所用数据均来自Y大学2009年院系发展报告提供的资料,主要包括如下数据,见表1。

表1 Y大学院系财务状况主要数据类型

_续表1

表1中的财务指标有内在的关系式:A=B+C+D+E;M=N+O+P;P=Q+R+S+T+U+W。

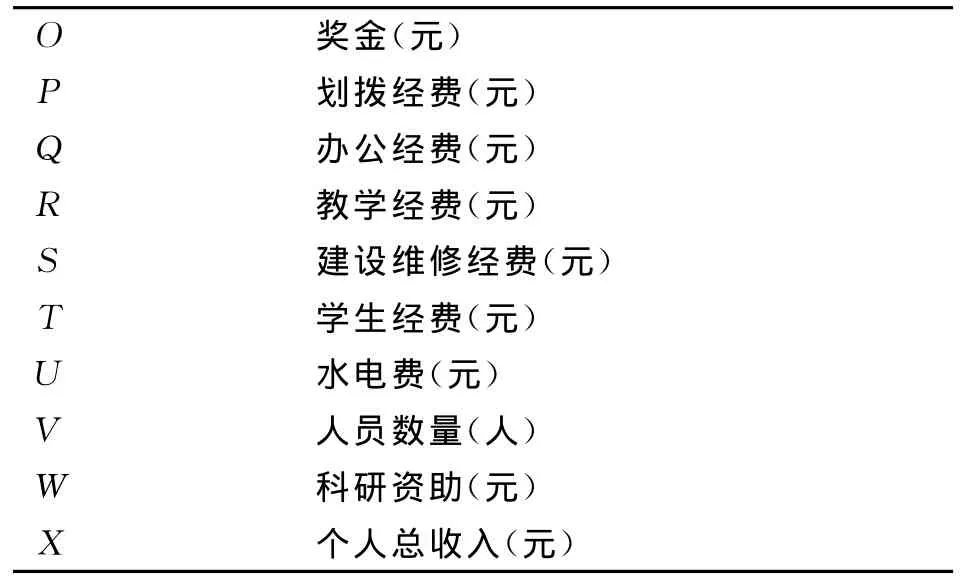

研究过程中,首先对除人员数量之外的所有数据求取人均值,以观察各院系的人均经济状况,然后对24个院系由A到W(V除外)以及所得各项均值分别求和、平均值、最大值、最小值、标准偏差、极差、突进系数、收缩系数以及变异系数等参数[9,10],其数据,见表2。具体统计指标定义如下。

表2 Y大学院系人均经济状况统计参数表

各院系教职工所获得的工资是根据国家政策进行核发的,奖金的大部分是根据教学工作量计算的。基础课和公共课比重较大的院系,教职工的教学工作量主要是为其他院系的学生开设的,而他们对于学校财务的贡献仅仅通过本院学生的学费反映出来,教学工作的贡献无法通过经济数字反映出来,因此他们接受学校的投入被放大,而贡献被缩小。

二、院系对学校财务的总贡献

Y大学各院系教职工总数为1 846人。但是各院系教职工总数差异较大,最多127人,最少24人,平均77.00人,人员分布的标准偏差为26.92,极差为5.29,突进系数1.65,收缩系数为0.31,变异系数0.35。

Y大学院系对学校财务的总的贡献包括:收缴学费,培训班提成,科研管理费提成,科技开发提成等四项内容,其中大多数院系没有科技开发提成的内容。由于各院系之间人员数量差异较大,总量难以反映各院系的办学效益和经济实力,在研究中将各院系对学校财务的总贡献,收缴学费,培训班提成,科研管理费提成,科技开发提成等按教职工人数进行平均,用来观察各院系人均对学校财务的贡献情况。

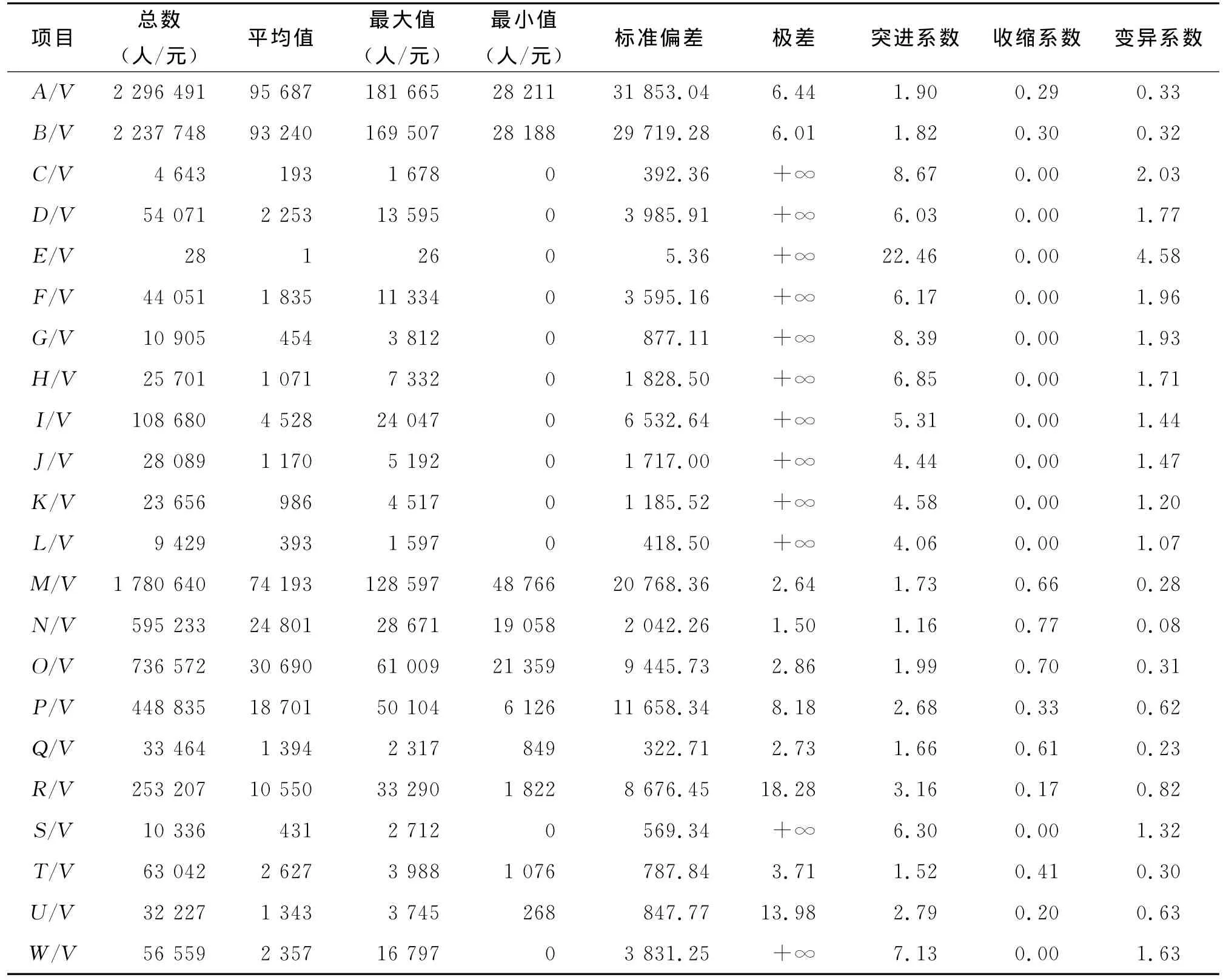

计算结果显示,Y大学各学院对上缴学校的经费主要是收取的学费(B),占院系对学校财务贡献的97.65%,其他是科研经费提成(D),占2.16%,培训收入(C),占0.19%,见图1。

图1 Y大学院系对学校贡献的经费成份比重

24个教学院系人均对学校财务的总贡献为95 687.11元,其中最大的为11号学院,人均贡献值为181 664.83元,最小的为3号院系,人均贡献值为28 210.58元,人均贡献值的标准偏差为31 853.04,极差为6.44,突进系数1.899,收缩系数为0.295,变异系数0.333。由此可见,院系对学校财务的总贡献差距极大,最多的是最小的6.44倍,最大值达到学校平均数的近2倍,而最小值不到学校平均值的1/3。

由于各院系开设的专业数量不同,不同专业年招生数量也差别较大,因此各院系所收缴的学费差异较大。24个教学院系教职工人均收缴学费为93 239.52元,其中最多的为11号学院,人均收缴学费为169 506.94元,最小的为3号院系,人均收缴学费为28 187.50元,人均收缴学费的标准偏差为29 719.28,极差为6.01,突进系数1.818,收缩系数为0.302,变异系数0.319。

2009年Y大学23个院系有不同程度的科研经费,人均上缴学校的科研提成经费为2 252.95元,最高的为13号学院,人均上缴13 594.68元,最低为0元,院系间人均科研提成经费的标准偏差为3 985.91,极差为+∞,突进系数为6.034,变异系数为1.769,Y大学的科研经费分布极其不平衡,有20个院系的人均科研提成经费在平均值以下,占全校院系总数的83.33%。

2009年Y大学仅有9个院系有培训活动,占全校院系总数的37.5%,培训收入的总数量较小,人均上缴学校培训收入193.47元,最多的上缴学校1 678.33元。2009年仅有两个院系有科技开发收入,数量极少。

上述分析表明,Y大学各院系人均对学校的贡献差异极大。学校应当对人均贡献率较低的院系进行详细分析,研究促进提高人均贡献率的措施。同时,应当制定适当的分配和奖惩政策,进一步调动先进院系的积极性,同时通过政策调整促使后进院系进行学科专业和人力资源重新布局,必要时对有些院系进行关停并转,不断减小极差,减小变异系数,提高全校的人均总平均值,不断壮大学校财力,提高院系对学校财务的贡献率。同时,学校应当研究措施,促使院系开展科学研究,开展专业培训,扩大科技推广和开发力度,提高此三项收入在院系贡献总额中的比例。

三、院系收入

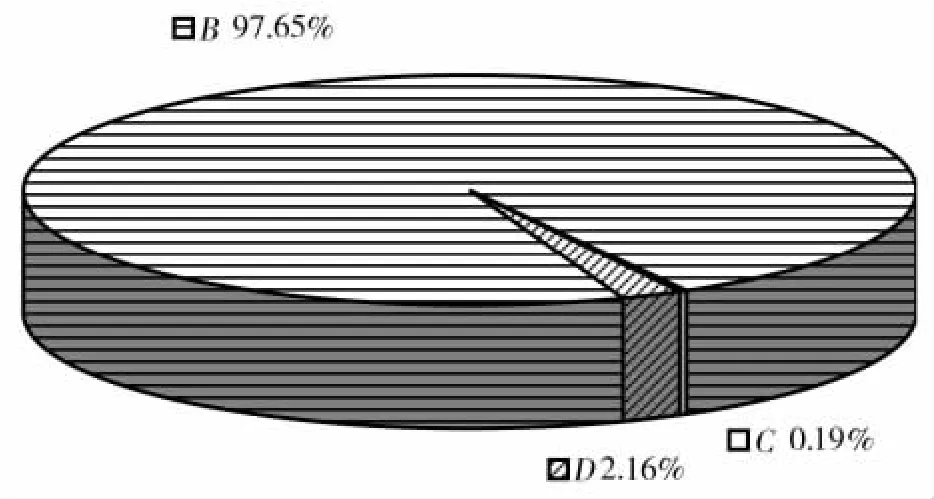

Y大学各院系的经济收入主要包括:院系培训班提成,院系科研管理费提成,院系科技开发,承担其他学校的教学任务收入,承担独立学院和继续教育学院的教学收入等。相对于院系收缴的学费和教职员工的工资和奖酬金总量,院系的收入总量不大。统计表明,Y大学2009年全校各院系的公共收入人均为10 437.95元,其中培训班收入(H)人均1 070.88元,占10.26%;科研管理费提成(F)人均1 835.47元,占17.58%;科技开发(G)人均454.39元,占4.35%;承担其他教学任务(L)人均392.88元,收入占3.76%;承担独立学院和继续教育学院的教学收入(I+J+K)人均6 684.34元,占64.04%,见图2。

图2 Y大学各院系经济收入成份比重

科研提成收入由于科研不平衡表现出较大的差异性,最高的11号学院人均11 333.84元,最低的为0,极差为+∞,突进系数为6.175,变异系数为2.213。有21个院系的人均科研提成经费在平均值以下,其中有6个院系没有院系自身的科研提成数据,表明院系管理中存在问题或者科研经费的来源值得探究。

与学校获得的培训办班收入相比,院系通过办班培训获得的经费显著增加,2009年共有10个院系有培训收入,最高获得培训收入人均7 331.56元,突进系数为6.846。院系承担其他教学和科技开发所获得收入所占比例很小,其中科技开发收入极少,可能是科技管理项目的统计方式问题,其他教学任务大多数院系普遍存在,估计是在国际学院或其他学校的兼职课程收入。

承担独立学院和继续教育学院的教学工作所获得的酬金是院系收入中最大的一部分,但各个学院的比例不同,全校人均获得此类收入6 684.34元,其中最高的22号院系达到26 283.99元。最低的20号学院只有44.07元,有10个院系超过全校平均值以上,这于独立学院设置的专业门类有关。其中部分基础课院系获得的此项收入较低,这可能与独立学院配备有独立的基础实验室和专门的基础课教师有关。从各院系来自于此项收入占学院创收的比例来看,此项收入占院系收入的比例在各院系间差异极大,全校平均达到64.04%,其中2号、4号、6号、7号和23号学院将此项收入作为唯一的创收渠道,比例达到100%,最低的24号院系此项收入仅占本院系创收的为0.75%。极差达132.51,突进系数1.543,变异系数0.551。这两个极端恰恰反映了教学为主的院系和科研为主的院系的差异。

四、学校投入

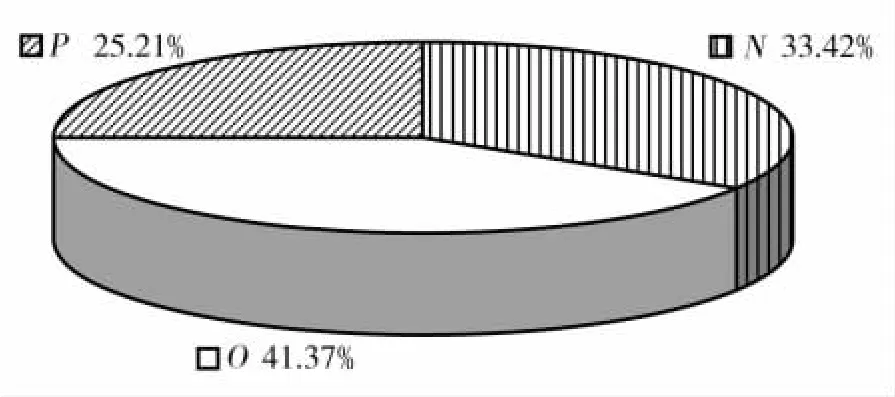

学校对各院系的投入包括支付职工的工资,奖酬金,划拨院系的办公费、教学经费、建设维修费、学生经费、水电费、科研资助经费等。其中职工的工资(N),占投入总量的33.42%;支付奖酬金(O),占投入总数的41.37%;划拨总经费(P),占25.21%,见图3。支付金额中办公费1 394.33元,教学经费10 550.29元,建设维修费430.65元,学生经费2 626.76元,水电费1 342.79元,科研资助经费2 356.62元。由此看见,学校投入院系的年度常规经费,有75%左右用于支付人头经费和奖酬金,真正用于工作运行的经费数量所占仅1/4。这是地方院校和低水平大学的普遍特点。这种投入比例也是影响院校发展的重要因素,在国家总量投入不够的情况下,学校应当控制好人头经费和工作运行经费的适当的比例,在保证员工工资符合国家要求的基本前提下,加强考核,控制奖酬金的总比例和总体水平与学校整体财力相协调,避免由于片面强调员工收入和福利而忽视对教学和院系运行的正常投入,要通过政策调整鼓励院系通过科研培训,扩大社会服务领域增加职工的收入。

图3 Y大学各院系经费支出成份比重

由于高校的职工工资是按国家统一的工资制度发放。所以,各院系职工人均工资差异不大。Y大学2009年人均工资为24 801.39元,最高的12号学院为28 670.77元,最低的6号学院为19 057.51元,标准偏差2 042.26,突进系数为1.156,收缩系数为0.768,变异系数为0.082。人均工资与个院系教职工的年龄,职称关系密切,人均工资高的院系一般高级职称人员多,年龄偏大,而人均工资低的院系高级职称人员少,人员年轻。但是,平均工资的级差和突进系数远远小于科研创收和承担教学任务的收入差异。

人均奖金主要反映了个院系承担教学工作的多少,2009年人均奖金为30 690.50元,最高的23号学院为61 009.00元,最低的16号学院为21 359.07元,标准偏差9 445.73,突进系数为1.988,收缩系数为0.696,变异系数为0.308。

学校划拨经费主要根据各院系的学生人数,教职工人数,课程的类型和学时,当年实验室建设情况等。2009年,Y大学向各院系人均划拨18 701.44元,其中划拨最多的13号学院为50 103.995元,最少的为2号学院为6 125.918元,标准偏差11 081.049,级差为8.179,突进系数2.679,收缩系数为0.328,变异系数为0.623.其中办公经费主要根据教师和学生的数量下拨,人均1 394.33元,最高的13号学院为2 316.95元,最低的为6号学院为849.23元,标准偏差322.71,级差2.73,突进系数1.662,收缩系数0.609,变异系数0.231。教学经费根据教学任务下达,人均10 550.29元,最高的13号学院为33 290.08元,最低的为5号学院为1 821.52元,标准偏差8 676.45,级差18.28,突进系数3.155,收缩系数0.173,变异系数0.822。学生经费主要根据学生的数量下拨,人均2 626.76元,最高的1号学院为3 987.79元,最低的为3号学院为1 076.27元,标准偏差787.84,级差3.71,突进系数1.518,收缩系数0.410,变异系数0.3。学校对各个院系的科研资助费用主要根据个院系申请和获得高水平项目,召开的高水平科技会议的情况,人均2 356.62元,最高的12号学院为16 796.61元,最低的为6号和7号院系为0元。建设维修和水电经费主要取决各院系基础设施的情况,分别为人均430.65元和1 342.79元,由于总量较小,与院系自身工作关系不大,不做详述。

五、投入与产出比较

将各院系上缴学校的学费、培训班提成、科研管理费提成、科技开发提成等4项内容作为学校的收入(A),将学校支付各院系的职工的工资、奖酬金、划拨院系的办公费、教学经费、建设维修费、学生经费、水电费、科研资助经费等作为学校对个院系的投入(M),来计算投入产出情况,见表3。计算表明各院系对学校的直接经济贡献差异极大,有6个院系为负值,全校各院系人均创造的经济效益为21 493.78元。其中最大的为11号学院,人均贡献92 410.03元;最低的23号学院为-46 467.58元。标准偏差31 885.46,极差为-1.99,突进系数4.299,收缩系数-2.162,变异系数1.483。

表3 Y大学收支情况一览表

为了更加直接观察各院系的办学效益与学校投入各院系的人头经费情况,用各院系对学校财务贡献的总数(A)减去各院系职工的工资(N)和奖金总额(O),求取人均值(表4)。结果表明,减去划拨经费后所计算的人均财务贡献为40 195.22元,最高的11号学院为120 284.99元,最低的为-21 828.67元;此项的标准偏差31 658.36,极差为-5.51,突进系数2.993,收缩系数-0.543,变异系数0.788。仍有2号、3号、8号、23号4个院系为负值,对这些院系需要密切关注和认真分析。

表4 Y大学各学院财务贡献与工资奖金差额一览表

续表4

六、结论与建议

通过对Y大学各院系2009年经济状况的分析,可以得出如下结论。

第一,合并院校各院系之间学科门类,学科建设水平的差异导致院系财务创收渠道,创收总量之间的巨大差异,也导致学校投入之间的差异。学科水平高,科研强,则对学校贡献大职工收入高,反之则贡献小职工收入低,甚至为负贡献。

第二,学科总体实力较强的院系科研经费高,学生数量大,因此工作量大,对学校的贡献巨大,教职工的收入较高,但各院系人均对学校贡献的级差高于工资和奖酬金的级差。学校应当对高贡献院系实施特殊的鼓励和激励政策。

第三,部分院系年度提供给学校的总贡献小于本院系从学校获得工资和奖酬金的数量,这种硬亏损的院系值得关注,必要情况下实施专业和院系调整。

第四,基础课和公共课所在院系开设全校性的课程超过本院课程,支持全校性教学工作,但由于学生少,科研少对学校财务贡献不高,在分析是应当考虑公共课因素带来的影响。学校应当考虑公共课管理的改革,将有些公共课下到相应院系,或者对基础课采取甲乙方管理改革。

第五,学校要鼓励院系广开财源,增加创收渠道。控制人头经费在学校总投入的比例,将有限财力用于学校的教学科研和学校硬件建设。

第六,院系应当加强学科建设,加强科学研究,扩大社会服务面向和服务领域,重视整体经济效益研究。通过提高院系的学科水平增加院系的创收能力和职工的收入水平,仅仅依靠增加授课学时、增加院系和教职工收入是院系发展的下策。参考文献:

[1]刘祖云.政府与学府:权威博弈、伙伴关系与责任指向[J].高等教育研究,2005(11).

[2]李进才.当前发展高等教育亟待解决的几个认识误区[J].高等教育研究,2004(2).

[3]钟宇平,陆根书.社会资本因素对个体高等教育的影响[J].高等教育研究,2006(1).

[4]谢安邦.比较高等教育学[M].南宁:广西大学出版社,2002.

[5]孙志军,金平.国际比较及启示:绩效拨款在高等教育中的实践[J].高等教育研究,2003(6).

[6]代蕊华.院校研究:理论、方法与机制[J].高等教育研究,2005(11).

[7]赵矩明.中国大学与院校研究[J].高等教育研究,2005(8).

[8]刘献君.院校研究[M].北京:高等教育出版社,2008.

[9]浙江大学数学系高等数学教研组.工程数学:概率论与数理统计[M].北京:人民教育出版社,1979.

[10]裘怿楠,陈子琪.油藏描述[M].北京:石油工业出版社,1996.

责任编辑 胡号寰 E-mail:huhaohuan2@126.com

G642.0

A

1673-1395(2011)01-0058-06

2010 12 -10

张昌民(1963—),男,河南灵宝人,博士,教授,博士生导师,长江大学校长,主要从事地质学的科研、教学以及高校管理工作。

猜你喜欢

湘潮(上半月)(2021年10期)2021-12-02

科学技术创新(2021年19期)2021-07-16

公民与法治(2020年15期)2020-09-25

知识经济·中国直销(2018年1期)2018-01-31

池州学院学报(2017年5期)2018-01-23

商周刊(2017年6期)2017-08-22

科技创新与应用(2017年1期)2017-05-11

科技与创新(2016年10期)2016-05-28

大学生(2016年7期)2016-04-29

中央社会主义学院学报(2015年4期)2015-12-01