黑龙江省农业产业化的金融制约分析

2011-08-09 00:59:38董晓红

对外经贸 2011年8期

董晓红

(哈尔滨商业大学金融学院,黑龙江哈尔滨150028)

一、黑龙江省农业产业化的金融制约因素

黑龙江省农业产业化在发展中仍存在着多方面的制约因素,其中资金不足问题尤为突出。但这种不足并不说明黑龙江省农村资金缺乏,而是由于黑龙江省农村金融体系自身存在着严重的缺陷,造成对农业产业化支持不足。

(一)财政支农政策不够完善

我国农村金融体制经历了十多年的改革发展,虽然取得了不小的成绩,但是改革的速度仍然与农村经济的发展速度特别是农业产业化的发展速度不相适应。就黑龙江省目前的金融机构来看,其对农业的支持力度远远不够,无法满足企业和个人对贷款额度的需求。农业发展银行政策性功能不完善,主要为粮棉油收购和管理提供信贷资金支持,对农业产业化发展、农业的开发和农村基础设施建设等的资金支持并没有有效运作起来。

农村政策金融功能单一化,没有真正担负支农重任。作为政策性银行的农业发展银行,主要承担的是为农副产品收购、农业基本建设和农业综合开发提供贷款的政策性的任务,资金应主要来源于财政无偿拨款和有偿贷款。但由于财政历年累积包袱巨大,拨补资金常常不能按时到位,农业发展银行实际上不得不主要通过向商业银行发行金融债券和向中央银行借款来筹集资金,使筹资成本上升,与农业发展银行的优惠贷款形成了巨大的利差缺口。加之要求农业发展银行实行“独立核算,自主、保本经营,企业化管理”,从而使农业发展银行举步维艰,根本无法承担起农村政策性业务的重任。目前农业发展银行只是在农产品收购方面发挥着政策性金融组织的作用,退化成“粮食银行”。

(二)商业银行对农业产业化发展支持力度不够

农业银行进行商业化改革之后,撤并了大量的基层机构,资金也开始大量流向城市以及收益较好的地区和企业。目前农业银行的机构数量和从业人数都有所减少,大量农村经济发展所紧缺的资金被转移出农村,使农村资金供求关系进一步恶化。邮政储蓄“只存不贷”分流出农村大部分的资金,截至2010年6月末,黑龙江省邮政储蓄存款余额为690.7亿元;而农村信用社存款余额为409.7亿元。邮政储蓄余额已超过农村信用社281亿元。

(三)农业企业信贷资金无法得到满足

目前黑龙江省上市的农业类企业较少,因此多数的农业企业只有通过信贷体系间接融资,但农业产业化主体贷款困难,随着我国金融业商业化进程不断加快,金融机构对信贷资金的投放不仅注重安全,而且更多地考虑到效益,因此倾向于集中资金支持优势企业,从而导致广大中小农业企业缺乏应有信贷支持。

近几年来,由于基层金融营业网点收缩,加之农村信用社资金有限,全省农业信贷资金投放总量难以扩大,单户贷款额度低,不能满足农业产业化的资金需求。据对佳木斯市的调查显示,单户平均贷款缺口在2000元左右,全市总缺口在4亿元左右。每年农业银行和农村信用社对农副产品深加工和流通领域的民营企业投放贷款1亿元左右,资金满足率约为20%,而且信贷投放大部分集中在每年的11月份至下年的3月份,不能满足该类企业经常性的资金需求。农业产业自身的弱质性使农业贷款承受了极高的风险,也为农业企业贷款带来了很大的难度。农业生产的高风险、周期长、低收益等主要特点决定了农业产业化的脆弱性,而农业企业融资的内在弱质性主要表现在一些农业龙头企业整体实力和核心竞争力不强,农业产业化的科技水平不高,内部信用达不到银行贷款的要求。农业龙头企业自有资金匮乏,经营规模偏小,抗风险能力弱。内部治理结构常常不规范、企业产权不清,现代企业制度和现代产权制度有待进一步健全,从而在很大程度上限制了金融部门对农业产业化发展的信贷投入。

二、实证分析

(一)模型的建立

选取黑龙江省1999—2008年的农业金融数据对农业产业化发展进行模型分析。

1.指标选取

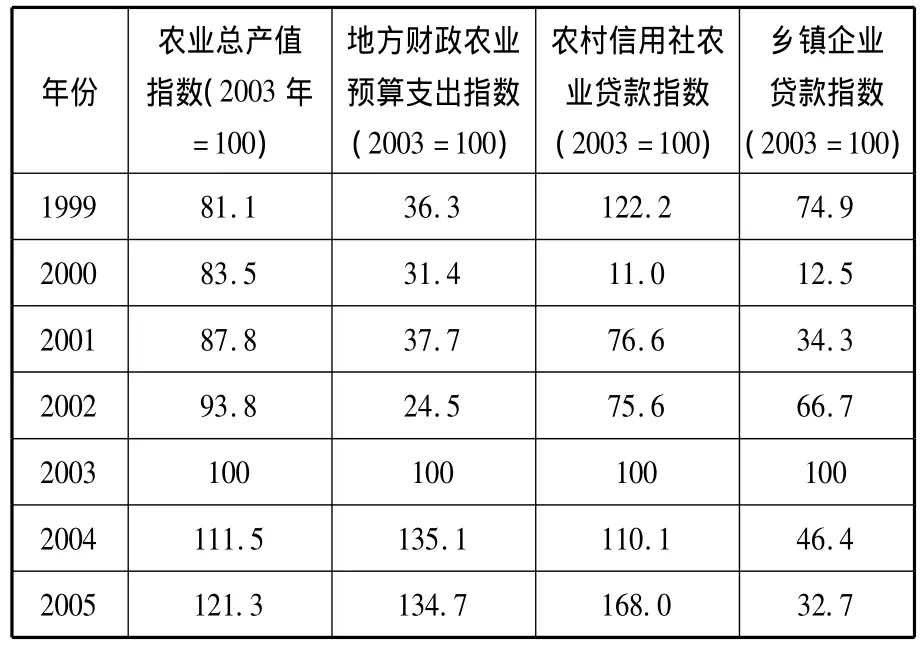

本文数据的整理是以2003年的数据为基期数据,依次整理出1999—2008年各年的数据。

(1)农业总产值指数(Y)。由于能完全反映农业产业化水平的指标很难得到,所以本文采用农业总产值指数来反映农业产业化发展的水平,可能使分析的结果存在误差。

(2)地方财政农业预算支出指数(X1)。财政支农政策程度通过财政农业预算来反映,地方财政农业预算高说明该地区财政支农政策程度高,地方财政农业预算低说明该地区财政支农政策程度低。

(3)农村信用社农业贷款指数(X2)。因为大多数的农业贷款都来自农村信用社,所以本文选取农村信用社为样本数据来源,考察农村信用社农业贷款对农业产业化的影响。

(4)乡镇农业企业贷款指数(X3)。本文用乡镇企业贷款指数来反映企业贷款对农业产业化的影响。

本文选取的数据都是短期内的,基本上是一年以内的,这样做能够避免作用效果产生时滞的影响,避免对分析产生错误的影响。

2.构建模型

根据以上分析,建立模型:

其中:Y为农业总产值指数;X1为地方财政农业预算支出指数;X2为农村信用社农业贷款指数;X3为乡镇企业贷款指数;C是常数项;β1、β2、β3是各项指标系数;μ为随机扰动项。

(二)实证分析

1.数据整理

本文选取1999—2008年黑龙江省相关数据进行研究,数据整理见表1。

表1 各变量统计

数据来源:黑龙江省统计年鉴(2000—2009)整理而得。

2.回归分析

在前文分析的基础上,运用Eviews6.0对上式进行相关性分析,

可得式(2):

由上式可知,模型回归效果非常好。R2值为0.922567,拟合优度很好;t检验值也很显著,回归参数显著不为零;D-W值等于1.627786,残差不存在自相关变量,通过显著水平为5%的检验。

3.结论

第一,β1值显著为正,表明黑龙江省农业总产值与地方财政农业预算存在一定的正相关,反映了财政支农程度跟黑龙江省农业产业化发展存在相关性,财政支农在一定程度上能够促进黑龙江省农业产业化的快速发展。但是,β1值相对其他β值来说较小,说明黑龙江省财政支农政策对农业产业化的发展作用效果不是很明显,所以在金融方面存在一定的制约。

第二,β2值显著为负,表明黑龙江省农村信用社农业贷款对农业总产值没有产生正向的影响,从而反映了金融机构农业贷款对农业产业化发展没有起到有效作用,尤其是农业贷款对农业产业化的发展存在很大的作用空间,金融机构对农业贷款的各个环节存在一定的问题。

第三,β3值为负,表明乡镇企业贷款额度对农业产值并没有产生正向的影响,反映了黑龙江省的乡镇企业贷款并没有拉动农业产业化发展,反而对农业产业化发展起到负作用,揭示了乡镇企业与农业相关性很小,企业的贷款多数流向其它的产业。

经以上分析可知,虽然黑龙江省财政农业预算对农业总产值有正向的影响,但是影响系数很低;农村信用社农业贷款、乡镇企业贷款额度对农业产值还是反向的影响。说明黑龙江省农业产业化发展存在很严重的金融制约,财政支农政策不完善、金融机构农业贷款管理体制不健全、农业企业融资困难等金融制约因素影响了农业产业化发展。所以黑龙江省农业产业化存在很大的发展空间,并且其存在的金融制约亟待解决。

三、解决对策

(一)政府应进一步完善财政支农政策

政府可以通过设立农业产业化发展基金、农业保险发展基金、农业产业化龙头企业信贷担保基金,扩大贷款贴息资金,发挥财政手段的杠杆作用,分散金融机构的风险。各级政府要狠抓财政支农政策的落实,确保财政资金能够真正用到农业产业化发展中。严把龙头企业准入关,防止龙头企业“终身制”,能进不能出,避免搞地区平衡,把真正发挥龙头作用的企业选出来。加大对外地优势龙头企业招商引资力度。

(二)金融机构应不断改善信贷管理体制

金融机构应该加强信贷流程再造,针对农产品季节性强的特点,简化贷款审批环节,提高信贷运作效率,建立贷款办理的“绿色通道”。强化政策性金融的支农作用,建立符合我国国情的低成本、高效率的农业保险制度,构建农业政策性保险机制,进一步拓宽农业发展银行支农业务范围,逐步建立存款保险体系。

(三)农业龙头企业应加快提高自身综合素质

农业龙头企业要做大做强,提高自身综合素质。农业龙头企业对农业产业化起到至关重要的作用,龙头企业的发展可以带动农业产业化的快速发展。农业龙头企业提高自身的综合素质不仅能够拓宽信贷资金的来源,也可以不断拓宽农产品的销路。

[1]周毅,叶会.农业产业化发展的融资困境与金融支持体系建设探索[J].中国农学通报,2010(13):40-44.

[2]李炳坤.发展现代农业与龙头企业的历史责任[J].农业经济问题,2006(9):8 -12.

[3]Neveu,A.Thirty years of work on the financing of agriculture[J].Economy rural,2007(300):32 - 39.

[4]吕栋.新农村建设中农业产业化发展的金融制约和出路[J].中国金融,2006(8):51-59.

[5]王平.关于农业产业化融资问题研究[J].黑龙江科技信息,2007(11):27-31.

猜你喜欢

河北金融年鉴(2021年0期)2021-08-25 08:58:50

河北金融年鉴(2021年0期)2021-08-25 08:53:22

河北金融年鉴(2020年0期)2021-01-21 08:33:58

新农业(2017年24期)2018-01-30 08:37:20

农家书屋(2017年5期)2017-06-03 10:17:14

武夷学院学报(2017年12期)2017-03-14 01:46:08

公共财政研究(2016年4期)2016-07-12 10:04:38

中国工程咨询(2016年11期)2016-01-31 03:10:28

山西农经(2015年9期)2015-04-10 16:51:01

天津商业大学学报(2014年2期)2014-04-16 04:56:03