投资者情绪对定向增发折价的影响研究

2011-07-26 07:59:18李志华

中国软科学 2011年7期

卢 闯,李志华

(1.中央财经大学 会计学院,北京100081;2.中国人民大学商学院,北京100872)

一、引言

定向增发作为我国上市公司股权再融资的手段之一,近年来发展迅猛,从CSMAR数据库的统计结果来看,2006年至2010年间采用定向增发融资的公司数占所有股权再融资公司数的80.09%,定向增发募集资金总额占所有股权再融资募集资金总额的70.76%,定向增发俨然成为我国上市公司股权再融资的主要方式。实务界的风生水起也引起了理论界的高度关注,这期间关于定向增发的研究开始呈直线上升的趋势。这些研究中有很大一部分聚焦于定向增发折价,关于该问题研究视角主要涉及以下几个方面:(1)控股股东利用折价进行财富转移[1];(2)机构投资者的加入有助于控制折价水平[2];(3)折价是对投资者提供监督服务的补偿[3];(4)折价反映了企业的信息不对称程度[4];(5)管理者壕沟假说[5];(6)折价是对风险的补偿,是内在价值投资观的必然要求[6-7]。

国内关于定向增发折价问题的研究较多地从“控股股东利用折价进行财富转移”的视角展开,对于其他视角涉及较少或还未见相关研究出现。但是,不论基于前述哪个视角展开研究,都存在一个缺陷,即过多的关注于企业内部而没有充分的考虑市场和风险因素的影响。仅以当前研究较多的“控股股东利用折价进行财富转移视角”为例,折价真的与财富转移行为相关吗?从该角度对定向增发折价的研究大多将研究重点聚焦于折价或者折价带来的收益本身,没有合理的考虑风险因素。事实上,由于定向增发股票锁定期的存在,增加了发行对象的持股风险,这种风险极有可能作用于定向增发定价。此外,折价发行是相对二级市场股价而言的,而二级市场可能并非有效市场[8],其定价极易受到投资者情绪的影响。因此,有必要站在市场和投资的角度来综合分析定向增发折价问题,即定向增发折价是否是由于市场或投资风险的导致,而市场或投资风险在定向增发折价上主要归因于投资者情绪或定向增发题材对二级市场价格的冲击,从投资者情绪和定向增发题材的角度来研究定向增发折价的背后动因可能会有一些新的启示。本文的研究正是按上述思路展开的。

本文剩余部分的结构安排如下:第二部分为文献回顾,全面梳理了已有的相关理论和文献;第三部分为研究假设的提出;第四部分介绍了本文的研究设计;第五部分为实证结果分析;第六部分是结论。

二、文献回顾

国内外较多文献研究了定向增发折价问题,这些文献按研究视角大致可以划分为以下几个方面:

(一)控股股东利用折价进行财富转移

Baek等(2006)通过研究韩国企业集团发现控股股东存在利用定向增发进行财富转移的行为[9]。张鸣和郭思永(2009)考察了大股东控制下的上市公司定向增发折价及其价值影响,研究发现大股东的机会主义行为动机是影响上市公司进行定向增发的重要因素,上市公司定向增发的折价水平和大股东认购比例共同决定了大股东是否从上市公司转移财富及其转移财富的多寡。此外,当大股东通过定向增发从上市公司转移财富时,市场呈现负面反应,一定程度的佐证了大股东会利用定向增发直接转移上市公司财富,侵占中小股东利益[1]。徐寿福(2009)研究了大股东认购与定向增发折价,研究结果表明,大股东参与时的折扣率显著高于大股东不参与时的折扣率,定向增发折扣率与大股东认购比例和其原有持股比例之差显著正相关,由此认为大股东主导下的定向增发可能是其利益输送的重要途径之一[10]。张力上和黄冕(2009)的研究发现,如果发行公司的控股股东、实际控制人或其控制的关联人参与定向增发,则定向增发的发行折价率较大,其认购比例越大,折价率越大[11]。章卫东和李海川(2010)从资产注入类型的角度探讨了定向增发对上市公司绩效的影响,研究结果表明,当注入的资产与上市公司的业务相关时,投资者获得的长期持有超额收益率显著高于注入的资产与上市公司的业务不相关的长期持有超额收益率,由此得出结论:可能存在控股股东向上市公司注入劣质资产进行利益输送的现象[12]。王志强等(2010)着重研究了上市公司定向增发中的利益输送行为[13]。他们将定向增发对象划分为3组:仅针对大股东及关联方发行组、仅针对机构投资者发行组以及混合发行组。发现仅针对大股东和关联方发行组存在通过刻意打压定价基准日股价、提高折价幅度等手段以达到降低增发价格、向大股东及关联方输送利益的目的。通过对比样本公司定向增发前后关联交易量,发现样本公司关联交易总规模、平均单笔交易规模都在定向增发后呈现显著上升趋势,进一步验证了上市公司在定向增发后通过关联交易进行财富转移的可能。

(二)机构投资者的加入有助于控制折价水平

McConnell和Servaes(1990)的研究证实了企业价值与机构投资者的持股比例之间存在显著正相关关系[14]。Chung等(2002)的研究发现机构投资者能够阻止管理者按照自己的意愿增加或减少利润的披露[15]。Rajgopal等(2002)等从盈余管理的角度也得出了类似的结论[16]。郑琦(2008)研究了定向增发对象对发行定价的影响[2],他根据发行对象将实行定向增发的公司分为3组:完全向大股东的发行、向大股东和机构投资者的发行和完全向机构投资者的发行。通过对比3组之间的发行相对价格,发现机构投资者的参与显著提高了发行价格。而完全向大股东进行定向增发的发行相对价格最低,这可能损害了其他股东的利益。

(三)折价是对投资者提供监督服务的补偿

Jensen和Meckling(1976)提出增加外部股东有助于提升对管理者的监督[17]。Shleifer和Vishny(1986)通过模型从理论上证明机构投资者能够增强投资者的监督角色[18]。Wruck(1989)从监督的角度出发对定向增发的折价问题提出了解释,认为折价是对投资者提供的监督服务的一种补偿,此外,定向增发所带来的股权集中度增加将有助于提升企业价值[3]。

(四)折价反映了企业的信息不对称程度

Myers和Majluf(1984)基于信息不对称指出,由于企业管理者具有信息优势,因而企业在当前的股价水平进行权益融资可能会向投资者传递股价被高估的信号[19]。Hertzel和 Smith(1993)将上述信息不对称的观点应用到定向增发的研究中,认为定向增发折价反映了内部人与外部投资者的信息不对称程度,企业的信息不对称程度越高,投资者要求的定向增发折价越大[4]。

(五)管理者壕沟假说

与提升对管理者监督水平的观点相左的是管理者壕沟假说,该假说认为管理者会挑选对自己“友好”的投资者。Barclay等(2007)从管理者壕沟假说的角度对定向增发折价问题进行了研究[5],认为管理者基于自利的目的,通常会挑选被动(passive)的投资者作为定向增发的对象,所挑选的被动的投资者主要表现为对企业的事务关注较少甚至不予过问,作为回报,管理者则在新股发行伊始便给予被动投资者较大幅度的折价。他们在研究中将投资者分为三类:活跃的投资者、来自增发企业的管理者和被动的投资者,活跃的投资者是指以前在投资之后与企业经营管理存在互动行为记录的投资者,来自增发企业的管理者即增发企业的管理者自己持股,被动的投资者则指在投资后对企业的经营活动表现消极,与企业不存在互动记录的投资者。其研究结果表明,管理者和被动投资者在定向增发中所获得的折价程度要高于活跃的投资者。

(六)折价是对风险的补偿,是内在价值投资观的必然要求

Silber(1991)较早提出定向增发折价应归因于增发股票在流动性方面的限制[6]。Elizabeth(2009)从增发股份的流动性角度研究了定向增发的折价问题,研究结果表明,增发股份的受限程度越低,如禁期越短,流动性越好,所要求的折价程度越低[7]。谢赤等(2010)从企业价值与发行特征的角度研究了定向增发的定价问题[8],该文指出,传统方法中以增发的折价程度作为衡量效率的指标,这种方式存在一个重要缺陷:折价发行是相对二级市场股价而言,二级市场可能并非有效市场,其定价并非完全正确。在运用随机前沿分析方法的基础上得出如下结论:中国上市公司定向增发的定价效率有待提高,企业价值和发行特征等相关因素对发行定价效率有着不同程度和方向的影响。姜来等(2010)的研究表明,增发对象为大股东的定向增发有着更高的折价,同时,在面向大股东的定向增发中,以非现金的其他资产为增发方式的定向增发折价更高,这说明定向增发折价在一定程度上是对大股东支持上市公司的补偿[20]。徐斌和俞静(2010)以2006-2008年成功进行定向增发的上市公司为样本,研究投资者情绪和大股东利益输送行为对定向增发折扣的影响,他们认为,由于定向增发股票锁定期的存在,增加了发行对象的持股风险,从而迫使他们按股票的内在价值进行投资,即折价本身就是对大股东禁售风险的补偿[21]。其实证结果表明,定向增发折扣中不存在大股东的利益输送行为,定向增发折扣随二级市场上投资者乐观情绪的上升而得以推高。

三、研究假设

从前述文献回顾中可以发现,当前国内对定向增发折价的研究可能存在以下两个问题:其一,对折价的衡量是否准确。其二,大股东获得的折价本身可能是对投资风险的补偿,如较长禁售期带来的流动性风险,因此,折价不一定就意味着大股东利用控制权进行财富转移。既然对折价的衡量受到市场的影响,有必要在对传统折价的分析中引入相应的市场因素,以此平衡市场对折价背后的风险和收益的影响。就已有文献来看,虽然从投资者情绪的角度对折价问题进行探讨属于将市场因素纳入折价分析的范畴,不过,其研究过程却值得商榷。首先,投资者情绪造成股价偏离真实价值,而定向增发折价则反映了真实价值,同时也是对大股东禁售风险的补偿。但是,这种影响不是全部由股价来反映的,至少由股价反映的部分不是直接表现的,其研究过程与理论逻辑不相符。其理论逻辑为投资者情绪使得股票市场出现错误定价,进而造成公司市场价值偏离真实价值,由此在定向增发时影响到发行价格。因此,投资者情绪对定向增发折价的影响在公司价值层面是通过市场错误定价间接影响的,而且其影响可能不仅限于该途径。其次,即使直接来研究投资者情绪对折价的影响,对投资者情绪进行度量的指标也存在一定疑义。证券市场指数越高确实会一定程度的代表目前股市行情,不过就实施定向增发的企业来说,其市场价值与股市整体行情本身就可能存在差异,运用市场行情来直接度量内在价值与市场定价的差异,有失偏颇。此外,所选指数并不能反映投资者对定向增发题材的乐观情绪,毕竟股市整体行情不能替代个股增长趋势。

本文认为,定向增发折价一方面是对投资风险的补偿,如因禁售期带来的流动性风险;另一方面折价的幅度受二级市场定价效率的影响较大,当市场错误定价所带来相对估值越高,投资者在发行后面临的股价向真实价值回归的风险越大,因而定向增发折价的幅度越大,反之,则折价幅度越小。而通常认为市场错误定价主要源于投资者情绪的推波助澜,由于投资者的认知偏差和信息不对称,投资者的乐观或悲观情绪导致股价高估或低估[22],从而出现市场错误定价的问题。根据上面的分析,本文提出以下假设:

假设1:投资者情绪对定向增发折价影响显著,投资者情绪越乐观,定向增发折价幅度越大;反之,投资者情绪越悲观,定向增发折价幅度越小;

假设2:投资者情绪对定向增发折价的影响主要是通过二级市场定价来作用。

四、研究设计

(一)样本选择与数据来源

为了兼顾定向增发的制度背景和数据的可获得性,本文选取2006年至2010年第3季度的定向增发事件作为本次研究的样本。该期间共发生515起定向增发事件。将定向增发数据与公司财务数据和市场数据对接后剩余394个样本。此外,由于《首次公开发行股票并上市管理办法》和证监会调控决策对IPO的影响,2006年和2009年的IPO数据存在部分空挡,使得基于IPO计算的投资者情绪指标出现缺失,因而在与IPO相关的模型和分析中样本数减少为352个。本次研究的相关数据主要来源于WIND数据库和CSMAR数据库,数据处理采用STATA10.0。

(二)变量定义

定向增发折价:为了体现定向增发事件和投资者情绪的影响,本文没有采用公告前一日收盘价,主要参考 Baek等(2006)的做法[9],用定向增发议案公告日当天的收盘价与定向增发价格之差,除以定向增发议案公告日当天的收盘价。

投资者情绪:本文参考孙健(2010)的做法[23],选用换手率、封闭式基金折价、IPO 规模和IPO上市首日收益率4个指标来衡量投资者情绪。其中:换手率为“月度市场交易量/市场流通股股数”,封闭式基金折价为“该月底市场所有封闭式基金折价率的均值”,IPO规模为“该月发生的IPO事件的数量取自然对数”,IPO上市首日收益率为“该月IPO上市首日收益率的均值”。

市场错误定价:本文参考Ang和Cheng(2006)和Antoniou、Guo 和Petmezas(2008)的做法[24-25],采用市净率相对定价法来衡量市场错误定价中高估和低估水平,即(个股市净率-同行业市净率中位数)/同行业市净率中位数。

大股东财富转移:为了检验以往文献中关于折价研究的思路在考虑市场因素下的情况,本文参考张鸣和郭思永(2009)等的做法[1],选用大股东在上市公司定向增发前持股比例减去大股东所认购的定向增发发行股份比例,来衡量大股东财富转移。

大股东认购方式:定向增发政策出台时更多的是为了解决战略投资者入股和大股东如何注入优质资产的问题,大股东注入优质资产可以优化上市公司的资产结构,而注入劣质资产则会起到相反的效果。本文选取大股东的认购方式作为控制变量,当定向增发中大股东采用实物资产认购时,定义为1,否则为0。

增发比例:定向增发的股票数量与增发后股票总数量之比,该比例越大表明增发对公司的股权结构和公司未来的经营政策影响越大。

增发规模:定向增发募集资金(万元)的自然对数,由于规模效应的存在,发行的规模越大,在单位规模上所需要的信息成本就越低[21]。

公司规模:总资产的自然对数,公司规模越大,信息不对称程度越低,新股发行所需支付的信息成本也越低。

新股流动性:锁定期(月)乘以认购比例之和,然后取自然对数。锁定期越长,流行性越低,所要求的折价也越大。

财务杠杆:公司财务杠杆越高,面临的财务困境风险越大,增发时要求的折价也会越大。

市账比:衡量不确定性程度,市账比越大公司面临的不确定性越大,增发时要求的折价也会越大。

增发虚拟变量:定向增发题材本身可能会影响到投资者偏好,进而导致市场错误定价,因此,在市场错误定价的成因研究模型中,本文设置增发虚拟变量,定向增发过的股票取值为1,否则为0。

(三)模型设定

根据研究需要,本文引入如下模型来检验前述假设:

五、实证结果分析

(一)描述性统计分析

表2是本次研究样本的描述性统计结果。样本的定向增发折价中位数为0.2849,表明大部分定向增发新股仍表现为折价发行,折价的均值为0.2790,表明定向增发样本总体的折价幅度较大,这一方面可能意味着认购方的议价能力较强,另一方面也可能意味着新股认购的风险较大。市场错误定价的均值为0.2467,表明研究样本总体处于相对高估的状态,市场高估和折价幅度偏大同时出现,背后可能存在一些因素的作用。

(二)变量相关性检验

表3描述了各变量间的Pearson相关系数。相关性分析结果显示,衡量投资者情绪的四个指标的相关系数较高,且都在1%的水平上显著,说明本文从不同角度选取的度量投资者情绪的指标具有相当的代表性。总体来看,除大股东财富转移变量和新股流动性变量、公司规模与发行规模之间的相关系数较高以外,其他变量间的相关系数大部分在0.3以下,一定程度的控制了模型中的多重共线性问题。而且由于原模型的多重共线性(VIF)检验结果均在4以下,考虑相关性较高的变量后的实证结果并未出现实质性变化,限于篇幅,在后面的报告中没有给出控制相关变量的回归结果。此外,相关性分析的结果表明,折价与市场错误定价、投资者情绪显著相关,但是,市场错误定价与投资者情绪相关性并不显著,这无疑是对投资者情绪影响二级市场定价,进而影响定向增发折价幅度的观点的挑战。

表2 描述性统计分析

表3 变量的相关性分析

(三)投资者情绪对定向增发折价的影响分析

为了从市场层面深入揭示影响定向增发折价的背后动因,本文着重考察了投资者情绪和对定向增发折价的影响,以此为基础检验投资者情绪、市场错误定价和定向增发折价之间的理论关系。表4是定向增发折价与投资者情绪的多元回归结果,除换手率指标之外,其他衡量投资者情绪的指标的回归系数均显著为正,这表明市场的投资者情绪越高,对二级市场定价的冲击越大,新股投资者面临的不确定性将越大,所要求的折价也越大。

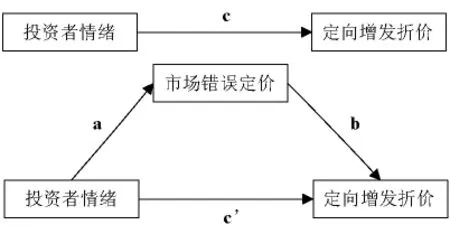

那么,投资者情绪对新股折价的影响是直接的还是通过二级市场定价传递的呢?为了解决该问题,我们检验了市场错误定价的中介效应,看看市场错误定价是否是投资者情绪和定向增发折价之间的中介变量。

本文采用多层次回归模型的方法来检验该问题,为此,我们首先对所有的变量进行中心化,所采取的方法是用原变量组减去平均值。多层次回归分析的系数估计结果见表5,a、b、c和c’分别代表相应的回归系数。从系数的显著性结果来看,b、c和c’的显著性较好,但a均不显著,因此,有必要进一步检验经过中介变量的路径上的回归系数的乘积ab是否显著,即检验H0:ab=0,如果拒绝原假设,则中介效应显著。考虑到多层次多元回归中a、b、c和c’的显著性情况,为降低检验中第一类错误的概率,此处选用Sobel的中介效应检验方法对市场错误定价的中介效应进行检验。Sobel一阶近似的检验结果表明,市场错误定价的中介效应较为显著(-1.2484),即市场错误定价有可能是投资者情绪和定向增发折价间的中介变量。

表4 定向增发折价与投资者情绪的多元回归分析

图1 市场错误定价在投资者情绪和定向增发折价间的中介作用模式

表5 市场错误定价的中介效应检验

(四)稳健性检验

为了确保实证结果的稳健性,本文做了如下检验:

1.基于市场整体检验投资者情绪对市场错误定价的影响。在该检验中,选取2006年至2010年第3季度的所有上市公司作为分析对象,共得到29854个样本。按模型(3)多元回归分析了投资者情绪和定向增发题材对市场错误定价的影响。在数据处理中,为了控制异常值的影响,我们对市场错误定价数据进行了0.5%缩尾处理。基于市场整体的检验结果显示,投资者情绪和定向增发题材对市场错误定价影响显著,见回归结果(2)和(4)。定向增发题材的回归系数符号为负,表明定向增发题材增加了公司股票低估的可能性,不过从回归结果(2)和(4)来看,投资者情绪的结果相反,因而尚不能确定投资者情绪对市场错误定价的影响。

表6 市场错误定价对投资者情绪和定向增发题材的多元回归分析

2.对新股流动性衡量的稳健性检验。在前述实证中,我们选取“锁定期(月)乘以认购比例之和,然后取自然对数”作为新股流动性的衡量指标,不过在实证上并不显著。此后,我们参考同类研究,选取“锁定期(年)乘以认购比例之和,然后取自然对数”重新进行实证检验,所得结果基本一致,限于篇幅,不再报告。

六、结论

本文利用2006年至2010年第3季度的定向增发事件作为研究样本,着重分析了投资者情绪对定向增发折价的影响及其作用路径。研究发现:(1)投资者情绪对定向增发折价影响显著,投资者情绪越乐观,定向增发折价越大;反之,投资者情绪越悲观,定向增发折价越小。(2)投资者情绪对定向增发折价的影响路径分析表明,市场错误定价是投资者情绪和定向增发折价间的中介变量。(3)进一步研究显示,定向增发题材对市场错误定价影响显著,定向增发后股票出现低估的可能性增加。

本文的不足之处在于:未能综合考虑投资者情绪和定向增发题材以外的因素的影响,如定向增发前的盈余管理对市场错误定价的作用等,这可能影响到对投资者情绪与市场错误定价之间关系的分析,毕竟在包含所有上市公司样本的研究中,上述两者间还是显著相关的,尽管背后机理还有待研究。

[1]张 鸣,郭思永.大股东控制下的定向增发和财富转移[J].会计研究,2009(5):78-86.

[2]郑 琦.定向增发对象对发行定价影响的实证研究[J]. 证券市场导报,2008(4):33-36.

[3]Wruck K.Equity Ownership Concentration and Firm Value:Evidence from Private Equity Financings[J].Econometrica,1989(48):817-838.

[4]Hertzel M,Smith R L.Market Discounts and Shareholder Gains for Placing Equity Privately[J].The Journal of Finance,1993(2):459-485.

[5]Barclay M J,Holderness C G,Sheehan D P.Private Placements and Managerial Entrenchment[J].Journal of Corporate Finance,2007(4):461-484.

[6]Silber W L.Discounts on Restricted Stock:The Impact of Illiquidity on Stock Prices[J].Financial Analysts Journal,1991(4):60-64.

[7]Elizabeth Maynes,J Ari Pandes.The Wealth Effects of Reducing Private Placement Resale Restrictions[J].European Financial Management,2010(9):1-32.

[8]谢 赤,欧辉生,周竟东.基于企业价值与发行特征的定向增发定价效率研究[J].湘潭大学学报:哲学社会科学版,2010(3):59-63.

[9]Baek J S,Kang J K,Lee I.Business Groups and Tunneling:Evidence from Private Securities Offerings by Korean Chaebols[J].Journal of Finance,2006(5):2415-2449.

[10]徐寿福.大股东认购与定向增发折价——来自中国市场的证据[J].经济管理,2009(9):129-135.

[11]张力上,黄 冕.我国A股市场定向增发定价的实证研究[J].财经科学,2009(9):34-41.

[12]章卫东,李海川.定向增发新股、资产注入类型与上市公司绩效的关系[J].会计研究,2010(3):58-64.

[13]王志强,张玮婷,林丽芳.上市公司定向增发中的利益输送行为研究[J].南开管理评论,2010(3):109-116.

[14]McConnll J,Servaes H.Additional Evidence on Equity Ownership and Corporate Value[J].Journal of Financial Econonics,1990(27):595-612.

[15]Chung R,Firth M,Kim J B.Institutional Monitoring and Opportunistic Earnings Management[J].Journal of Corporate Finance,2002(8):29-48.

[16]Rajgopal S,Venkatachalam M,Jiambalvo J J.Is Institutional Ownership Associated with Earnings Management and the Extent to Which Stock Prices Reflect Future Earnings?[Z].Working Paper,www.ssrn.com,1999.

[17]Jensen M,Meckling W.Theory of the Firm:Managerial Behavior,Agency Cost,and Ownership Structure[J].Journal of Financial and Economics,1976(3):305-360.

[18]Shleifer A,Vishny R.Large Shareholders and Corporate Control[J].Journal of Political Economy,1986(95):461-488.

[19]Myers S C,Majluf N S.Corporate Financing and Investment Decisions When Firms Have Information That Investors Do Not Have[J].Journal of Financial Economics,1984(2):187-221.

[20]姜 来,罗党论,赖媚媚.掏空、支持与定向增发折价——来自我国上市公司的经验证据[J].山西财经大学学报,2010(4):46-52.

[21]徐 斌,俞 静.究竟是大股东利益输送抑或投资者乐观情绪推高了定向增发折扣[J].财贸经济,2010,(4):40-46.

[22]Hong,Stein.A Unified Theory of Underreaction,Momentum and the Profitability of Momentum Strategies[J].Journal of Finance,1999(55):265-295.

[23]孙 健.控制权转移中的市场反应——基于投资者情绪的分析视角[M].北京:经济科学出版社,2010.

[24]Ang J S,Cheng Y.Direct Evidence on the Market Driven Acquisition Theory[J].The Journal of Financial Research,2006(2):199-216.

[25]Antoniou A,Guo J,Petmezas D.Merger Momentum and Market Valuations:The UK evidence[J].Applied Financial E-conomics,2008(18):1411-1423.

猜你喜欢

中国人兽共患病学报(2021年2期)2021-03-28 22:31:37

长春师范大学学报(2018年8期)2018-08-17 12:40:20

小学生导刊(2017年13期)2017-06-15 20:29:38

中央民族大学学报(自然科学版)(2017年3期)2017-06-11 07:17:02

读写算(下)(2015年11期)2015-11-07 07:21:02

中国卫生(2014年6期)2014-11-10 02:30:40

天津商业大学学报(2014年2期)2014-04-16 04:56:01

技术经济与管理研究(2014年8期)2014-03-17 07:31:34

食品工业科技(2014年7期)2014-03-11 18:14:50

体育师友(2011年5期)2011-03-20 15:29:47