资源税费改革:理念与走向

2011-07-12 07:44:42杨志勇中国社会科学院财政与贸易经济研究所北京100836

国际税收 2011年8期

杨志勇(中国社会科学院财政与贸易经济研究所 北京 100836)

一、资源税改革提高了西部地区的可支配财力

2010年,我国资源税收入417.58亿元,占全国税收总收入73202亿元的0.57%。但随着以提高税负为核心的资源税改革的推进,资源税在税收收入体系中的重要性也必然随之上升。资源税改革已先从西部地区开始。从2010年6月1日起,新疆率先进行改革。原油、天然气资源税的征收方法发生改变,从量计征改为从价计征,税率定为5%。①《财政部 国家税务总局关于印发<新疆原油 天然气资源税改革若干问题的规定>的通知》(财税[2010]112号)。2010年12月1日,资源税改革扩大到西部地区。②《财政部 国家税务总局关于印发<西部地区原油天然气资源税改革若干问题的规定>的通知》)(财税[2010]54号)。2010年,新疆资源税收入达到32.47亿元,比2009年增加了20.1亿元。①详见《21世纪经济报道》对新疆财政厅副厅长王富强的访谈报道;郭一信《资源税扩围 计价环节是难点》,《21世纪经济报道》2011年5月26日。资源税是地方税,形为计征方法改变实为税负提高的改革增加了地方政府可支配收入,大大缓解了地方财政压力,为地方特别是西部地区基本公共服务提供了重要的财力保障。②资源税率先改革是在既定的政府间财政关系框架内进行的。资源税除海上石油外均为地方税,先行的资源税改革的直接结果是增加了西部地区的可支配财力。

2010年新疆的财政收入情况是:一般预算收入500.5亿元,其中税收收入416.2亿元;政府性基金收入192.7亿元。两者合计的地方财政收入693.2亿元。2010年新疆的财政支出情况是:一般预算支出1685.1亿元,政府性基金支出185.7亿元,两者合计的地方财政支出1870.8亿元。2010年,新疆资源税增收20.1亿元。③新疆维吾尔自治区财政厅《关于新疆维吾尔自治区2010年预算执行情况和2011年预算草案的报告》。考虑到2010年资源税改革是从6月份开始的,2011年资源税增收仍有较大的空间,资源税在新疆地方可支配财力中的重要性将表现得更为明显。从新疆财政收支对比情况看,新疆一般预算支出规模远大于收入。也就是说,中央财政转移支付是新疆地方可支配财力的重要来源。资源税改革是在不增加中央转移支付压力的前提下,增加地方可支配财力。

西部地区是中国资源最为丰富的地区。西部地区全面的资源税改革是从2010年12月1日开始的。因此,资源税增收潜力远未得到充分发挥。如果再考虑到现有的资源税改革还只是局限于原油和天然气,那么,未来资源税改革全面推行(包括对一些资源新征资源税)后,资源税收入规模将会更大,在地方财政收入中的地位将会进一步提高。

二、资源税改革与石油特别收益金不宜过多联系

西部地区先行资源税改革会带来不同地区之间企业税负不均的问题,但如果考虑到石油、天然气行业集中度高的市场结构,同一企业在不同地区均有投资,这一问题不会太严重。同时,资源开采企业(石油天然气开采企业)税负增加,也是不争的事实。石油天然气基本上还属于国家定价,资源税税负增加所带来的成本上升必然会增加企业的经营压力。

在能源企业能够获取超额利润的情况下,税负提高可能不会造成严重问题。但税制改革显然不能仅以纳税人是否有承受能力为前提,税收的固定性也是非常重要的。

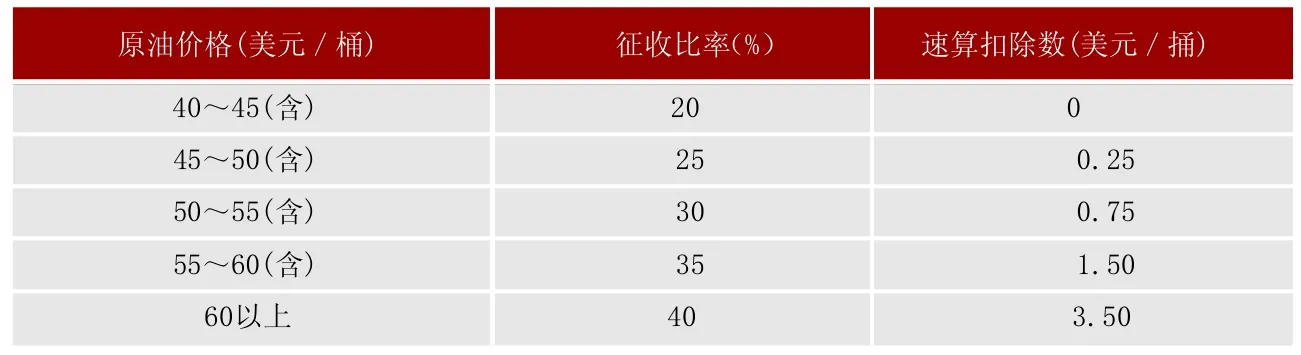

关于资源开采企业的税负,特别需要处理的是资源税税负的提高与石油特别收益金收取之间的关系。石油开采企业一直有降低乃至取消石油特别收益金的诉求。由于油价上涨较快,我国自2006年3月26日开始对石油开采企业征收石油特别收益金。该收益金实行5级超额累进从价定率计征,按月计算、按季缴纳。石油特别收益金征收比率按石油开采企业销售原油的月加权平均价格确定。为便于参照国际市场油价水平,原油价格按美元/桶计价,起征点为40美元/桶,具体征收比率及速算扣除数见下表。

作为一种“石油暴利税”,石油特别收益金在国有资源开采补偿机制尚未理顺、石油行业市场化程度偏低的情况下,调节了石油开采企业的利润,有利于规范国家与企业之间的分配关系。现在,率先改革的西部地区企业资源税负的增加问题,是否需要通过降低或免征石油特别收益金来加以解决?

提高石油特别收益金的起征点、降低石油特别收益金,是减轻石油开采企业负担的一种途径。如果降低或取消石油特别收益金,那么,资源税税负提高增加的地方可支配财力将主要是由石油特别收益金转换而来,其实质是将中央财政的石油特别收益金转化为地方财政的可支配财力。笔者认为,将石油特别收益金征收办法的调整与资源税改革联系起来则不太适合。资源税改革本意就是要提高资源开采企业的税负,以此进一步调节资源开采企业的收益。如果一方面资源税税负上升,另一方面石油特别收益金下调,那么,资源税改革的目标实际上就没有实现。

石油特别收益金的具体征收比率及速算扣除数表

当然,盲目地增加资源开采企业税负也不合理。资源税改革亟需与之相配套的资源价格改革。资源税改革先行导致资源开采企业税负骤增,企业自然有调高资源价格的需要。从市场的统一性来看,国内市场价格应逐步与国际市场价格接轨,国内市场价格更应该在一个市场体系中形成。单独的西部地区资源价格是不适合统一市场需求的。目前的关键是资源开采环节市场竞争程度不高与市场化的资源价格形成机制尚未真正确立。资源价格的市场化是大势所趋,但这只能建立在市场竞争程度增强的基础之上。因此,在短期内,不太适宜通过调低石油特别收益金来应对资源税改革。

三、对通过增加资源税税负促进资源综合利用的思考

加快资源税费改革、促进资源的综合利用,是当下时髦用语。加快改革常常和增税等同起来。实际上,如无合适的配套措施,增税促进资源的综合利用效果可能非常有限。

资源税税负提高之后,还必须表现为资源最终销售价格的上升,才能促进资源的综合利用。由于没有相应的资源价格形成机制的配套改革,已率先进行的资源税改革暂时还无法实现促进资源综合利用的目标。事实上,已进行的改革只是调节了资源开采企业与地方政府之间的收入分配关系。当然,这种结果也并非毫无意义。在资源开采补偿机制不健全的情况下,转移油气企业一部分超额利润,对地方矿产资源开采可以起到一定的补偿作用。

即使有价格市场化形成机制的改革,一些资源类企业已形成寡头垄断格局,在这样的市场上,形成的价格能否称得上“市场价格”?在垄断市场上,如果资源企业能够自主进行定价,那么,增税之后企业的税负一定会被转嫁出去,资源开采企业的实际税负甚至还可能因提价幅度超过税收而下降。

对于利用资源的企业来说,资源税新增税负会增加资源利用的成本,如果它们有能力转嫁的话,那么,最终负担资源税新增税负的是作为消费者的国民。如果政策设计的目标是鼓励国民少消费也就罢了,否则,国民可能因为资源税加税而负担加重,相关的收入分配问题就不得不加以重视。

促进资源综合利用的方式有惩罚式的,也有鼓励式的。增税改革属于前者;补贴新能源、新技术属于后者。两者各有利弊。鼓励式举措至关重要。采用新技术、提高资源利用效率的企业能得到相应的财政补贴,将促进新技术的发明。当然,具体鼓励制度还需要不断地完善。未来,促进节能减排更有效的措施很可能是鼓励新能源的利用和新技术的发明。

四、资源税费改革与国有资源补偿机制

资源税费改革是密切联系的。改革的不仅仅是资源税,还包括相关收费,而迄今未见收费改革的相关方案。收费改革主要是针对资源开采的补偿而言的。资源商品价格与国际市场基本接轨了,开采成本也应接轨。资源开采对开采地的生态环境造成了破坏,开采者自然应对此进行补偿。但是,目前我国偏低的矿产资源补偿费起不到有效的补偿作用。这有两种处理方式:一是提高补偿标准,增加补偿收入;二是将收费与资源税改革联系起来,改变传统的资源税调节级差收入的定位,增加资源税的补偿作用。在20世纪80年代初资源税制确立时,我国就确定了其调节级差收入的目标。显然,资源补偿功能并未在资源税制中得到体现。如果要加上补偿功能,那么,资源税制就必须重新设计,要体现公产收入与税收收入之间定位的合理性问题。当然,税收与租金是有区别的,但由于征收主体同是国家(政府),完全可以采取技术处理的办法,在资源税制内得到协调解决。

在国际市场上,不收取或不充分地收取资源补偿费,即使是没有承担补偿费的资源,也会以同样的高价展示在世人面前,消费者也不见得就能占到便宜。低成本不见得就是低价格,价格更多地由需求来决定。就像国内石油价格一样,即使大半石油来自国内,在价格确定上,仍然与国际市场挂钩。让租金归租金,让税收归税收,这是更加合理的选择。至于租金在中央和地方之间怎么分配,也是一个必须解决的问题。

五、资源税费改革与国有经济改革

逐利乃企业之本性。大型资源开采企业多为国有企业。国有企业能注重利润,已经是不小的进步。逐利的企业才是正常运作的企业,也是企业履行社会责任最重要的前提。当然,作为国企,社会责任还表现在红利的上缴上。

资源型企业借助国有资源盈利,必须算好资源账。国有资源应得到相应的租金收入,但现实距此非常遥远。资源所在地有意见,全国人民也有意见,因为资源本来就是国有的。凭着近乎白送的资源获利,企业真正的经营绩效就难以得到准确考核。这对于真正用心经营的国企领导者来说,也是一件不公平的事。因此,需要尽快理顺这种体制,让国有资源租金收入得到真正体现。大幅提高矿产资源补偿费,国有资源的开采利用应得到合适的补偿。现在这种近乎白送的资源管理体制应该休矣!该从租金那里得到补偿的,就不要挪用其他地方。无疑,这会降低企业的收益。这是成长中的国有企业必须面对的问题,否则,前述石油特别收益金或其他形式的专门税费就可能随时“光顾”资源开采型企业。在不规范的情况下,企业最终不见得就能占到便宜。

资源税改革的独立行走解决不了问题。资源税改革应该“两条腿走路”,应尽快创造条件,加快能源价格的市场化进程,理顺能源价格。既然要完善市场经济体制,那么资源、能源价格的市场形成机制就必须尽快形成。否则,问题多多,资源税改革促进经济发展方式转变的目标不能实现,其结果是在资源能源定价机制没有调整的前提下,以提高税负为中心的资源税从价征收改革只是从资源企业收入中切出一块给地方政府,而已实行资源税改革的地方正好财力薄弱。资源税的单一改革,其实质是让企业代行政府的转移支付职责,其他的影响就没有了。

如此,国企的社会责任又体现在何处?国企责任不应该是一笔糊涂账。现代中国更需要高水平的数字化管理。国有产权的意义在于其是否能带来收益。不能带来实际收益的名义产权,又有什么实在意义呢?为此,应进一步完善国企分红制度,以解决国企积累的过多的利润问题。中央企业分红比例不久前刚刚提高,但与世界上20%以上的比例相比,还是太低。当然,提高分红比例需要和激励机制相结合,否则,灵活操作的结果只会是利润的摊薄,只会是类似各种成本的提高,最后是成本挤占利润,工资侵占利润,可分利润少了。此时,再高的分红比例也没用。看来,让国有产权为全国人民做贡献,潜力不小。资源税费改革还需要和国有经济改革联系起来,这也进一步凸现改革之难。

猜你喜欢

山东冶金(2019年5期)2019-11-16 09:09:38

建材发展导向(2019年5期)2019-09-09 09:21:58

自然资源情报(2018年9期)2018-12-28 01:18:26

人生十六七(2016年14期)2016-12-01 05:24:26

大社会(2016年4期)2016-05-04 03:41:18

中国资源综合利用(2016年5期)2016-02-03 02:56:10

无锡商业职业技术学院学报(2015年1期)2015-12-22 12:35:44

中国流通经济(2015年10期)2015-12-05 04:01:37

现代企业(2015年6期)2015-02-28 18:52:38

现代农业(2015年1期)2015-02-28 18:40:09