中国汽车市场走势分析

2011-06-27 05:20□文/李伟

合作经济与科技 2011年19期

□文/李 伟

一、引言

自加入WTO以来,中国汽车普及率迅速增长,已经成为全球最重要的汽车生产市场和消费市场,2009年在全球市场一片低迷的情况下,更一举超过美国,成为全球最大的汽车市场。然而,在经历了两年的高速增长后,2011年中国汽车市场的表现却差强人意,前七个月中国汽车市场的回落与调整速度,大大超过市场此前的普遍预期。2011年1~7月份,中国汽车市场产销分别完成1,046.24万辆和1,060.18万辆,同比分别增长2.33%和3.22%,销量增长率不仅远低于2009年的45.5%和2010年的32.4%,甚至低于国际金融危机影响下的2008年的6.7%。

按照发达国家经验,当人均GDP超过3,000美元后,汽车消费将出现快速增长期,但是中国汽车市场在出现快速发展的同时始终伴随着“大起大落”的现象,对于这一现象,至今仍没有较为系统的学术分析。王辉宇(2006)认为信息不完全导致的供需不平衡是汽车市场波动的根本原因,人们对市场需求概念模糊以及对内在因素相互转化的原理缺乏了解产生的“需求假象”是导致2002年市场“井喷”和2004年市场相对低迷的根本原因。王福民(2009)引入“扩张系数 K”(K=汽车产量增长率/GDP增长率)的概念研究汽车市场的波动规律,他认为在2010年前后中国汽车市场进入“第6次波动的扩张期”。钱振为(2009)研究了1998年经济危机发生后5年内美国、日本、韩国、泰国、阿根廷、印尼6国汽车产量数据,发现经济危机对不同成熟程度的市场影响不同,处于轿车消费高速增长阶段的国家,经济危机对汽车产业的打击尤为严重。本文在借鉴已有研究成果的基础上,着重研究政策面对中国汽车市场的影响。

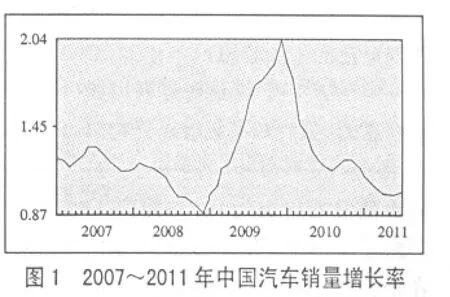

二、2008年以后的中国汽车市场

受次贷危机的影响,2007年下半年中国汽车销量增长率开始出现小幅下滑,2008年国际金融危机全面爆发时,销量增长率开始出现急速下滑,从2008年8月份开始出现负增长,此轮下滑幅度较大、持续时间较短,并在2008年年底跌落至谷底,如图1所示。(图1)2009年初,在燃油税改革、1.6L以下车辆购置税减半、汽车下乡及以旧换新等一系列“政策组合拳”的刺激下,市场出现“V”型反转,并在2009年12月份达到反弹顶点,同比增长率超过90%。

2010年各项消费利好政策继续执行,汽车下乡及以旧换新政策继续执行,1.6L以下车辆购置税按7.5%征收,有力地保障了市场的持续增长。虽然2009年较大的市场基数使得同比增长率有所下滑,但仍实现了32.4%的同比增长。此轮增长收获最大的是自主品牌的发展,销量的增长促就了车企的网络扩张速度,更多网点被布局到二、三线城市,而这些地区的汽车消费刚刚启动。在二、三级市场的车市里,自主品牌销售占据了大多数,使得自主品牌销量能够占据整个中国汽车市场的“半壁江山”。

但是,密集的政策出台也打乱了汽车产业发展的正常规律,使得消费能力提前释放,汽车保有量的急速增长使各方面缺乏必要的应对准备,城市交通拥堵、环境污染严重、生活质量下降等问题日趋严重。而自主品牌过去重视产能的扩张,相对忽视了质量、服务方面的品牌建设,随着刺激政策的退出,被高速增长掩盖的潜在矛盾也逐渐暴露出来。从2010年12月份开始,销量增长率开始逐步下滑,2011年7月份销量同比增长仅为2.18%。

三、汽车市场未来发展走势分析

2009年开始实施的《汽车产业调整振兴规划》实施不到三年,原来的鼓励政策已逐渐退出完毕,新的限制政策不断出台,为解决日益严重的交通拥堵问题,北京于2011年年初实施了购车摇号政策,对汽车市场的冲击最大,这点在2011年上半年汽车销量走势中可以看出。从短期看,政策退出后,市场出现波动和下降是必然,长期的刺激政策不具有持续性;从长期看,2000年我国汽车销量仅为208万辆,2010年已经达到1,806万辆,年平均增长率为24.1%,而我国人均GDP的快速增长才是推动汽车市场特别是轿车市场高速增长的根本原因。

本文利用2006~2011年的销量增长率时间序列,通过ARIMA模型预测2011年8月至2012年7月销量增长率走势如图2所示。(图2)从图2中可以看出,从2011年8月开始我国汽车市场将逐渐呈现回升态势,并在2012年7月达到相对稳定的增长速度,我国汽车市场将渡过政策周期的影响,步入稳健增长期,2011年全年销量增长率将维持在5%左右,2012年有望实现10%左右的增长。(图2)

四、总结及建议

在后金融危机时代,随着全球经济增长的大幅放缓,拥有庞大需求潜力的我国汽车市场已经成为世界汽车巨头争夺的焦点,面对激烈的市场竞争,我国汽车工业若想在未来的汽车市场中占据主导地位,仅仅依靠低水平下的扩产增长是不够的。从2011年上半年汽车市场的表现可以看出,当市场下滑时,品牌影响力较弱的自主车企最易受到冲击,而过去两年汽车行业的爆发式增长误导很多企业的投资热情,潜在的产能过剩将可能造成更大的影响。但是,自主品牌的发展依然拥有较大的发展机会,2010年我国人均GDP已超过4,000美元,庞大的汽车消费需求在较长的时间内仍将继续存在,面对激烈的市场竞争,自主品牌更需要采取积极有效的措施应对。

首先,加强品牌建设。自主品牌在过去几年的快速发展中,更多的将注意力集中在销售层面,或多或少地忽视了售后服务的同步发展,在快速扩张的二、三级市场这一现象更加突出。维修保养资源匮乏、配件市场鱼龙混杂、技工水平参差不齐将严重影响消费者的信心。

其次,加大新能源汽车投入。汽车消耗了我国85%的汽油和20%的柴油,我国石油进口依存度已经超过50%,庞大的能源需求日渐难以为继,新能源汽车是今后汽车业发展的必然趋势。

再次,加快汽车金融公司建设。汽车金融服务体系对于促进企业资金效率的提高,实现企业业务创新和增加利润来源具有重要的作用。相对而言,我国汽车金融公司的发展水平还较低,还存在经营模式较为单一、高端人才缺乏、融资渠道单一等不足。随着车主年轻化趋势的发展,汽车金融作为新的消费方式,更容易得到青睐,为此需要得到自主品牌企业更多的关注。

[1]王辉宇.中国汽车市场波动现象解析[J].山西财经大学学报,2006.4.

[2]王福民.中国车市波动规律与第6次扩张期研究[J].上海汽车,2009.12.

[3]钱振为.汽车产业与经济危机[J].烟台大学学报(哲学社会科学版),2009.1.

猜你喜欢

房地产导刊(2022年8期)2022-10-09

房地产导刊(2022年6期)2022-06-16

当代水产(2021年7期)2021-11-04

河北金融年鉴(2021年0期)2021-08-25

河北金融年鉴(2020年0期)2021-01-21

非公有制企业党建(2020年2期)2020-03-08

华人时刊(2019年21期)2019-11-17

汽车观察(2019年2期)2019-03-15

中国财政年鉴(2017年0期)2017-07-04

汽车与驾驶维修(汽车版)(2017年2期)2017-03-18