继电保护及自动化设备产业发展分析

2011-06-25 01:29:54中国电器工业协会继电保护及自动化设备分会祝斌

电器工业 2011年11期

文/中国电器工业协会继电保护及自动化设备分会 祝斌

许继电气股份有限公司 慕宗君 喻文岗

继电保护及自动化设备,是指对电力系统(含电网和电厂)进行控制、监测、保护运行管理的设备,既包括硬件也包括软件,主要可分为继电保护装置、变电站自动化、调度自动化、配电自动化、电能计量计费自动化、电力市场等。电力自动化行业的发展与电网投资密切相关,电力自动化产品的市场容量大约为电网投资的6%~10%。

一、行业发展概况

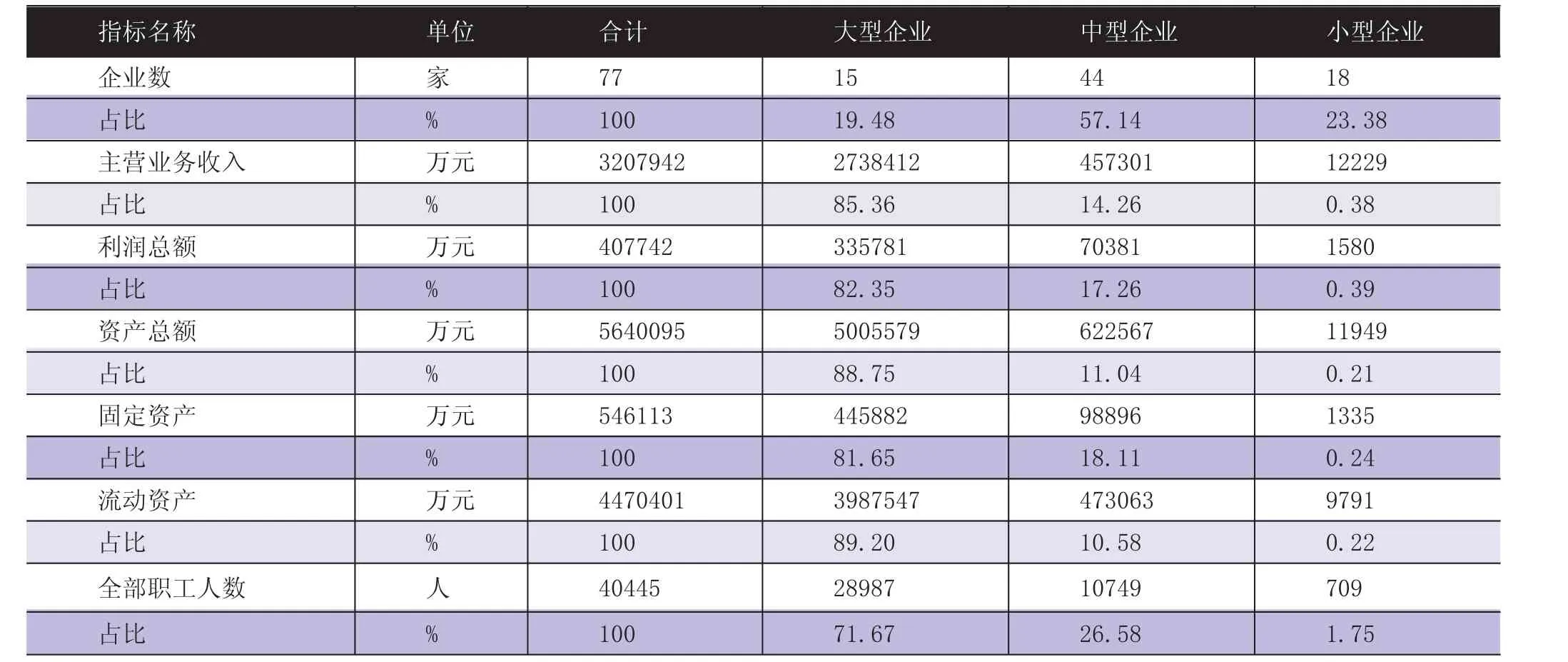

随着国家智能电网以及新能源建设的启动,继电保护及自动化设备行业取得了跨越式发展。选取行业代表性企业77家,以2010年数据为例。2010年度共完成主营业务收入320.79亿元,比去年同期增长16.59%,实现利润总额为40.77亿元,同比增长30.45%。全行业资产总额为564.01亿元;行业全部职工人数40445人,其中工程技术人员20192人,约占全部职工人数的一半。详情见表1。

二、行业结构分析

77家企业中,国有及国有控股企业有11家,民营企业有59家,外资企业为7家;国有企业规模较大,2010年主营业务收入完成184亿元,占总收入的57.35%;民营企业盈利能力较强,利润总额占总利润的49.63%,相比主营业务收入比重高了11.31个百分点;三资企业数量相对较少,而且更多的是和国内巨头合作参与市场竞争,所占市场份额较小。具体经济成分构成情况见表2。

表1 继电保护及自动化设备行业概况

77家企业中,主营业务收入在3亿元以上的大型企业有15家,共完成主营业务收入273.84亿元,占总收入的85.36%;主营业务收入在3000万元和3亿元之间的中型企业有44家,共完成主营业务收入45.73亿元,占总收入的14.26%;主营业务收入在3000万元以下的小型企业有18家,完成主营收入1.22亿元,占总收入的0.38%。按照“贝恩思分类法”,行业为寡头垄断型,行业集中度较高。具体企业规模构成情况见表3。

77家企业中,分布在全国19个省、直辖市。和行业整体分布相似,2010参与行业统计的77家企业集中分布在东部的几个经济发达地区,其中江苏、广东、上海、北京、河北、浙江、山东等企业最多的7个地区集中了54家企业,特别是江苏有14家、广东有11家企业分别进入统计名单。中部地区的河南虽然只统计了3家企业入选,但由于有行业龙头许继集团,其2010年主营业务收入接近120亿元,占总收入的37.40%,并且盈利能力高于行业平均值。具体地区分布情况见表4。

表2 继电保护及自动化设备行业不同经济类型企业主要经济指标及其行业占比

表3 继电保护及自动化设备行业不同规模企业主要经济指标及其行业占比

三、市场竞争分析

电力自动化行业的市场竞争格局可分为高端市场(220千伏及以上电压等级)和中低端市场(110千伏及以下电压等级)两个不同的领域。国外厂商主要在高端市场享有一定份额,但近年来,国产设备因其更适合国内的运行环境已经占据市场主导地位。目前,在电网系统和发电系统高端市场(各大网局、省局及大容量机组发电系统)已形成许继集团、南瑞继保、北京四方、国电南瑞、国电南自、深圳南瑞等少数几家大厂家相对垄断的局面;而110千伏及以下电压等级的产品由于技术难度相对较低,目前有包括东方电子、金智科技、积成电子、磐能科技、万力达、德威特等在内的数量众多的厂家参与,竞争非常激烈。

1.继电保护装置

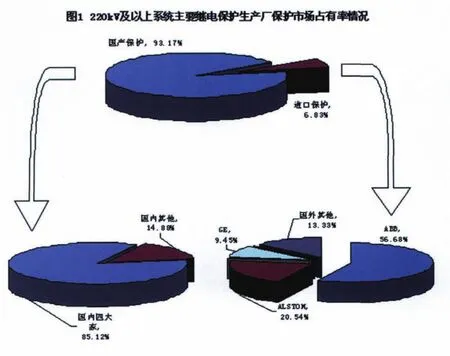

近些年来,国产保护因其技术水平高,产品质量好,售后服务佳,运行业绩优秀,在电网中得到广泛应用,并占据主导地位。±500kV及以上直流系统保护已实现全部国产化。至2010年底,220kV及以上交流系统国产保护市场占有率为93.17%,相比2009年底的93.19%乃至2007年底的93.24%。可以说最近几年220kV及以上交流系统国产保护出现了稳中微降的趋势,说明某些地区对全盘采用国产交流保护仍有顾虑,进口保护有了抬头的倾向。特别是500kV交流系统保护国产化率最低,2007年底为76.38%,至2010年初降为74.58%。

主要国内厂家保护市场占有率为:南瑞继保、许继集团、国电南自、北京四方等国内四大家占有85.12%,国内其他公司占14.88%。

主要国外厂家保护市场占有率为:ABB公司占进口保护的56.68%、ALSTOM公司占20.54%、GE公司占9.45%、国外其他公司占13.33%。

2.变电站自动化

变电站自动化市场主要包括:国电南瑞、许继集团、北京四方、国电南自、东方电子等。其中220kV-500kV电压等级的高端市场主要被国电南瑞、许继集团、北京四方、国电南自等占有。

3.电网调度自动化

我国电力系统调度分为五级调度,即国调、网调、省调、地调、县调。在国内网省调系统中,国电南瑞市场份额比较大;在地调和县调市场中,主流设备供应商依次为国电南瑞、东方电子、积成电子、电科院和银河科技等。

四、市场预测分析

智能电网涉及领域宽广,建设涉及发、输、变、配、用等各个环节,其对产业的拉动是明显的,市场潜力是巨大的。尤其是作为电力装备制造业的继电保护和自动化设备行业是为国民经济各行业提供技术装备的战略性产业,产业关联度高、吸纳就业能力强、技术资金密集,是各行业产业升级、技术进步的重要保障和国家综合实力的集中体现。

表4 2010年继电保护及自动化设备行业地区分布

1.电网市场领域

受益于国家扩大内需、拉动经济发展的需要,未来三年电网领域计划投资1.5万亿,比前三年投资总额增加70%以上。具体方案为跨区域特高压联网工程,以及750千伏、500千伏主网架工程2800亿元;大型水电、煤电、风电送出工程3500亿元;城市电网改造3700亿元;农村电网3000亿元;其它投资2000亿元。重点投资方向主要是特高压及主网架工程、电源送出工程、城网和农网建设和改造。

按照电网设备投资平均占电网建设总投资的比例60%计算,三年电力设备的总投资将达到9000亿元,继电保护及自动化设备行业产品应与电网领域的投资重点主方向高度一致。

2.新能源发电市场

当前,能源、环境、气候变化问题日益突出。发展清洁能源,开发“绿色”电力,推进能源战略转型,成为世界能源发展的新趋势。可以说,清洁能源发展将带来一场“能源革命”,对全球经济社会发展和国际政治经济秩序产生重大而深远的影响。国家电力工业中长期规划和核电、新能源发展规划最新显示,今后三年电源投资规模逾9000亿,保持年均8%的增长率,预计完成装机容量约2亿千瓦。

围绕“优化发展火电、优先发展水电、积极发展核电、鼓励发展风电”的思路。水电建设将保持平稳发展,火电投资适当缩减,以风电和核电为代表的可再生能源和新能源建设发展迅猛,速度超过50%。预计到2020年,我国风电装机将达到1.5亿千瓦;太阳能发电装机达到2000万千瓦;核电装机达到8600万千瓦。到2020年,风电、太阳能发电、核电装机将占电力总装机的16%左右。

3.国际市场领域分析

我国电力装备出口80%以上的市场集中在亚洲、非洲等发展中国家。发展中国家加大国内基础设施的建设,拉动了对电力装备的需求,特别是中东地区未来3年的需求量将以8%的速度增长,市场潜力很大。未来三年与继电保护及自动化设备行业相关的电力装备出口总额每年应保持在20亿美元以上。

目前我国关于智能电网方面的研究已经起步。宏观政策层面上,电力行业及继电保护自动化设备行业需要满足建设资源节约型和环境友好型社会的要求,提高能源使用效率,适应气候变化;市场化改革层面上,交易手段与定价方式正在发生改变,市场供需双方的互动将会越来越频繁;技术革新和发展层面上,各种先进技术(信息技术、新能源技术等)和电力系统相互影响、相互推动,共同推动坚强智能电网的全面建设。

猜你喜欢

青岛农业大学学报(社会科学版)(2021年3期)2021-12-06 05:27:32

能源(2019年9期)2019-12-06 09:33:00

能源(2019年5期)2019-06-19 09:36:44

能源(2019年12期)2019-02-11 07:11:44

经济技术协作信息(2018年32期)2018-11-30 01:43:20

消费导刊(2017年15期)2017-11-07 03:42:36

电子制作(2016年19期)2016-08-24 07:49:56

电子制作(2016年23期)2016-05-17 03:54:05

企业文明(2015年5期)2015-06-08 23:06:12

中国自行车(2015年8期)2015-05-30 10:48:04