开征碳税对中国经济可持续发展的影响

2011-06-21 01:28马秀梅

绿色科技 2011年12期

马秀梅

(重庆化工设计研究院,重庆 400039)

1 引言

《京都议定书》中定义,温室气体为二氧化碳(CO2)、甲烷(CH4)、氧化亚氮(N2O)、氢氟碳化物(HFCs)、全氟化碳(PFCs)和六氟化硫(SF6)。就中国而言,CO2的排放量大概占了整个温室气体排放量的85%,而从温室气体的影响来看,CO2大概占到75%。所以减少CO2的排放对于控制“温室效应”起着至关重要的作用。

目前,CO2减排的政策手段主要包括排放税(能源税、碳税)、排放权交易等,其中征收碳税最具市场效率,因而受到了经济学家和国际组织的推崇。即芬兰、瑞典、挪威、荷兰、丹麦、斯洛文尼亚、意大利、德国、英国、瑞士等国家开征碳税之后,澳大利亚的碳税法案也于2011年11月8日 通过,于2012年7月1日开始实施。中国是13亿人口的大国,目前正处于工业化和城镇化建设阶段,能源消耗与日俱增,碳排放总量已超过美国排名世界第一,同时,迫于国际压力,中国又在哥本哈根会议上承诺了艰巨的减排任务:到2020年,单位GDP的CO2排放比2005年要下降40%~45%。故在内外双重压力下,中国开征碳税或进行碳交易已成为一种必然,考虑到基于价格变化的碳税机制和基于污染量控制的碳交易机制的优缺点,再结合中国当前的实际国情,中国可能会优先考虑开征碳税[1]。

2 碳税的定义及内涵

碳税是指针对CO2排放所征收的税。更具体的说,碳税是以减少CO2的排放为目的,对化石燃料(煤炭、天然气、汽油和柴油等)按照其碳含量或者碳排放量征收的一种税。其最初的思想可以追溯到英国著名经济学家庇古的《福利经济学》,它与能源税以及硫税、氮税、污水税等一起构成环境税体系。

开征碳税有利于推动消耗化石燃料产生的外部负效应内部化,通过增加能源的使用成本以达到减少能源消耗、保护环境的目的,是促进我国节能减排和建立环境友好型社会的有效经济手段之一。

3 开征碳税的正面影响

3.1 碳税利于减少CO2排放

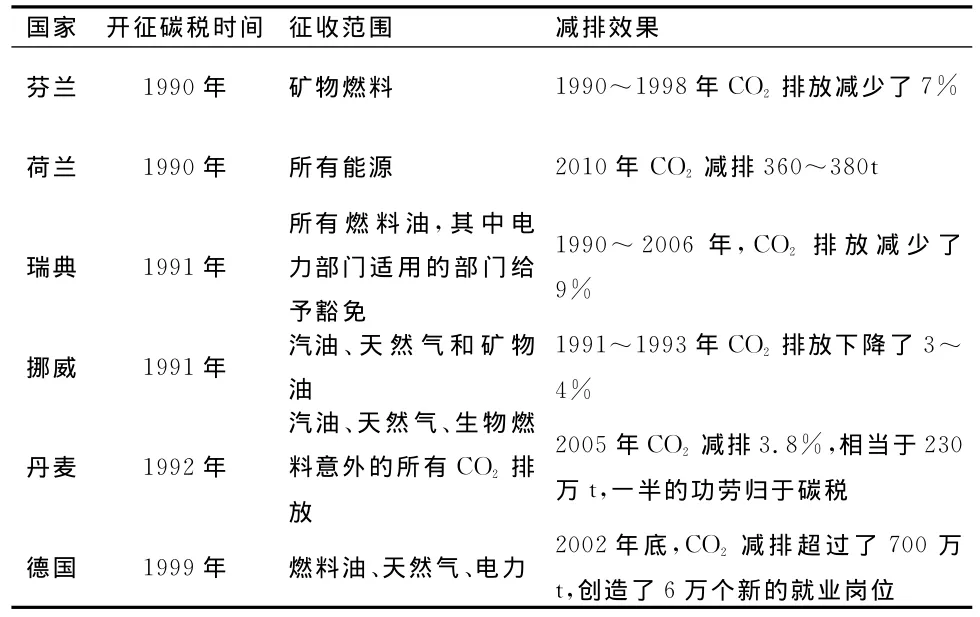

目前,国外已有10多个国家开征了碳税/能源税,均在CO2的减排上取得了一定的效果,尤其是芬兰、丹麦、荷兰、瑞典、挪威、德国等6个国家在碳税实施后,对CO2的减排效果显著[2],见表1。

表1 国外征收碳税对CO2的减排效果

应对气候变化,中国需要走可持续发展的低碳之路,“十二五”规划中要求,到2015年,单位国内生产总值能耗将比2010年下降16%,单位国内生产总值CO2排放将比2010年下降17%[3],而碳税的实施是实现这一目标的重要举措。中国是世界上最大的发展中国家,开征碳税有助于提升其在国际舞台上的地位和影响力,进而在低碳时代的国家竞争中赢得一定的先发优势。

3.2 促进经济发展方式的转变

开征碳税有利于经济发展方式的转变,这也是我国开征碳税的背景之一[4]。长期以来,我国经济的发展是粗放形的,具体表现为:“高投入、高能耗、高物耗、高污染、高产能”,这样的经济发展方式导致了经济发展和结构中诸多矛盾的凸显。在国际社会压力和国内经济转型的迫切要求下,“节能减排”作为重要的战略被提上议程,节能减排是落实科学发展观,解决我国发展中面临的能源和环境的双重压力,建立环境友好型、资源节约型社会,实现可持续发展的必然要求。

从理论上来讲,开征碳税对经济发展模式和经济结构的影响表现在两个方面:一是碳税的开征加大高耗能企业和高污染企业的成本,企业要想控制成本,必然降低能耗、减少排放,从而达到抑制高耗能、高排放产业增长的目的。二是征收碳税有利于鼓励和刺激企业探索和利用新工艺、新技术,其中包括:节能与提高能效的工艺和技术;传统能源梯级使用的工艺和技术;还有CO2的捕捉与储存等。加快淘汰落后工艺,研究和使用节能减排技术,结果必然是促进产业结构的调整和优化。我国经济结构不合理,当前,正是调整经济结构、产品和技术更新换代的关键时期,碳税的推出大大推进了改革的步伐。

3.3 推动低碳经济的发展

气候变化是人类发展面临的共同制约,也是中国未来发展面临的最大挑战之一。要实现经济的可持续发展,就必须发展低碳经济,所谓“低碳发展”,就是要突破传统的粗放型增长模式,将生态环境容量和资源承载能力作为约束条件,通过对整个经济活动过程及结果的“绿色化”、“低碳化”和“生态化”改造,从而实现经济、社会和环境的可持续发展。

(1)开征碳税有利于低碳经济理念的推广,有利于提高公众参与意识,大力倡导低碳、健康的生活方式和消费模式。近年来,我国先后制定了一些法规和计划,出台了许多政策措施,逐步推动我国迈向低碳发展之路。经过不懈努力,我国在解决能源、缓解气候变化、保护环境等方面取得了明显成效。但我国发展低碳经济过程中还存在一些亟待解决的问题,如政策手段单一,制度建设不健全,产业结构不合理,资源要素价格扭曲等,制约着低碳经济模式的推广。此外,企业和居民对于低碳经济的概念比较模糊,并未将碳排放真正纳入到对自我生产生活方式约束之中。碳税的开征能够影响市场主体的行为方式,将碳的排放成本纳入企业经营成本和个人消费预算约束之中,从而产生广泛而有效的影响,这样比通过媒体的宣传和有组织的引导的力度要大得多。碳税的开征和宣传对于低碳经济理念有巨大的推广和普及效应,改变企业的成本和居民的消费支出,从而达到推广宣传,深入人心的效果。

(2)开征碳税利于推动新能源的发展和应用。目前,中国的能源还是以煤为主,约占70%~80%。征收碳税有利于推动新能源的发展和应用,降低对化石燃料的依赖程度,“十二五”规划要求:2015年非化石能源占能源消费总量的比重提高到11.4%。通过加快发展清洁煤技术,加强煤炭清洁生产和利用、促进天然气产量快速增长、推进煤层气、页岩气等非常规油气资源开发利用,安全高效发展核能,因地制宜加快水能、风能、太阳能、地热能、生物质能等可再生能源的开发等手段,来改变以煤为主的能源结构,发展低碳经济,保护全球气候,实现可持续发展。

4 开征碳税的负面影响

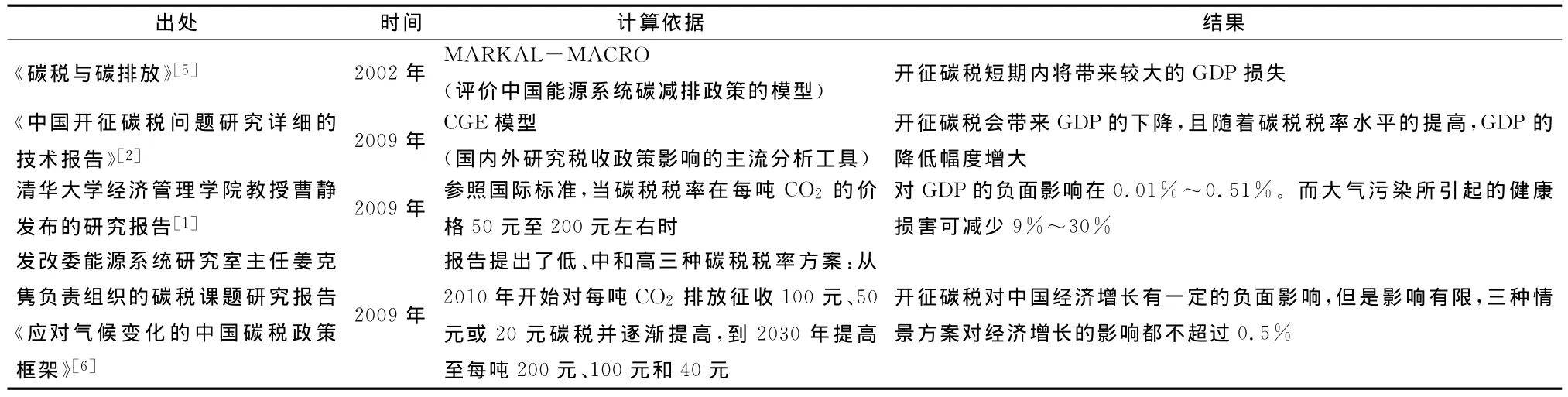

开征碳税会提高能源价格,使企业成本增加,加重企业负担,特别是对外贸出口企业影响很大,短期内对GDP将产生一定的影响,国内不少学者纷纷采用不同的模式研究了开征碳税对中国GDP的影响,见表2。

表2 开征碳税对GDP的影响研究成果

从表2可以看出,碳税的开征短期内对GDP存在着一定的负面影响,但影响程度有限。在经过长期的适应后,国家已经淘汰了产能落后的企业,顺利完成了产业结构升级,对GDP的影响也将日益减少甚至出现正面影响。

同时,中国还可以借鉴国外开征碳税的主要经验,设计符合当前国情的碳税税率,制定相关的税收优惠政策以及碳税纳入预算管理等,将碳税对GDP的影响降到最低。

5 结语

任何一个新事物的诞生都是一波三折,碳税也不例外,在饱经热议后终将提上议事日程,虽然短期内对GDP具有一定的负面影响,但是长期来看,开征碳税对控制温室气体排放、经济结构调整、发展新能源和低碳经济等都具有一定的促进作用,可为实现中国经济的可持续发展起到助推作用。

[1]曹 静.走低碳发展之路:中国碳税政策的设计及CGE模型分析[J].金融研究,2009,12(3):54~56.

[2]财政部财政科学研究所课题组.中国开征碳税问题研究详细技术报告[R].北京:财政部财政科学研究所,2009.

[3]中华人民共和国国务院新闻办公室.中国应对气候变化的政策与行动[R].北京:中华人民共和国国务院新闻办公室,2011.

[4]田 波.碳税:低碳经济发展的“助推器”[J].绿色视野,2011(8):42~45.

[5]高鹏飞,陈文颖.碳税与碳排放[J].清华大学学报:自然科学版,2002,42(10):121~122.

猜你喜欢

西部财会(2022年1期)2022-12-18

节能与环保(2022年7期)2022-11-09

今日农业(2022年14期)2022-09-15

民生周刊(2020年13期)2020-07-04

小学科学(2020年5期)2020-05-25

华人时刊(2018年23期)2018-03-21

环球时报(2012-02-07)2012-02-07

西部大开发(2010年2期)2010-08-15

全国新书目(2009年24期)2009-07-17

幼儿时代·故事妈妈(2004年8期)2004-08-25