保险监管:原则导向还是规则导向——以英国Vehicle&General和我国某财产保险公司为案例

2011-06-01 05:52马海峰谢志刚

财经论丛 2011年4期

马海峰,谢志刚

(上海财经大学金融学院,上海 200433)

一、导 言

英国金融服务局 (Financial Service Authority,FSA)所倡导的原则导向监管方式是金融监管的先进理念。但是,2008年的金融危机和Northern Rock银行挤兑危机等事件使原则导向监管方式受到质疑。国际保险监督官协会 (IAIS)也因此启动了发展战略调整,研究建立全球统一的保险监管规则,推动保险领域的监管改革[1]。近年来,英国、美国和欧盟都提出了金融监管改革方案,其中的重要内容之一就是寻求正确的监管方式。中国保监会主席吴定富在2010年上半年保险监管工作会议上指出,要着力推进依法监管、科学监管和有效监管,必须坚持把防范风险作为保险监管的重中之重[2],而实现科学监管和有效监管的关键就在于监管方式的正确选择。

保险监管方式主要分为两种:规则导向监管方式 (rule based regulation)和原则导向监管方式(principle based regulation)。2006年10月FSA正式推行 “原则导向”监管理念,与风险为本的监管理念有机融合、相辅相成,共同促进了英国金融市场的繁荣,并引来其他各国对英国金融监管的赞誉和学习。2008年,风靡一时的 “风险为本”与 “原则导向”没有能使英国规避掉危机,使得英国监管当局不得不对其现行的监管方式和理念进行深刻反思[3]。同时,这也引发了全球金融领域关于两种监管方式的争论,虽然原则导向已经成为国际监管的理念,但是原则导向如何落实,并如何协调与规则导向的关系,尤其对于中国这样的新兴市场如何把握原则与规则之间的关系,在世界保险业范围内也广受讨论。本文以保险监管的两种方式——原则导向监管与规则导向监管的对比分析为研究目标,在文献回顾及案例分析的基础上探讨适合我国保险现状的监管方式。

二、文献综述

保险监管方式的文献研究主要涉及从规则导向监管发展到原则导向监管方式、两者之间存在的区别与联系,以及哪种监管方式更能适应保险业现状等。时辰宙 (2010)等认为原则导向监管是规则导向监管发展演进的一种结果,全球监管理念的演进路径可以概括为从合规为本到资本为本再到风险为本这三个阶段[3]。FSA的理念是从规则导向监管过渡到原则导向监管,以详细的规则和标准为支撑、以过程和产品为核心的 “规则导向”到如今以简明的原则为支撑,以结果为中心的 “原则导向”监管理念的演进不断加速,目前FSA已成为卓越的原则监管者 (principles based regulator)。FSA认为原则导向监管意味着更多地依赖原则并且聚焦于结果,以高层次的规则 (high level rules)为手段,从而达到所期望实现的监管目标,在这个过程中将更少地依赖规则[4]。

另一些研究文献是关于原则导向监管与规则导向监管之间的差异分析。如尚静 (2007)认为,原则导向监管与规则导向监管的最大区别在于,它是一种结果监管,在满足监管当局监管要求的同时,能更好地实现金融机构自身的经营目标,有效推动金融创新,我国实施原则导向监管的条件尚不完全具备[5]。再如徐捷 (2010)认为,以美国银行业监管为代表的规则导向监管 (rule based regulation)是指银行监管机构在监管商业银行运行时,颁布一系列的法律法规、规定银行在市场准入、业务经营、公司治理等方面必须满足的标准,以及开展业务时必须符合的程序,从而确保银行能够稳健运营的一种监管制度安排。原则导向监管 (principle based regulation)是指监管工作主要是通过 “道义劝说”和 “君子协定”等方式开展。其特点是监管机构颁布的法规少,规定的标准少,弹性和灵活性比较大,监管工作对不同的问题有不同的处理方式和标准[6]。成正民 (2010)认为,原则导向监管是一种结果监管,更注重引导,强调效果而不是手段。规则导向监管是一种过程控制监管,要求监管者对不同的机构、机构运营的不同阶段、不同的产品制定详细的规则,并检查被监管机构的合规情况。原则导向监管并不是废除规则,而是在规则和原则之间寻求一个平衡点,而且无论是规则导向还是原则导向监管,其核心都是以风险为本,即都是将着眼点放在风险上,注重银行内部的风险控制和管理,督促银行建立风险管理的长效机制[7]。而张士杰、蔡政宪 (2009)认为,原则导向监管方式就是让各公司能够依照自身特色建立属于内部的整合形态风险管理架构,进行财务与业务的自律规范[8]。

还有一些文献的观点认为,两种监管方式之间相互影响、相互制约、不可分离,原则导向监管还需要结合规则导向监管来实施。如贾守乔 (2009)认为,实施原则导向监管并不是要抛弃规则导向监管,而是要将一般原则与特殊规则相结合,通过实践权衡不断调整二者的平衡。根据金融创新和国际上监管改革的发展趋势,我国银行监管既要基于审慎监管的需要坚持规则导向监管,也要基于鼓励金融创新的需要逐步推行原则导向监管,从 “规则导向监管”向 “规则导向监管”与 “原则导向监管”结合转变[9]。

综上分析,已有的文献从原则导向监管与规则导向监管之间的发展、联系、差异等方面进行了理论论证,但是还比较缺乏实证与案例研究方面的文献。本文采用案例研究法,以英国车辆通用保险公司和我国某财产保险公司在出现偿付能力危机的前后时期,两国保险监管方式的选择及监管效率进行对比分析,通过对成功经验和失败教训的总结,探讨适合我国保险监管现状的监管方式。

三、案例研究

案例研究是通过对实践中典型素材的分析,以达到寻求能够解决目标问题的一般性答案的方法。本文采用双案例研究,选择英国的车辆通用 (Vehicle and General)保险公司和我国某财产保险公司作为研究对象,对比分析在两种监管方式下的监管效果,选择英国的公司是因为该国的金融监管理念和实践在全球处于领先地位。这两家公司在经营上具有很高的相似性,它们都以车辆保险为主,都经历过高速扩张阶段并因此留下隐患,最终都陷入了偿付能力危机。

(一)规则导向监管在英国车辆通用保险公司案例中的教训

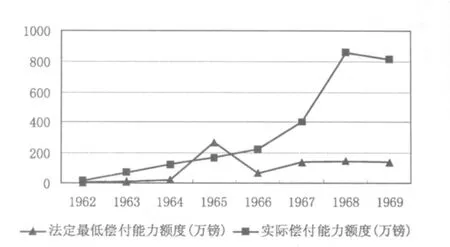

规则导向监管主要是通过颁布成文的法规和标准,运用量化的指标和标准化的方法进行监管,偿付能力充足率就是监管实务中的一个重要指标。表1就是英国车辆通用保险公司的偿付能力充足率指标,以及英国保险监管机构所要求的监管规则:最低偿付能力额度要求。

1.1961-1967年英国保险业的监管规则。按照1958年英国保险法的相关规定,1961-1967年英国对保险公司法定偿付能力资本金的监管要求是保费收入的10%[10]。贸工部在1963年7月收到了车辆通用公司1962年的账目报告,公司1962年的保费收入增加到了80万镑,最低偿付能力额度为8万镑,根据公司账户计算而得的偿付准备金为16.6万镑[11]。除了1965年外,英国车辆通用保险公司的偿付能力充足率都达到了监管部门的要求,甚至还高出很多倍。

表1 1961-1969年英国车辆通用保险公司的偿付能力额度表

图1 1962-1969年英国车辆通用保险公司的偿付能力额度

2.1967-1973年英国保险业的监管规则。英国监管机构在1967年修改过保险法,修改后的保险法不仅提高了保险公司偿付准备金的标准,而且大大加强了监管者的权力。从表1的数据我们可以看到,直到英国通用车辆保险公司破产前,其账面偿付金额还是远远大于法定最低偿付金额[12]。所以,以规则导向监管为原则,仅靠法定偿付能力额度等账面指标来监管保险公司,其效果并不理想。

综上所述,我们发现英国车辆通用保险公司账面的财务指标总是能够到达英国保险监管标准的要求,但是这并不能阻止其最终破产的命运。因此,单单靠静态的规则标准去监管动态运营的保险公司是不够的,出现财务危机的保险公司往往可以运用财务手段使自己能够达到监管标准要求,规则比较容易被公司通过财务手段绕过,而实际中的经营危机和资金缺口依然存在甚至变得更大。

(二)我国某财产保险公司案例中的放弃规则导向监管

目前,我国保险业的监管方式属于规则导向监管,监管规则与英国车辆通用保险公司案例中的一致,也是以偿付能力充足率为监管指标。表2中列出了我国某财产保险公司2002-2009年的实际偿付能力额度、法定最低偿付能力额度及偿付能力充足率的指标。

中国保监会在2000年 《保险公司管理规定》和2003年发布的1号文中对MCR的计算作出了如下规定:财产保险公司应具备的最低偿付能力额度为下述两项中数额较大的一项:(a)最近会计年度公司自留保费减营业税及附加后1亿元人民币以下部分的18%和1亿元人民币以上部分的16%;(b)公司最近3年平均综合赔款金额7000万元以下部分的26%和7000万元以上部分的23%[13]。根据以上规定和 《中国保险年鉴》的相关数据计算我国某财产保险公司的偿付能力额度表如下。

表2 2002—2009年我国某财产保险公司的偿付能力额度表

从上表的数据我们看到,自2003年起该公司的偿付能力充足率就达不到保监会的相关规定,甚至在2003年 (及2006年后)实际偿付能力额度为负值,令人费解的是各个监管机构并未实施任何监管行动,该公司依然正常运营至今,但是其偿付能力资金缺口仍在不断扩大,直到2009年5月保监会对其实施了接管。

自2003年起,我国某财产保险公司的财务指标就没有达到过监管部门所要求的最低标准,但是监管部门也没有采取相应监管措施。从实践上来看,由于各种特殊的原因而不能执行规则导向的监管行动,原则导向监管方式是不是也成为监管不行动的一个借口呢?监管机构可能期望该公司能够通过自身的努力去弥补其资金缺口,最终的结局是该公司无法弥补日益扩大的资金缺口,偿付能力充足率也无法达到监管规则的最低要求。

(三)案例总结

综上所述,无论是在英国车辆通用保险公司案例中的规则导向监管方式,还是在我国某财产保险公司案例中因放弃规则导向而近似的原则导向监管方式,最终都无法阻止问题保险公司不断扩大的资金缺口,也体现出监管方式的选择不当所导致监管效果不佳。所以,在保险监管实务中单纯依靠原则导向监管或是规则导向监管方式,其监管效率都不会很好。在我国保险监管现状下,以原则导向监管方式为主的条件尚不具备,目前还必须坚持以规则导向为主的监管方式,逐步完善公司的内部治理监管和外部市场行为和信息披露制度,最终实现从规则导向监管方式到原则导向监管方式的逐步转变。

图2 2002-2008年我国某财产保险公司偿付能力额度

四、结 论

本文以原则导向与规则导向两种监管方式的选择及其效果为研究目标,在文献回顾的基础上进行了案例分析,通过对比英国车辆通用保险公司与我国某财产保险公司陷入偿付能力危机所受到的监管干预行动,并结合我国保险监管的实际情况得出结论如下:

1.坚持单一规则导向的监管方式会造成监管效率低下,因为问题保险公司常通过财务手段在账面上去迎合监管规则的要求,但其资金缺口依然存在甚至逐渐扩大,监管机构却并无激励和依据去干预符合规则要求的保险公司。因此,规则导向监管方式必须结合现场监管等动态监管手段方能更好地发挥作用。

2.原则导向与规则导向方式在我国保险监管实务中都不可或缺。在不具备原则导向监管的条件下,完全放弃规则导向监管也会导致监管效果不佳。虽然原则导向监管已成为国际保险监管的先进理念,但是原则并不能代替规则,规则应在原则的指导下制定,原则与规则相辅相成。

3.我国保险监管工作的重心应是在原则导向指引下寻求监管规则制订的科学性和合理性,规则导向监管在实践中起着预警作用,寻求与制订合理的监管标准与依据是实施有效监管的利器;建立多主体、全方位的保险监管体系,保监会应将部分监管权赋予保险保障基金公司等其他机构[14]。

[1]王乐祥,刘文忠.保险监管国际趋势对我国的启示 [N].中国保险报,2010-04-28.

[2]吴定富.把握保险业面临的形势,进一步改进和加强监管.保监会网站,www.gov.cn.2010-07-20.

[3]时辰宙.英国式金融监管的悖论与启示 [J].上海经济研究,2010,(2).

[4]FSA.Principles-based regulation:focusing on outcomes that matter[R].Apr 2007.

[5]尚静.我国实施原则导向监管的路径探讨[J].南方金融,2007,(6).

[6]徐捷.商业银行规则导向监管与原则导向监管的比较[J].财经科学,2010,(2).

[7]成正民.银行业原则导向监管问题研究 [J].商业时代,2010,(2).

[8]张士杰,蔡政宪.从学术理论到监管实务 [M].财团法人保险事业发展中心,2009.

[9]贾守乔.原则导向监管与市场纪律——我国实施有效银行监管的思考 [J].金融发展研究,2009,(3).

[10]Course Notes of Actuarial Management A,ACST300,Macquarie University,Australia.Originally taken fromthe Report of the Tribunal appointed to inquire into certain issues in relation to the circumstances leading up to the cessation of trading by the Vehicle and General Insurance Company Limited published by Her Majesty's Stationery Office in 1972.

[11]J.Pollard(1997),Insurance Regulation:A Public Trust,paper presented on the Senior Management Executive Seminar in Singapore[R].12-15 May 1997.

[12]王腾,谢志刚.偿付能力监管案例:车辆通用保险有限公司的破产 [J].精算通讯,2002,(12).

[13]中国保险监督管理委员会.保险公司偿付能力管理规定(2008年第1号),2008-07-10.

[14]马海峰,谢志刚.我国保险保障基金公司监管权的配置与行使 [J].财经论丛,2010,(3).

猜你喜欢

作文成功之路(高考冲刺)(2022年8期)2022-11-21

工程数学学报(2022年1期)2022-05-30

河北金融年鉴(2020年0期)2021-01-21

当代陕西(2020年23期)2021-01-07

公民与法治(2020年5期)2020-05-30

证券市场红周刊(2019年37期)2019-10-09

消费导刊(2018年8期)2018-05-25

中国洗涤用品工业(2017年2期)2017-04-16

统计与决策(2017年2期)2017-03-20

小猕猴智力画刊(2016年12期)2017-01-05