我国物流企业经营效率的三阶段DEA评价

2011-05-24 06:46:56重庆大学经济与工商管理学院林略于乐

中国商论 2011年21期

重庆大学经济与工商管理学院 林略 于乐

物流产业已成为21世纪中国经济发展的一个重要的产业部门和新的经济增长点。我国三大产业,农业、工业、商贸流通业等都要现代物流业来支撑,国家已把这个产业单独作为一个支柱产业来抓。然而我国物流企业效率低下,社会物流总费用占GDP的比例高达16.5%,与欧美发达国家相比还存在着明显的差距。这一现象严重阻碍了我国物流产业的发展。因此在物流产业的相关研究领域中,我国物流企业的经营管理效率研究是极其重要的内容之一。物流企业效率问题实际上研究的是一个物流企业实现投入最小化或产出最大化的问题。从国外的相关研究看,分析物流企业效率主要通过非参数化方法。Martinez(1999)采用DEA模型对国有港口企业和私营企业的效率进行了对比研究[1]。Zhou(2008)采用DEA模型对中国10大第三方物流企业的效率进行了评价[2]。国内对物流企业效率研究的相关文献相对较少。张宝友(2008)、邓学平(2009)和沈渊(2009)分别利用了传统一阶段DEA模型对我国物流企业效率进行了分析[3~5]。

研究物流企业效率的国内外文献大多采用传统一阶段DEA模型。但是现有研究基本存在两个不足之处:一是传统一阶段DEA模型存在缺陷,无法剔除环境因素和误差因素对效率值的影响,不能客观真实的反映企业的效率。二是对物流企业投入产出指标的选择缺乏研究,没有形成科学的投入产出指标体系,这种指标选取的不全面会对物流企业效率评价的科学性产生影响。

为了更加准确地测度我国物流企业的经营效率,同时为企业管理者改进管理、提升效率提供更有力的依据,本文在总结前人的优点和不足的基础上,通过建立科学的投入产出指标体系,采用三阶段DEA模型对我国22家物流企业的经营效率进行了研究及对比分析。

1 模型与方法

由于传统DEA模型存在缺陷,本文采用Fried等(2002)[6]提出的三阶段DEA分析方法,其基本思路是:在第一阶段把投入产出项代入传统的DEA模型(BCC模型),得到各样本企业的效率值与投入差额值;第二阶段使用差额值和所选择的环境变量,通过随机前沿法,即SFA模型来调整样本企业的投入项,以排除环境和误差因素的影响;第三阶段将调整后的投入项与原始的产出项再次代入DEA模型,此时得出的效率值就是剔除了环境因素与随机误差影响的纯管理效率值。此方法已成为计算企业效率的一个重要方法。

2 样本及变量的选取

2.1 样本和数据的选择

考虑到数据的可获得性和完整性,按照主营业务为物流服务,本文选取了22家物流企业为样本,数据来源于2008年的各企业年报、巨潮资讯网和《中国统计年鉴2009》。

2.2 投入与产出变量的选取

根据DEA方法对投入和产出指标的要求和投入产出指标的科学性选取原则,本文选取职工薪酬,固定资产净值,主营业务成本三个变量为投入指标。主营业务收入和净利润为产出指标。

在投入产出指标中,因物流产业的操作人员流动性很大,临时员工和短期雇佣工占员工总数的比例比较大,而且我国各个地区的工资收入水平存在较大差异,因此本文选择职工薪酬而不是职工人数作为投入指标。固定资产净值是企业产生经济效益的物质基础而且固定资产的利用状况将直接对物流企业的经营效率产生重要影响,因此选择固定资产净值作为投入指标之一。主营业务成本对应于主营业务收入,这两者在很大程度上反映了企业内部的经营管理效率,因此将前者作为投入指标之一,后者作为产出指标之一。净利润反映了企业总体盈利状况,所以选择净利润作为产出指标之一。

2.3 环境变量的选取

第二阶段需要剔除的环境因素叫做外部影响因素,这些因素会对企业的经营效率产生影响,但这些因素都不在样本主观可控制范围之内,通常为管理者在经营管理上所无法改变或不容易改变的因素。考虑到物流行业的发展特性,本文考虑以下五个因素作为环境变量。

(1)作为企业层面的外部因素,首先选择企业的成立年数。一般来说,企业成立的时间越长,其在经营管理方面的经验就会越丰富,从而可以带来成本的降低和效率的提升。

(2)由于各个企业所处的地区不同,我国各个地区的发展水平差距又比较大。地区的经济发展情况会直接对企业的经营行为造成影响,从而影响企业经营效率。所以第二个环境变量选择企业所在地当年人均GDP。

(3)根据物流企业所经营的主营业务的不同,由于主营业务也会对经营效率产生影响,所以第三个环境变量为企业种类。本文把物流企业分为两类,一是运输仓储类,二是港口类(运输仓储类Z=0港口类Z=1)。

(4)企业的子公司数目在经营管理层面上不容易改变,所以本文选择企业现有的子公司数目作为第四个环境变量。子公司数目对企业的经营有明显的影响,子公司的数目增加可以拓展企业经营的地域范围,增加其经营规模,增加产出。但是也有可能因此造成管理半径过大、要素投入闲置,从而使企业经营管理成本上升,效率降低。

(5)第五个环境变量选取企业的资产规模(总资产),在短时间里总资产大小不容易改变,所以视其为环境变量。大公司相对于小公司具有许多优势如资金、资源、人才等。但在资源的使用上,小公司比大公司更具有灵活性,比较愿意承担风险。而这些因素都会对企业的经营效率产生影响。

3 实证结果分析

3.1 第一阶段传统DEA的实证结果

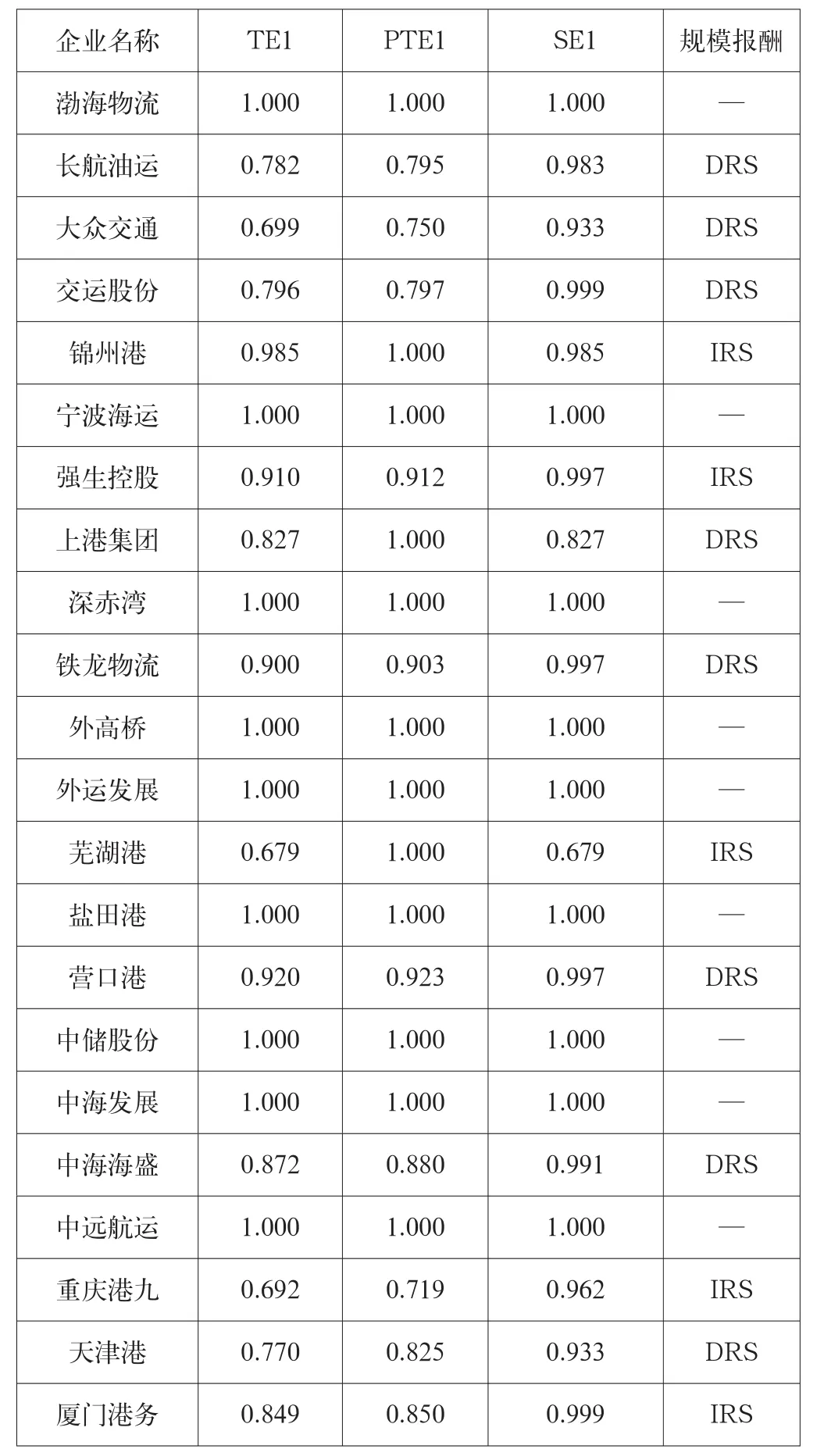

第一阶段运用DEAP2.1软件对我国22个物流企业2008年的效率水平与规模报酬所处的状态进行了分析。结果如表1所示,在不考虑环境因素和随机误差因素的影响时,可以看出22家物流企业平均技术效率为0.895,平均纯技术效率为0.925,平均规模效率为0.967。其中9家企业处于技术效率前沿。除了锦州港、上港集团、芜湖港以外其他企业的纯技术效率低于规模效率。也就是说纯技术效率相对不高是制约我国大多数物流企业效率提升的主要因素。

表1 第一阶段各物流企业2008年的技术效率值(TE) 、纯技术效率值(PTE)和规模效率值(SE)

3.2 第二阶段SFA回归分析结果

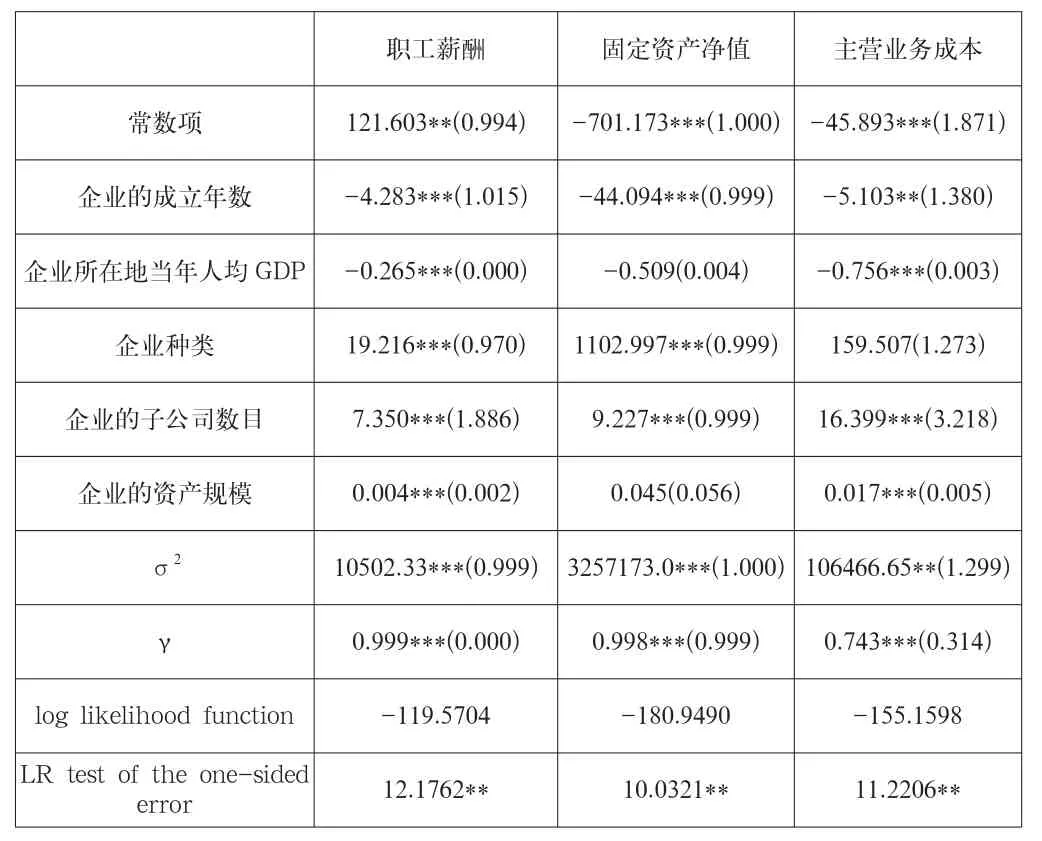

由第一阶段可得出样本各投入变量的松弛量,把它作为函数的被解释变量,将企业成立年数、企业所在地当年人均GDP、企业分类、企业的子公司数目、资产规模五个环境变量作为解释变量进行SFA回归分析,结果见表2。

表2 第二阶段SFA估计结果

由于环境变量是对各投入松弛变量的回归,所以当回归系数为负时,表示增加环境变量有利于投入松弛变量的减少,即有利于减少各投入变量的浪费或降低负产出。

(1)企业成立年数:企业成立年数对职工薪酬,固定资产净值,主营业务成本三个投入项的松弛变量均呈显著的负相关,表明企业的成立年数越长企业对职工薪酬,固定资产净值,主营业务成本的投入越有效率。

(2)企业所在地当年人均GDP:企业所在地当年人均GDP对职工薪酬,主营业务成本两个投入项的松弛变量均呈显著的负相关,而对于固定资产净值没有通过显著性检验。说明企业所在地当年人均GDP越高企业对职工薪酬,主营业务成本的投入越有效率,而对固定资产净值投入的效率不产生影响。

(3)企业种类:企业种类对于职工薪酬,固定资产净值两个投入项的松弛变量均呈显著的正相关,而对于主营业务成本没有通过显著性检验。表明港口类的企业应该减少对职工薪酬,固定资产净值的投入,这样效率会更高。

(4)企业的子公司数目:子公司数目对于三个投入项的松弛变量均呈显著的正相关,表明子公司的数目越多对三个投入项的投入就越缺乏效率。这可能是由于子公司数目太多而造成管理半径过大,成本提高和要素闲置。

(5)资产规模:资产规模对职工薪酬,主营业务成本两个投入项的松弛变量均呈显著的正相关,而对固定资产净值没有通过显著性检验。说明企业的资产规模过大会造成职工薪酬,主营业务成本两个投入量的效率低下。由于影响系数不大,所以影响效力不明显。

3.3 第三阶段调整投入后的结果

本阶段将第二阶段所得出的环境及随机误差对原始投入项进行调整,再利用DEAP2.1软件计算经过调整后的我国物流企业的经营效率,结果如表3所示。

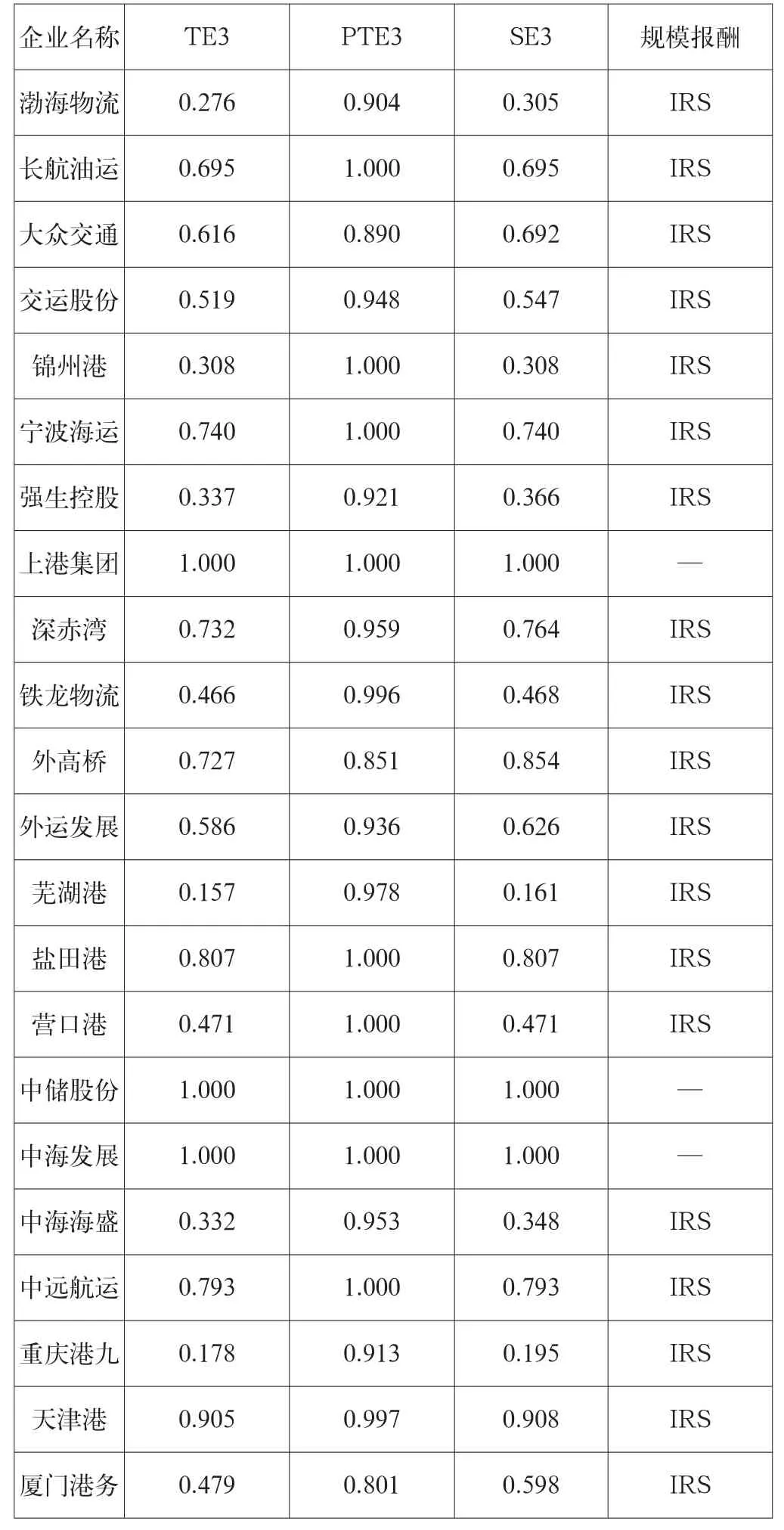

表3 第三阶段各物流企业同质环境下2008年的效率结果

对比表1和表3的结果发现,经过环境因素和误差因素调整之后平均技术效率值有明显的下降。22家物流企业的平均技术效率值由0.895下降到0.597。平均纯技术效率反而由原来的0.925上升到0.957,在没有环境因素和误差因素的影响下,企业的平均纯技术效率得到了提高。平均规模效率值从原来的 0.967 下降到0.620,下降幅度比较大。经过调整后只有2家企业处于技术效率前沿。可见物流行业是一个受环境因素影响很大的行业。客观上规模效率不高是制约大多数我国物流企业效率提升的主要因素,这从调整之后各企业的规模报酬由递减和不变为主变为递增为主也能看出。

一些企业,如长航油运、大众交通、交运股份、强生控股、铁龙物流、营口港、中海海盛、重庆港九、天津港的纯技术效率值得到了上升,说明这些企业之前较低的技术效率确实有一部分是因为比较差的环境或经营时机不好所导致,而非它们的经营管理水平差。而部分企业,如渤海物流、深赤湾、外高桥、外运发展、芜湖港、厦门港务的纯技术效率值有所下降,表明它们之前的高效率与它们所处的有利环境和相对较好的经营时机密切相关,它们的经营管理水平并没有看上去那么高。大部分企业的规模效率都存在较大幅度的下降,在22家企业中重庆港九的下降幅度最大,由0.962下降到了0.195,这说明环境因素对物流企业规模效率的影响非常大。

4 结语

以上实证结果说明物流行业是受环境因素影响较大的行业,规模效率不高是制约大多数我国物流企业经营效率提升的主要因素。由于第三阶段的效率值更接近客观真实,效率的改善和提升也应该以此为基础。我国物流企业总体效率不佳,其主要原因是规模无效率,即物流企业内部的经营成本偏高,存在较大的资源闲置和资源浪费。因而,物流企业应尤为注意以适度规模发展。可以适当增加业务范围,实行资产重组,整合优质资源,促进企业资源优化配置,提高经营效率。我国物流企业的纯技术效率虽然不低,但也存在着提升的空间。可以加快企业的物流信息化建设,通过技术改造提升产品和服务的档次。因此中国物流企业在扩大资产规模时,应同时注重技术改造,形成优势产品和服务,提高企业的经营效率。

[1]MARTINEZ B E, DIAZ A R , NAVARRO I M , etc. A study of the ef fi ciency of Spanish port authorities using data envelopment analysis [J]. International Journal of Transport Economics,1999, 26 (2): 237~253.

[2]ZHOU G, MIN H, XU C, CAO Z. Evaluating the comparative efficiency of Chinese third-party logistics providers using data envelopment analysis [J]. International Journal of Physical Distribution& Logistics Management, 2008, 38(4): 262~279.

[3]张宝友,达庆利,黄祖庆. 中国上市物流公司动态绩效评价及对策[J].系统工程,2008,26(4):6~10.

[4]邓学平,王旭, ADA SUK FUNG NG. 我国物流企业生产效率发展分析[J]. 系统工程理论与实践,2009,29(5):27~36.

[5]沈渊,漆世雄. 基于DEA方法的我国物流上市公司绩效评价[J]. 物流技术,2009,28(8):97~100.

[6]H O FRIED, C A K LOVELL, S S SCHMIDT, S YAISAWARNG.Accounting for environmental effects and statistical noise in data envelopment analysis [J].Journal of Productivity Analysis,2002(17):157~174.

猜你喜欢

青岛农业大学学报(社会科学版)(2021年3期)2021-12-06 05:27:32

小学生学习指导(高年级)(2021年4期)2021-04-29 02:17:10

河北理科教学研究(2020年2期)2020-09-11 06:15:48

电脑爱好者(2020年10期)2020-07-28 17:10:30

电脑爱好者(2019年16期)2019-10-30 03:35:12

消费导刊(2017年15期)2017-11-07 03:42:36

青岛科技大学学报(社会科学版)(2015年4期)2016-01-25 09:57:38

数学年刊A辑(中文版)(2015年2期)2015-10-30 01:56:14

企业文明(2015年5期)2015-06-08 23:06:12

中国自行车(2015年8期)2015-05-30 10:48:04