敏感性分析在工业项目可行性研究中的应用

2011-03-30 02:50:30安然

装备制造技术 2011年9期

安 然

(柳州五菱汽车有限责任公司,广西 柳州 545007)

敏感性分析在工业项目可行性研究中的应用

安 然

(柳州五菱汽车有限责任公司,广西 柳州 545007)

对敏感性分析的基本概念、目的、分析方法及步骤等作了初步的介绍,并通过具体案例,展示了敏感性分析在工业项目可行性研究中的实际应用。

工业项目;敏感性分析;应用

可行性研究(Feasibility Study),是应用现代科学技术的成果,通过对项目的主要内容和配套条件,如市场需求、资源供应、建设规模、工艺路线、设备选型、环境影响、资金筹措、盈利能力等,从技术、经济、工程等方面,进行调查研究和分析比较,并对项目建成以后可能取得的财务、经济效益及社会环境影响进行预测,提出该项目是否值得投资和如何进行建设的咨询意见,为项目决策提供依据的一种综合性的系统分析方法。

可行性研究应具有预见性、公正性、可靠性、科学性的特点。从而保证项目用最少的费用,来取得最佳经济效果的有效手段。它能使项目开发商和承担者,尊重客观现实,按经济规律办事,提高投资的经济效果,因而是每个部门对项目进行合理决策的重要依据。

由于投资项目的未来与目前的预测不可能是完全一致的,二者的偏差变化称之为不确定性。因此,对投资项目进行不确定性分析,即预估一些主要因素发生变化,对项目经济评价指标的影响程度,是十分必要的。

不确定性分析包括:敏感性分析、盈亏平衡分析和概率分析。敏感性分析是常用的一种评价经济效益的不确定性方法,用来研究和预测不确定因素对技术方案经济效益的影响程度。

本文将介绍敏感性分析的基本概念、目的、作用及实施的基本步骤与内容,最后通过实际案例,演示敏感性分析在工业项目上的实际运用方法。

1 基本概念

敏感性分析,是投资项目的经济评价中常用的一种研究不确定性的方法。影响决策目标的诸多因素中的未来状况,处于不确定的变化中。出于决策的需要,测定并分析其中一个或者多个因素的变化,对目标的影响程度,以判断各个因素的变化对目标的重要性,就是敏感性分析。具体说,它是在确定性分析的基础上,重复分析不确定因素变化时,将对项目经济效益评价值影响的程度。工业项目敏感性因素,一般可选择以下主要参数:销售收入、成本、生产能力、初始投资、寿命期、建设期、达产期等进行分析。若某参数的小幅度变化,能导致经济效果指标的较大变化,则称此参数为敏感性因素;反之,则称其为非敏感性因素。

投资的敏感性分析,就是通过分析预测有关因素,对净现值和内部收益率等主要经济评价指标的影响程度的一种敏感性分析方法。投资敏感性分析的主要目的,是揭示有关因素变动对投资决策评价指标的影响程度,从而确定敏感因素,抓住主要矛盾。

进行投资敏感性分析,一般包括两个方面:

一是分别计算有关因素变动对净现值和内部收益率的影响程度;

二是计算有关因素的变动极限。

因素变动对净现值和内部收益率影响程度的计算分析,可以采用总量法和差量法进行。

因素变动极限的计算分析,可以采用各因素不利变动的临界限度分析法进行。

2 敏感性分析的目的

(1)确定影响项目经济效益的敏感因素。寻找出影响最大、最敏感的主要变量因素,进一步分析、预测或估算其影响程度,找出产生不确定性的根源,采取相应有效措施。

(2)计算主要变量因素的变化,引起项目经济效益评价指标变动的范围,使决策者全面了解建设项目投资方案可能出现的经济效益变动情况,以减少和避免不利因素的影响,改善和提高项目的投资效果。

(3)通过各种方案敏感度大小的对比,区别敏感度大或小的方案,选择敏感度小的,即风险小的项目,作投资方案。

(4)通过可能出现的最有利与最不利的经济效益变动范围的分析,为投资决策者预测可能出现的风险程度,并对原方案采取某些控制措施或寻找可替代方案,为最后确定可行的投资方案提供可靠的决策依据。

3 敏感性分析的基本步骤及方法

(1)确定敏感性分析指标。敏感性分析的对象,是具体的技术方案及其反映的经济效益。因此,技术方案的某些经济效益评价指标,例如息税前利润、投资回收期、投资收益率、净现值、内部收益率等,都可以作为敏感性分析指标。

(2)计算该技术方案的目标值。一般将在正常状态下的经济效益评价指标数值,作为目标值。

(3)选取不确定因素。在进行敏感性分析时,并不需要对所有的不确定因素都考虑和计算,而应视方案的具体情况,选取几个变化可能性较大,并对经效益目标值影响作用较大的因素。例如:产品售价变动、产量规模变动、投资额变化等;或是建设期缩短,达产期延长等,这些都会对方案的经济效益大小产生影响。

(4)计算不确定因素变动时对分析指标的影响程度。若进行单因素敏感性分析时,则要在固定其它因素的条件下,变动其中一个不确定因素;然后,再变动另一个因素(仍然保持其他因素不变),以此求出某个不确定因素本身对方案效益指标目标值的影响程度。

(5)找出敏感因素,进行分析和采取措施,以提高技术方案的抗风险的能力。

4 敏感性分析法的分类

根据不确定性因素每次变动数目的多少,敏感性分析法可以分为单因素敏感性分析法和多因素敏感性分析法。

(1)单因素敏感性分析法。每次只变动一个因素,而其他因素保持不变时,所做的敏感性分析法。单因素敏感性分析在计算特定不确定因素对项目经济效益影响时,须假定其他因素不变,实际上这种假定很难成立。可能会有两个或两个以上的不确定因素在同时变动,此时单因素敏感性分析,就很难准确反映项目承担风险的状况,因此尚必须进行多因素敏感性分析。

(2)多因素敏感性分析法。是指在假定其他不确定性因素不变的条件下,计算分析两种或两种以上不确定性因素同时发生变动,对项目经济效益值的影响程度,确定敏感性因素及其极限值。多因素敏感性分析,一般是在单因素敏感性分析的基础上进行,且分析的基本原理与单因素敏感性分析大体相同,但需要注意的是,多因素敏感性分析须进一步假定同时变动的几个因素都是相互独立的,且各因素发生变化的概率相同。

5 敏感性分析应用举例

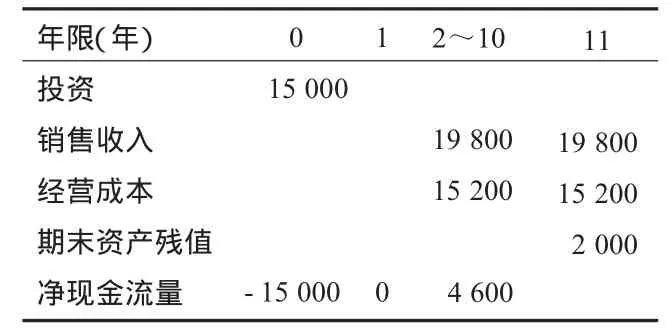

例:现有某工业投资项目,用于确定性经济分析的现金流量表如表1。所采用的数据,是根据对未来可能出现的情况的预测估算。由于对未来影响经济环境的某些因素把握不大,投资额、经营成本及产品价格具有可能在±15%的范围内变动。设基准折现率为10%,不考虑所得税,试分别就上述3个不确定因素做敏感性分析。

表1 投资方案现金流量表(单位:万元)

解:设投资额为I,S,C,期末资产残值为L。用净现值指标评价本方案的经济效果,计算公式为

下面根据净现值指标,分别就3个不确定因素做敏感性分析。

(1)设投资变动百分比为x,分析其对方案净现值影响的计算公式为

(2)设产品价格变动百分比为y,分析其对方案净现值影响的计算公式为

(3)设经营成本变动百分比为z,分析其对方案净现值影响的计算公式为:

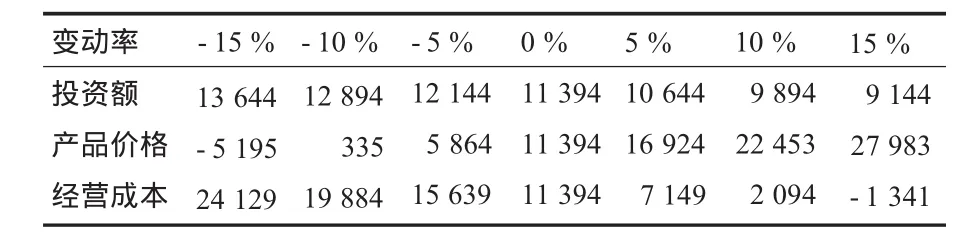

根据上述公式,分取不同的x,y,z值,可计算出各不确定因素在不同变动幅度下方案的净现值。计算结果如下:

不确定因素的变动对净现值的影响(单位:万元)

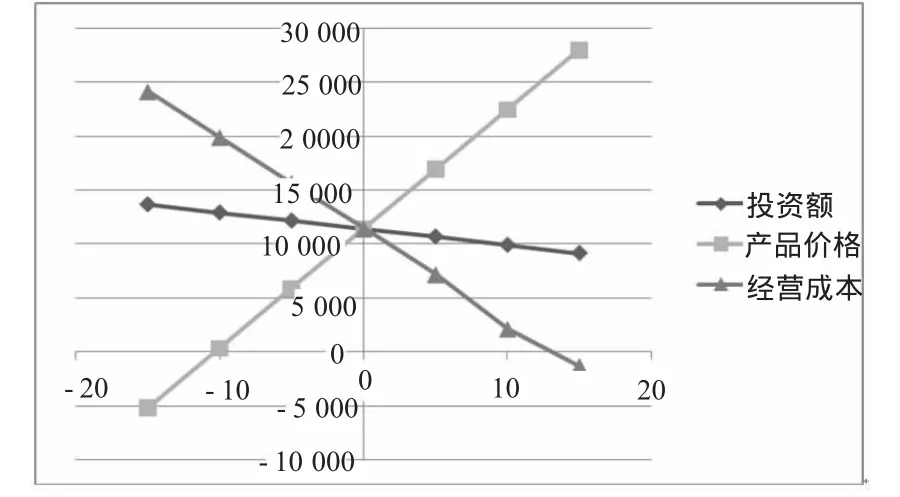

图1 敏感性分析图

当NPV=0时,x=76.0%;y=–10.3%;z=13.4%

根据上述分析,对于本投资方案,产品价格和经营成本都是敏感性因素。在做出投资决策前,应该对未来的产品价格和经营成本及其可能变动的范围,做出更为精确的预测与估算。

6 结束语

敏感性分析有助于找出影响工程项目经济效益的敏感因素,以及影响程度,对提高项目的经济效益评价有现实的意义。但是,由于单因素敏感性分析,在计算特定不确定因素对项目经济效益影响时,须假定其他因素不变,实际上这种假定很难成立。可能会有两个或两个以上的不确定因素在同时变动,此时单因素敏感性分析,就很难准确反映项目承担风险的状况,因此,在投资项目决策前,还必须进行多因素敏感性分析。

[1]王 勇.投资项目可行性分析:理论精要与案例解析[M].北京:电子工业出版社,2008.

[2]王 勇.项目可行性研究与评估典型案例精解[M].北京:中国建筑工业出版社,2008.

[3]张启振,张阿芬.投资项目评估[M].厦门:厦门大学出版社,2007.

[4]薄文忠.新编企业项目可行性分析报告写作大全[M].北京:蓝天出版社,2007.

[5](澳)戴安安大.投资预算——投资项目的财务评价[M].天津:南开大学出版社,2005.

[6]陈 宪.项目决策分析与评价[M].北京:机械工业出版社,2011.

[7]李 南.工程经济学[M].北京:科学出版社,2009.

Application of Sensitivity Analysis in Feasibility Study of Industrial Project

ANRan

(Liuzhou Wuling Motors Co.,Ltd.,Liuzhou Guangxi545007,China)

Briefly introduce the basic conception,purpose,analysis method and process of sensitivity analysis.Reveal the practical application of sensitivity analysis in feasibility study of industrial project by some practical cases.

industrial project;sensitivity analysis;application

F406

A

1672-545X(2011)09-0114-03

2011-06-24

安 然(1980—),男,河南开封人,工程师,本科学历,主要研究方向为投资分析及项目管理。

猜你喜欢

股市动态分析(2020年6期)2020-04-26 10:04:14

股市动态分析(2020年1期)2020-02-10 10:54:48

股市动态分析(2020年1期)2020-02-10 10:54:48

故事作文·低年级(2018年3期)2018-04-08 16:41:16

中国有色金属学报(2018年2期)2018-03-26 07:58:26

焊接(2016年1期)2016-02-27 12:55:37

商业会计(2015年13期)2015-09-17 02:43:52

中国管理信息化(2015年14期)2015-09-13 05:59:58

中国煤层气(2015年2期)2015-08-22 03:29:15

新闻传播(2015年8期)2015-07-18 11:08:24