鲆鲽类工厂化养殖指标体系建设——基于农产品成本收益分析的研究

2011-03-01 04:54黄一民杨德利

山西农业科学 2011年2期

黄一民,杨德利

(上海海洋大学经济管理学院,上海 201306)

农产品成本调查是政府价格主管部门及有关业务部门调查核算我国主要农产品生产成本情况的行政调查活动。农产品成本收益核算指标体系的框架由农产品产值、农产品成本和农产品收益三类指标所构成。农产品产值-农产品成本=农产品收益,这一公式反映了它们之间的逻辑关系,其中,成本指标是研究的核心。

从成本的表观上看,会计成本是一种真实的成本,而经济成本是一种虚拟的成本。会计成本是生产产品或提供服务时的耗费,是一种真实的成本,是客观存在的。经济成本是指在生产产品或者提供服务时,由于资源被占用而不能用于其他用途获益而导致的一种潜在损失。从成本的计量上看,会计成本一般遵循历史成本计价原则,而经济成本则遵循机会成本计价原则。

工业便于在会计年度进行精确核算,而对水产品养殖进行成本收益分析的研究一直是一个难题。通过建立鲆鲽类工厂化养殖成本收益核算体系,探讨鲆鲽类工厂化养殖成本核算应遵循的原则,旨在为后续研究打下基础。

1 我国农产品成本收益理论演变及方法

1.1 我国农产品成本收益核算理论演变

赵壁[1]认为,农产品成本指标包括农产品生产中物质资料的消耗和公社社员活劳动的报酬两部分。作沅[2]从成本指标的作用和意义出发,将农产品的生产成本区分为个别成本和社会成本。而谷书堂等[3]认为,围绕农产品成本指标核算,正确核算收益和纯收入2个指标也非常重要。

对农产品成本收益核算指标体系设置的质疑和研究方面,张振川等从农户经营目标的角度入手,指出成本应从广义的角度来认识,还应包括土地使用费、自有资本利息、税收、管理和风险报酬[4]。万劲松等[5-6]从成本的完整性出发,提出要计算土地和劳动力的机会成本,质疑了净产值和减税纯收益2个收益指标的合理性。万劲松[7]在将现行指标体系中的期间费用一项分解并入直接生产费用(可变费用)和间接生产费用(固定费用)的同时,用现金生产成本、总成本、净收益、净利润4个指标分别替代现行指标体系中的物质费用、含税成本、净产值、减税纯收益4个指标。

成本收益调查核算信息需求主体定位方面,覃克良等[4]将中国的成本计算方法与日本、美国的成本计算方法进行比较后认为,成本核算不仅应从政府宏观决策角度考虑,还应从农户经营决策的角度来考虑。李德发[8]认为,农产品成本收益调查应该积极为农户提供信息服务。韩峰[9]指出,目前,我们的研究应该针对现阶段农业生产的各相关利益主体对农产品成本收益信息的需求来评价,改进我国的农产品收益核算体系。

1.2 成本收益分析方法

1.2.1 成本收益构成分析 王光宇等[10]通过分析安徽省阜南县4种主要农作物生产成本构成及效益得出,肥料、机械投入是小麦和油菜生产成本构成的主要因素,而玉米和大豆生产成本构成的主要因素则是肥料和种苗量,为农业生产结构调整提供了理论依据。卢向虎等[11]分析了近2年农户小麦生产的成本收益变动情况认为,国内小麦价格上涨不是需求拉动,主要是成本推动的,小麦及小麦制品价格上涨更主要发生在生产环节之外。翟雪玲等[12]则采取全程跟踪的方法,从大兴到北京市区,对鸡肉产品的生产、加工、流通、销售等各环节进行实地调查,重点了解鸡肉涨价过程中各环节的利润分配状况。

1.2.2 比较分析法 郑江平等[13]在分别与全国主要牧区绵羊的成本收益进行比较后,分析了新疆牧区绵羊业存在的问题和差距。杨金深等[14]研究了绿色苹果与常规苹果在成本结构、产出结构、成本收益、生产效率及要素密集度等方面的差异。苏群等[15]通过研究3类水产养殖户的生产成本与收益情况认为,养殖规模的不合理、不经济,而养殖户又缺乏足够资金去改变既有的生产经营模式,导致不同养殖规模下的收益差距很大。

1.2.3 成本收益及技术有效性分析 苏基才[16]以广东省水稻生产为例,介绍了数据包络分析(DEA)的模型,探讨了其中的C2GS2模型如何应用于农产品成本收益的技术有效性评价。杨金深等[14]认为,绿色苹果生产的劳动生产率的提高对于资本生产率的相对降低产生了补偿作用,从而提高了变动成本收益率。刘泽隆等[17]建立了我国农户精养淡水鱼的确定性统计前沿模型,并测定了2002,2003年2年我国主要淡水鱼养殖省市的农户精养淡水鱼技术效率。陈诗波等[18]则运用Malmquist指数方法,对我国1991—2005年农户精养淡水鱼的成本收益,以及生产率增长、技术变动和技术效率进行了分析研究。

1.2.4 计量模型方法运用 刘芳[19]通过建立多元线性回归模型,研究影响奶业成本收益的主要因素以及不同地区、饲养模式和集约程度的奶业成本收益率差异。王光宇等[10]在调查单产、种子费用与肥料费用后,建立了二次回归方程确定玉米和大豆生产最佳投入量。李大海等[20]通过建立盈亏平衡点模型,分析了经营收入、变动成本、固定成本与盈利之间的关系,并推算盈亏平衡点,帮助海水养殖的企业进行经营分析预测。苏博等[21]用计量经济学方法,采用协整理论和向量误差修正(VEC)模型,对中国粮食成本收益与粮食单位面积生产成本、生产资料价格、粮价水平以及政策支持之间的相互影响及关系进行了实证研究。

1.2.5 相关理论和指标补充 杨静等[22]在分析2种常见水产养殖的成本效益分析方法优缺点的基础上,结合水产养殖污染特征、水体净化能力的变化特点,提出水产养殖的完全成本概念,并建立了综合分析评价水产养殖的完全成本模型。沈承颖等[23]探索了水产养殖业的成本核算特点及水产养殖成本核算应遵循的原则。仓萍萍等[24]在进行水产养殖环境成本核算研究时,通过分析评估氮、磷的环境负荷量,进而量化了水产养殖对环境造成的影响。

2 国内外农产品成本收益核算指标体系

2.1 我国现行农产品成本收益核算指标体系

我国农产品成本调查工作开展40年来,农产品成本调查核算指标体系作过6次大的修改。但其理论基础和基本的指标构成未发生大的变化,仍然带有计划经济时代的烙印。

一方面,由于理论基础及体系结构的缺陷,不能对农产品生产中的全部成本(特别是土地机会成本)做出准确核算,农产品成本的科学性受到一定影响。另一方面,随着社会主义市场经济体制的逐步建立和完善,价格改革不断深入,政府职能的转变,农村税费改革的推进及我国加入世界贸易组织后带来的影响,原来的农产品核算指标体系已难以适应新形势的要求,一些指标(如“村提留、乡统筹”等)已不适应变化了的情况,需要取消或调整,而一些新情况(如技术服务费、农业保险费等)需要用新指标来予以核算[25]。

2004年1月,国家发展改革委员会下发了《关于实施新农产品成本调查核算指标体系的通知》,决定自2004年开始,实行新农产品成本调查核算指标体系。新核算体系对我国农产品成本调查核算体系作了革命性的修订,区分了农业生产过程中的实际成本和虚拟成本,创造性地提出现金成本和现金收益的概念,将土地机会成本纳入成本核算范畴,同时在调查、核算和汇总方法上也作了重大改进。新核算体系的实施标志着我国农产品成本调查工作进入了一个新的阶段[26]。

2.2 美国农产品成本收益核算指标体系

美国农产品成本收益核算有2个层次:一个是农业部门层次,一个是农场经营层次。

2.2.1 农场经营层次成本收益核算 其主体是各个分散独立的农场经营者。农场经营者对自己农场作物的成本和收益进行估计。农场经营层次的成本收益核算主要是核算了农业经营者的总产值、可变现金费用、固定现金费用、非现金费用以及净收益等指标。本层次核算的是产品的会计成本,未核算相关生产要素的机会成本。与此对应,计算的净收益是对农场经营者在资本、非雇佣劳动、管理等方面投入的回报以及所承担风险的报酬,也是会计利润,而不是经济利润。

2.2.2 农业部门层次成本收益核算 农业部门层次的核算主体是美国农业部(USDA)。USDA进行成本与收益核算的对象不是某一个农场,而是在整个国家或某一地区范围内对作物的成本收益进行评估。该核算主要被用来评估政府政策的实施效果,用于分析投资、技术对作物生产的净收益的影响,用于比较作物生长在地区间的差异以及用于预测未来作物的成本和收益。1996年以前,美国农产品成本核算采用的是美国农业部的经济研究局(ERS)推荐使用的指标体系,之后,开始采用美国农业经济协会(American Agricultural Economics Association,AAEA) 制定的指标体系。ERS指标体系向AAEA指标体系的转变并未改变成本收益核算的本质,并且后者对总成本项目的划分既提高了成本资料的准确性又保证了成本资料分析的有效性。

ERS指标体系:它将生产成本分别从现金成本和经济成本2个角度来进行核算。在现金成本核算下,把现金成本分为变动现金成本和固定现金成本两小类。在经济成本核算下,将经济成本分为变动现金成本、农场管理费、税收和保险、资本折旧、营运资本、土地和非土地资本的机会成本、非付费劳动的机会成本等具体成本项目。

AAEA指标体系:它将生产成本仅从经济成本的角度进行了核算。生产成本被分为营运成本和分摊成本两大类。营运成本是指那些在一个生产周期内被耗尽的投入成本。分摊成本是指那些能在多个生产周期使用的资本,其包括雇佣劳动、非付费劳动的机会成本、机械设备资本回收、土地的机会成本、税收、保险和农场管理费等。

2.3 基于美国农产品成本收益核算指标体系的思考

农业部门层次的农产品成本收益核算与经营者层次的农产品成本收益核算是2个完全不同的层次,应该使用不同性质的指标体系。我国现行的农产品成本收益调查指标体系仍是一种以会计成本为基础的财务核算,我们可以尝试通过将其进行调整和改动,建立一种站在国民经济角度进行的经济核算。

3 鲆鲽类工厂化养殖成本收益核算体系建设

3.1 鲆鲽类工厂化养殖

工厂化养殖又称设施渔业,起源于20世纪60年代,已成为当前世界水产养殖业的前沿产业。其特点是利用厂房设施及配套的机械仪器设备,高密度、集约化养鱼的一种类型。一个完善的养鱼工厂应该包括封闭式内循环、微生态调节净化水质、纯氧增氧、臭氧消毒、物理过滤、泡沫分离、温控、饲料加工和投喂等专用设施。

我国的鲆鲽鱼养殖发端于1995年山东省蓬莱市从国外引进牙鲆苗种进行养殖,1999年在山东烟台率先建立鲆鲽鱼育苗场,并在烟台大规模展开养殖,建立了“陆地大棚+深海海水”相结合的养殖模式,也称为“工厂化养殖模式”。

2008年烟台鲆鲽鱼水产品产量为2万t(其中大菱鲆占80%),养殖总面积为180万m2,产值达15亿元[27]。

经过近20年的发展,以大菱鲆养殖为主导的鲆鲽类产业已经拥有较好的技术基础和产业优势,发展前景十分广阔。

3.2 鲆鲽类工厂化养殖成本收益核算体系

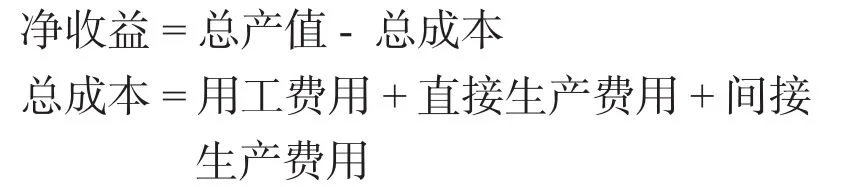

3.2.1 养殖企业核算指标体系 该体系包括总产值、总成本、净收益和收益率。

3.2.1.1 总产值 总产值包括主产品产值和副产品产值。

3.2.1.2 总成本 总成本包括用工费用(雇工费用)、直接生产费用(苗种费、饵料费、防疫费、水电费等)、间接生产费用(固定资产折旧、管理费、销售费、科研费)、税金(所得税、增值税等)。其中,固定资产折旧包括土地租金、大棚费、打井费等,而机器设备包括循环水设备、发电机、变压器、管道;管理费含成本外支出。

3.2.1.3 净收益

3.2.1.4 收益率

3.2.2 产业经济核算指标体系 该体系包括总产值、总成本、运营收益、净收益和成本收益率。

3.2.2.1 总产值 总产值包括主产品产值和副产品产值。

3.2.2.2 总成本 总成本包括运营成本(用工成本和直接生产费用)、分摊成本(固定资产折旧、土地成本、管理费、销售费、科研费和税金)。其中,用工成本包括家庭用工机会成本和雇工费用;直接生产费用包括苗种费、饵料费、防疫费、水电费等;固定资产折旧包括大棚费、打井费、建造水体费、机器设备,机器设备主要包括循环水设备(水泵、微粒机、蛋白分离器、制氧器、臭氧发动机)、发电机、变压器、管道;土地成本包括家庭承包地机会成本和流转地租金(土地承包费);管理费含成本外支出;税金包括所得税、增值税、房产税、土地使用税、车船税等。

3.2.2.3 运营收益

3.2.2.4 净收益

3.2.2.5 成本收益率

3.3 鲆鲽类工厂化养殖成本核算应遵循的原则

3.3.1 权责发生制 在进行养殖成本核算时,收付实现制不能正确反映当期的实际收入和成本费用,具有局限性。而权责发生制能够有效地控制成本、评价收益及运营效率,故选择权责发生制作为养殖成本核算的方法。

3.3.2 各项费用核算应遵循的原则

3.3.2.1 正确划分生产费用与经营费用的界限生产费用是指用于产品生产的费用,应当采用一定的方法逐步计入成本。而经营费用是指期间费用,不计入生产成本,只计入当月损益。

3.3.2.2 正确划分各个月份的生产费用界限本月耗费的生产费用都应在本月记入生产成本;本月虽已付,但属于以后各月受益的费用,应计作待摊费用处理,分摊计入以后各月的成本;本月虽未付,但已受益的应计入预提费用处理。

3.3.2.3 明确饵料费用的核算 在饵料收发价格的核算中,应依据一定的方法计算出使用饵料的价格。按照现行的财务制度规定,可以采用先进先出法、后进后出法、加权平均法、移动加权平均法等方法。

3.3.2.4 要正确计算固定资产折旧 固定资产折旧一般是采用平均年限法,按固定资产的使用年限平均分摊到每一年,预计的残值率一般为3%,具体的计算公式如下:

3.3.3 成本周期的确定 由于鲆鲽类养殖专业性较强,养殖生产要经过育苗、繁殖、培育、投入放养等过程,其生长周期一般为1.3~1.5 a,因此,水产养殖的成本计算期从购入幼苗或者育苗开始,不入库的鲜活产品成本,计算到销售为止;入库的成品成本,则计算到入库为止。其成本计算期一般应与生产周期一致。

志谢:本文为鲆鲽类现代农业产业技术体系产业经济岗位工作团队的部分研究成果,在数据搜集、整理中,岗位科学家杨正勇教授及团队相关人员给予了支持和帮助,特此表示感谢。

[1]赵壁.关于农村人民公社实行成本核算的商榷 [J].红旗,1959(6):8-12.

[2]作沅.关于农产品成本调查和计算的若干方法问题的探讨[J].经济研究,1961(8):9-24.

[3]谷书堂,熊性美.对农村人民公社经济核算问题的商榷[J].东风,1959(13):12-13.

[4]覃克良,戴立新.中外农产品成本计算方法的比较研究(续)[J].农业会计研究,1989(8):7-9.

[5]万劲松.完善我国农产品成本核算体系的设想[J].价格理论与实践,2002(7):39-40.

[6]张爱民,南海军,高嵩,等.对完善农产品成本核算体系的探讨[J].中国物价,2002(10):39-40.

[7]万劲松.中美粮食生产成本和价格比较 [J].宏观经济研究,2003(7):54-58.

[8]李德发.正确把握成本调查工作方向 [J].价格理论与实践,2003(3):34-35.

[9]韩峰.中国农产品成本收益核算指标体系研究综述[J].价格月刊,2005(4):33-34.

[10]王光宇,胡永年.阜南县4种主要农作物生产成本收益分析[J].安徽农业科学,2003,31(6):1003-1004,1006.

[11]卢向虎,吕新业.小麦生产成本收益分析——基于河南省的调查[J].农业展望,2008(6):8-11.

[12]翟雪玲,韩一军.鸡肉价格形成过程及利润分配情况调研报告[J].农业展望,2008(5):17-19.

[13]郑江平,陈彤,蔡东萍.新疆牧区不同绵羊品种成本收益分析[J].农业技术经济,2005(5):50-54.

[14]杨金深,徐国良,智健飞.绿色苹果生产的投入产出与经济效应分析[J].中国农村经济,2006(11):35-41.

[15]苏群,陈志娟.水产养殖的生产经营状况及成本收益分析——以江苏省淮安市为例[J].江苏农业科学,2008(3):1-4.

[16]苏基才.农产品成本收益评价方法的探讨 [J].华南农业大学学报,1996,17(3):109-112.

[17]刘泽隆,范红霞.确定性前沿模型及其在测定我国农户精养淡水鱼技术效率中的应用 [J].渔业经济研究,2006(4):2-7.

[18]陈诗波,李崇光.中国淡水鱼农户精养成本收益及生产效率分析[J].价格理论与实践,2007(11):44-45.

[19]刘芳.奶牛养殖业成本效益分析[J].湖南农业大学学报:社科版,2002(3):31-34.

[20]李大海,陈大刚,刘广胜,等.盈亏平衡点模型在海水养殖经营管理中的应用[J].齐鲁渔业,2003,20(10):43-44.

[21]苏博,刘鲁,杨方廷.中国粮食成本收益的VEC模型研究[J].数理统计与管理,2007(5):449-456.

[22]杨静,舒廷飞,温琰茂,等.水产养殖的完全成本模型[J].重庆环境科学,2003(10):15-17,38.

[23]沈承颖,杨树林.浅谈水产养殖业的成本核算及管理[J].中国农业会计,2006(8):30-31.

[24]仓萍萍,杨德利.浅析水产养殖环境成本核算 [J].财会通讯,2008(4):39-40.

[25]辛毅.中国主要农产品的完全生产成本及其对农产品贸易的含义[D].北京:中国农业大学,2003.

[26]韩峰.中国农产品成本收益核算指标体系演变及改进研究[D].北京:中国农业大学,2005.

[27]黄一民,杨德利.我国鲆鲽鱼类养殖产业化发展研究[J].山西农业科学,2009,37(11):58-61.

猜你喜欢

今日农业(2020年20期)2020-12-15

现代营销(创富信息版)(2018年9期)2018-09-03

消费导刊(2017年24期)2018-01-31

海峡姐妹(2017年6期)2017-06-24

中央民族大学学报(自然科学版)(2017年1期)2017-06-11

领导决策信息(2017年11期)2017-05-17

金色年华(2016年1期)2016-02-28

中国工程咨询(2014年5期)2014-02-16

土木建筑工程信息技术(2013年4期)2013-10-17

植物营养与肥料学报(2011年4期)2011-10-26