跨期间排污权交易中的市场势力与排污权价格变化的路径分析*

2011-02-27 07:28:24王家祺李寿德刘伦升

武汉理工大学学报(交通科学与工程版) 2011年1期

王家祺 李寿德 刘伦升

(武汉理工大学管理学院1) 武汉 430063) (上海交通大学安泰经济与管理学院2) 上海 200052)

跨期间排污权交易是指厂商可以在各个期间储存多余的排污权以备将来使用,或把将来的排污权拿到当期使用,并在以后某个期间还清,同时政府设定一个交易的基期,在这个时期末,厂商手中拥有的总排污权不得小于他的排污总量.跨期间排污权交易不仅有效地促进排污权在空间和时间上的流动性(排污权流动性的加强将降低交易成本和减少市场势力的影响),而且有利于排污权的加强和保护(若排污权不允许跨期间交易时,则当设定的基期相对较短时,厂商可能会因为面临排污权过期的问题,从而导致非理性行为).在对跨期间排污权交易的理论和实践研究中,Cronshaw[1]应用离散时间模型分析了厂商在整个期间的污染治理成本问题;Rubin[2]把Cronshaw模型中的离散时间连续化后分析了厂商排污量和排污权价格随时间增长的路径问题;Leiby[3]的研究表明,政府通过设定适当的排污权总量和跨期间排污权交易的比例可得到社会最优水平的污染物排放和产品产量随时间的变化率;Stevens[4]利用动态的非线性模型模拟了在全球进行温室气体排污权交易中,允许跨期间排污权交易所获得的净效益,研究结果表明跨期间排污权交易并没有取得预期的效率,其中对排污权交易量的限制、各个国家不同的贴现率和技术条件的差异可能是影响效率的重要因素;Ellerman等人[5]分析了七年来美国受酸雨计划影响的电力企业的行为,结果发现排污银行非常有效率等.目前虽然跨期间排污权交易已成为学术界的一个热点,但与对不同厂商之间进行排污权交易的理论与实践研究相比,对跨期间排污权交易的理论与实践研究相对较少.本文应用最优控制理论建立了跨期间排污权交易中主导厂商和从属厂商的最优决策模型,并分析了跨期间排污权交易中的市场势力和排污权交易价格变化的路径问题.对这个问题的研究有助于我们更为具体的理解和认识跨期间排污权交易.

1 厂商的行为

1.1 基本假定

假定1.排污权交易市场中有n个厂商,其中,厂商1为拥有市场势力、能决定排污权价格的主导厂商,其他n-1个厂商是接收排污权交易价格的从属厂商.两类厂商都不存在违规排污行为.

1.2 从属厂商行为

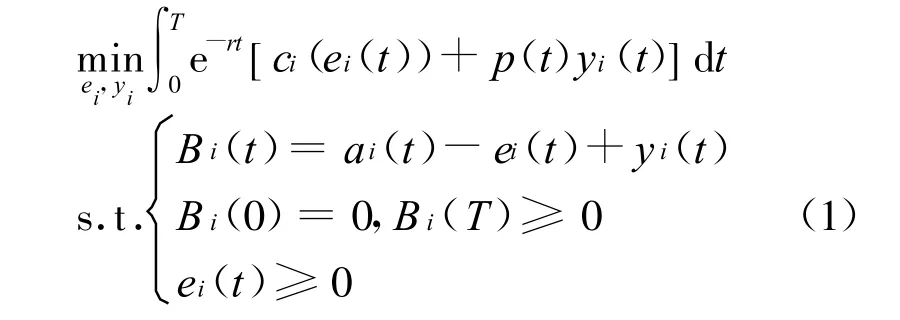

跨期间排污权交易中,从属厂商i有2个控制变量:污染物排放量和排污权交易量并且,为了研究方便起见,假定从属厂商i是排污权的购买者.因此,根据最优化理论,在t∈[0,T]期间内,从属厂商的最优化问题为

式(1)中的目标函数表明,从属厂商选择污染物排放水平和排污权购买水平以便其成本贴现值最小化,其中,r为从属厂商i认定的贴现率.约束条件是状态方程,表明t时从属厂商i排污权储存水平的变化率等于初始排污权与实际排放污染物的差值加上净买入的排污权数量.约束条件表明从属厂商i初期排污权储存(或借贷)量为零表明从属厂商i在末期排污权存储量要大于等于零,以便满足环境管理部门的要求表明从属厂商i的排污水平必须大于或等于零.

式(1)的Hamiltonian方程的现值为

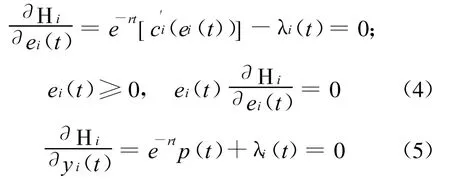

式(2)最优解的必要条件为

可行性条件:

最优性条件:

联立式(4)和式(5)得

由式(6)知,在任一期间,从属厂商i将使边际治理成本现值等于排污权价格的现值,这里,共生变量λi(t)实际上是从属厂商i储存排污权的影子价格,如果则表明当从属厂商i有多余的排污权时,其治理成本将能进一步的降低,而利润将升高.从式(6)中也可得如下的结论

1.3 主导厂商行为

在跨期间排污权交易中,主导厂商1的2个控制变量为污染物排放量e1(t)和排污权交易量为研究方便起见,我们假定主导厂商1是排污权的出售者.若所有从属厂商i初始排污权的总量为则根据最优化理论,在期间内,主导厂商1的最优性问题为

式(9)的Hamiltonian方程的现值为

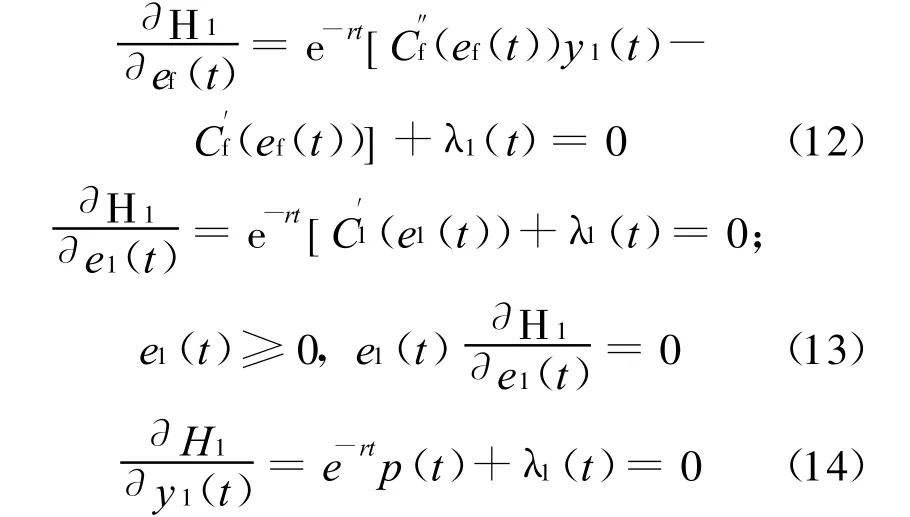

方程(10)最优解的必要条件为

可行性条件:

最优性条件:

式(15)表明,在主导厂商1出售排污权的各个期间内,边际收益的现值等于边际成本的现值

2 排污权价格变化的路径

式(14)表明,主导厂商1将购买或出售排污权以便使存储单位排污权的边际现值等于排污权价格的现值.由于排污权的价格是由主导厂商1决定,因此,主导厂商1确定排污权价格的基本原则是存储排污权的影子价格等于其出售排污权价格的现值,即

式(16)可以写成p(t)=-λ1(t)e-rt的形式,p(t) =-λ1(t)ert实际上就是主导厂商1的排污权价格函数.但根据主导厂商1排污权价格函数无法分析排污权价格路径变化的特征.排污权价格路径变化的特征可以从对式(12)求t的导数中得到,令,则有

式(17)即为排污权价格演变的一般特征,由于不知道Cf(ef(t))的具体函数形式,因此,无法得到精确的排污权价格路径变化特征.

3 结束语

本文应用最优控制理论,以厂商污染物排放量和排污权交易量为决策变量,以排污权存储量为状态变量建立了跨期间排污权交易中主导厂商和从属厂商的最优决策模型,并分析了跨期间排污权交易中的市场势力和排污权交易价格变化的路径问题.

研究结论表明,在主导厂商出售排污权的各个期间内,边际收益的现值等于边际成本的现值;排污权的价格由主导厂商决定,从属厂商是排污权的接受者,并且,排污权的价格等于从属厂商行业的边际成本.

[1] Cronshaw Mark B,Jamie Brown-Kruse.Regulated firms in pollution permit markets with banking[J], Journal of Regulatory Economics,1996,9:179-189.

[2] Rubin J D.A model of intertemporal emission trading,banking and borrowing[J],Journal of Environmental Economics and management,Vol:21, 1996,P:269-286.

[3] Leiby P,Rubin J.Intertemporal permit trading for the control of greenhouse gas emissions[J].Environmental and Resource Economics,2001,19:229-256.

[4]Stevens B,Rose A.An economic analysis of flexible permit trading in the kyoto protocol[J].International Environmental Agreements:Politics,Law and Economics,2001(1):219-242.

[5]Ellerman A D,Montero Juan-Pablo.The temporal efficiency of SO2 emissions trading[R].CMI Working Paper B,CEEPR,MIT,2002.

猜你喜欢

ELLE世界时装之苑(2023年2期)2023-02-17 00:50:21

中国自行车(2018年10期)2018-11-30 02:09:30

消费导刊(2018年10期)2018-08-20 02:56:54

消费导刊(2018年8期)2018-05-25 13:20:20

中国资源综合利用(2017年3期)2018-01-22 02:45:48

商业会计(2015年13期)2015-09-17 02:43:52

中国管理信息化(2015年14期)2015-09-13 05:59:58

中国煤层气(2015年2期)2015-08-22 03:29:15

现代企业(2015年9期)2015-02-28 18:57:32

河北地质大学学报(2015年5期)2015-02-27 13:09:58