中国水产饲料产业面临的新形势与对策分析

2011-01-27 09:58叶元土蔡春芳

饲料工业 2011年2期

叶元土 蔡春芳

中国水产饲料产业面临的新形势与对策分析

叶元土 蔡春芳

中国的经济形势、产业形势正在发生深刻的变化,而居于其中的水产饲料产业也面临急剧变化的新形势,对原有的产业格局、经济运行状态产生了重大的影响。当前的饲料形势很复杂,主要是原料的价格很乱,但总有其内在的规则和联系。如何在复杂的新形势中较为清晰地认识中国水产饲料产业面临的新形势,调整技术、经济和产业发展的思路,寻找产业发展的机遇,促进真正意义上的产业创新、升级与转型。本文就中国水产饲料产业面临的新形势进行探讨,希望能够引起大家的思考和讨论,促进水产饲料产业、水产动物营养饲料有关科学与技术研究的转型与升级。

1 水产饲料产业结构立体化,影响因素复杂化

水产饲料产业结构发生了哪些变化?动力是什么?发展趋势如何?总体而言,在饲料物质资源和经济价格两大因素的作用下,水产饲料产业内部产业链快速延伸、水产饲料产业与相关产业交叉点增多、产业空间增大,与此同时,影响因素也显著性地增加。

我们根据自己的研究内容和研究水平,总结了目前与水产饲料产业具有重要关联度的相关产业结构图示,如图1。从大的产业格局看,水产饲料产业的上游为种植业和粮油加工产业,其下游为水产养殖业,为其提供养殖水产品的物质基础。

1.1 水产饲料产业链的变化

水产饲料加工产业是一个产业链很短、涉及的产业面较窄的产业,也是一个典型的循环经济产业。利用种植业的直接产品(如玉米、小麦)和粮油加工副产品(如豆粕、菜粕、棉粕)等为主要的原料,经过配方限定后加工成饲料产品,投入到水产养殖产业之中。简单看就是一个“两端在外”(原料来源于粮食、油料加工副产物,产品进入水产养殖领域)的一个产业,因此,其产业发展的局限性很大,而未来的发展也必须突破现有格局,向上游、下游同时发展。

中国水产饲料产业是在20世纪70年代末期才开始发展的,很长一段时间里水产饲料产业链就是从饲料原料→配方→生产→饲料→养鱼户,也就是说,饲料企业可以很容易地买到饲料原料,经过配方、加工成颗粒饲料,直接或通过饲料经销商卖给养鱼户。到后期,饲料企业在饲料销售环节提高竞争力,也加强了水产养殖技术的推广和饲料产品的售后技术服务。

进入21世纪前后,水产饲料企业之间的竞争逐渐加剧,除了在产业链内部提高配方技术、饲料生产技术保障产品质量外,企业之间的竞争更多地集中于饲料产品的销售环节,显著的变化是逐渐深入到水产养殖产业领域里的各关键环节,使水产饲料产业与水产养殖产业结合更为紧密;同时,投资兴建了一些水产苗种场、水产养殖基地、水产品加工企业、水产品贸易公司等实体性企业,使水产饲料的产业链实质性地延伸到水产养殖领域。如有的饲料企业、饲料集团建立了对虾良种和苗种苗场、优质鱼类苗种场,为市场提供健康、优质的虾苗和鱼苗;介入到虾产品加工、罗非鱼和斑点叉尾鮰鱼片加工,实质性地进入水产品加工领域和水产品流通领域。还有的企业也进一步介入到水产养殖环节,建立养殖基地,同时,提高养殖技术,如推广饲料投料机、推广草鱼免疫疫苗的使用等。

总体而言,水产饲料产业链主要还是向其下游产业——水产养殖业领域延伸,且主要是在水产养殖业的源头(种和苗)以及终端(水产品加工与贸易),这较好地解决了水产饲料产品的市场问题、产业利润分配问题。但是,向饲料原料即饲料产业上游领域的发展不是很多,显示出在上游的饲料原料供给方面受到较大的限制。

1.2 水产饲料产业与相关产业之间的物质属性联系

由图1可以发现,水产饲料产业从物质结构属性分析,处于种植业、粮油加工业与水产养殖业之间的夹层领域。

水产饲料作为水产养殖的主要投入品,也是养殖水产品70%以上的成本构成部分,影响着养殖水产品的价格、质量与食用安全,也影响着养殖水域生态与水域环境;而养殖水产品的市场价格更影响着水产饲料的市场生存地位与发展空间,同时对水产饲料的价格产生重要的制约作用,逆向性地对水产饲料产业产生重大影响。

水产饲料的物质结构主要包括饲料原料种类、不同饲料原料的使用比例。作为水产饲料产业上游饲料原料的资源量、价格属性已经成为影响水产饲料产业的关键性因素。与前期的水产饲料比较:①目前水产饲料的原料种类和使用量均发生了较大的变化,例如玉米、小麦、木薯、油菜籽、大豆等直接进入了水产饲料配方体系,豆粕的使用量在下降,而菜粕、棉粕的使用量在显著地增加;②由于养殖业的快速发展,目前全国饲料总量、水产饲料总量显著增长,而粮食、油料作物种植业、加工业的种类结构、数量结构发生了较大的变化,出现供、求关系中数量上的矛盾(种类结构上的矛盾还不是很显著),表现出较为严重的供不应求格局。

这种数量上供求关系的变化导致饲料产业在饲料原料供给方面的竞争加剧,也迫使水产饲料产业必须向上游发展,寻求稳定的饲料原料供给;同时在技术上也必须发生重大变化,要调整水产饲料原料结构及其比例。

1.3 水产饲料产业与相关产业之间的经济价格属性联系

产业的最终目标是经济效益,因此,产业链中价值利润的分配和收益决定产业自身的发展。对于早期和前期的水产饲料产业,由于物质供给相对充足、价格相对稳定,同时饲料产品市场也相对稳定,可以获得较好的、基本可以预见的产业效益。而目前或未来的一定时期内,由于饲料原料资源量供给不足,更由于资本市场的强力介入,打破原有的产业链利润分配体系和收益率,更重要的是由于市场资本的介入,产业价值的稳定体系被打破了,尤其是定价原则违背正常的物质供求关系,将严重干扰水产饲料产业经济价值的基本稳定性和基本的可预见性。

由于饲料原料与饲料产品的供求关系失调,更由于期货、金融资本、市场资本在种植业、粮油加工业等领域的介入,导致饲料原料的价格变化非常显著,主要表现为价格波动周期缩短、价格变动幅度显著性增加、价格发生显著性变动的饲料原料种类在显著增加(例如以前主要是鱼粉、豆粕价格经常变动,而现在是几乎所有原料的价格都发生显著性的、频繁性的波动),更重要的是由于各类资本的介入、投机和炒作行为明显,导致饲料原料的价格违背正常的供求关系及定价的基本原则,增加了饲料企业对饲料供求关系、价格变动预测的不可预见性、不可控制性,造成了水产饲料产业出现脱离饲料原料、饲料产品的物质属性、供求关系和技术属性以外的、“没有理由”的涨价、跌价混乱形势,对水产饲料产业产生巨大的影响。这种形势可能会持续较长的时间(例如世界银行预测国际食品价格在5年内难以形成稳定的态势)。

1.4 搅动水产饲料产业格局的动力因素

任何一种运动的产生必须是受到动力的作用。目前导致种植业、粮油加工业、水产饲料生产、水产养殖业格局发展变化的基本动力主要二个:①饲料原料实体物质(饲料原料、饲料产品)的供求关系本身发生了较大的变化,例如社会对水产品的需求拉动了水产养殖、水产饲料的需求增长,而由于种植业在自然灾害、农业发展速度等多种因素的影响下,其产量即使没有下降,但其发展速度减缓,跟不上饲料业对饲料原料需求增长的速度,导致饲料需求的饲料原料在数量上不能满足需要;②资本市场的介入既打破原有的产业利润分配体系,又导致违背实体物质基本供求关系决定价格的定价原则,使原有的定价体系和原则发生显著性的变化,导致产业利润分配的格局发生显著性的变化。

1.4.1 我国饲料、水产饲料对主要原料的供求关系

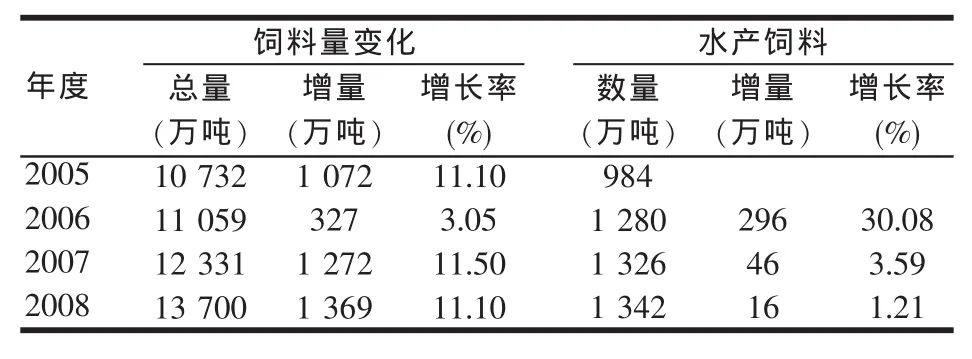

依据全国饲料工业年鉴的数据,全国2008年饲料总产量13 700万吨、水产饲料1 300万吨,饲料总量、水产饲料的总量基数已经达到较高的运行水平了。我国最近几年饲料总产量和水产饲料量的变化见表1。我国饲料总量2007年~2008年年递增率为11.10%~11.5%、年递增量为 1 272~1 369万吨,其中水产饲料年递增率为1.21%~3.59%、年递增量为16~46万吨。如果饲料原料供给的总量、年递增速度跟不上饲料生产的需求,就会出现“供不应求”的资源性的缺口;事实上,我国粮食、油料作物的增长速度很难达到饲料总量的增长速度(11.10%~11.5%)。因此,出现饲料原料资源量供求矛盾的形势是必然的。

表1 全国饲料和水产饲料量的变化(2008中国饲料工业年鉴)

水产饲料年递增率和年递增量远远低于全国饲料总量的递增率,由于饲料原料具有同质性,不同种类饲料在饲料原料需求方面具有竞争性。水产饲料中原料使用量最大的是菜粕和棉粕(菜粕、棉粕在家畜、家禽饲料称为杂粕,而在水产饲料则是“主粮”),几乎占淡水鱼类饲料配方的40%以上,部分种类如草鱼饲料中菜粕和棉粕达到50%~60%的使用量。分析这两种粕类原料的供求数量关系目前已发现出现较大的需求缺口。

1.4.1.1 菜粕的供求关系

根据国家粮油信息中心数据显示(见表2),2005年和2008年,我国菜粕的产量分别为730.912和644万吨,实际产量是下降的。2009全国菜籽产量达到1 300万吨,进口200万吨,合计1 500万吨;按照含菜粕64%计算为960万吨。如果按照2008年全国饲料总量13 700万吨,依据配方中10%菜粕使用比例,菜粕的需要量为1 370万吨,缺口为1 370-960=410万吨,缺口比例为29%;水产饲料1 300万吨,按照22%比例需要286万吨,占全国菜粕实际产量的29.8%。因此,国产油菜籽、菜粕的产量这些年没有显著性的增长,难以满足饲料生产对菜粕的需要,中国必须大量进口油菜籽、菜粕。

表2 2005~2008年我国油菜籽、菜粕的产量

1.4.1.2 棉粕的供求关系

2005~2009年度中国棉花及副产品产量统计结果见表3(产量:万吨;上海益农信息部)。从2005年到2009年,全国棉粕产量在453.89~594.27万吨之间波动,而2009年为最低点453.89万吨。全国饲料总量13 700万吨,配方中按照7%棉粕比例,需要量为959万吨,2009年棉粕的缺口为:959-453=506万吨,缺口比例为52%;水产饲料1 300万吨,按照16%比例需要208万吨,占全国棉粕实际产量的45.9%。

早期的棉粕是作为肥料返回农田,在水产饲料、尤其是在淡水鱼类饲料中得到广泛应用之后,其在水产饲料中的使用量逐渐达到15%~18%。最近几年,由于豆粕的价格上涨,使肉禽类饲料中棉粕的使用量逐渐增加,也使得原来低于菜粕价格的棉粕目前高于菜粕的价格,且将会长期如此。因此,在国内棉粕产量不足600万吨的情况下,水产饲料、肉禽饲料棉粕的需求量将存在很大的缺口。

表3 2005~2009年我国棉籽、棉粕产量

1.4.2 饲料原料价格变化

鱼粉的价格在2009年已经达到9 000~13 000元/t,几乎是历史最高水平,价格即使回落也很有限。由于在水产饲料中鱼粉的使用量较大,尤其是在海水鱼类饲料、肉食性鱼类饲料、虾饲料中鱼粉的使用量较大,平均达到20%以上,因此,鱼粉的价格波动成为影响水产饲料价格的关键性因素,只有在系统研究鱼粉替代方案并在饲料配方中进行系统的替代后,才可能减少鱼粉价格波动对水产饲料产业的影响程度。

豆粕是价格波动较为频繁、幅度也很大的原料,由于中国豆粕的产量难以满足饲料产业的需要,因此具有巨大的数量缺口,且我们已经失去定价权和对价格的预测。但是这些年水产饲料经过技术进步已在淡水鱼类饲料中显著降低了豆粕的使用量,平均已经不到10%的配方比例,水产饲料对豆粕的依存度已经显著下降,对菜粕、棉粕的依存度显著增加。

水产饲料中菜粕、棉粕由于使用量大、资源短缺,其价格波动对水产饲料,主要是淡水鱼类饲料价格的影响很大,其市场价格波动对水产饲料产业的影响程度很大,至少在很长一段时期内会如此。菜粕、棉粕的价格在2008年还是1 600元/t左右,而2009年就达到2 400~2 800元/t,涨幅达到50%以上。仅菜粕、棉粕价格的涨幅就使2009年中国淡水鱼类饲料价格上涨20%以上。如何开发其他粕类资源,有效控制水产饲料对菜粕、棉粕的依存度是非常重要的课题。

2 科学与技术研究要适应产业发展的需要

科学与技术研究实质上是科学基础理论的研究与产业技术的研究,但科学与技术研究最终要服务于产业的发展。科学与技术研究对一个学科、一个产业而言都非常重要,但是对于一个研究者、一个研究单位、一个企业而言,则应该是有所侧重的。是选择做科学问题研究的专家,还是选择做产业技术问题研究的专家,这是科技工作者应该明确的选择目标。

2.1 科学与技术研究的目标应更明确

我们应该明确是要进行科学问题的研究,还是要进行产业技术问题的研究。

科学问题主要是涉及基础理论知识的研究,把不明确的问题研究清楚。例如,对于饲料应用于养殖动物,我们目前基本是一个投入饲料进行养殖、收获动物产品的过程,而饲料物质是如何被消化、吸收、运输,是如何在动物体内被用于物质转化代谢、合成代谢和能量代谢等问题一般没有涉及;对于一个特定的水产养殖动物在不同生长阶段、不同环境、不同养殖密度、不同季节等的营养需要也没有进行系统、深入的研究。

对于技术问题主要是水产饲料产业发展中的技术问题,如饲料原料品质评价与质量标准指标、指标值体系、饲料原料选择参数、饲料配方编制营养参数及其配方编制方法、饲料制造技术条件与控制、饲料产品质量评价与控制、饲料贮存与运输过程中质量变化、饲料投喂量与投饲方法等,是直接研究产业发展中的技术问题。

2.2 产业技术研究的选题方向应该更清晰

2.2.1 向微观方向选题研究,把不清楚的问题研究清楚

在进行选题研究时,可以选择一个科学与技术问题进行更深入细致的研究,也可以选择从更宏观的角度选择产业问题进行研究。例如可以选择一个养殖动物的营养需要进行更深入的研究,象研究草鱼不同生长阶段、不同环境、不同养殖密度、不同季节(温度)等的营养需要,并研究每种营养物质的消化、吸收、运输、物质转化代谢、合成代谢和能量代谢等问题,我们希望将每种养殖动物的营养需要与营养生理都研究清楚,甚至研究到分子水平。但是,中国有近100种养殖水产动物,要完成所有养殖动物的研究将是一个非常漫长的过程;而且中国的淡水养殖主要是几种养殖动物混合养殖的生产方式,按照哪种养殖动物的营养来进行饲料标准、饲料配方的设计,这些问题都值得进行系统、深入的研究。

2.2.2 向更宏观的方向选题,把影响产业发展的问题优先研究清楚

如果换一种研究思路,我们先将所有的水产养殖动物根据营养学特征进行分类,如将草食性、肉食性鱼类进行归类,分别研究每类养殖动物在营养需要、营养生理方面的共同性和主要的差异,按照不同类别养殖动物设计饲料营养标准,这样就可以将研究范围、研究的工作量大大缩小,且可以及时解决目前水产饲料产业中急迫解决的技术问题。应该说,目前推广使用的混养饲料产品设计就是一个很好的例证。在我们没有清楚每种养殖动物营养需要、营养代谢生理的情况下,依据主要营养物质浓度梯度(如蛋白质、脂肪、磷)进行饲料标准设计;在混养渔业生产方式下,按照主要摄食鱼类的营养特征进行饲料配方设计。在没有时间、人力和财力进行每种养殖动物营养需要、营养代谢生理研究的情况下,在我国几种鱼类混养养殖的生产方式下,推广使用混养饲料产品应该是可行的,当然,这也是一种不得已而为之的应对策略。混养模式下水产饲料标准和饲料配方设计就是制约水产饲料产业发展的重要技术问题之一。

根据以上分析,我们认为,对水产动物营养与饲料有关科学问题的研究应该更系统、更深入,而对水产饲料产业技术问题的研究则应该更系统、更宏观,要从水产饲料产业链、水产饲料产业链与种植业、粮油加工业和水产养殖业等相关产业链的交叉、整个产业链的宏观角度进行研究,解决产业发展的关键性技术问题。

2.2.3 产业科学问题的研究向深层次发展,产业技术问题向宏观方向发展

2.2.3.1 产业基础科学问题研究应该更系统、更深入

水产饲料产业在中国仅仅有30多年的时间,有很多基础科学问题目前没有研究,也缺少研究基础,但可以对一些主要问题进行更深层次的、更系统的研究。在生命科学发展的今天,我们很容易推进研究的深度,国内也有单位在进行营养分子生物学测定的研究,但容易忽视研究的系统性,从而导致研究成果很难及时转化为应用技术。以饲料油脂与脂肪肝的关系问题为例,我们进行了油脂源、油脂添加量、脂肪蛋白比、饲料油脂与脂肪代谢合成酶主要基因表达活性、必需脂肪酸与相关基因表达活性等的研究,基本是从油脂、脂肪酸的正向营养作用、作用机制进行研究,而忽视了饲料油脂氧化中间产物、终产物的毒副作用,且这些副作用将在很大程度上影响我们的试验结果。另外,我们知道过量的饲料油脂、氧化油脂会引起养殖鱼类的脂肪肝病的发生,但对其形成机制不清楚,尤其是在养殖鱼类脂肪肝作为一种结果的情况下,饲料油脂、油脂氧化产物是如何导致脂肪肝发生、发展的则更不清楚。为什么会这样呢?一个重要的原因是我们在设计研究项目时,一般是从一个方面进行研究,而没有系统地、从更宏观一点的角度去考虑问题和设计试验方案。

2.2.3.2 产业技术问题研究应该更宏观、更系统

就水产饲料产业而言,对于饲料配方的研究和重视程度大家都能理解。在目前形势下,应该从产业链整体效益的角度来认识这个问题了。产业发展的根本目标是利润,以前在饲料原料供给充足、饲料原料价格相对稳定、饲料配方技术还不是很完善的情况下,可以通过饲料配方的调整来改善饲料企业的获利情况;目前的情况是饲料配方技术日趋完善、饲料企业之间的配方技术日趋同质化,配方的改善使饲料企业获利的空间愈来愈有限,而饲料原料资源量、价格波动的幅度愈来愈大,即使在饲料配方技术方面通过技术改进,能够增加50元/t的利润空间,而饲料原料平均价格变动通常在200元/t以上,很轻易地把配方技术的优势淹没了。因此,我们与其花更多、更大的精力再去研究饲料配方技术的进一步提高,还不如转变思路去研究饲料原料,研究饲料原料的质量标准、开发新的饲料原料、研究不同饲料原料的替代和组合关系等问题,其结果对产业、对企业的影响和作用会更大。现代产业发展、企业的竞争已经是全产业链整体实力、整体技术的竞争,不再是某一个产业环节、技术环节的竞争了。同时,相关产业的交互影响格局已经形成,一个产业的发展必定要涉及相关产业。资本市场的作用在很大程度上推进了上述产业形势的发展。

3 水产饲料产业几个主要问题的分析

3.1 更多地关注和研究水产饲料原料

水产饲料产业、企业的竞争已经是全产业链的整体实力、技术水平的竞争,而向产业链上游即饲料原料领域发展已经成为发展的大趋势,也是水产饲料产业链的资源、价格的制高点。

3.1.1 饲料原料的资源量

饲料原料的资源量与其价格通常是紧密相关的,即使市场资本对粮油的炒作也是依据其资源量为基础的。水产饲料常用的饲料原料如鱼粉、肉粉、肉骨粉、豆粕、菜粕、棉粕、花生粕、芝麻粕、亚麻籽粕、椰子粕、玉米、小麦、次粉、麦麸、米糠、米糠粕、DDGS、豆油、猪油、菜籽油、鱼油等,也就20多种,每个企业都应该掌握这些饲料原料总体的资源量、资源在全国和全球的分布量,并结合自己的原料采购习惯、所在地区的特点,明确自己常用的饲料原料的资源状况和采购方向。有些原料资源量如果本身就不足,就得找替代的原料,每个企业总能找到适合于自己的饲料原料。

在关注国内饲料原料资源的同时,也要关注国外饲料原料资源,尤其是邻近的亚洲国家的饲料原料资源。

3.1.2 了解饲料原料价格操作规则

这几年由于期货市场、市场资本等在粮食、食用油市场的介入,导致部分饲料原料价格发生频繁、剧烈的波动,其价格违背了正常的供求关系定价规律,给饲料企业带来了极大的影响。但是,只要是人在操作的东西,总归有其内在的规则、哪怕是潜规则,我们应该去研究、了解它,尽量避免在原料储备、采购定价时发生较大的失误。

3.1.3 逐步建立水产饲料原料质量标准技术体系和采购质量标准

现有的饲料原料质量标准指标体系和指标值基本是采用家禽、家畜通用的标准体系。这些年的研究工作和实际使用结果表明,有些饲料原料在水产饲料中有差异,应该建立水产饲料原料采购的质量标准体系。例如关于植物蛋白原料,豆粕在家禽、家畜是优质蛋白质原料,但是在水产饲料、尤其是在已经研究过的部分鱼类饲料中,过多的豆粕会造成肠道粘膜损伤,导致鱼体生长性能下降、生理健康受到不良影响;菜粕在家畜饲料中过多使用会引起肠道粘膜损伤而出现下痢,但是鱼类可以忍受高比例用量的菜粕而不会引起肠道粘膜的损伤;棉粕在蛋禽饲料中使用过多会引起产蛋量和蛋品质量下降,但鱼类没有这个问题,我们在鲫鱼饲料中添加750 mg/kg的游离棉酚也没有对生长性能、鱼体生理健康造成不良影响。家畜、家禽对饲料霉菌毒素耐受能力有限,而鱼类则耐受能力相对较强。

因此,我们应该逐步建立水产饲料原料的质量标准体系和标准值,而水产饲料企业也应该建立相应的水产饲料原料采购质量标准,这项工作非常必要。

3.1.4 关注和研究主要饲料原料之间的替代技术方案

目前,要应对频繁而剧烈波动的饲料原料价格的有效技术措施主要是饲料原料的组合效果与饲料原料之间的替代关系,当某一个饲料原料价格出现剧烈变化、出现背离正常供求关系的时候,可以实时启动替代原料技术方案。例如,当鱼粉的价格超过8 000元/t时,在水产饲料中就应该启动肉粉、肉骨粉、血球粉等动物蛋白质原料的使用而减少鱼粉的使用。当豆粕的价格过高时,就应该启动葵仁粕、花生粕、高蛋白棉粕的使用方案。类似的应该研究大豆与豆油、豆粕,油菜籽与菜籽油、菜粕,米糠与玉米DDGS、菜粕,鱼油与猪油、豆油,玉米与小麦,小麦与次粉、麦麸等的价值关系,并设定预警价格,当达到预警价格时就启动替代方案。如果每个饲料企业都有较为成熟的饲料原料组合、原料替代技术方案的时候,我们就不再惧怕饲料原料价格频繁、剧烈的波动,饲料原料的资本炒家也会逐渐离开了。

3.1.5 企业投资可以向饲料原料产业领域转移

现在水产饲料企业的竞争已经是全产业链的整体竞争,更是饲料原料资源、原料采购价格的竞争。以前水产饲料企业的投资主要是向水产苗种、水产品加工、水产养殖基地等转移,现在更多的应该向产业链的上游、饲料原料生产领域转移。例如可以投资食用油料加工领域获得植物蛋白原料如菜粕、棉粕的竞争优势,投资粮食加工领域可以获得米糠、次粉、麦麸等原料优势,投资肉食品加工领域可以获得部分动物蛋白质如血球粉、肉粉、肉骨粉、鱼粉等原料优势。

目前,饲料原料质量良莠不齐,与其花很大的代价和精力去鉴别饲料原料的真伪,还不如企业自己投资生产一些关键性的饲料原料。

3.1.6 关注资源量小的和新的饲料原料

多种因素的限制使水产饲料企业的规模较小,即使是大的水产饲料企业集团也仅仅是依赖企业数量而达到较大的规模,对其中的具体一个水产饲料企业而言依然还是3~5万吨/年的小型饲料企业。因此,有条件的可以采购和使用一些资源量有限,但价格合适的饲料原料,这些饲料原料包括芝麻粕、花生粕、植物叶蛋白、鸡(鸭、鹅)爪皮、鸡(鸭、鹅)珍皮、鸡(鸭、鹅)肠粉、三角帆蚌肉粉、猪肝粉、猪肠膜蛋白粉、葵仁粕、红花籽粕、葡萄籽、苹果籽、花椒籽、番茄籽、橘子籽、黄酒渣等。

3.1.7 研究部分饲料原料的加工技术

米糠在必需氨基酸平衡性、油脂含量、米糠免疫多糖、维生素含量等方面具有优势,但其含有的脂肪酶使米糠油脂容易发生氧化酸败,同时也有显著的季节性,如果采用挤压膨化处理破坏脂肪酶就可以延长米糠的保质期,使之成为一种可以保存的优质的饲料原料。各类肉品加工有较多的副产物,如肠、内脏、油渣等,如果饲料企业自己收集这些原料经过初步加工就可以获得动物油脂、肉粉等饲料原料。此外,可以采用发酵技术、酶解技术改良部分饲料原料,如虾头、珍珠蚌等也是可行的。

3.1.8 研究和创新性使用部分饲料原料

根据水产饲料加工特点使用原料。生玉米一直被认为不能直接在水产饲料中使用,其理由是淀粉没有糊化而影响消化率。但水产饲料制粒温度可以达到90℃左右,可以使玉米淀粉被一定程度地熟化。研究证实,16%以下用量的生玉米可以在淡水鱼类饲料中直接使用,大豆、油菜籽等在水产饲料中的使用也有类似的效果。

根据相关原料的价格关系使用饲料原料。在油脂价格如果很高的时候,可以直接使用油菜籽、大豆、油葵、苹果籽、花生籽等,既可以提供油脂又可以提供植物蛋白质、磷脂等。这就需要建立油脂、粕与油籽之间的价格关系。当次粉、麦麸的价格与小麦的价格相差很小时,就应该直接使用小麦了。

根据原料的特性使用饲料原料。草鱼容易寄生绦虫等肠道寄生虫,而南瓜籽具有驱虫效果,如果在饲料中直接使用一定量的南瓜籽,可以提供油脂、蛋白质、免疫多糖、驱虫,这是真正的绿色饲料添加剂。米糠含有较多的米糠免疫多糖,水产饲料中应该使用一定量的米糠。

根据水产饲料的要求和原料特性使用原料。在水产饲料中直接使用部分含水量高的饲料原料、增加配合饲料中水分含量是可行、且有效的。有的水产饲料企业直接在饲料加工时使用一定量的冰冻鱼干,可以提供部分蛋白质,也可以提高饲料水分含量。水产饲料生产过程要加入水蒸气、水等。因此,使用一定量的含水率高的饲料原料既可以节省饲料原料成本,也可以有效增加水产配合饲料的水分含量。

3.1.9 根据饲料原料营养素的互补关系研究饲料原料的组合效应

鱼粉是最好的动物蛋白质,使用单一饲料原料基本无法替代鱼粉的使用效果。但是,根据鱼粉的氨基酸平衡效果、适口性、矿物质含量、可消化性等,利用肉粉、血球蛋白、诱食剂、部分微量元素、牛磺酸等系统地替代鱼粉是可行、且有效的。棉粕、菜粕之间具有很好的氨基酸互补性,两者混合使用替代豆粕是完全可行的。类似的原料组合效果和替代关系完全值得我们去研究、去实施。

3.1.10 根据使用饲料原料特性合理使用饲料添加剂

前面已经谈到在替代鱼粉时要考虑诱食剂、牛磺酸、微量元素等的补充问题。如果饲料中使用了较高比例的豆粕可能导致肠道损伤,可考虑使用酵母培养物等肠道健康保护添加剂;如果使用了含有氧化油脂的原料可能导致肝胰脏的损伤,可考虑使用鱼虾4号、肉碱、胆汁酸等保护肝胰脏、促进脂肪代谢的添加剂。添加剂的使用原则应该是缺什么补什么,缺多少补多少;可能导致什么危害、损伤,就保护、预防、修复什么损伤和危害。

3.2 针对水产养殖方式,合理确定水产饲料营养方案

中国水产养殖品种多,有近100种养殖水产动物,物种分类地位距离相差很大,摄食饲料的养殖种类达4个门以上;水产养殖是完全依赖于自然环境条件的“靠天吃饭”的粗放渔业生产方式;池塘养殖为多种类混养,一般会在4个养殖种类以上;中国地理区域跨度大,气候条件、水域条件差异非常大。要将所有养殖种类的营养需要研究清楚几乎是一件难以完成的艰巨任务;针对一个养殖池塘,单纯只考虑一个养殖对象的营养需要确定饲料方案也是极为不现实的方法。市场需要水产品,饲料工业要发展,针对目前水产养殖现实,水产饲料营养方案和饲料方案如何进行?

3.2.1 养殖鱼类营养需求具有较强的共性

我们比较分析了中国主要养殖鱼类彼此之间的肌肉氨基酸、尤其是必需氨基酸的组成和平衡模式的关系,表明绝大多数鱼类肌肉必需氨基酸平衡模式非常接近。因此,不同养殖鱼类在对蛋白质、脂肪、碳水化合物、维生素、矿物质等主要营养物质的需求在种类、平衡关系等方面具有很强的共性,差异主要在绝对量方面。鲫鱼本为小型鱼类,现在养殖市场需要在1.5年内养殖达到400~600 g/尾,需要更多的营养物质(饲料)供给;肉食性鱼类如鲈鱼、鲶鱼等需要更多的蛋白质和脂肪物质;冷水性鱼类如虹鳟需要更多的饲料油脂供给。其他养殖鱼类如杂食性的鲤鱼、罗非鱼、斑点叉尾鮰等,草食性的如草鱼、团头鲂等在营养物质需求比例方面并没有太大的差异,只是在绝对量方面可能有差异。

3.2.2 淡化养殖种类专用饲料,强化通用性水产饲料

我们有近100个水产养殖种类,不可能去做近100种专用饲料;既然一些养殖种类在主要营养需求方面具有较强的共性,就可以发展通用性饲料;从饲料企业生产成本控制方面考虑,也应该发展通用性水产饲料,一个饲料企业保持5~6种水产饲料品种较为适宜。通用性饲料主要设计不同营养水平(内在质量差异)的饲料总类、而不分养殖品种。例如按照饲料蛋白质水平,可以设计42%(主要针对肉食性鱼类、苗种)、38%(肉食性鱼类、苗种)、32%(鲫鱼、杂食性、草食性鱼类苗种)、30%(杂食性鱼类,杂食性、草食性鱼类鱼种)、28%(杂食性、草食性鱼类)、26%(草食性鱼类)即可。不同养殖种类、不同的养殖需求(如市场鱼价格高时需要快速生长就可以选择营养水平高、价格高的饲料)选择使用饲料品种。如果一个饲料企业生产的饲料种类过多,就会在饲料生产线上频繁更换模具、更换饲料配方程序、清理料仓,以及在饲料包装袋、饲料标准等方面增加不必要的生产成本、甚至造成浪费。

3.2.3 池塘养殖饲料适宜推广使用混养饲料

中国的池塘养殖是几种养殖鱼类的混合养殖模式,因此营养和饲料方案:①按照通用性饲料方案设计混养饲料;②根据混养的摄食饲料的鱼类种类比例模式、养殖密度选择不同营养水平的饲料,例如草鱼、鲫鱼、鲢鱼、鳙鱼混养,是按照鲫鱼或是草鱼来选择饲料,此时要参考养殖鲫鱼、草鱼的比例和密度,如果草鱼比例大、鲫鱼比例小则选择草鱼适用的饲料,而如果鲫鱼比例大、养殖密度高,则应该选择鲫鱼适用的饲料。

3.2.4 对养殖池塘的技术分析应该更系统、深入

池塘养殖饲料的选择最大的困惑在于池塘养殖鱼类生长状况与饲料的实际使用效果缺乏基础数据。我国池塘养殖有上千年的历史,但一直是把池塘作为黑箱来考虑,只是考虑投入(鱼种、饲料)和产出(鱼产品),缺乏对池塘内不同鱼类生长情况的了解。从水产饲料应用方面考虑,需要了解养殖池塘的鱼种比例、摄食鱼类养殖密度,以及养殖种类的生长速度(增重倍数、特定生长率)、养殖鱼类的群体增重量和群体增重率(单位面积的增重量和增重率)、饲料效率(饲料系数)、养殖单位水产品的饲料成本、不同养殖鱼类对池塘养殖整体经济效益的贡献等。

下面以一个养殖池塘养殖鱼类生长效率、经济效益分析为实例,希望提供一个深入、系统分析池塘养殖鱼类生长、养殖效益分析的一个案例,推进池塘养殖、饲料应用效果的技术分析方法的进步。

案例是2009年江苏盐城地区一口200亩(水深1.6 m)的池塘,使用蛋白28%、脂肪4.5%的混养饲料,得到2.36的饲料系数,每亩1 992.63元的经济效益,投资收益率为19.34%,饲料投入占养殖总投入的比例为 68.08%(详细资料见表 4、表5、表6、表 7)。

表4 养殖鱼类密度与生长速度

表5 养殖鱼类投入与产出效益分析

表6 养殖成本构成比例

表7 养殖生产投入与产出经济效益分析

在实例中的养殖池塘,虽然鲫鱼的放养密度达到93.48 kg/亩、1 532.46尾/亩,草鱼放养密度为32.73 kg/亩、909.17尾/亩,鲫鱼放养的重量密度和数量密度均大于草鱼。使用蛋白28%、脂肪4.5%的混养饲料经过一个养殖季节的养殖,实际结果是草鱼增长了20.74倍、亩增重645.94 kg/亩;鲫鱼增长了4.31倍、亩增重309.29 kg/亩,显然草鱼的生长速度、群体增重远大于鲫鱼;从经济效益的贡献分析,每亩草鱼增值达到7007.10元/亩、增值15.29倍、贡献64.98%的总增值比例,鲫鱼亩增值2 931.79元/亩、增值3.14倍、贡献27.19%的总增值比例。结果表明,草鱼的生长速度和经济效益的贡献大于鲫鱼,该种饲料适合草鱼而不适合于鲫鱼的生长。养殖摄饲鱼(草鱼和鲫鱼)的饲料系数为2.36,摄饲鱼单位重量消耗的饲料成本为7.2元/kg。

再分析套样的鳙鱼和鲢鱼,放养密度分别为10.58 kg/亩、10.17 kg/亩,总增重倍数分别为5.98倍、9.05倍,鲢鱼的生长速度远大于鳙鱼,该池塘养殖条件更适合于鲢鱼的生长;但鳙鱼的市场价格9.4元/kg、鲢鱼为4元/kg,鳙鱼、鲢鱼的亩增值量分别为517.89元/亩、327.38元/亩,亩增值的贡献率分别为4.8%、3.04%,在经济效益方面的贡献是鳙鱼大于鲢鱼。

根据不同的需要,还可以从这些表格中获得更多的技术信息。对于很多技术我们目前或许不知道该如何做,但可以对已经进行的养殖生产结果进行系统、深入的分析,积累经验,以指导我们的生产实际。

3.3 养殖鱼类生理健康研究是产业关键性问题

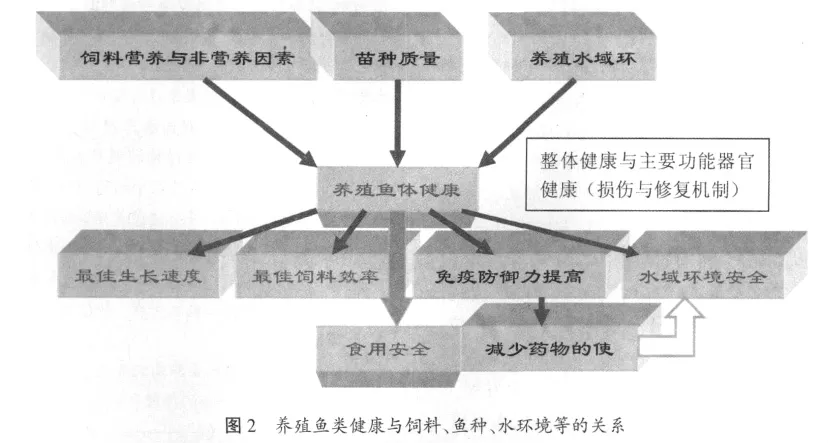

水产动物营养与饲料学最基本的任务是在阐述并尊重营养学原理、营养机制的基础上,通过饲料技术和饲养技术,实现养殖动物对饲料物质最有效的转化和利用,在保护水域生态环境的条件下,最大限度地获得符合人类需要的养殖水产品。而养殖动物只有在健康状态、而不是亚健康或不健康状态下才能实现对饲料物质最有效的转化和利用、才能实现最大的生长和生产潜力,在健康状态下依赖自身的免疫防御系统的作用抵抗疾病的发生,减少药物的使用,从而有效保障养殖水产品的食用安全;同时,在饲料利用效率提高、药物使用减少的条件下,实现对养殖水域环境的有效保护。因此,饲料物质与养殖鱼类健康的关系、养殖鱼类健康的评价与维护成为饲料产业、水产养殖业、水产品安全、水域生态环境安全等重要问题的一个关键点,基本图示如图2。

在重视饲料原料、配合饲料中饲料物质的营养作用的同时,不能忽视饲料原料、配合饲料中非营养物质对饲料安全、对养殖鱼类生理、鱼体健康尤其是主要功能器官组织的损伤作用。养殖鱼类生长、代谢、生殖需要的营养与非营养物质主要来源于饲料,饲料品质、饲料安全性就成为关键性影响因素。因此,现代养殖的概念应该是:“饲料原料的安全性、可利用性和配方技术的科学性、加工技术的合理性→保障配合饲料的营养质量、卫生和安全质量→保障鱼体健康→在健康状态下生长、减少养殖药物的使用、减少对水域环境的负荷→合理的生产性能、养殖鱼产品的食用安全性、养殖水域生态安全→养殖效益、生态效益、水产品安全效益”。

这是现代水产动物营养概念的延伸,意义重大。关于养殖鱼类病害防治以前的概念是“防重于治”,而现代概念更进一步表述为“养更重于防”,“养”的含义应该是“以饲料质量与安全为基础、以养殖鱼类生理和身体健康为中心的综合养殖”。首先,鱼体的抗病、防病是靠鱼体自身而不完全是依赖药物的作用;其次,鱼体只有具备正常的、健康的生理条件和身体条件才可能具备正常的免疫、防御能力;第三,饲料是养殖鱼类的主要物质、能量来源,除了提供营养作用外,也同时提供了损害养殖鱼类健康的非营养作用,如抗营养因子、脂肪酸氧化产物等,因此,饲料中非营养物质、有毒有害物质或营养不平衡的饲料可能会引起养殖鱼类的不健康,甚至还可能导致对鱼体主要功能器官组织如肠道、肝胰脏的器质性损伤、功能性损伤作用;第四,依据饲料非营养物质对养殖鱼体健康、功能器官损伤作用原理,尽力避免对养殖鱼类生理、身体健康的不利影响,或尽力修复这些损伤作用就成为保障养殖健康的核心内容和关键性的技术对策。

关于水产动物营养与饲料概念性的转变和延伸还涉及到水产动物营养与饲料的市场定位问题。传统性的营养、饲料的定位原则是立足于养殖鱼类的营养需要,理论上是不考虑饲料的市场适应性的,就是没有更多地关注饲料的市场适应性问题;同时,也由于我们对养殖动物的营养需要并没有真正研究明白,导致理论上的营养和饲料定位的基础不牢固。因此,现代对于特定养殖动物的营养需要、饲料品质的定位应该更多地考虑市场适应性,采用“反向定位”的方法,即“按照养殖单位重量水产品可以接受的饲料成本,推导其饲料的最低配方成本,在最低配方成本基础之上确定饲料的营养水平和饲料品质”。

依据“养殖单位重量水产品可以接受的饲料成本确定其饲料质量品质和价格”的“反向定位概念和技术方法”意义重大,既是现代营养学概念的发展,更是营养基础理论、饲料技术、饲料市场理念的重大发展。

首先,饲料必须实现养殖单位水产品的成本最低化,这就要求养殖水产品有良好的生长速度,更重要的是具有良好的饲料利用、转化效率,保障饲料物质最大限度地转化为养殖渔产品。这里实际上就隐含了一个最重要的技术内容:单方面追求生长速度、忽视养殖水产动物对饲料的转化利用效率并不能实现养殖单位水产品的饲料成本最低化。饲料物质如果导致肠道不健康或损伤将影响到鱼体对饲料的消化率,饲料物质如果导致鱼体不健康或主要功能器官的器质性损伤,可能导致养殖鱼类的成活率下降,进而导致养殖鱼类群体产量、群体增重量下降,即使鱼体的生长速度很好、养殖的鱼产品个体规格很大,也会出现饲料系数增高、养殖单位鱼产品的饲料成本显著增加的结果。上述分析的结果是,现代营养与饲料不仅要追求养殖动物的生长速度,还要追求饲料产品的安全质量、追求养殖鱼类的生理健康,以此保障养殖鱼类的群体产量、群体增重量。

其次,“反向定位”也决定了饲料产品的市场生存价值和市场发展空间,因为养殖户使用饲料养鱼是为了获得利益。反之则会放弃。

然而,我们如何评价饲料安全?如何评价养殖鱼类的健康?如何对养殖鱼类进行健康检查、体检?如何评价养殖鱼类主要功能器官组织的健康(如养殖鱼类脂肪性肝病如何评价)?这些问题的研究关键是建立评价的指标体系、指标值,这是我们今后研究的重点方向和内容,因为这是影响水产饲料产业发展的核心技术体系。

叶元土,苏州大学基础医学与生物科学学院,江苏省水产动物营养重点实验室,教授,215123,江苏苏州。

蔡春芳,单位及通讯地址同第一作者。

2010-11-20

(编辑:沈桂宇,guiyush@126.com)

猜你喜欢

海洋信息技术与应用(2022年1期)2022-06-05

湖南饲料(2021年4期)2021-10-13

儿童时代·幸福宝宝(2020年9期)2020-09-08

当代水产(2020年4期)2020-06-16

当代水产(2019年1期)2019-05-16

当代水产(2019年1期)2019-05-16

金色少年(奇趣科普)(2016年8期)2016-09-21

养殖与饲料(2014年10期)2014-02-28

养禽与禽病防治(2012年3期)2012-08-01

养禽与禽病防治(2012年4期)2012-02-03