我国稀土定价权的影响因素及应对措施

2011-01-22 01:46张寿庭

中国矿业 2011年12期

陈 果,张寿庭

(中国地质大学(北京) ,北京 100083)

“稀土”概念下的稀有金属,包括锂、镧、铈、钕、镨、镝、钪、钇等都在高科技领域中有着不可替代的地位,并在诸多行业均有广泛应用。对这种应用价值上贵过黄金的重要战略物资,美、欧、日都已经纷纷开始了各自全球布局的策略。我国稀土产业在世界稀土市场中长期占据主要地位,在世界稀土产业链的供应环节处于主导地位。但由于国内稀土企业恶性竞争、稀土产业结构不合理等因素,稀土价格在国际市场上被欧美、日本等稀土应用大国长期控制。

1 研究背景

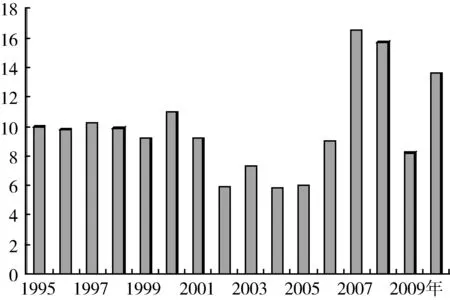

如图1所示,我国稀土出口价格直到2010年一直处于较低水平。2008~2009年世界稀土需求量为10万t左右,而我国的稀土生产能力达20万t,实际产量12.5 万t,国内消费仅占总产量的三分之一,三分之二的稀土产品出口国际市场,直接导致图1中价格在2009年出现剧烈下跌。对比近年来被热炒的铁矿石资源,巴西和澳大利亚等主要铁矿石出口国从铁矿石贸易中获得巨大利益,而我国从稀土国际贸易中获利甚微。同样都是重要资源的垄断性供应方,形成反差的直接原因在于商品供给与需求的失衡。

针对上述问题,2010年4月到2011年5月我国通过将稀土铁合金纳入稀土出口配额许可证管理,暂停受理新的稀土矿勘查项目等方式对国内稀土产品的产量进行了一定程度的控制,使我国稀土产品出口价格得以提升。据中国海关总署发布数据,2011年4月我国稀土产品出口1819t,较2010年4月下降53%,较2011年3月下降12.6%。这些稀土的离岸价格为2.218亿美元,相当于每公斤121.933美元,是2010年同期的9倍。伴随着我国限制稀土出口相关措施的执行,过去8个月我国出口稀土的吨均价平均每个月上涨1.3万美元以上。2011年3月,国土资源部公开稀土矿开采总量控制指标称,2011年全国稀土矿(稀土氧化物REO)开采总量控制指标为9.38万t,其中轻稀土8.04万t,中重稀土1.34万t;2011年4月,财政部、国家税务总局开始统一调整稀土矿原矿资源税税额标准。上述消息说明在今后一段时间我国稀土价格势必继续升高。然而,稀土价格的疯长已使当前的国内稀土下游产业受到重创。从长远来看,如果危害了后端产业链的成长,必然会损害前端产业链,从而导致整个稀土产业的破坏。可见,我国稀土产品出口价格的提高并不意味着我国已获得世界稀土产品的定价权,而我国稀土产品价格一味过高过快的增长对于稀土产业的健康发展也存在不良因素。对于稀土产品定价权的取得,需要从多方面研究。

图1 我国稀土产品出口平均价格图(美元/kg)(来源:《我国稀土产业和相关政策概述》,中国稀土学会,http://www.cs-re.org.cn/)

2 我国稀土价格的制约因素:

2.1 观念因素

长期以来,“中国稀土储量世界第一”,“中国稀土年产量占世界稀土开采总量95%”,“中东有石油,中国有稀土”,“中国稀土将在10年到25年之间面临枯竭”的新闻经常出现在我国报刊及各种主流媒体之上。上述对于稀土资源缺乏科学论证的报道以及观念,直接影响我国稀土行业从业人员对稀土产业做出正确评估,加剧了大规模无序开采现象的蔓延,使国内稀土产品生产供大于求的恶性状况更加严重。为改善目前的不利状况,科学控制我国稀土产量,在观念上正确认识稀土资源尤为重要。

2.2 产业结构因素

目前,我国稀土产业存在重组步伐缓慢,产业集中度低的特点。我国稀土价格之前一直偏低,一方面由于国际市场供求不平衡,更重要的原因是国内稀土企业的 “内耗”。稀土应用十分广泛的美国,稀土行业只有两家企业,法国仅有一家。反观国内稀土行业这种“小、散、乱、差”现象已成痼疾,造成资源浪费和市场混乱。以内蒙古包头市为例,尽管近几年当地政府及企业加强了对该地区稀土行业的治理和整顿,但如今仍有稀土开采企业100多家,年处理能力在2000~5000t的企业仅有10家,大部分企业年产量只有几百t。包头稀土作为我国稀土产业的龙头所面临的问题充分说明我国稀土产业集中度偏低,企业总体规模较小,缺乏规模效应,整个产业缺乏核心竞争力,产品定价的话语权比较弱的现状。而我国稀土产业的这些特点使国内企业一旦受到海外市场的刺激,各地就会一哄而上,乱采滥挖,造成产能过剩,稀土产品供大于求,企业之间竞相压价,互挖墙脚,导致大量稀土廉价出口,甚至存在大量走私贱卖的情况。混乱的产业结构使我国稀土资源过度开采、盲目竞争现象严重,资源效益无法体现,在国际稀土市场始终得不到与我国稀土产品供应量匹配的话语权。

2.3 技术创新因素

我国是稀土的生产大国,但不是应用强国。近年来,我国稀土分离技术与稀土新材料研发有了一定进步,但我国稀土科研与应用推广水平整体上仍然大大落后于欧美及日本,处于“稀土大国,科研弱国,专利受制”的尴尬局面。在“原矿—精矿—分离产品—功能材料—器件—实用商品”这样一个产业链中,从开矿、提取、分离三个环节来看我国可以称作世界一流,但再到后面去技术发展非常有限,实际上和整个社会产业发展大环境脱节。而稀土真正的价值在于产业链后端,在于从功能材料到器件和实用商品这个环节的突破。我国出口的低级产品多,高附加值产品极少,所以价格偏低。具有自主知识产权的稀土新技术、新成果较少,稀土新技术、新成果转化和产业化滞后,行业竞争力和持续发展能力不足。这种状况在短期内很难得到改变,而发达国家则会继续利用其在稀土高新技术领域的优势,通过知识产权、技术贸易壁垒等手段遏制我国稀土应用产业的发展,我国稀土应用产品要获得制定国际稀土价格的权利仍然面临严峻的挑战。

2.4 贸易监管因素

我国稀土资源向海外市场低价流失现象十分严重。日本利用我国企业卖出的初级产品,提纯加工实现增值,甚至出现将从我国进口的稀土洒在海滩上完成战略储备的现象。欧美等国看准了便宜的“中国货”,甚至封存自己的矿山,依靠购买我国稀土满足其各行业尤其是尖端科技领域对稀土资源的需求。外资企业在国内通过投资办厂等方式钻法律空子,逃避稀土出口配额限制,进行稀土资源的掠夺式开采。仅内蒙古包头就有外资稀土企业10余家,这些企业仅对稀土资源进行简单加工包装后就进行出口获利,肆意踩踏我国稀土资源出口配额限制的红线。目前占国内稀土企业总数20%左右的合资公司取得了60%的出口配额,完全不利于我国稀土产业的规范发展。我国所实施的稀土产品配额制度一定程度上已被架空,加上长期以来,我国上百种稀土出口产品,仅有40多个税号,部分产品与税号脱节,既无法满足监管需求,又导致我国资源流失和走私现象时有发生,产业安全问题日益突出。

3 我国争夺稀土定价权措施

3.1 从观念上科学对待稀土资源

从克拉克值(指化学元素在地壳中的相对平均含量,又称元素丰度)来看,稀土的数值为0.0236%,而我们常见的铜为0.01%,锌为0.005%。也就是说,稀土元素的丰度并不低,只是比较分散,中重稀土矿的稀土含量比较低而已,它在地壳中的实际含量甚至超越了铜、锌等。

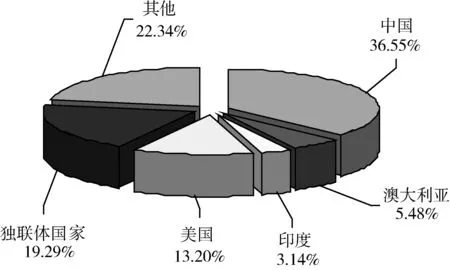

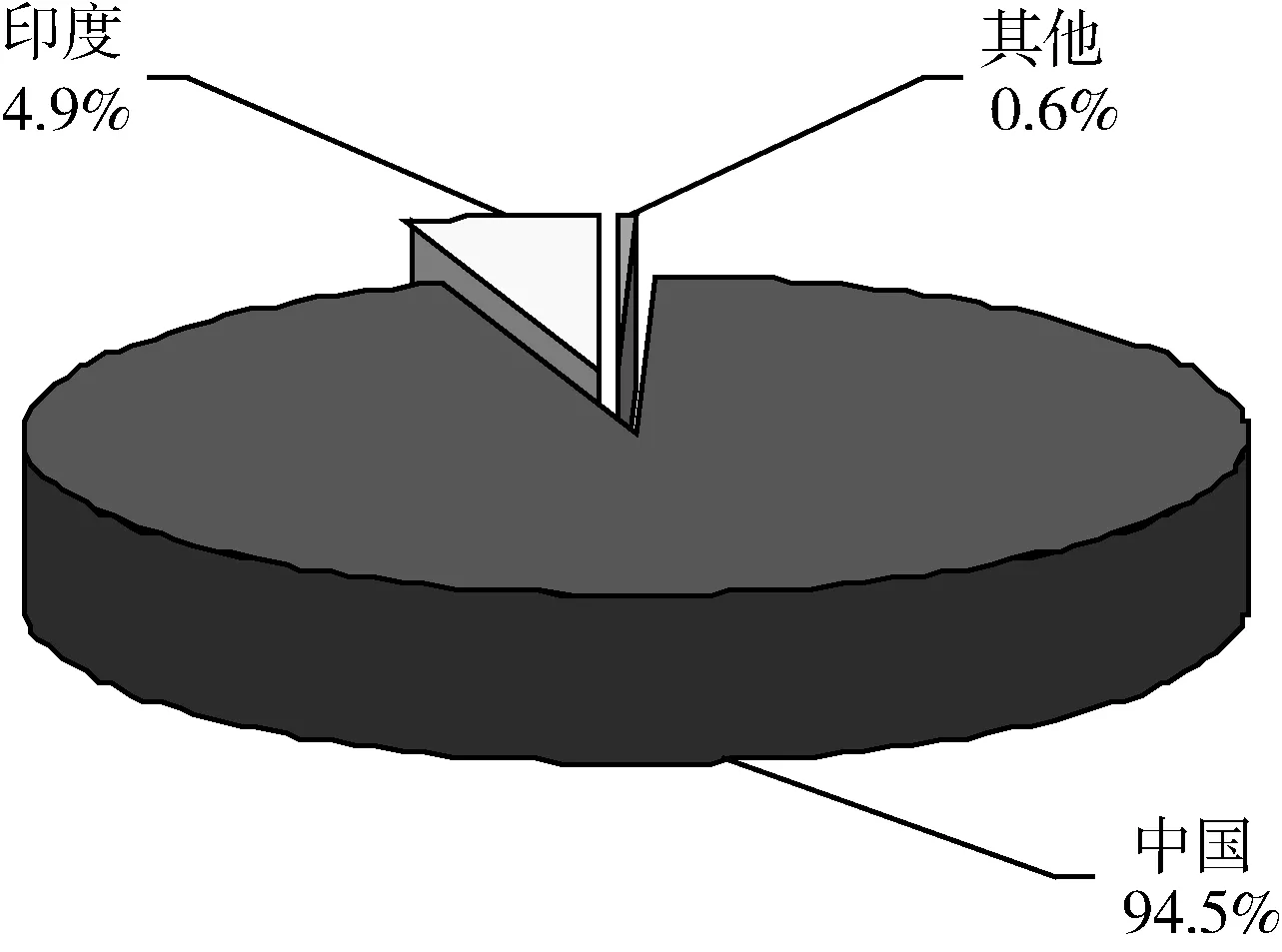

如图2所示,目前我国稀土储量只占世界的1/3左右,而从图3可以看到我国稀土产品供应量占世界的90%以上。这显然是不可持续的。根据美国稀土调查局的统计,全球稀土分布较为分散,中国稀土占全球36%的份额,其他64%则分布于世界各国。独联体占19%,美国占13%,此外加拿大等国占27%,欧洲相对较少,但首次发现稀土的国家是瑞典,因此欧洲也有稀土。稀土有轻稀土、中重稀土之分,而中重稀土并非我国独有。在巴西、澳大利亚、加拿大等国,中重稀土资源也很丰厚。此外,在哈萨克斯坦、吉尔吉斯斯坦以及非洲的埃及、马拉维等国家都拥有较丰富的稀土资源。可以说,除了南极洲、北极洲未见报道外,其他各大洲都拥有稀土。

按照许多媒体的报道,我国稀土从20世纪80年代占世界储量的70%左右,已降至现在的36%左右,由此推算我国在20余年中消耗掉了全球34%的稀土资源。然而,70%这个数字与20世纪80年代许多国家不重视稀土密不可分。当时由于忽视稀土的重要性,许多国家没有进行稀土勘探,更没有稀土储量统计。而全球稀土分布的数据主要来自于各国的自报量,这直接导致当年的世界稀土比例失真。如果按照34%的消耗量统计,我国在过去20多年已消耗掉了1000万t稀土。可实际上,我国平均每年的稀土消耗量仅为10余万t(近10年才有较高的消耗量),要大约100年才会消耗掉如此多的稀土。因此稀土储量是一个相对动态的统计数据。如果从动态角度出发,我国稀土的绝对量并没有变(扣除已消耗部分),只是由于其他国家的稀土勘探数据变化了,所以我国的储量比例减少了。

图2 世界稀土储量分布(来源:联合矿冶网www.cummn.com)

图3 2010年世界稀土供应(来源:联合矿冶网www.cummn.com)

3.2 调整产业结构

长期以来我国稀土矿产资源在开采过程中普遍存在主体过多、无证开采、越界开采、乱采滥挖、资源综合利用率低等问题。比如我国江西、广东、广西、福建、湖南等省区的风化壳淋积型稀土矿,堪称世界最大的中重稀土资源,但是由于管理不善,自20世纪80年代中后期以来,国营、集体、个人同时进行开采,造成采富弃贫、采易弃难、漏采弃矿压矿的现象严重。经济学理论表明,一个行业内厂商数量越多,竞争越激烈,单个厂商对市场价格的控制程度就越低,商品价格就越低。只有当厂商数量较少,形成寡头市场或垄断市场时,厂商才有可能控制市场价格,获取超额利润。因此,控制商品定价权的关键在于提高产业集中度,获取垄断地位,实现价格垄断,以目前世界稀土产量及供应量,我国无疑可以达到对当今世界稀土市场的垄断。

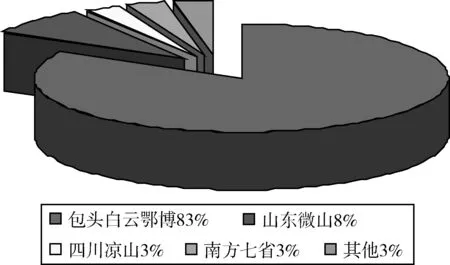

根据图4,我国可以将国内稀土产业分为北方和南方两个主体。北方稀土生产体系以内蒙古、四川、甘肃、山东为主,形成以白云鄂博矿、氟碳铈矿为主要原料的轻稀土生产基地,以包钢稀土为核心;南方稀土生产体系以江西、江苏、广东、福建等省为主,形成以南方离子型矿为原料的中重稀土生产基地,以五矿集团、我国铝业为核心。合并之后的企业能够配合政府从宏观调控的角度管制当地的稀土资源开发,针对当地特点有效制定规则,实现权责明确,有效防止过度开采, 从根源处扼杀稀土产品价格的恶性竞争。

图4 我国稀土分布土图(来源:中国稀土网www.cre.net)

3.3 提高稀土产业准入门槛,规范稀土市场价格

各省政府和国土部门严格执行国家对外资进入我国稀土行业相关规定,严令禁止外商在我国境内建立稀土矿山企业,适当允许外商投资稀土冶炼分离项目(限于合资、合作),鼓励外商投资稀土深加工、稀土新材料和稀土应用项目。中外合资、合作建设的稀土项目,杜绝外资企业涉及矿山资产及业务的现象。国家相关部门核准稀土矿产开发、冶炼分离的稀土深加工项目,针对高规格、大投入、远前景的项目限定开采量、用途,其余投资规模较小稀土深加工项目由省级投资主管部门核准,不得下放核准权。各地区要配合上级政府和相关部门严格禁止外资进入稀土矿开采领域,鼓励精深加工和应用领域的投资。

整合形成的国有企业建立价格同盟,在销售模式上采取统一销售、统一定价模式。由分散零售的形式逐步转变为由包钢稀土、五矿集团、我国铝业等大型国企统一销售。通过实现一定程度的对要素的垄断,来解决稀土销售市场上的秩序混乱的问题。以上方法还可以有效应对国际市场买方问题。

3.4 实施战略储备

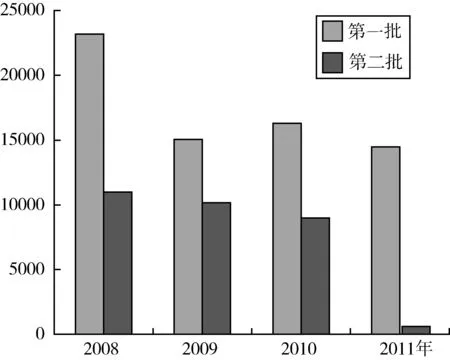

如图5所示,在对外贸易数量限制措施方面, 近年来我国已经做了很多工作,商务部对稀土的出口配额进行了相应控制, 同时对获得配额的企业资格制定了严格的审查标准。但仅靠限制稀土出口配额无法解决我国稀土产量过大,产能过剩的问题。目前如果立即禁止稀土出口,国内的生产企业就面临着大量产能闲置的问题。我国稀土年产量过大,美国等稀土应用大国甚至将本国稀土矿封闭,从我国购置进行囤积。而如果禁止我国稀土开采,国外一般稀土加工企业都有将近20 个月的资源储备,因此不担心原料供应问题,而储备了大量稀土的国家可以在国际稀土市场上抛售资源,来缓解稀土原料的供给压力。因此展开对稀土资源的战略收储迫在眉睫。我国需要尽快推出稀土战略储备研究实施工作, 划分试点,有计划、有针对性的对稀土矿区,特别是如包头稀土、微山稀土等大型稀土矿产地进行战略储备。

图5 我国稀土出口配额图(来源:凤凰财经http://finance.ifeng.com/news/special/xitu/)

3.5 成立稀土期货市场

在期货市场上,大宗商品不仅具有基本的商品属性,还表现出流动性、风险性、收益性等金融属性,大宗商品价格不仅由供求关系决定,还要受到国家财政货币政策、资金供应和国际投机的影响。利用期货市场中的价格信息具有短期性的特点,政府可以依据期货市场的价格信号从宏观上确定和调整稀土产业政策从而达到影响价格的目的,企业可以通过其反映出时点的供求状况对中长期价格进行预测。目前我国稀土期货市场无论从平台规模以及实际效果仍然处于起步阶段,包钢稀土公告称,5月25日,已收到内蒙古自治区人民政府下发的《内蒙古自治区人民政府关于组建包头稀土产品交易所有关事宜的批复》(内政字〔2011〕131 号)文件,同意包头市以包钢稀土和内蒙古高新控股有限公司为主体的企业法人,开展稀土产品交易相关工作,组建“包头稀土产品交易所有限公司”。

我国建设稀土期货市场,需要严格规范期货市场交易,扩大期货交易规模,在品种创新、技术创新、合约设计创新、服务创新、交易、交割规则及风险管理制度创新方面争取更大突破,完善相对独立的市场监督机制。

4 结论

1) 事实证明,单靠限制稀土配额,抬高价格的方法不仅不足以获得国际市场的稀土定价权,还可能阻碍我国稀土产业的发展,对产业链造成破坏。

2) 长期以来,在国际市场上我国没有获得与稀土供应量相匹配的稀土产品定价权观念落后、产业结构不合理、技术创新不足、贸易监管不利等多方面因素造成的。

3) 我国要获得稀土产品定价权需要从摆正观念、调整产业结构、提高稀土行业准入门槛、实现可持续发展等多方面入手,是一个漫长复杂的过程。

[1] 郭茂林,贾志琦,刘翠玲,等. 中国稀土产业现状及战略安全的几点建议[J]. 决策参考, 2009,19(32): 95-98.

[2] 刘翔峰. 日益凸显的国际大宗商品金融属性及中国的对策[J]. 国际贸易, 2008(9): 28-30.

[3] 苏文清. 中国稀土产业经济分析与政策研究[M]. 北京:中国财政经济出版社, 2009: 51-145.

[4] 刘跃, 谢丽英. 全球稀土消费现状及前景[J]. 稀土, 2008, 29(4): 98.

[5] 滕泰. 全球大宗商品供求价格弹性分析[J]. 世界经济研究, 2006(2): 62.

[6] 吴君杨. 争取进口大宗商品国际定价权的对策研究[J]. 价格理论与实践, 2008(5): 78.

[7] 张维迎. 博弈论与信息经济学[M]. 上海: 上海人民出版社, 2004(11): 7-18.

[8] 冯羽生. 谈中国稀土资源定价权[J]. 中国金属通报, 2009(11): 36-65.

[9] 倪平鹏, 蒙运兵, 杨斌. 中国稀土资源开采利用现状及保护性开发战略[J]. 宏观经济研究. 2010(10): 98.

[10] 程建忠, 车丽萍. 中国稀土资源开采现状及发展趋势[J]. 稀土, 2010(2): 76-103.

[11] 唐衍伟,王逢宝,张晨宏. 中国对大宗商品国际定价权的缺失及防范[J]. 统计与决策, 2006(9): 23-25.

[12] 董瑾. 国际贸易[M]. 北京: 机械工业出版社, 2007: 56-78.

[13] 青岩. “濒危”的中国稀土[J]. 党建文汇: 下半月版, 2008(10):13.

[14] 陈燕海, 王彩凤. 加强管理,促进稀土产业健康、 稳定、 持续发展[J]. 稀土信息, 2008(10): 34.

[15] 戴志雄. 稀土联盟凸显欧佩克效应[J]. 中国有色金属, 2008(5): 32-33.

[16] 赣南日报. 稀土价格持续下滑, 稀土产业该如何掌控[J]. 稀土信息, 2008(9): 28-29.

猜你喜欢

稀土信息(2022年6期)2022-07-21

稀土信息(2022年4期)2022-05-11

稀土信息(2022年4期)2022-05-11

稀土信息(2022年1期)2022-02-15

稀土信息(2022年1期)2022-02-15

吉林广播电视大学学报(2021年4期)2022-01-14

进出口经理人(2020年11期)2020-11-24

作文成功之路·小学版(2020年5期)2020-06-11

小天使·一年级语数英综合(2018年11期)2018-11-23

资源节约与环保(2018年1期)2018-02-08