论私募股权投资的委托代理与价值流转

2011-01-01 00:00:00迟晓燕

经济师 2011年2期

摘要:私募股权投资作为金融领域新兴起的一个产业,其运作管理过程中的委托代理问题已由许多学者作过探讨。文章探讨了投资者货币资本、基金管理者人力资本、企业经营者人力资本、企业实物资本在私募股权投资的委托代理关系中的价值流转过程,并论述了私募股权投资过程中组织机制和契约安排对价值流转的作用机理。

关键词:私募股权投资委托代理资本价值流转

中图分类号:F832.48 文献标识码:A

文章编号:1004-4914(2011)02-008-03

私募股权投资开始于19世纪末20世纪初的美国。1946年,世界上第一个私募股权投资公司美国研究发展公司成立,从此私募股权投资开始专业化和制度化。私募股权投资在中国发展只有20多年时间,随着金融业的发展正在逐步兴起繁荣中。国外对私募股权投资的研究相对成熟。而国内由于其产业发展的限制,对私募股权投资无论是理论角度还是实务层面都需要进一步深入的研究。

委托代理问题作为私募股权投资的一个显著特征受到诸多学者的关注和研究。许多学者都曾对这个问题作过论述。Can Kut等人,认为,基金管理者和企业经理人之间缺乏透明度和信息不对穆导致了委托人—代理人问题。为了解决这个问题,基金管理者选择最优契约以保证代理人和委托人利益一致性。Gompers从Venture Economics数据库中随即选取了从1961年1月至1992年7月的794只风险基金,运用道德风险模型对这些数据进行了实证检验,结果发现除了企业的发展阶段以外,代理成本、监管成本和控制成本都对企业的融资周期有影响,并提出可以采取三种机制来降低融资过程中的委托人一代理人风险:融资契约、辛迪加投资和分阶段融资。Gompers&Lerner通过比较分析140份契约协议,发现企业所处的发展阶段、企业类型、基金规模、企业支出对业绩的弹性等因素都影响了代理成本。企业的发展阶段越处于早期,信息不对称程度越高,委托—代理风险越大。此外,随着基金规模和支出对业绩敏感度的提高,代理成本也会提高。田增瑞运用委托代理模型系统地研究了私募股权投资激励约束机制,构建了投资者和投资家之间、投资家和企业家之间的报酬机制模型,以及投资家和企业家之间的控制权机制模型,同时还将KMRW信誉模型引入私募股权投资领域,建立私募股权投资家的信誉模型来说明“隐性激励机制”,证明只有重复博弈才能建立声誉机制。谈毅在私募股权投资不对称信息及激励约束机制的设计方面。分析了私募股权投资家的报酬结构,指出业绩报酬应大于管理费。谈毅还指出了声誉效应对私募股权投资家的激励约束作用,认为建立声誉机制的关键是固定存续期。

从目前的文献来看,大部分学者主要研究了基金管理人和企业经理人之间的委托代理风险,少数学者探讨到投资者和风险资本家的委托代理问题;另外在委托代理问题中从信息不对称和代理成本角度研究的较多。本文试从私募股权投资的价值流转角度论述其委托代理问题,以使我们能够更好地理解和把握私募股权投资的相关特征,并推动我国私募股权投资产业的发展。

一、私募股权投资委托代理问题分析

作为现代公司治理逻辑起点的委托代理理论,由美国经济学家伯利和米恩斯提出,它建立在非对称信息博弈论的基础上。委托代理理论的中心任务是研究在利益相冲突和信息不对称的环境下,委托人如何设计最优契约激励代理人。委托代理关系起源于“专业化”的存在,是指一个或多个行为主体根据一种明示或隐含的契约,指定、雇佣另一些行为主体为其服务,同时授予后者一定的决策权利,并根据后者提供的服务数量和质量对其支付相应的报酬。授权者就是委托人,被授权者就是代理人。

19世纪末期的美国。当时不少富有的私人银行家,通过律师、会计师的介绍和安排,直接将资金投资于风险较大的石油、钢铁、铁路等新兴产业中。这是最早的私募股权投资,投资者与所投资企业这种直接的委托代理关系也是源于投资与经营的专业化分工。后来随着经济的发展和社会分工的进一步细化,投资者由直接投资转向通过专业化投资中介进行投资,出现了为私募股权投资者专业提供服务的私募基金公司,曾有数据估计,大约80%的私募股权投资是通过私募股权投资基金进行的。私募股权投资中的委托代理关系变得更加复杂。通常认为,在私募股权基金融资过程中存在双重委托代理问题,第一层是投资者和私募股权基金管理人之间的委托代理问题;第二层是基金管理人和被投资企业经理人之间的委托代理问题。但有许多学者也作了进一步深入的研究,吕厚军认为基金管理人与企业经理人之间存在双向代理特征,指出创业企业家作为委托人、基金管理人作为代理人这种反向代理关系中基金管理人也可能会给创业企业家带来各种道德风险和逆向选择。周丹、王恩裕认为一个私募股权投资基金一般存在三层架构,而每个层次都存在一重委托一代理关系。本文采取传统的观点,即私募股权投资存在着投资者和私募股权基金管理人、基金管理人和被投资企业经理人的双重委托代理问题。

与其他委托代理关系相比,私募股权投资有自己的一些特点。首先,私募股权投资的委托代理关系更为复杂。应该说,由信息不对称所导致的委托—代理问题在现代经济关系中普遍存在,但它在私募股权投资中表现得更为突出,贯穿于投资专业机构和团队的选择、投资项目的筛选到投资后的监督管理等各个环节。在投资者选择基金管理人时,基金公司的品牌因素、基金管理团队的投资履历和投资经营历史成绩单都是重要的考虑因素,而私募股权基金的非市场化信息披露也增加了此层委托代理关系的信息不对称程度。投资者和基金管理人在事前选择投资项目时,由于其投资的大多为非上市公司,基金管理人很难对所投企业准确估价,所投资企业出于自身利益的考虑往往会夸大正面信息、减少甚至隐匿负面信息来提高对企业的估价,从而引发逆向选择问题;而企业获得投资后,企业经理人比外部投资者更了解企业的真实状况,他们如奉行机会主义政策可能损害外部投资者的利益导致道德风险。其次,私募股权投资的委托代理成本更高。正是由于私募股权投资的复杂委托代理关系,因而其要支付更高的代理人选择、项目搜寻、价值评估、投资监督等成本。但是,私募股权投资基金作为一种集合投资方式,能够将交易成本在众多投资者之间分担,并且能够使投资者分享规模经济和范围经济的好处。私募股权投资能够蓬勃发展,正是由于其委托中介结构进行专业化投资所产生的总体收益大于其所负担的代理和交易成本。若投资者对企业直接进行投资,一方面投资者可能不具备专业化的投资技能和所投产业的知识储备,另一方面也没有足够的时间和精力来对企业进行良好的管理和监督。

二、私募股权投资委托代理关系中的价值转化

私募股权资本是专门投资于企业不同成长阶段,满足企业对股权资本需求的一种资本形态。私募股权资本包括货币资本、人力资本、企业实物资本等形态。私募股权投资基金的运作高度依赖于基金管理人和企业家的人力资本。货币资本在基金管理人的运作下,实现流动、增值。华猛、邵冰认为,私募股权投资基金中的人力资本是一种最具有能动性的要素资本,是一种基础性的稀缺资源,其价值量至少包括三个方面:基金管理人的生产性人力资本、动力性人力资本、交易性人力资本。经理人凭借其与众不同的人力资本特性实现了以较小的货币资本获得较大比例的资本增值分配。伴随私募股权投资的委托代理关系的是其资本的价值流转和价值转化过程。

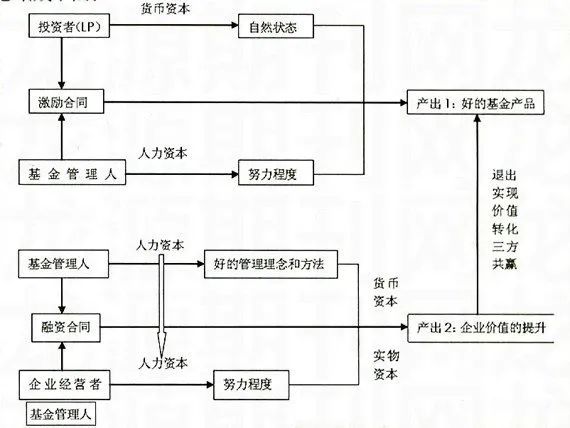

在第一层委托代理投资者与基金管理者关系中,基金管理者的人力资本驱动投资者的货币资本运动,被盘活的货币资本在投资过程中流转并实现增值。即投资者和基金管理者在委托代理关系中通过建立合理的利益分配和风险分担机制实现了不同资本的价值运动,并获取人力资本剩余和货币资本剩余。江竹兵认为,人力资本剩余是指人力资本所有者利用自身所拥有的知识、技能、经验等价值存量进行生产而产生的价值与其所获得的报偿之差额。货币资本剩余是货币资本由于投人生产经营过程所获取的超出其社会必要报酬率后的利得。两种资本分配的比例依赖于投资者和基金管理者的博弈力量,即投资者的货币资本与基金管理者的人力资本通过博弈过程实现其价值结合,通过科学的制度和产权安排实现有效的激励机制,从而达到双赢。在这个价值运动过程中,利用中介进行的私募股权投资获取的收益之所以能超过直接投资,原因之一在于投资者所拥有的货币资本的控制权与其所有权的分离,人力资本和货币资本不同的产权特征,使基金管理人可以利用人力资本投入对投资者的货币资本形成控制。其次,由于私募股权投资的专业性和复杂性,基金管理人的人力资本所提供的专业服务能够获取更多的投资收益。

在第二层委托代理基金管理人与所投资企业经营者的关系中,基金管理人是委托人、企业经营者是代理人。私募股权投资的货币资本、人力资本和企业实物资本在这个代理过程中进行了充分的结合,并通过企业所有权和经营权相分离的制度安排和企业组织机制实现了价值转化和增值。在私募股权投资基金中,企业经营管理职责由管理人承担,货币资本投入的股本在企业中转化为企业的法人财产。企业实物资本是指所投资企业所拥有可控制的资源。这里的人力资本包括两部分内容,一是基金管理者的人力资本,二是企业经营者的人力资本,基金管理人控制货币资本,企业经营者控制企业实物资本。基金管理人对企业投入货币资本增加其资金规模,然后以自己的人力资本作用于企业经营者的人力资本,并共同作用于企业的实物资本以实现资本的增值。这个委托代理关系中实现的是企业剩余和人力资本剩余。企业剩余是指人力资本和物质资本结合进行生gysFtPU9OyRkMrTaTdjfGA==产所产生的企业收入中扣除成本后的余额,这里所指的人力资本剩余作为企业剩余的一部分,由企业经营者所获取,而基金管理者的人力资本剩余是在企业剩余进行所有者的第一次分配后,再在第一层委托代理关系中通过二次分配而实现。

基金管理人在所投资企业价值提升后,根据宏观经济环境和投资约定。在恰当的时机选择基金退出实现投资收益。货币资本经历两个委托代理关系后,退出时最后又还原为货币资本,完成了其价值转化过程。而纵观私募股权投资的整个委托代理过程可以看出,在投资经营管理过程中,退出机制的设计使第二层的委托代理作用于第一层委托代理,并不仅实现了投资者和基金管理人的投资目标,而且实现gysFtPU9OyRkMrTaTdjfGA==了投资者、基金管理人、企业的三方共赢。

三、私募股权投资组织机制对委托代理和价值流转的作用机理

在私募股权投资过程中存在相对复杂的委托代理关系,但是其发展却很快。那么,私募股权投资又是如何通过其组织机制设计和投资制度安排来克服委托代理问题实现资本价值的顺利流转和转化呢?

在第一层委托代理关系中,私募股权投资主要是通过私募股权投资基金管理运作机制的设计和科学的合约安排来克服委托代理问题并实现价值流转。为了实现私募股权投资过程中基金管理者人力资本和投资者货币资本的有机结合,又解决委托代理的信息不对称,许多私募股权投资采取了有限合伙公司的组织形式,并将合伙人划分为有限合伙人(LP)和普通合伙人(GP)。投资者作为有限合伙人,提供了大部分资金但不能参与基金的投资活动。基金管理者作为普通合伙人有权处理私募基金的所有交易活动及日常管理。私募股权投资基金通常还有5~10年的封闭期间,此期间合伙投资人不能随意抽资,这样可以保证基金经理有充足的时间来运作基金。有限合伙人与普通合伙人的划分保障了基金管理者对投资充分的决策管理权,有利于人力资本作用的发挥,但基金管理者也因此承担了过多的风险。为了获取人力资本剩余,私募股权投资基金通常规定,普通合伙人除了能够获得与基金资产一定比例的固定管理费外,还可以提取一定比例的投资利润作为奖励。这一比例通常在5%~25%之间。可见,基金管理者的收益是通过管理分红制度来实现的,因此,人力资本在基金的运行中,不仅要求薪资回报,而且参与超额利润的分配。

在第一层的委托代理关系中,基金管理人通过自身的专业知识、经验以及人际关系。运作货币资本,使之增值,并获得应得的货币资本增值的收益。但这种利益需要通过一定的载体加以实现,这种实物载体就是私募投资者与基金管理者签订的契约合同。在筹划设立私募基金时,普通合伙人与有限合伙人要签订《合伙人协议》来规定双方的权利与义务。《合伙人协议》是限制和规范私募股权投资基金内部关系的基本法律文件,一般包含:投资目标、策略和风险因素;双方合伙人的地位;投资、增资、撤资的规定;激励薪酬、管理费用的分配;年末分红等内容。合同契约作为一种激励机制的产权安排,也是一种基金管理人与投资人委托代理关系的体现。正是有了这种激励机制,私募股权投资的货币资本和人力资本才能有效结合,并加以流转实现增值。

在第二层的委托代理关系中,基金管理人通过自己的人力资本在企业运营中的进一步发挥以及企业融资合同中合约的规定带来企业价值的提升。首先,私募股权基金投资的企业通常是成长中的企业,这些企业或许缺乏资金,或许管理理念落后,基金管理者通常属于职业投资家,他们具有丰富的管理经验或特殊的专业技能,可以将一些新的管理理念和管理方法引入投资企业的管理层,从而以管理变革带动企业发展,这个过程的作用机理是基金管理者首先将货币资本投人企业,再以自己的人力资本作用于企业经营者的人力资本,然后以两者的人力资本作用于企业的实物资本以实现企业价值提升。其次,为了防范企业经营者在管理过程中由于委托代理而产生的逆向选择和道德风险,基金管理者在最初与企业签订融资合同时就会通过契约条款来对经营者加以激励和约束,比如,他们往往会设立经营者的股权激励计划或者签订经营对待协议来激励经营层。

现将私募股权投资中的委托代理与价值流转及其与制度机制的关系总结成下图:

四、小结

在私募股权投资的两层委托代理关系中伴随着投资者货币资本、基金管理者人力资本、企业经营者人力资本、企业实物资本的价值流转和价值转化过程,私募股权投资正是通过科学合理的组织机制设计和投资制度安排克服了两层委托代理关系所带来的不利影响,并利用人力资本的特殊性在每个层次的契约安排中设计了激励机制,从而保证了私募股权投资的顺畅运转。因此,如何设计好的激励机制,更好地利用私募股权的人力资本,获取更好的私募股权投资人力资源是我们需要继续深入探讨的问