会计政策组合选择分析

2010-12-29 00:00:00张永国颜敏

会计之友 2010年14期

【摘要】文章以2007年沪深股市发行A股的1461家公司为样本,对我国上市公司会计政策组合选择进行了描述和解释。在研究中采用了相关分析、回归分析等方法,建立了一个多元回归模型,用以反映影响上市公司会计政策组合选择的主要因素。通过研究,发现先进先出法、五五摊销法、投资性房地产后续计量模式采用公允价值计量、确认负的公允价值变动损益、存货跌价准备转回等政策的选择与公司盈利水平和政府监管政策有关。盈利能力相对于偿债能力仍然是制约上市公司会计政策选择的主要因素,并且证券市场监管规定仍然在发挥效用。

【关键词】会计政策组合选择;极端组合;影响因素

一、引言

国外许多会计政策选择研究除了考察企业选择或变更单个会计政策如存货发出计价中的后进先出法(LIFOl或先进先出法(FIFO)等不同的会计政策的动因以外(Abdel,1985;Arcelus&Trenholm,1991;Frankel&Trezevant。1994;Huclh-es.Schwartz&Thakor,1995;Fredinanad,2001;Tan.2002)。还对会计政策组合选择的表现和动因进行了探讨。其中。Zmi—jewski和Hagerman(1981)的研究最为著名。他们的会计程序组合选择研究证明,管理者可以选择不同的会计程序组合来获得当期最佳盈利额,但进行院外游说的公司(Watts和Zimmer,man的研究样本,1978)采用极端组合的比例显著高于一般公司(Hagerman和Zmijewski的研究样本,1979)。这一结论表明有效契约观和管理者机会主义行为观都在发生效力。

我国上市公司会计选择研究与我国会计准则和会计制度改革密切相关。早期的会计规范相对统一,企业所用会计政策的同质特征使得会计政策组合选择研究难以进行。2000年发布的《企业会计制度》由于开始允许很多备选方法的使用,如折旧计提的加速折旧法、存货发出计价的后进先出法、所得税核算的纳税影响会计法以及要求计提四项长期资产减值准备等,会计选择组合研究逐渐增多。梁杰等(2004)以东北上市公司为样本,对公司治理对于会计程序组合选择的影响进行了研究。颜敏等(2004、2006)以2001年沪深股市发行A股的上市公司为样本。对我国上市公司会计政策组合选择现状和会计政策选择的多样性进行了描述和解释。田昆儒、姚会娟(2008)对2003-2005年上市公司会计选择现状及成因进行了研究。研究证明我国上市公司会计政策选择的经济动机主要与证券市场监管因素相关。

2006年发布的《企业会计准则》设定了历史成本、重置成本、可变现净值、现值和公允价值五个计量属性,使公允价值重新得以应用,并且有些内容超前设计,如将公允价值变动损益计入当期损益,对企业相关业务影响广泛而深刻。2007年上市公司面临的证券市场监管政策并未变化,因此本文预期2007年上市公司会计政策组合选择将呈现出与以前年度不同的特征和动因,公允价值计量可能会成为上市公司操纵利润的新选择。

为了证明上述判断是否准确,本文以下部分将运用多元回归分析方法,进行大样本的统计检验,以期对新会计准则下我国上市公司会计政策组合选择做更准确的描述。

二、样本选择与会计政策组合选择现状描述

研究所需会计政策选择及盈利信息通过查阅2007年的上市公司年度报告获得,上市公司年度报告来源于巨潮资讯网(wwwcninfo.com.cn)和上市公司资讯网(www.cnlist.com)。上市公司再融资信息还来自新浪股票与财经网(stock.finance.sina.com.cn)提供的2007年配股、增发和发行可转换债券的信息。行业分类和代码以国务院发展研究中心信息网提供的沪深两市上市公司行业代码为准。研究中使用的数据全部采用手工方式录入。样本选取标准是:在我国上海和深圳证券交易所上市的公司,并具有相关期间的会计信息资料,以此共选取了1461家上市公司作为全部分析样本。表1披露了1 461家上市公司会计政策选用情况。

上市公司2007年度报告披露的会计政策中,存货发出计价方法、低值易耗品摊销方法、折旧计提方法、投资性房地产后续计量模式、是否确认交易性金融资产、是否确认公允价值变动损益、是否确认负的公允价值变动损益、存货跌价准备是否转回、坏账准备是否转回等政策的选择,其公司特征具有差异性(因篇幅有限,差异显著性分析过程略)。

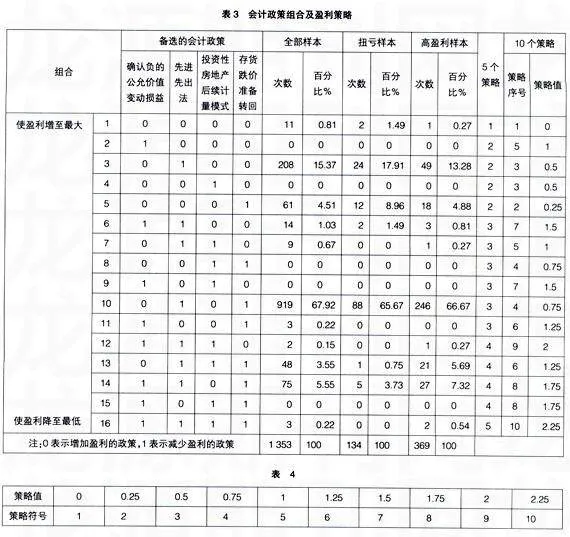

其中,先进先出法、五五摊销法、投资性房地产后续计量模式采用公允价值计量、确认负的公允价值变动损益、存货跌价准备转回等政策的选择与公司盈利水平和政府监管政策有关,主要取决于是否是扭亏公司、高盈利公司,是否计划再融资,净资产收益率的高低,高管人员变更的多少等因素。鉴于此,在以下会计政策组合选择分析中,有必要对存货发出计价方法、低值易耗品摊销方法、投资性房地产后续计量模式选择、确认负的公允价值变动损益、存货跌价准备转回等五项政策进行分析。但需要说明的是,鉴于低值易耗品的价值一般不大,对我国上市公司整体不会造成太大的影响,所以,在以下分析中不再考虑。因此本文以下部分将只以存货发出计价方法、投资性房地产后续计量模式选择、确认负的公允价值变动损益、存货跌价准备转回等四项政策为例进行分析。

本文假定采用加权平均法、确认负的公允价值变动损益、存货跌价准备不转回等政策均会减少当期报告盈利;而采用先进先出法、确认正的或不确认公允价值变动损益、存货跌价准备转回、坏账准备转回均会增加当期报告盈利。

投资性房地产后续计量模式是与公允价值计量有关的政策,本文依据选择不同会计政策的上市公司的公允价值变动损益的多少来判断其增减。其中投资性房地产后续计量模式中,选择公允价值计量的63家上市公司其公允价值变动损益总额是负数,而选择成本法的1 295家上市公司其公允价值变动损益是正数,所以本文将公允价值计量归为减少当期报告盈利的会计政策,成本法归为增加当期报告盈利的会计政策。毋庸置疑,这些定义带有某些误差,这种会计政策分类仅就一般意义来说。参见表20

如果每种会计政策均有两种程序选择,则上述四种会计政策可以有16种组合供企业选择。为了检验各因素对每种组合的影响,必须确定这1 6种组合对盈利的影响程度。

从四种政策发生的频率和具有显著性的影响因素来看,确认负的公允价值变动损益对企业盈利影响程度最大、最重要;先进先出法、投资性房地产采用公允价值计量模式虽然具有显著性的影响因素较多,但发生频率较少;存货跌价准备转回发生的频率较多但具有显著性的影响因素较少。因此假设某一给定会计政策组合对盈利产生的影响对所有企业都一样,同时再提出以下假定,据以评价不同政策组合对盈利的影响。

1 假定四种会计政策对利润影响程度相同。这个假设使得对报告盈利的影响由16种组合减少到5种,表3中即为5个策略的栏目,策略值的高低表示选择减少当期报告盈利的会计政策可能性