用比拟法巧解总部资产减值

2010-12-29 00:00:00温玉彪

会计之友 2010年14期

【摘要】文章以拟人化的手法巧解了总部资产减值,以帮助会计人员很好地把握计提总部资产减值的程序,拓宽会计人员理解总部资产减值的新思路。

【关键词】生活费用比拟账面价值;经济收入比拟可收回金额;每个家庭比拟资产组

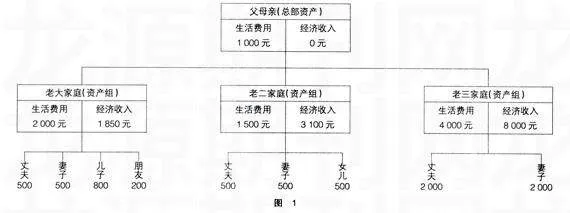

有一对老年夫妻已失去劳动力,由于没有退休金。所以无法产生独立的经济收入。夫妻俩的生活费用标准为1 000元。他们有三个子女均已成家且独立生活。老大家共三口人,生活费用标准为2 000元。其中丈夫的生活费用为500元,妻子的生活费用为500元,小孩生活费用为800元。无论在何种情况下,小孩的生活费用均不得低于760元,另外老大家每月还给一朋友(相当于资产组中的商誉)生活费用200元,如遇有特殊情况即经济收入低于生活费用标准时,先减少朋友的生活费

假设父母亲相当于总部资产,他们的生活费用相当于总部资产的账面价值。每个家庭相当于一个资产组,每个家庭中的成员相当于单项资产,每一家庭的生活费用标准相当于单项资产的账面价值,其中朋友相当于资产组中的商誉,每个家庭的经济收入相当于资产组的可收回金额。

解析过程如下:

1 将父母亲的生活费用按家庭生活费用标准的相对比例进行分配

(1)老大家庭应分配的父母亲生活费用

=1000×2000/2000+1500+400=267

(2)老二家庭应分配的父母亲生活费用

=1000×1500/2000+1500+4000=200

(3)老三家庭应分配的父母亲生活费用

=1000×4000/2000+1500+4000=533

2 计算每一家庭组(包括父母亲)的生活费用用i老大家本月的经济收入预计为1 850元。老二家也为三口人,月生活费用标准为1 500元,生活费用标准平均每人500元,老二家本月经济收入预计为3 100元。老三家有两口人。月生活费用标准为4 000元,每人的生活费用均为2 000元,老三家本月的经济收入预计为8 000元。要求按照加权生活费用相对比例将老年夫妻的生活费用分摊到每个家庭,并将每个家庭生活费用(包含父母生活费用)与其经济收入相比较。进而确定是否需要降低生活费用(图1)。

(1)老大家庭组的生活费用=2 000+267=2 267

(2)老二家庭组的生活费用=1 500+200=1 700

(3)老三家庭组的生活费用=4 000+533=4 533

3 计算每一家庭组(包括父母亲)应减少的生活费用

(1)老大家庭组应减少的生活费用=2267-1 850=417

(2)老二家庭组应减少的生活费用=O

老二家庭组的生活费用为1 700元,而老二家庭的经济收入为3 100元,老二家庭组的经济收入足以用来开支生活费用,生活费用无需减少。

(3)老三家庭组应减少的生活费用=0

老三家庭组的经济收入为8 000元,高于其生活费用4 533元,所以无需减少生活费用。

4 计算每一家庭组剩余的应减少的生活费用(此例中只需计算老大家庭组的)

老大家庭组剩余的应减少的生活费用=417-200=217(元)

5 将剩余应减少的生活费用在老大家庭组与父母亲之间进行分配

(1)父母亲应减少的生活费用

=217×267/2267-200=28

(2)老大家庭组应减少的生活费用

=217×2000-200/2267-200=189

6将老大家庭组应减少的生活费用在每个家庭组成员(除朋友)之间按生活费用标准相对比例进行分配

(1)丈夫应分配的生活费用减少额

=189×500/500+500+800=52.5

(2)妻子应分配的生活费用减少额

=189×500/500+500+800=52.5

(3)儿子应分配的生活费用减少额

=189×800/500+500+800=84

由于小孩正在上学长身体期间。所以不论在什么样的情况下,其生活费用标准都不得低于760元,所以小孩的生活费用最多只能减少40元(800-40=760元)。小孩不能承担的44元生活费用减少额,还需要在丈夫与妻子之间按生活费用标准的相对比例进行二次分摊。由于丈夫与妻子的生活费用标准相同,所以两人应各承担22元。至此,丈夫应减少的生活费用为74.5(52.5+22)元,妻子应减少的生活费用也为74.5元,儿子应减少的生活费用为40元。

7 进行账务处理

借:资产减值损失(生活费用减少额)417

贷:固定资产减值准备(父母亲) 28

固定资产减值准备(丈夫) 74.5

固定资产减值准备(妻子) 74.5

固定资产减值准备(儿子) 40

商誉减值准备(朋友) 2