基于超越预算的应用模型研究

2010-12-29 00:00:00曹龄方王化成

会计之友 2010年14期

【摘要】超越预算理论是针对传统预算与战略脱节和缺乏灵活性的弊端,不断发展形成的一种管理会计I具的整合模式,其实践在国外取得了较大的发展和成功,在国内却刚刚起步。国内外学者对超越预算的研究,理论较多实例较少,实例也并不具体,缺乏操作性的指导意义。文章对超越预算理论的提出、构成以及在我国的适用性进行了深入的剖析,立足本国国情。将超越预算思想融入传统的预算管理中,将平衡计分卡、预算管理、相对标杆法的优势有效整合,并从静态和动态两个角度建立基于超越预算的应用模型,希望对超越预算在我国企业的应用和推广有所帮助。

【关键词】超越预算;传统预算;平衡计分卡;相对标杆

引言

传统预算管理模式自20世纪20年代诞生以来,便占据了全球企业管理的主流地位。但是随着新时代的到来。这样一种曾经先进的管理模式也陷入重重危机之中。激烈的竞争与外部环境的迅速变化。暴露出传统预算模式与战略脱节(陈宁,2004)、缺乏灵活性的特点,其单纯与预算目标挂钩的绩效评价方法也大大限制了员工的主动性和创造性。从而降低了企业的效率,造成了大量的浪费现象(霍普、弗雷泽,2005)。与此同时。一种全新的会计管理理念——超越预算理念在20世纪末应时而生。

1998年1月,跨国型高新科技制造业联合会在欧洲组建了“超越预算圆桌会议论坛(简称BBRT)”,该论坛的两位负责人Jeremy Hope和Robbin Fraser依据项目管理提出了“超越预算”概念。关于这个概念。各专家学者的论述大同小异,俞婷婷(2009)认为超越预算是指通过综合运用各种预测、绩效管理方法,以及将预测与绩效评价奖励分开等方法来克服传统预算的种种弊端,将企业打造成一个管理流程更具适应性,权力下放更多、能够对市场变化作出及时反应、不断进行创新、关注顾客需求、绩效持续改进的组织的过程。

由表1可知,单纯依靠某一特定工具来完成管理控制的所有功能只是不切实际的愿望,对于管理者而言重要的不是陷于单个管理工具孰优孰劣的纷争,而是洞察各个工具所针对的主要问题以及各自的优劣势来更为有效的利用,从而构建整合的管理控制系统应该是更为现实的选择(高晨、汤谷良,2007)。因此。超越预算理论应运而生。

超越预算理论由三个相对独立的部分构成:(1)以预算为

短短几年的时间,超越预算的实践在一些西方公司取得了较大的发展和成功,在我国却刚刚起步。作为世界上最大的发展中国家,我国不断加快融入国际的步伐,我国企业也面临着不断激烈的竞争,传统预算的弊端已十分明显。本文在阅读大量文献的基础上。建立基于超越预算的应用模型,希望对超越预算在我国的应用和推广有所帮助。同时,我国的特殊体制和国情决定了我国企业对超越预算思想借鉴的差异性,这在本文构建的模型中也有所体现。

一、文献综述

(一)超越预算理论的提出

超越预算理论是针对传统预算管理的弊端,不断发展形成的一种管理会计工具的整合模式。翻阅相关文献我们可以发现,绝大多数的文献试图把单个的管理会计工具定位成一个“全能”的管理控制系统,比如预算(Otley。1999;CIMA,2004),特别是我国学者所倡导的全面预算(汤谷良、李苹莉,2000)、平衡计分卡BSC(Kaplan&Norton,1996)、EVA、作业成本法等等。然而随着经营环境的变化以及这些管理会计工具的成熟应用,各种工具的优劣势很明显的表现出来。如表1所示:主的财务预测与计划,通过预测组织未来的短期财务业绩并设置财务业绩目标来协调资源配置,平衡企业的研、产、销各项活动,使资源应用同外部的变化高度匹配。(2)以平衡计分卡为主的综合业绩评价系统,要求部门和个人全面、深入地了解组织特点和任务性质,明确战略的关键成功因素。(3)以相对标杆为基础的激励方案,即运用标杆法对相对业绩水平进行奖励。而不是以既定的预算目标为依据,以减少“预算花招”等职能紊乱行为的出现。超越预算控制模式的特点在于强调控制系统各组织部分之间相互独立,其目的是减少组织管理控制中常见的以预算为标杆引发的行为问题(如盈余操纵、预算宽余、讨价还价等)。以促进业绩的持续改进和组织战略目标的实现。

(二)超越预算理论在我国的适用性

作为一种全新的预算管理思路,超越预算为适应当今迅速变化的商业环境而产生。并因其灵活的编制与执行、科学的业绩考评、战略管理的增强、成本管理的提升等优点为学者们所推崇,并且已被西方许多大型企业采用,但是超越预算理论是否可以在我国企业中大范围推广呢?赵洁(2009)认为由于与超越预算相适应的大量高素质人才、文化氛围、企业制度的缺乏和巨大的转换成本,超越预算在我国企业实践中的广泛应用尚不具备条件,但可以在传统的预算管理中导入超越预算的思想。俞婷婷(2009)认为超越预算能否在我国企业中应用有待于企业实务界的努力和超越预算自身的发展。虽然目前并不是我国的所有企业都适用超越预算管理模式,但这是未来预算发展的大趋势。郑瞳(2009)认为预算固然存在诸多

1 战略设计:平衡计分卡

平衡计分卡克服了传统预算管理只注重财务指标而忽视企业战略的不足,将企业战略分解为学习与成长、内部运营、客户和财务四个方面,把中长期目标逐级分解转化为各种具体的相互平衡并具有因果关系的业绩评价指标体系,同时通过提供一系列关键业绩指标(KPI),使各层负责人认识到其所做出的决策与企业战略的相关性。

2 资源配置:预算管理

预算是行为计划的量化,这种量化有助于管理者协调、贯彻计划,是一种重要的管理工具,它可以有效地优化企业的资源配置,全方位地调动企业各个层面员工的积极性,是会计将企业内部的管理灵活运用于预算管理的全过程,是促使企业效益最大化的坚实基础。

3 业绩评价:相对标杆

相对标杆是进行业绩评价的有效方法,经过仔细挑选的标弊病,全面的超越又难以实现,中庸的融合也许才是务实之道。因此,引进超越预算的优势理念改进当前的预算管理实践是较为合理的策略。

由此可见,尽管超越预算能够较好的改变传统预算的弊端,但在现阶段我国并不具备大规模引入超越预算的条件,将超越预算的思想融入传统预算管理在目前来讲是更为有效和可行的方法。因此本文的应用模型在传统预算的基础上引入超越预算的思想,利用平衡计分卡来弥补传统预算与战略脱节的不足,利用相对标杆解决对预算目标讨价还价的问题,对预算的职能适当缩减,使两种管理会计工具与预算较好的结合在一起。

二、基于超越预算的应用横型

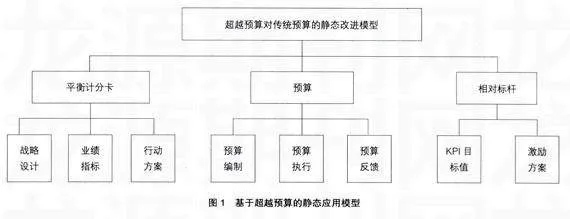

(一)基于超越预算的静态应用模型

根据超越预算的管理思想和理论构成,本文将基于超越预算的应用模型分为平衡计分卡、预算和相对标杆三个子系统,并具体划分为战略设计、业绩指标、行动方案、预算编制、预算执行、预算反馈、KPI目标值和激励方案八大模块,如图1所示!杆可以确保企业参照同级最佳水平,而不是以预算指标这样的内部协商目标来衡量业绩。企业可以选择在某一项指标上竞争力最强的行业(产业或国家)中的领先企业或企业中某部门的相应业绩值作为标杆,将本企业的相关实践状况与这些标杆进行定量比较和评价,并采用排序的方式反映各部门完成战略目标的情况,衡量企业的业绩,在此基础上分析标杆企业业绩领先的原因,制定实施改进的措施。

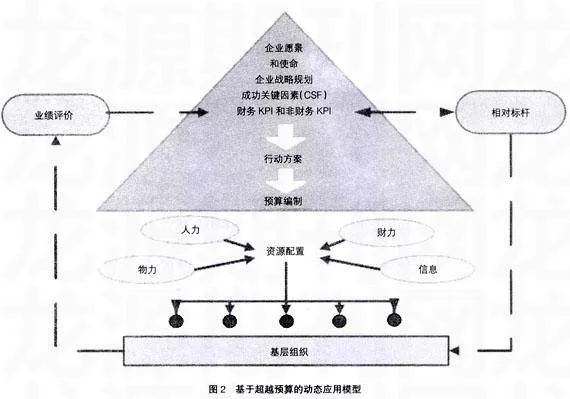

(二)基于超越预算的动态应用模型

本文设计的应用模型,充分发挥了平衡计分卡的战略设计功能,将战略细化为业绩指标,并通过行动方案的设计与预算的编制有效联系起来。预算的功能被大大的缩减了,仅仅保留了预算编制、执行与反馈的功能。同时,用相对标杆替代了传统的预算标杆,有效改变了传统预算中对预算目标讨价还价的弊端,另一方面,也为KPI目标值的设定提供了依据。基于超越预算的动态应用模型如图2所示:

企业通过平衡计分卡,从学习与成长、内部运营、客户和财务四个方面制定战略,并将战略细化为业绩指标,利用相对标杆的方法。与行业平均水平比,与行业中先进水平比,并结合企业的实际情况设定业绩指标的目标值。通过行动方案的设计与预算的编制有效联系起来,在预算的执行的过程中,有效配置企业资源,调动企业各层级的积极性,实现战略目标的量化与执行。预算的执行结果与预算目标的差异只作为分析的依据。不与绩效考评挂钩,而把与同行业当期绩效的比较、员工在实现战略过程中的积极表现作为绩效考评的依据。这一动态模型有效解决了传统预算与战略脱节、对预算目标讨价还价以及平衡记分卡业绩指标目标值确定的问题。

三、结论

超越预算作为一种较新的预算管理思想,在国内刚刚起步。本文对超越预算的概念、构成以及思想进行了深入的剖析。并建立基于超越预算的应用模型,对超越预算在我国的应用和推广有所帮助。

通过前文的介绍,可以看到:超越预算理念确实具有其合理性和优越性,是现代企业管理理念发展的一种全新潮流,具有广阔的发展前景。尽管现阶段我国企业尚不具备大规模导入超越预算的条件,但一些发展良好、符合条件的企业可以优先导入超越预算理念,改变传统预算的弊端,取得更好发展,为超越预算在我国企业的大规模引入积累宝贵的经验。在逐步引入的过程中。我国企业应注重培养高素质人才、营造良好的文化氛围、不断完善企业制度,在立足国情的基础上借鉴国外先进经验,完成真正意义上的自我提升,实现更好更快的发