在美上市企业遭集团诉讼潮

2010-12-29 00:00:00李刚

人力资源 2010年5期

根据美国斯坦福大学法学院设立的证券集团诉讼数据中心(Security Class Action Clearinghouse,SCAC)的数据显示,自1995年以来,有24家中国公司在美遭遇26件与证券法相关的集团诉讼。仅在2007年,就有9家中国公司被控(如图1)。其中最“倒霉”的UT斯达康,于2001、2004、2007年被投资者分别以伙同承销商操纵上市价格、虚增销售额、利用追溯期权向高管输送利益等原因控上法庭,成为遭遇集团诉讼次数最多的中国企业。

截至2009年底,类似诉讼中已审结12件(5件被驳回或原告撤诉、7起达致或接近达致和解),12起仍在诉讼过程中,另有2起因缺乏相关信息无法判断诉讼进程。

毋庸置疑,集团诉讼从开始至审结耗时长,费用高昂,不仅牵扯公司高管大量精力,而且给企业的未来发展带来不确定性。在结束的案件中耗时最短的是侨兴环球,在9个月内即与起诉方达成和解;耗时最长的是中国人寿,在65个月之后,案件以起诉方自动放弃告终。在和解案件中,赔付金额最少的是U国际公司,为两百万美元:最多的是UT斯达康的追溯期权案,拟定的和解金达到九百五十万美元。

集团诉讼还会打击投资者对企业信心,导致企业股价跳水。例如,九城于2009年10月21日被部分投资者以信息披露存在重大遗漏为由控上法庭,股价由10月19日的8.89美元跌至22日的7.72美元,跌幅达到13%。

谁成被告?

集团诉讼潮,与赴美上市潮有很大的相关性。互联网泡沫破裂之后,恰逢中国加入WTO,很多追逐风险的资金以私募的形式进入中国寻找投资机会,以各种形式参股国内公司。2007年全球资本市场陷入暴跌前的狂欢,很多潜伏的私募开始积极将旗下中国公司推向美国资本市场,获利了结,成为中国企业赴美上市数量大增的重要原因。到2007年,中国企业赴美上市掀起一个小高潮,仅纽交所主板就接纳了19家来自中国的私营企业,数量超过前10年总和。

与之前相比,赴美上市中国公司的主体有明显改变,由大型国企变成现在的以小型私企为主。这一变化以纽约证券交易所主板表现最为显著。2003年以前,在纽交所主板上市的14家中国企业均为大型国企,但之后上市的中国企业主体变为巨人网络、江西赛维等私营企业,再无一家国企上市。

与大型国企相比,私营企业,尤其是规模较小的私营企业更容易成为诉讼对象。大型国企多采用在香港上市的同时发行存股证的方式赴美上市,与直接赴美上市的私企比较,需要经过更多更严格的审查程序。

规模较大的企业通常也会选择在业内有名望的律师楼和会计师事务所进行合作,对报有不良动机的诉讼黑客来说有一定震慑作用。大型国企中,仅有中国人寿在2004年因为隐瞒重大财务信息被控上法庭,而且,这一案件在5年多之后以原告撤诉告终。

在许多中国中小型私企赴美上市背后有私募推波助澜,可能造成上市过程中的急功近利现象。一方面,企业发展需要资金;另一方面私募急于套现了结,结果造成企业在尚不具备上市实力的时候,被利益集团推上资本市场。这些公司上市前可能不得不对自己的财务信息披露做出保留,以筹集更多资金;但这为以后陷入集团诉讼埋下伏笔。

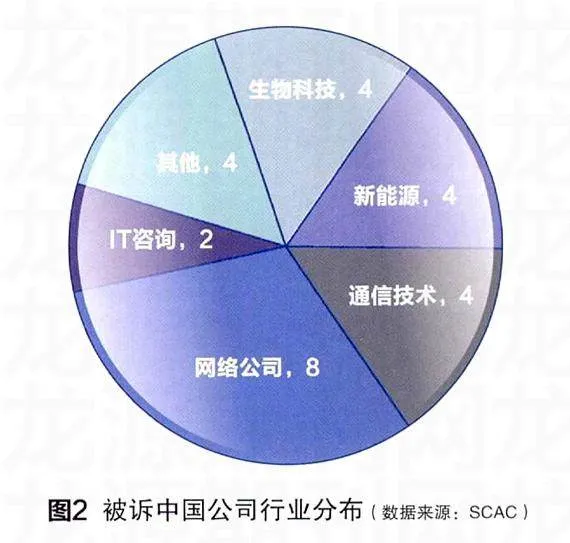

这些特点决定了陷入集团诉讼的中国公司绝大多数是私营企业,而且大部分是主打“新能源”、“生物科技”、“互联网”等包装概念的企业。官司缠身的企业大多集中在概念性较强的高新技术行业;而创业时间短、IPO规模在1亿美元左右的私营企业是被诉企业分布最集中区域(如图2)。

最后,可能是受中国文化中“家丑不外扬”的思想影响,某些公司对与关联企业关系、公司负面消息持保留态度,在信息披露中一拖再拖,为诉讼提供了口实。某些公司出于多方面考虑,不愿对尚未达成协议的内部变动做出预告,这导致有相当一部分指控是因为在管理层变动、审计机构变动之后爆出的。例如华澳物种,IPO之前未能与C00达成强制性协议,在消息曝光后被股东控上法庭。

另有相当一部分企业是受上下游企业或其他关联企业影响,导致公司业务发生异常波动而被投资者告上法庭。例如,空中网因其服务中包含不适宜内容而被中移动制裁,九城未及时披露与暴风雪的合同纠纷、晶澳太阳能未披露在2008年7月9日从雷曼兄弟手中买入价值1亿美元三月期债券,最后血本无归等。

谁是幕后推手?

在此过程中,两类机构投资者可能扮演了不光彩的角色。

第一类是在互联网泡沫破裂后进入中国寻找机会的国际资金。他们以私募方式对国内含有“新能源”、“生物科技”、“互联网”等概念的小公司进行投资,经过一段时间的发展,他们急于套现了结,往往以粉饰财务报表等方式让企业匆忙上市,这为日后集团诉讼埋下导火索。

第二类是美国资本市场上无孔不入的卖空投机客。他们主要通过卖空公司股票,在股票价格急跌中牟取暴利。小型私企业务集中,股价波动大,当然是某些投机客的首选。而集团诉讼正是他们打压公司股价的利器。

依照这种操作方式制造的指控大多是“鸡蛋里挑骨头”。例如,对前程无忧的指控是其对“客户倾向自行招聘”估计不足,导致对公司未来发展过分乐观;对诺亚舟的指控是公司对原材料上涨估计不足,导致毛利率由59.4%调降至50.2%。这些正常范围内的经营波动均变成集团诉讼中的堂皇指控,让人怀疑指控者的目的不纯。而这类“民不举官不究”的官司保守估计能占到集团诉讼总数的三分之一。

应对举措

面对这些五花八门的诉讼,中国企业该如何应对呢?

首先,积极应诉,不要有畏难情绪。消极应诉可能导致企业变成恶意诉讼者眼中的“软柿子”,加大企业被卖空投机客狙击的风险。中国企业积极应诉,不仅是为了在目前把企业损失降低到最小,也对未来其他觊觎企业利润、打算敲闷棍搞勒索的投机客予以警告。对“鸡蛋里挑骨头”的指控,可以被理解为正常的经营风险,在诉讼中有争取的空间。例如,针对前程无忧的诉讼最终被法官以证据不足为由驳回。

其次,在美国法律框架下寻求保护。具体说来,虽然企业有信息披露义务,但可以就敏感信息的披露程度和方式与SEC,也就是美国证监会进行协商。SEC的免罪金牌是打赢类似官司的强力武器。

第三,慎重对待信息披露。不能否认,多数被诉企业在信息披露方面做得不好,甚至刻意隐瞒负面消息。这相当于把企业的命运交给律师,没有比这更糟糕的企业战略了。

最后,集团诉讼归根结底是源自投资者不满股价下跌,投资缩水。当股价稳定上行时,这些诉讼基础通常会冰消瓦解。例如,针对中国人寿、新浪网的官司。而UT斯达康上市之后“跌跌不休”,也可能是它一而再、再而三地成为集团诉讼对象的重要原