我国上市公司产融结合效果实证研究

2010-12-29 00:00:00黄凌灵李然

会计之友 2010年34期

【摘要】 文章以2002-2008年非金融上市公司参股金融机构为样本对我国产融结合效果进行实证分析,结果表明:上市公司参股金融机构后其盈利能力和营运能力有所增强,且主要体现在净资产收益率和应收账款周转率上;经过一段时期整合后,上市公司的成长空间得到拓展,但长期偿债能力下降,财务风险增加。

【关键词】 产融结合; 会计指标; 绩效评价

一、引言

产融结合是指产业资本与金融资本之间通过参股、持股和控股等方式而进行的内在结合,是产业发展到一定程度,通过产品市场与金融市场互动作用,寻求资源优化配置,拓展利润空间,提升资本运营效率的重要发展模式。产融结合有利于产业资本与金融资本的优势互补,实现规模经济,提高融资效率,降低交易费用,促进企业跨越式发展。因此,这一模式为国外众多大型企业集团所热衷。据相关统计资料显示,目前世界500强企业中有80%以上都进行过产融结合运作。

近年来,随着我国资本市场的日趋完善和大型企业集团对外扩张的内在需求,一些实力雄厚的国有企业集团(如中石油、宝钢、北京首创)和民营产业资本(如东方希望集团、中国泛海控股)都先后涉足了金融业,许多金融机构(如招商银行、兴业银行)也有产业资本投入,产融结合现象在我国呈快速上升趋势。这些产融结合事件的效果如何?事件主体的绩效是否得到提高成为学术界和产业界密切关注的问题。Lin Stan Xiao and Green Wood(2004)从协同创新和运营效率角度对产业企业进入保险行业的效果进行评价得出,该策略没有效果。李革森(2004)以2001年我国96家实行产融结合的上市公司为样本,分析了金融股东参股比例与上市公司经营绩效的关系,研究得出两者之间正相关,并且其相关程度随着参股比例的上升而增强。林世协(2004)以1999-2001年间115家沪深上市公司产融结合事件为样本,研究了上市公司产融结合的股价效应,结果表明产融结合会导致事件主体的股价先上升后下降。徐丹丹(2006)提出产融结合绩效主要来源于降低交易费用,提高企业经济效益及竞争力,促进我国大型企业集团参与国际竞争。张庆亮、孙景同(2007)从经营绩效角度对公司产融结合的有效性进行了定量分析,得出我国企业产融结合总体上有效性不显著,存在大量无效和负效应,但随着结合程度的提高,其有效性也在不断增强。周莉和韩霞(2010)指出产融结合可以构造一个包含金融机构在内的内部资本市场,从而突破外部融资约束,为企业发展提供低成本资本支持。

本文以2002-2008年我国上市公司产融结合事件为样本,基于非金融上市公司参股金融机构视角,从盈利能力、偿债能力、营运能力及成长能力四个方面,对比参股前后非金融上市公司相关会计指标,全面分析产融结合对其绩效的影响。

二、评价指标体系及方法

本文基于我国上市公司产融结合及资本市场现实情况,参考2002年财务部颁发的《企业绩效评价细则》及2006年国资委颁发的《中央企业综合绩效评价管理暂行办法》,从盈利能力、偿债能力、营运能力和成长能力四个方面建立绩效评价指标体系,其中,盈利能力包括主营业务利润增长率和净资产收益率指标;偿债能力包括流动比率、速动比率和资产负债率指标;营运能力包括总资产周转率和应收账款周转率指标;成长能力包括主营业务收入增长率和净利润增长率指标,具体如表1所示。

考虑到产融结合效果的时滞性影响,选取的事件考察期为4年,即并购前一年(T=-1)、并购当年(T=0)、并购后第一年(T=1)以及并购后第二年(T=2),分别对各年度配对样本绩效进行对比,考察并购前一年与并购当年,并购后一年及并购后两年相关财务评价指标的变化情况,以此分析产融结合对并购主体绩效的影响。

三、样本的选取及处理

本文选取2002-2008年我国非金融上市公司参股金融机构的事件为样本,为了减少其它因素的干扰,按照以下标准对样本进行了筛选:

·剔除金融类上市公司参股非金融机构的样本;

·由于ST类公司的业绩严重恶化,其产融结合行为比较特殊,因此,将ST类上市公司参股样本作为异常样本点删除;

·剔除未完成、失败及没有完整财务数据的样本;

·剔除考察期内进行过其它重要资产经营活动的样本,对于同一公司在同一年份参股多家金融机构的事件以一个样本计入。

样本数据来源于国泰安数据库,部分缺失信息(如事件宣告日、参股企业名称)从新浪财经收集获得。相关财务指标数据来源于新浪财经及和讯财经,或通过新浪财经及和讯财经提供的基础财务数据计算得到。

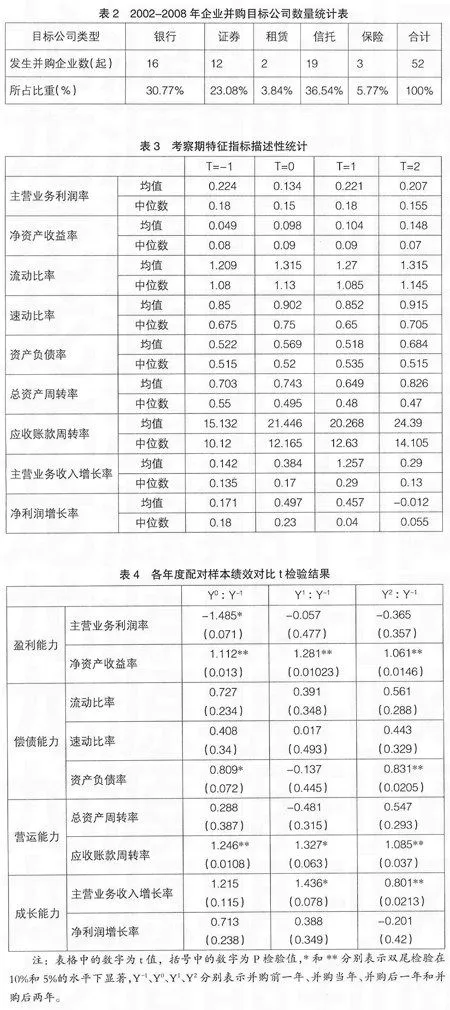

经过上述处理,最终得到52个样本,其中,2002年为5起,2003年3起,2004年4起,2005年5起,2006年7起,2007年20起,2008年8起。目标企业主要分布在银行、证券、租赁、信托和保险行业,具体如表2所示。

四、实证结果及分析

(一)特征指标描述性统计分析

对于考察期各财务指标的描述性统计结果如表3所示。

由表3可知,参股前后公司主营业务利润均值变化不大,净资产收益率均值有明显提升,并且参股后两年其均值与中位数偏离较大;公司的流动比率和速动比率均有小幅提升,但资产负债率有所增加;应收账款周转率均值增长较大,但其中位数增幅平稳;主营业务收入增长率均值在并购后一年有大幅提升,净利润增长率均值在并购后两年呈下降趋势。

(二)各年度配对样本绩效对比检验

我们采用样本均值异方差t检验对四大类九个财务指标参股前后的变化进行分析,考察参股前后上市公司盈利能力、偿债能力、营运能力及成长能力的变化,对比原假设为:

·盈利能力,主营业务利润率和净资产收益率基于参股后绩效有改善原假设;

·偿债能力,流动比率、速动比率基于参股后绩效有改善原假设,资产负债率基于参股后偿债能力下降原假设;

·营运能力,总资产周转率、应收账款周转率基于参股后绩效有改善原假设;

·成长能力,主营业务收入增长率、净利润增长率基于参股后有改善原假设。具体对比结果如表4所示。

表4中可见,从盈利能力看,净资产收益率显著接受原假设,而主营业务利润在并购当年显著拒绝原假设,表明参股金融机构后净资产收益率显著提升,但主营业务利润率却有所下降;从偿债能力看,流动比率和速动比率没有显著变化,资产负债率在参股后有显著上升,说明短期偿债能力没有显著提高,但长期偿债能力却有所下降,财务风险不断增加;从营运能力看,总资产周转率变化不显著,应收账款周转率显著提高,营运能力有所提升;从成长能力看,主营业务收入增长率在并购后一年和并购后两年显著提升,说明经过一段时间整合后,参股金融机构为上市公司拓展了一定的发展空间。

五、结论

本文基于会计指标构建并购绩效评价模型,以2002-2008年非金融上市公司参股金融机构为样本对我国企业产融结合效果进行实证研究,结果表明,上市公司参股金融机构后其盈利能力和营运能力均有所增强,且主要体现在净资产收益率和应收账款周转率上;经过一段时期整合后,上市公司的成长空间得到拓展,但长期偿债能力下降,财务风险增加。由此可见,产业资本与金融资本之间的相互融合在解决信息不对称带来的金融服务偏差、建立企业集团内部资本平台、提高资本运作效率、缓解资本压力的同时,会给企业带来较大的财务风险。因此,产业资本投资于金融机构应将重心放在发挥两个产业之间的互补和协同效应上,而不能仅将其作为缓解产业发展融资困境的渠道。●

【参考文献】

[1]Li Stan Xiao,Greenwood R,The Effect of Within-industry Diversification on Firm Performance:Synergy Creation,Multi-market Contact and Market Structuration[J].Strategic Management Journal,2004,25(12):1131-1153.

[2] 李革森.我国产融结合的绩效检验[J].开放导报,2004(8):101-103.

[3] 林世协.非金融类上市公司产融结合效应分析[D].东华大学硕士学位论文,2004.

[4] 徐丹丹.产融结合的理论分析 [J].学术交流,2006(5):111-113.

[5] 张庆亮,孙景同.我国产融结合有效性的企业绩效分析[J].中国工业经济,2007(7):96-102.

[6] 周莉,韩霞.产融结合资本配置效应的理论分析[J].中央财经大学学报,2010(2):65-69.