金融危机下我国不同财务状况上市公司投资规模的研究

2010-12-29 00:00:00赵红梅王卫星

会计之友 2010年34期

【摘要】 从现金持有量、短期借款和外部融资依赖度三方面着手,利用实证方法研究了我国上市公司危机前的财务状况对危机期间公司投资规模的影响。实证研究结果显示:危机前现金持有量与危机期间投资规模正相关,起到一定的缓冲作用,但不显著;危机前短期负债与危机期间投资规模负相关,但随着短期借款的增加其投资规模下降幅度反而有所减少,也不显著;另外,危机期间对外融资依赖度与投资规模负相关,同样不显著;同时金融危机后期公司投资规模开始上升,但低现金持有量的公司反而表现更为明显。可见,我国上市公司应该正确确定持有现金的动机,强化短期负债的刚性约束功能。

【关键词】 金融危机; 现金持有量;短期借款;外部融资依赖度;投资规模

一、引言

企业投资行为一直是学界关注的主要问题之一,也是影响企业生存发展和价值大小的一个重要因素。投资规模是企业投资行为的一个重要特征,在一定程度上反映了一个企业的规模、行业竞争优势和战略发展方向。

2008年下半年我国金融危机爆发,这给非金融企业的外部资金供给产生了巨大的负面冲击,同时我国上市公司2008年第三季度的投资规模较第二季度大幅下降(平均下降达75%)。根据国外研究结论,企业在金融危机开始前的不同财务状况(现金持有量、短期借款和外部融资依赖度)对危机期间公司投资规模或抗风险能力影响相当显著,企业如果具有高现金持有量、较低短期负债和较小对外融资依赖程度,就能大大提高抗风险能力和减缓危机后投资规模的下降。

我国上市公司金融危机开始前一年的平均每季现金持有量比(占资产平均总额)超过13%,平均每季短期负债比达(占资产平均总额)18%,外部融资依赖度较发达国家小。这些因素是否如国外研究结论那样对我国危机期间上市公司投资规模或抗风险能力产生了显著的影响,危机前不同财务状况的上市公司在危机期间其投资规模是否有较大的差异,这都是研究金融危机下企业投资行为值得探讨的现实问题,也是目前我国研究文献较少的领域。

因此,研究我国上市公司金融危机开始前一年的财务状况(现金持有量、短期负债和对外融资依赖度)对危机期间投资规模的影响,并与国外的情况进行比较,对探讨我国上市公司确定投资规模的决策因素和提高上市公司自身的抗风险能力有较强的现实意义,本文的结论也可作为进一步探讨我国上市公司持有现金的动机和短期负债的刚性约束功能的基础。

二、主要文献回顾与理论观点

(一)主要文献回顾

1.关于企业的财务状况对公司投资行为的影响。已有大量的文献对其进行了实证研究。早在1957年,John Meyer和Edwin Kuh 指出在资本市场不完备的情况下,企业的财务现状、财务结构和财务政策影响企业的投资规模;从50年代开始,大量文献开始从代理理论和信息不对称理论的角度来研究现金持有量与投资行为的关系,如1994年,Stephen Vogt运用啄食理论和自由现金流理论,解释了现金流对企业投资的影响,利用实证方法研究了大型和低股利分配的公司体现代理人问题,而小型、低股利分配公司主要体现为啄食理论问题。

2.关于金融危机对公司投资的影响。目前越来越多的文献研究金融危机产生的原因和后果,大部分文献关注于危机的财务方面,少部分文献关注危机对公司的实际效果。Ivashina和Scharfstein(2009)发现在金融危机期间银行大幅削减对公司的贷款;Campello,Graham和Harvey(2009)通过调查公司经理发现在金融危机期间由于外部融资约束导致公司放弃许多收益较高的投资项目;Duri,Rochell和Steffen(2009)利用实证方法研究了受金融危机影响的德国银行通过控制贷款和严格贷款申请人标准收缩银行贷款而导致的资金供给效应的证据;Rajan(2008)发现对那些主要依靠外面融资的企业,金融危机对其投资增长的抑制作用更显著。

3.关于金融危机下,现金持有量对公司投资的影响。Faulkender和Wang(2006)认为对那些存在融资约束的公司,现金持有量的边际价值是相当高的,尤其是公司现金流量低而投资项目收益高的情况下,现金的对冲作用更显著;Arslan,Florackis和Ozkan(2006)通过对土耳其2001—2002年的金融危机实证分析也得出现金持有量对减少投资的对冲作用;Bats,Kahle和Stulz等(2009)也通过实证方法得出在外部融资市场混乱的时代,超额现金持有量对公司相当有利;Ran Duchin,Oguzhan和Ozbas等(2010)研究金融危机对美国公司投资的影响,通过实证方法研究得出由于外部资金供给的负面冲击,使那些持有现金量少、短期负债高和主要依靠外部资金供给的企业投资大幅下降。

(二)主要理论观点

1.外部资金供给的负面冲击会抑制公司投资。如果公司内部缺乏充足的资金去满足其所有有利或收益高的投资机会,外部融资供给的负面冲击和融资摩擦的出现,可能会阻止公司的投资,特别是对那些从外面融资成本较高、主要依靠外部资金或存在融资约束的公司,此影响将尤为严重。其中融资约束一般指公司没有充足的能力融资以满足其最佳投资机会,可以利用公司的现金持有量、规模、派息等指标来衡量。

2.金融危机的发生导致外部资金供给减缩,这严重挫伤了那些缺乏短期流动性公司的投资

(1)金融危机发生前一年的公司现金持有量对公司投资下降有很大的缓冲作用。特别是那些依靠外部融资的公司,现金持有量对减轻金融期间的投资减少相当重要。Ran,and Duchin Hn等证明危机前现金持有量低的公司,危机后的投资相对于危机前显著下降;危机前现金持有量中等的公司,危机后的投资下降但不显著;危机前现金持有量高的公司,危机后的投资几乎没有下降。

(2)金融危机发生前一年的公司短期负债规模对公司投资下降有很大的加剧作用。由于短期负债是公司流动性的减少,当公司再融资困难或再融资成本较高时,短期负债对金融危机期间企业投资的减少有一个较大的负面效应,而长期负债没有。金融危机前有较高短期负债率的公司其金融危机期间投资下降相当显著,中等短期负债率的公司其金融危机期间投资下降但不显著,低短期负债率的公司下降较少。

3.金融危机后期或后,由于需求方面的增长,公司投资规模会随着增长,特别是那些高现金持有量、低短期负债率和不存在融资约束的公司增长显著。

4.金融危机前公司的低现金持有量、高短期负债率、融资约束和外部资金的依赖性对公司投资影响不如危机期间显著。

三、数据来源与模型设计

(一)数据选取

本文主要以季为期间单位进行数据分析,美国金融危机期间一般界定为2007年7月1日到2009年3月31日,而危机传到我国一般认为是2008年7、8月份。而从经济数据看,我国2008年第三季度样本公司的投资规模较第二季度大幅下降,2009年第三季度的投资规模较第二季度则大幅上升。因此本文将我国金融危机前一年的数据选在2008年7月1日前,即2007年7月1日至2008年6月30日之间;主要关注的金融危机第一年的数据界定在2008年7月1日至2009年6月30日之间;金融危机的后阶段则选为2009年6月30日至2009年12月31日之间。

选取沪、深两市A股非金融上市公司为研究样本,同时剔除了以下样本:一是剔除ST类公司,因为此类公司财务状况与正常经营公司存在一定偏差;二是剔除一些异常值和数据缺失的上市公司,共有样本数量为848个。

数据主要来自于WIND数据库、上海和深圳证券交易所上市公司基本财务数据,数据包括2007年7月1日至2009年12月31日上市公司每季的现金持有量、短期负债、长期负债、资本支出和总资产价值等财务指标。

(二)模型选择

公司的投资规模除了受到投资机会的影响外,很大程度上还受公司已有的现金持有量水平、短期负债的压力和外部融资约束的影响,因此本文主要选择三个自变量:上一年度的每季现金持有量和每季短期负债以及本年度的每季外部融资依赖度(由于金融危机期间资金供给的负面冲击,所以选择外部融资依赖度指标来反映外部融资约束)。对于三个自变量与投资的关系,根据上述理论的观点,本文期望投资规模与上一年度的现金持有量为正相关,与上一年度的短期负债和本年度的外部融资依赖度负相关。具体模型如下:

模型:It=α+β1*casht-1+β2*stdt-1+β3*efdt+εt

模型包括上期现金持有量cash、上期短期负债std和外部融资依赖度efd三个变量。

为了消除规模和各变量数量级的影响,本文把公司的现金持有量、短期负债、长期负债和资本支出都除以每季平均资产总额加以标准化,其中,资本支出为期末固定资产减去期初固定资产;投资I为每季的资本支出与平均每季总资产的比值;前现金持有量cash为危机开始前每季现金与短期投资(或交易性金融资产)之和与平均每季总资产的比值;前短期负债std为危机开始前每季短期负债与平均每季总资产的比值;外部融资依赖度efd为资本支出减去营运资金供给与资本支出的比值,如果营运资金供给无法取得就用当期留存收益变化来计算,此指标用来反映企业所需资金对外部融资资金的依赖程度。

四、实证分析

(一)单变量分析

本部分静态的统计或单变量分析方法,主要分析金融危机前一年的现金持有量与短期负债对公司平均每季投资的影响。根据2007年7月1日到2008年6月30日每季的平均现金持有量和短期负债把样本上市公司分别分为三类:低现金持有量(282个样本)、中现金持有量(282个样本)、高现金持有量(284个样本)和低短期负债、中短期负债和高短期负债。其中现金持有量和平均投资分别指每季现金持有量与每季平均资产总额比值和每季平均投资与每季平均资产总额比值。

1.现金流量与投资

表1显示:金融危机开始前一年现金持有量低的公司,其投资规模(下降0.486%)较现金持有量中等的公司的投资规模下降大(下降0.349%);金融危机前现金持有量高的公司其投资几乎没有下降,反而有所增加。

表2显示:金融危机前一年低现金持有量的公司其投资在金融危机后期(2009年7月1日至2009年12月31日)都有较大的提高,而中等现金持有量的公司其投资也有所提高,但不如低现金持有量的公司大。另外,高现金持有量的公司其投资增长最少,这与国外学者研究的情况很不一致。

2.短期负债与投资

表3显示:金融危机开始前一年的低短期负债比的公司其投资下降(下降0.4472%)比中等短期负债比的公司投资下降要大(0.1379%),而高短期负债比的公司下降最少,这与国外学者研究的情况相反。

表4显示:金融危机前一年低短期负债的公司其投资在金融危机后期(2009年7月1日至2009年12月31日)都有较大的提高,而中等短期负债的公司其投资也有所提高,但不如低短期负债的公司大。另外,高短期负债的公司其投资增长最少,这也与国外学者研究的情况基本一致。

3.总体情况与国内外对比

表5显示:848个样本公司其投资规模在金融危机开始的第一年(2008年7月1日到2009年6月30日)下降,而到金融危机后期又开始上升且超过了金融危机之前的投资规模。

表6显示:不管是金融危机前还是金融危机后,美国的投资规模远远高于我国公司的投资规模(美国危机前和危机后的现金平均持有量为总资产的0.19左右,我国较之稍低。)

以上分析中,公司现金持有量的结果与本文前面的理论观点相符,金融危机开始后由于外部资金供给的紧缩,那些持有少量现金的公司其投资规模下降要大,而那些持有大量现金的公司其投资规模下降较少或反而有所增长;但是公司短期负债分析结果与理论却未完全相符,尽管金融危机开始后公司投资开始下降,但低短期负债的公司其投资规模下降较中短期负债的公司反而大,而中短期负债的公司其投资规模下降又较高短期负债公司的大。

金融危机后期的结果与理论观点也不完全一致,在金融危机后期,由于需求方面的增加,投资开始增长,但是我国投资规模增长较明显的是那些持有低现金量和低短期负债的公司,而不是高现金量和低短期负债的公司。

另外,我国金融危机开始后投资规模与现金流的关联度明显没有美国公司的显著。

下面用多元回归分析的方法进一步分析危机开始前一年的现金持有量和短期负债以及外部融资依赖度对金融危机期间企业投资规模的影响。

(二)回归分析

利用SPSS分析工具,根据模型:It=α+β1*casht-1+β2*stdt-1

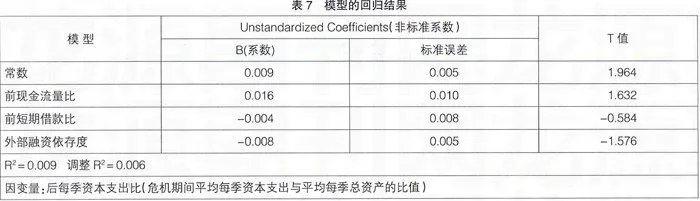

+β3*efdt+εt对848个样本进行总体回归分析,其分析结果如表7所示。

从表7中可以看出,三个自变量中金融危机开始前一年的现金持有量与投资规模正相关(系数为正),表明现金持有量对危机期间的投资下降有缓冲的作用;金融危机开始前一年的短期借款比与外部融资依存度与投资规模负相关(系数为负),表明企业持有短期负债和对外融资依赖度强会加剧公司投资规模的下降,这与本文理论分析期望的结果相符。但从其t检验的结果来看,三个自变量影响都不显著,特别是短期借款,其T值只为-0.584,说明金融危机开始前一年的现金持有量和短期借款以及外部融资依赖度对危机期间投资规模的影响力不强,特别是短期借款,这与国外学者发现的情况很不一致。另外,三个自变量对投资规模影响的解释能力并不强(调整R2为0.006),这也与国外学者理论结论不一致。

五、结论与建议

通过上述实证分析,可以得出以下几个结论:一是金融危机开始后公司投资规模开始下降,金融危机后期公司投资规模开始上升,且增幅比其开始下降幅度稍大,但是低现金持有量公司反而表现更为明显。这说明在金融危机期间由于大部分公司股价下跌,这给那些希望通过收购、兼并等方式进行扩张的公司提供了机遇和条件,但我国上市公司的现金持有量并未像理论分析那样发挥应有的作用。二是金融危机开始前一年的现金持有量与危机期间投资规模正相关,且高现金持有量的公司其投资规模下降较中等现金持有量的公司要小,但不显著。这说明我国上市公司持有的现金对金融危机有一定的缓冲作用,但不大,或者我国上市公司没有充分发挥现金持有量对冲金融危机所带来风险的功能,这与我国上市公司持有现金的动机有很大关系。三是公司投资规模与外部融资依赖度负相关,但不显著,说明我国上市公司投资规模受外部融资约束的影响,但约束力不强。四是金融危机开始前一年的短期负债与危机期间投资规模负相关,且不显著。但与国外学者的研究结论相反的是:高短期负债的公司在金融危机开始后其投资规模下降反而有所减少。这说明我国上市公司短期负债的刚性约束不够。

根据上述研究结论,提出两点建议:一是完善公司治理机制和外部约束机制,正确确定企业现金持有的动机。在外部融资环境较差时,持有现金的预防性功能应该凸现出来。但研究结论证明我国上市公司现金持有量的动机在一定程度上可能更多地表现为自利动机或交易性动机,而非预防性动机。而导致现金持有动机异化的根源在于公司治理和外部制度环境的不完善。一方面,不完善的公司治理机制导致股东层、董事会层和经理层的权、责、利的制度安排不合理,没有足够的动力和激励机制去促进公司管理层合理有效地持有和使用现金;另一方面,中小股东对公司管理层和控股股东无法有效地监督和约束,再加上缺少并购市场、经理人市场和新闻媒体等外部压力,没有强势的外部制度环境去约束公司管理层合理有效地持有和使用现金。二是完善我国金融机构的运行机制和企业退出机制,强化短期负债的刚性约束功能。当外部融资压力加大时,短期负债对企业投资的减少应有一个较大的负面冲击。研究结论显示危机期间我国上市公司短期负债对投资的负面冲击较小,其根源在于短期负债的刚性约束不够。一方面,我国金融机构特别是国有商业银行并非完全按市场机制运作,贷款对象也大部分是上市公司(我国上市公司大部分是国企转制而成)。这种国有对国有的借贷关系,带有较多的行政色彩。导致大部分上市公司还贷压力小,甚至公司短期借款越多,在一定程度上表明公司与银行的关系越密切或政府支持越多。另一方面,我国企业破产机制并未发挥应有的作用。当公司无法偿还到期债务时,由于各种原因,真正进入破产清算的公司很少,导致负债无法发挥其到期要求还本付息的刚性约束。●

【参考文献】

[1] 赵自强,王莉.上市公司投资规模与现金流量关系的实证研究[J].经济与管理研究,2008(3):66-71.

[2] Campello,Graham and Harvey. The real effects of financial constrains:evidence from a financial crisis,Journal of Financial Economics,2009.

[3] Arsian,O.florackis.C.,Ozkan,A. The role of cash holdings in reducing investment-cash flow sensitivity:evidence from a financial crisis in an emerging market.Emerging Markets Review,2006(7):320-338.

[4] Faulkender,M.,Wang,R,Corporate governance and the value of cash. Journal of Finance,2006(61):1957-1990.

[5] Bates,T.,Kahle,K.,Stulz,R..Why do U.S. firms hold so much more cash than they used to? Journal of Finance,2009(64):1985-2021.

[6] Ran Duchin,Oguzhan Ozbas,Berk A. Sensoy. Costly external finance,corporate investment,and the subprime mortgage credit crisis. Journal of Financial Economics,2010(9):418-435.

[7] K.C.John wei,yi zhang. Ownership structure,cash flow,and capital investment:Evidence from East Asian economices before the financial crisis. Journal of Corporate Finance 2008(14):118-132.