上市公司提前强制性赎回可转债对股价的影响

2010-11-27 07:12:36王梦然

中南财经政法大学学报 2010年4期

王梦然 于 瑾

(对外经济贸易大学国际经济贸易学院,北京100029)

一、引言

可转换债券(convertible bond)是一种既具有固定收益证券特性,又具有权益特性的混合型金融工具,兼具债券和股权双重属性,含有债券性、可转换性和股权性三个特点,也可以看作是内嵌各种期权(如转股权、赎回权、回售权及转股价修正权等)的混合型证券。从1992年中国宝安集团股份有限公司发行第一只可转债——宝安转债到现在,我国上市公司已经发行了60余种可转债在沪深两市上市交易。随着可转债市场规模不断扩大,以及二级市场的快速发展,可转债品种吸引了越来越多投资者的关注,市场参与者的结构也呈现出多元化格局,包括证券基金、社保基金、券商、QFII以及财务公司等在内的一些机构投资者已经将可转债品种作为资产配置的重要组成部分。

上市公司发行的可转债绝大多数都含有赎回条款。赎回条款一般规定公司股票价格在一段时间内连续高于转股价格达到某一幅度时,公司按事先约定的价格买回未转股的可转换公司债券。即可转债的持有者在向公司购买一份股票期权的同时,又向发行者出售一个看涨期权。一旦公司发出赎回通知,可转债持有者必须立即在转股或卖出可转债之间作出选择。一般来说,如果赎回时转换价值超过赎回价格,可转债处于实值期权的状态,那么投资者都会选择将可转换债券换成普通股票。可见赎回条款最主要的功能是强制可转债持有者行使其转股权,从而加速转换,因此它又被称为加速条款。

二、上市公司提前赎回可转债的时机选择及对公司股价的影响

我们可以看出在上市公司经营前景良好,股价上升空间大时,赎回条款可以避免可转债持有者无限制地行使股票期权,坐收股价上涨带来的利润。因而可转债赎回条款的设计是有利于发行者的,那么上市公司应当在什么时间赎回可转债才是最佳的选择呢?

(一)国外的研究

国外的许多学者对这一问题做了深入的研究,如Ingersoll、Brennan和Schwartz认为一旦转换价值上升到有效赎回价格,最好马上赎回并强制性转换以使股东财富最大化[1][2]。Ingersoll发现公司在转换价值超过赎回价值平均达到43.8%时才会赎回可转换债券[3]。Constantinides和Grundy假定普通股的分红收益率和可转债票息收益率之间的收益差会影响公司赎回可转债的决定[4]。如果公司普通股的分红收益率超过可转债的票息收益率,投资者会自愿转换,这时候公司推迟赎回是明智之举。如果可转债票息收益率高于普通股的分红收益率,公司会强制性赎回。Harris和Raviv在分析中考虑到了公司经营者和外部投资者之间的信息不对称问题。他们认为如果公司认为他们的股票价格将要下跌,应当马上进行赎回以强制转换;如果公司的股价处于上涨趋势,而且赎回会带来一定成本的话,应当推迟赎回[5]。Asquith、Mullins和Asquith考察了可转换债券的赎回情况,发现大部分公司都在转换价值超过赎回价值的20%的时候赎回债券[6][7]。然而Ederington、Caton和Campbell发现许多公司都将赎回推迟到转换价值远远超过赎回价值的20%以上[8]。

Mikkelson发现当公司宣布强制性赎回可转债时,公司股价会显著下降。他认为对可转债的强制赎回使税收规避作用减小而造成负面影响[9]。Campbell、Ederington和Vankudre使用一组可转债数据从现金流的角度考虑赎回通知对股价的影响。他们使用公司的所得税率来调整债券的息票收益率,使得普通股分红收益率与债券票息收益率在税后的基础上进行比较。他们发现股票市场对赎回通知的反应和可转债票息收益率与普通股分红收益率之差关系密切。处于收益优势的公司(普通股分红收益率大于可转债税收调整后的收益率),赎回通知对股价有很大的消极影响,因为这意味着转换会导致公司应支付给可转债持有者的税后现金流增加。而低收益率的股票,股价的反应比较小[10]。

(二)我国上市公司对可转债赎回时间的选择

我国上市公司在发行可转债时,赎回条款的设计一般要满足以下几个条件:(1)允许公司以稍高于面值的价格赎回可转换债券;(2)公司要实施赎回,前提是股价必须满足一定的条件,往往是股价在一段时间内持续高于转股价某一比例以上,一般为30%(也有其他情况,比如复星转债规定为20%;西钢转债规定为50%;首钢转债规定为140%);(3)公司如果在一年内首次股价满足赎回条款时没有进行赎回则当年就不得提出赎回。

我国可转债市场与国外的可转债市场相比,存在一定的差异。比如美国的可转债一般都要在一段时间内连续实现普通股收盘价是有效转股价格的150%以上,才能进行赎回,这主要是由于我国和国外可转债的存续时间不同造成的。根据《我国上市公司发行可转债公司债券实施办法》第四章“发行条款”第十八条规定,我国可转换公司债券的期限最短为3年,最长为5年,由发行人和主承销商根据发行人具体情况商定。这条规定使得上市公司在选择可转债融资时,对可转债存续时间的设计基本上没有选择权,与国外可转债存续期7、8、15、20年不等的情况形成较大差异。这种硬性规定的结果可能导致我国发行公司在可转债融资项目尚没有产生效益时就面临转债付息还本的压力,因此我国上市公司更有意愿提前强制性赎回可转债来加速转股。

三、对我国可转债市场的实证研究

1.研究方法——事件研究法

事件研究法是通过某一事件发生日前后股票价格的变动,来观察特定事件对股票超常收益率的影响,从而了解股票市场证券价格与特定事件之间关联性的实证分析方法。本文用事件研究法,研究上市公司提前强制性赎回可转债的影响,研究包括以下几个部分:

MTMA课程的基础内容就是让学生学会一种怎样能够放松的状态。学习放松时,学生需要坐着,在一分钟内做到全身放松,尤其头部、肩膀和手臂。放松的方式可以分为两种类型:一种是被动运动方式,如灯光冥想法、特殊呼吸技巧练习等;另一种是主动运动方式,如瑜伽等。学生可以自选一种让自身感觉愉悦的放松方式,最重要的是可以迅速进入状态[2]。

(1)宣告日:本文以上市公司首次发布“可转债赎回事宜的公告”为准。

(2)事件窗口:为了确定事件对股价的影响,通常将事件发生前后各一段时间作为事件窗口。本文采用赎回公告首次发布前第11个交易日至发布公告日后第30个交易日。

(3)估计窗口:本文采用宣告日前第31个交易日至宣告日前第150个交易日作为估计窗口。

(4)研究样本:截止到2009年底,沪深两市共发行了60余种可转债,我们在选择样本数据时要考虑的原则是如果赎回价格大于转换价值(转换价值=转股比率×转换时市场股票价格),这一赎回行为从样本中剔除。这是由于上市公司赎回可转债时如果赎回价格大于转换价值,投资者不会选择将可转债转换成普通股票,而选择清偿证券。最终,我们选取2004年至2008年12月31日,提前强制性赎回可转债的29家上市公司发行的30种可转债(其中0000002万科A发行了125002万科转债和126002万科转2)。股票市场投资组合用上证指数和深证300指数代表。在所进行的实证分析中,对于数据缺失情况做了简单的处理,即将正股股价没有交易记载日期相应的股指数据予以删除,以保持回归模型中样本取值时间上的一致性。本文所用的数据来自于RESSET金融研究数据库及股票软件。

2.模型的建立

(1)根据估计窗口时间内样本股票日收益率、上证指数收益率和深证300指数收益率数据,建立一元线性回归模型(如果样本股票i公司发行的可转债在上交所上市交易,Rmt为上证指数日收益率;如果可转债在深交所上市交易,Rmt为深证300指数日收益率):

式(1)中,Rit为t时刻样本股i的日收益率,Rmt为t时刻上证指数日收益率或深证300指数日收益率。

(2)利用第一步建立的模型,以及赎回公告发布前第11个交易日至发布公告日后第30个交易日相应的上证指数收益率数据,计算样本股票在事件窗口时间内的日收益率估计值

(4)CAAR的显著性检验。如果赎回公告的发布对股票价格没有影响,即H0:CAAR=0,在各显著性水平下,根据样本观测值计算Z统计量值,若落入拒绝域内,则拒绝原假设,说明事件对股票价格有影响。

式(2)中,N为估计窗口的天数,a为估计窗口的第一天,b为估计窗口的最后一天为对样本股票i建立的收益率回归模型的残差为估计窗口时间内市场的平均收益率为事件窗口时间内市场平均收益率。

(5)统计结果及分析。AAR和CAAR的数值如图1所示。

股票的平均超额收益率AAR在赎回公告发布之前的10个交易日里,除了第7天为负值,其他都为正值。-10到+2个交易日内,CAAR为3.39%(Z=1.94),在10%的显著性水平下大于零。这主要是由于上市公司在第一次正式发布可转债提前赎回公告前,一般都会发布赎回的提示性公告,投资者在得知可转债强制性赎回的消息后,可能会在赎回日之前行使转股的权利,从而推动股价在第一次公告发布前上涨。这与国外学者的研究结果——在赎回通知发布之前,公司盈利会经历一个高于平均速度的增长期是一致的。

上市公司正式发布可转债赎回公告的当日,平均超额收益率AAR转为负值,为-0.45%,公告发布前一天和公告发布当天两个交易日,累计超额平均收益率CAAR为0.13%(Z=11.88),在5%的显著性水平下大于零。而之前默顿等学者利用美国可转债市场的数据进行实证研究的结果是,在发布公告的两个交易日内,累计超常收益率为-2%到-1%之间。很显然,利用我国可转债市场的数据得出的结果与发达国家的实证结果有很大的差距,这主要是由于我国上市公司发行可转债的历史较短,至今为止发行可转债的公司数量有限,导致研究样本比较小,对研究的结论产生了一定的影响。同时还要注意到的是,我国的可转债市场规模还比较小,主要控制在一些大型的机构投资者手中,信息传递市场化程度不高。

图1 AAR和CAAR的数值变化

在赎回公告发布以后的10个交易日内,累计超常收益率CAAR为-1.08%(Z=7.45),在5%的显著性水平下为负。这是因为在上市公司正式发布赎回通知以后,可转债持有人在将可转债转股之后抛售,同时新增的股票具有股权稀释效应,给公司的股价造成压力。

+11到+20个交易日内,样本股票的累计超额收益率CAAR为-0.39%(Z=5.43),在5%的显著性水平下小于零。+21到+30个交易日内,样本股票的累计超常收益率CAAR为-2.88%(Z=0.51),CAAR在这一期间内不显著。我们可以认为上市公司发布可转债提前强制性赎回公告对股价产生了负面影响,然而这种影响是暂时的,在一段时间之后,股价慢慢地恢复为原来的价值。从我国上市公司正式发布可转债提前强制性赎回公告到赎回日(即停止转股日)一般为30天以上,由此可以看出赎回公告的发布对股价的影响在赎回日之前就已经停止。

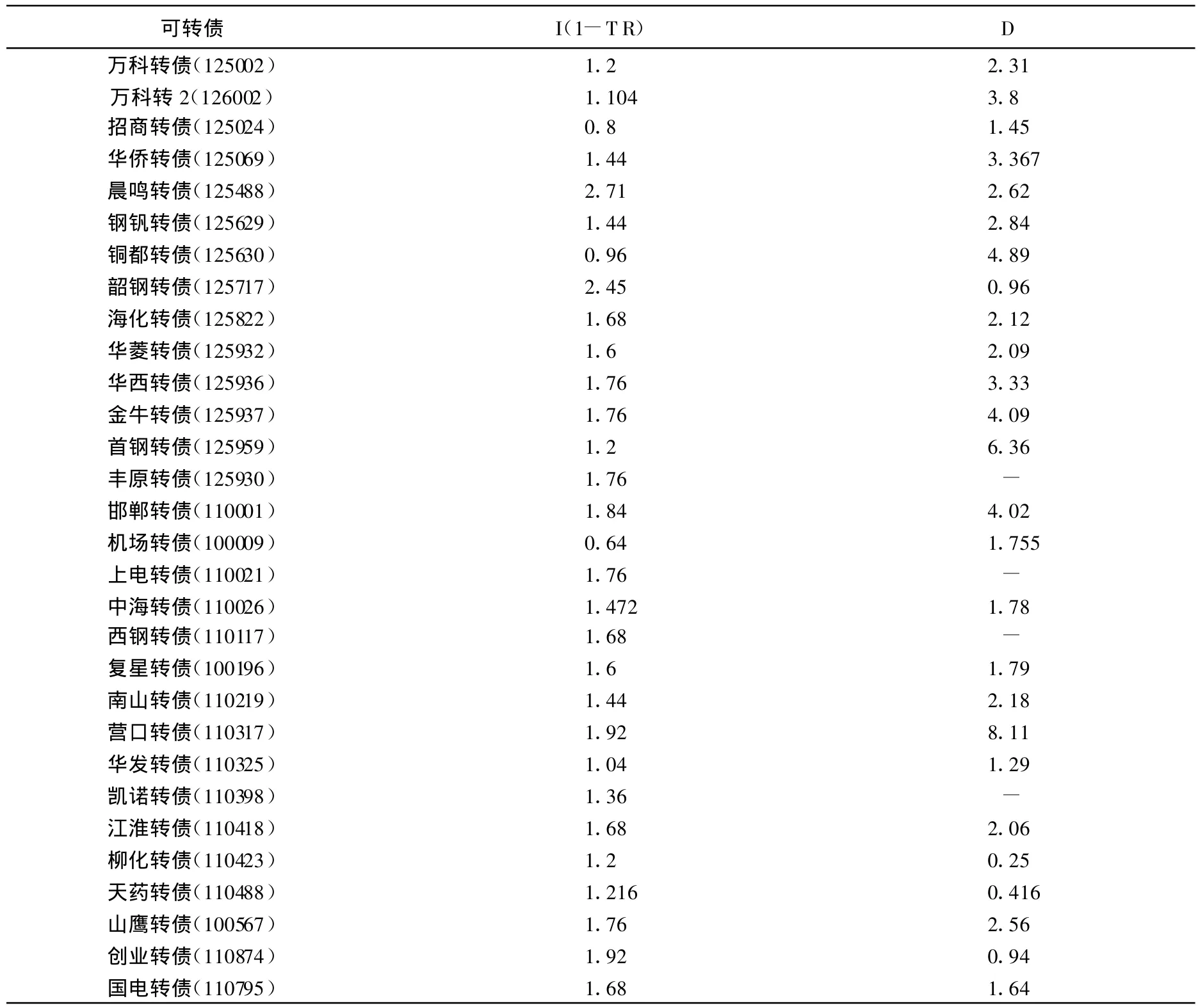

(6)强制性赎回对可转债产生负面影响的现金流因素分析。一些国外学者的研究从现金流的动机来考虑上市公司强制性赎回可转债对股价的影响,也就是说如果一个公司普通股股息收益率大于可转换债券税收调整后的收益率,强制性赎回对股价有消极影响。这是因为上市公司赎回可转债会加速债券持有人转债,导致公司支付给可转债持有人的税后现金流增加。以我国上市公司提前强制赎回的30种可转换债券为例,来验证这一研究结论对中国可转换债券市场是否是成立的。

从表1中我们可以看到,以2004年至2008年12月31日,提前强制性赎回可转债的29家上市公司发行的30种可转债为例,其中20种可转债的发行公司的普通股股息收益率大于可转换债券税收调整后的收益率,有6种可转债的发行公司的普通股股息收益率小于可转换债券税收调整后的收益率,有4种可转债的发行公司从可转债赎回公告的发布日到2008年12月31日没有分红。可以看出我国大部分强制性赎回可转债的上市公司的普通股股息收益率大于可转换债券税收调整后的收益率,由此得出,现金流因素可以作为上市公司强制性赎回可转债对股价产生负面影响的部分原因。

表1 30种可转换债券税收调整后的收益率

四、完善我国可转债赎回条款设计的建议

可转债的强制赎回往往是由于上市公司所处的行业和自身基本面发生重大变化,股价升至赎回价格之上,连续运行数个交易日后满足赎回条件所致。在现实的市场中,可转债被赎回的情况很少发生,因为在执行赎回前发行者会在指定的媒体上发布公告,可转债持有人有足够的时间将手中的可转债转股。在我们选择的样本——30只强制性赎回的可转债中,从发行上市到赎回公告,平均存续大约2.4年,最短为0.5年,最长则达到4.5年。如何设计可转债赎回条款,在保护发行者利益的同时,又能够对投资者有足够的吸引力就成为一个比较关键的问题。针对我国可转债市场的特点,应从以下方面完善可转债赎回条款的设计:

1.赎回条款本身所起的主要作用一是加速转股,二是降低融资成本。如果公司业绩大幅提升,股价快速上扬,发行公司通常希望赎回可转换债券,从而避免转换受阻的风险;另外当市场融资成本较低的时候,赎回可转换债券并进行新的融资对发行人也是非常有利的。但是从中国的实际情况来看,由于上市公司再次融资非常麻烦,一般发行公司都希望可转换债券匀速转股,从而避免股权稀释。因此,在可转债赎回条款的设计方面应当更加具有灵活性,避免转股过快,同时也为可转债的持有者提供较大的获利空间以吸引投资者。比如国电电力发展股份有限公司发行的国电转债赎回条款规定“在转股期内,国电电力股票在任意连续30个交易日中的收盘价不低于转股价格的130%时,国电电力有权在第二个计息年度的后六个月按面值的102%、第三个计息年度按面值的103%、第四个计息年度按面值的104%、第五个计息年度按面值的105%(以上均已含息)赎回全部或部分未转股的可转换债券。公司可每年按约定条件行使一次赎回权。公司在首次赎回条件满足后不行使赎回权的,当年不再行使赎回权”。

2.与美国证券市场相比,我国可转换债券在赎回时的溢价(溢价=(转换价值-赎回价格)/赎回价格)远远低于美国可转债市场的溢价。这会使得在股市处于牛市的上涨趋势中,上市公司在赎回保护期之后不久就能够赎回可转债,比如上海电力股份有限公司在2006年12月1日发行上电转债,自2007年6月1日至2007年7月12日,上海电力股票收盘价格已连续30个交易日高于当期转股价的130%(5.76元),满足了上电转债赎回条款的规定,因此上海电力股份有限公司在2007年7月13日第一次正式发布赎回公告,将赎回未转股的所有可转债以加速转股。可见上市公司赎回条款的溢价太低会造成可转债的过早执行,损害投资者的信心,不利于可转债市场的长期稳定发展。因此,上市公司在设计可转债赎回条款时应适当提高溢价。当然我们也要看到这一问题也是由于我国可转债存续时间较短,上市公司更愿意提早赎回可转债以强制转股所造成的。

3.赎回条款会降低可转债对于投资者的价值,因此可转债的赎回条款中一般都会有赎回保护期,即规定公司在一定年限内不能赎回可转债。通常美国企业会发行具有相对较短赎回保护期的可转债,来为存续期间较短的投资计划融资;发行相对较长的赎回保护期的可转债来应付长期的投资计划。而我国发行的可转换债券赎回保护期大多数为半年或一年,不能够很好的反映出企业投资计划的长短特征,不能为不同期限的投资进行灵活的融资。因此,我国可转债赎回保护期的设计应当借鉴发达国家的经验,以能够满足公司不同期限的融资需求。

[1]Ingersoll,J.E.A Contingent-claims Valuation of Convertible Securities[J].Journal of Financial Economics,1977,(4):289—322.

[2]Brennan,M.J.,E.S.Schwartz.Convertible Bonds:Valuation and Optimal Strategies for Call and Conversion[J].Journal of Finance,1977,(32):1699—1715.

[3]Ingersoll,J.E.An Examination of Corporate Call Policy on Convertible Securities[J].Journal of Finance,1977,(32):463—478.

[4]Constantinides,G.M.,B.D.Grundy.Call and Conversion of Convertible Corporate Bonds:Theory and Evidence[Z].Working Paper,Graduate School of Business,University of Chicago,1987.

[5]Harris,M.,A.Raviv.A Sequential Model of Convertible Debt Call Policy[J].Journal of Finance,1985,(40):1263—1282.

[6]Asquith,P.,D.M ullins.Convertible Debt:Corporate Call Policy[J].Journal of Finance,1991,(46):1273-1290.

[7]Asquith,P.Convertible Bonds Are not Called Late[J].Journal of Finance,1995,(50):1275-1289.

[8]Ederington,L.,Caton,G.,Campbell,C.To Call or not to Call Convertible Debt[J].Financial Management,1997,(26):22—31.

[9]Mikkelson,W.H.Convertible Calls and Security Returns[J].The Journal of Financial Economics,1981,(9):265—296.

[10]Campbell,C.J.,L.Ederington,P.Vankudre.Tax Shields,Sample Selection Bias and the Information Content of Convertible Bond Calls[J].Jounal of Finance,1991,(46):1291—1324.

猜你喜欢

销售与市场(营销版)(2019年6期)2019-11-28 14:37:38

证券市场红周刊(2018年40期)2018-05-14 19:45:16

证券市场红周刊(2018年41期)2018-05-14 18:45:56

证券市场红周刊(2018年33期)2018-05-14 16:47:08

证券市场红周刊(2018年5期)2018-05-14 14:45:46

凿岩机械气动工具(2014年4期)2014-03-01 04:00:20

中国质量与标准导报(2014年10期)2014-02-28 22:25:55

中国质量与标准导报(2014年1期)2014-02-28 22:20:55

博览群书·教育(2013年9期)2013-04-29 18:15:32

中国质量与标准导报(2013年8期)2013-03-11 19:54:24