铝市风华不减 铝材略逊当年

2010-11-03 02:32边彬彬卓创资讯

资源再生 2010年11期

□文/边彬彬卓创资讯

铝市风华不减 铝材略逊当年

Electrolytic Aluminum and Aluminum Market analysis in September-October 2010

□文/边彬彬

卓创资讯

短短几个月,有色金属市场再现“冰火两重天”。从大环境来看,美元贬值、资本流动性泛滥以及通胀预期等诸多因素,使市场层面的投机操作大幅增加,从而拉升了有色金属价格。金属铝市场基本面不断改善,伴随着其他金属一起,出现价格稳步上扬的利好局面。

国际经济形势风头正紧

在美联储释放出启动二次量化宽松政策信号的影响下,各国货币争相贬值以求保全本国经济发展,全球性范围内的汇率战争序幕拉开。以美国为首的经济体竞相实施量化宽松货币政策,为资本市场注入了更充沛的流动性,大量资金流入金融市场,加速了金属期货价格上扬。国际金融协会表示,2010年已有8 250亿美元流入新兴市场,比去年增加30%。

10月,我国外汇占款新增2 286亿元,FDI增量达71亿美元,连续三个月实现正增长;同时,10月份我国贸易顺差达240亿美元,该数据超过9月份数据近一倍。在美元贬值的背景下,央行数次加息将带动国际热钱的流入。我国将面临新一轮国际资金的冲击,包括金属在内的大宗商品价格还有望继续上扬。

国内节能减排力度不减

“十一五”收官在即,国内“节能减排”压力持续加大,作为“高耗能”大户的电解铝行业广受影响:先是广西、贵州等地铝厂出台减产计划,第四季度占中国铝产量1/4的河南省部分铝企业也相继减产20%~35%。据了解,万基铝业、林州铝业、神火集团、登封铝业、豫港龙泉、天瑞铝业、万方集团以及发祥和龙祥铝业均有不同程度的减产情况。其中豫港龙泉减产铝50%,万方集团减1/3铝产能,林州铝业减6万~7万吨产能。有消息称,减排压力还将进一步加大。整体来看,企业减产在一定程度上缓解了产能过剩的压力。

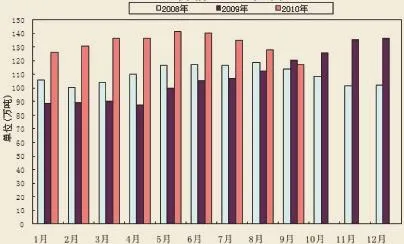

从国内电解铝月度产量对比图的变化来看,铝厂减产的效果正在逐步显现。据国家统计局公布数据显示,9月份中国电解铝月度产量为117.2万吨,较8月份的127.9万吨下降8.4%,各地政府部门与电解铝厂的紧密配合,令铝市供求基本面得以改善。2010年1~9月份电解铝累计产量高达1 200.6万吨,同比增长32.5%。

图1 2008~2010年中国原铝产量对比图

由于中国铝厂的减产,全球原铝月度产量也出现下降,全球9月份原铝总产量环比下降2.9%至200.2万吨。世界金属统计局(WBMS)公布的数据显示,全球2010年1至8月铝市供应过剩为434 000吨,低于2009年同期的供应过剩151.2万吨量。

与产量下降同步的是,国内现货市场铝库存维持前期的下降态势,截至10月21日,国内主要现货市场(上海、无锡、杭州、南海)库存总量下降至84.7万吨,自4月初的高点下降幅度达20.9%。从数据上看,国内铝市场供应过剩的状况正在出现缓解。

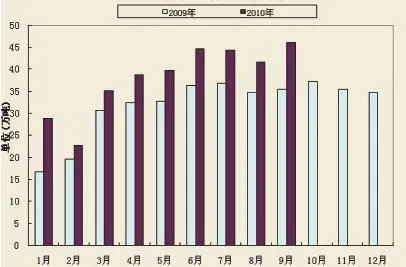

从图2可以看出:9月份中国铝型材产量大增,达到了46.1万吨。同比增长38%,环比增长10.6%。与去年相比,2010年铝型材产量增幅较大。9月份铝材产量达到195.8万吨,同比增长23.1%,1~9月份铝材累计产量达1,561.5万吨,同比增长25.8%。下游铝消费行业基本维持稳定,中国9月汽车产量重抬升势达163.6万吨,同比增长17.93%,9月份汽车销量也出现了明显的回升。房地产开发投资维持增长态势,据国家统计局数据显示,前三季度,全国房地产开发投资33 511亿元,同比增长36.4%。

图2 2009~2010年中国铝材产量对比图

铝型材市场现状

2009年,全球可生产铝型材的国家和地区约95个,生产企业2 200余家,其中我国铝型材产能占世界产能的50%以上。我国铝型材产量由2001年的171.9万吨增加到2009年的729万吨,复合增长率为19.8%。2009年我国建筑铝型材和工业铝型材产量分别是496万吨和233万吨。2010年我国铝型材产销量将超过1 000万吨,其中建筑铝型材消费量可望突破600万吨,而到2012年我国铝型材产销量预计将达到约1 440万吨。

九月份铝型材市场分析

九月份现货铝市场基本面表现良好,中下旬出现了一波较明显的上涨行情。从而带动铝型材价格上扬。月初受到中美制造业数据表现好于预期的影响,加之投资者信心重燃,铝型材报价也出现小幅上涨态势。中旬国内业者曾有恐慌性抛盘动作,造成现货铝价跌幅较大,之后受到美元指数一度下跌支撑,以及各地区强制实施的节能减排措施,市场供应压力有所减小,同时成本支撑现货铝价上涨明显。铝型材市场整体销售伴随需求回暖,呈现温和增长趋势。

图3 2010年9月各主要市场普粉铝型材价格走势图 单位:元/吨

值得一提的是,美国商务部对华铝型材反倾销调查最终方案将于11月21日做出。最坏的情况(反补贴和反倾销两者叠加)税率或将超过137.65%。据美方的数据,2007~2009 年三年间,美国从中国进口的铝型材增长了90%。2009 年的进口额约为5.14 亿美元,中国铝企在美铝型材市场的占有率已达20.1%。惩罚性关税足以令中国铝型材企业对美国市场望而却步。此消息对我国铝材出口企业来说,将是令人沮丧的。

图4 2010年10月各主要市场普粉铝型材价格走势图 单位:元/吨

十月份铝型材市场分析:

伴随进入十月的消费旺季建筑铝型材市场销售有所回暖,但依旧不见火爆场面。广东市场是最早进行铝型材生产的地区,无论从生产技术以及生产工艺来讲,在全国都占据着举足轻重的地位,往年在需求旺季来临之时,销售都非常火爆。但伴随着今年贸易摩擦不断,美国实行双反调查,广东各大厂家都不同程度地受到影响。

山东主要集中的两大市场依旧不温不火,有经销商表示:“目前市场整体表现疲软,仿佛进入了休整阶段。高端产品需求较好,一般产品市场逐渐萎缩。”华建铝业负责人也表示:“伴随工地开工率的增加,固定合同单位纷纷下单,生产开工较足,出货顺畅,管理操作规范,交投表现较活跃。后期天气转冷,工地进入收尾阶段,销售可能一定程度上受影响。目前处于销售旺季,后期将继续致力于品牌打造,严抓质量关,规范管理秩序,更好地服务于市场。”

另一经销商反映:“目前建筑型材的生产与销售成本相当透明,产品附加值不高,而且市场在恶性竞争之下,建筑铝材的加工费不断下跌,利润不断降低,非标产品对市场造成相当大的冲击。国标品牌产品利润目前在1 000元/吨左右,非标利润维持在100~300元/吨区间。不少小型厂家已经在波涛汹涌的铝型材市场中销声匿迹了。”

近来欧美经济数据表现强劲,欧元区经济信心连续第五个月好转暗示欧元经济未来数月将继续增长,美国申请失业金人数减少等诸多正面因素为金属市场增添了活跃度。整体来看,全球铝业仍处于供大于求的格局,但9月份全球原铝库存有所下降,尤其是西方国家铝需求表现强劲;LME 铝库存持续减少为铝价提供支撑,10 月份铝市走势强劲,突破16 000 平台后价格重心上移;中国节能减排的影响仍在继续;综合以上因素我们认为:短期内,铝市场仍将延续当前态势,迎来一波较为积极的行情。

猜你喜欢

中国金属通报(2022年14期)2023-01-06

轻合金加工技术(2021年12期)2021-12-31

中国品牌(2019年10期)2019-10-15

资源再生(2019年1期)2019-03-04

制造技术与机床(2018年8期)2018-10-09

制造技术与机床(2017年2期)2017-05-04

制造技术与机床(2017年2期)2017-05-04

制造技术与机床(2017年12期)2017-02-02

太阳能(2015年6期)2015-02-28

中国质量与标准导报(2013年8期)2013-03-11