煤炭行业2011年投资策略

2010-11-02 06:24国泰君安证券

山西煤炭 2010年11期

国泰君安证券

煤炭行业2011年投资策略

国泰君安证券

2010年煤炭市场回顾:总体基本平衡

1.煤炭价格走势平稳,市场平衡为主

2010年煤炭市场总体处在一个平衡状态,下游库存一下处于合理水平。煤炭价格一直在高位运行,表现出了淡季不淡,旺季不旺的特点,到目前为止,一直处于合理波动区间。见图1,图2。

图1 秦皇岛煤炭价格走势波动不大

图2 只供电厂煤炭库存量一直处于合理水平

2.煤炭行业经营业绩保持良好的势头,利润增长了65.2%

受益于销量及煤价的上涨,煤炭行业经营业绩保持较高增速。根据统计局1—8月份的数据显示,煤炭行业实现营业收入为14 461.6亿元,同比增长42.9%,利润总额2 046.0亿元,同比增长65.2%。见图3。

2011年煤炭市场展望:稳中向好

图3 煤炭行业保持较高的成长性

从对整个煤炭市场运营分析框架来看,供给更多取决于煤炭行业本身的结构及进度调整,而需求则是取决于整个宏观经济的走势。

1.需求侧:宏观经济逐步向好,经济大周期启动在即

(1)经济小周期逐步筑底

从短期看,2010年二季度开始的房地产调控使得经济小周期已进入底部,2011年一季度是这轮经济调整的底部。见图4。

图4 经济小周期逐步筑底,新一轮经济大周期启动在即

(2)新一轮经济大周期启动在即

从中期看,新一轮的宏观经济上行启动在即:2011年是实施“十二五”规划的第一年,各个行业规划已制定完毕,新批建项目开工上马,可以预计,明年经济将保持良好的增长势头,宏观经济重拾升势,从而带动大宗商品的需求。

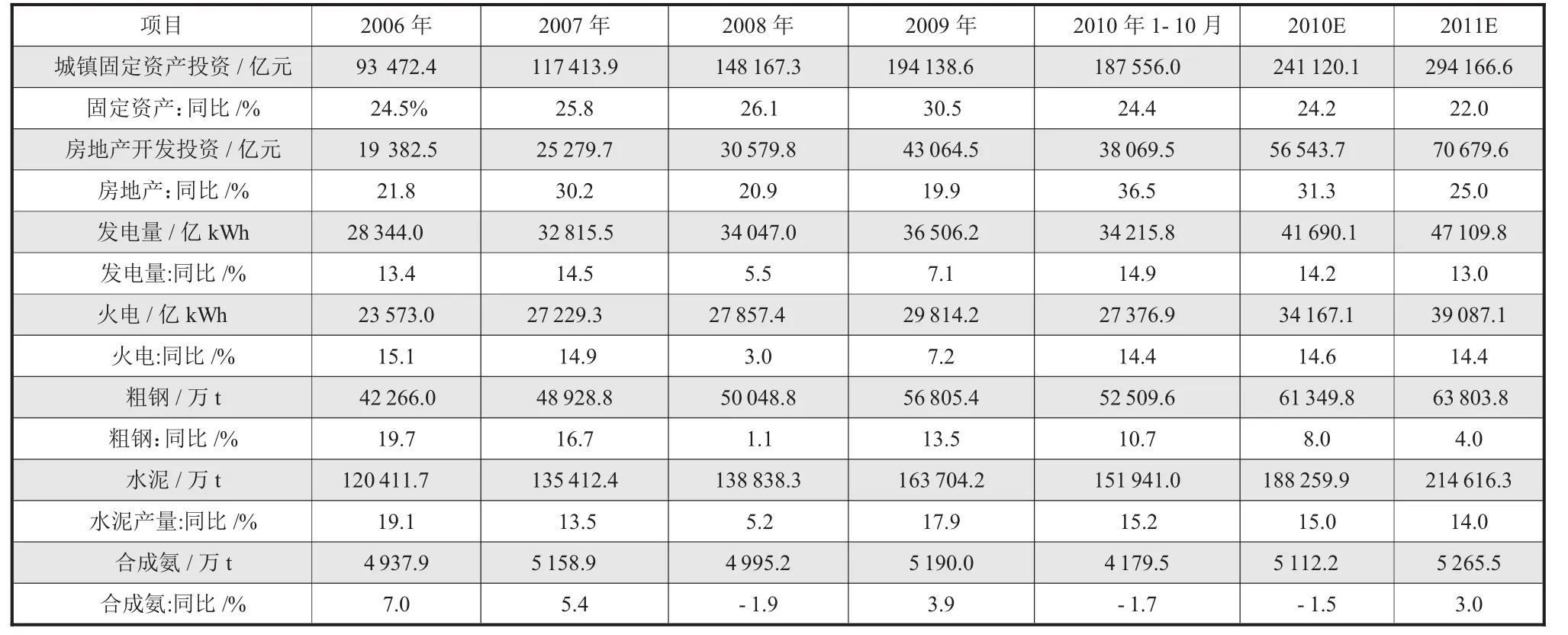

预计2011年固定资产投资增速仍将保持历史均值水平,预计在22%以上。同时房地产投资增速可能会有小幅回落,主要原因是受房地产调控政策影响,但保障房建设力度的增大部分缓解了社会资本建房的投资下降带来的影响。

经研究认为,2011年宏观经济总体规划目标是“保增长,防通胀”,预计GDP增速保持在8.5%~9.0%区间内,根据能源、电力弹性系数走势分布,因此大致预测2011年煤炭消费增长率为7.2%左右。见图5,表1。

图5 能源弹性系数及电力弹性系数比较

2.资源整合进行时,增量有限

(1)预计2011年,整个煤炭供给侧仍相对有序

首先,煤炭资源整合仍在进行,小煤矿的产能释放不会一蹴而就。目前煤炭资源整合已经上升到了国家发展战略,从未来“十二五”的规划看,煤炭资源整合仍是大方向,整个规划方兴未艾。比如,继山西进行煤炭资源整合后,河南、陕西也进行了资源整合。如表2,3,4所示。

其次,整合后最显著的特点是行业集中度高,煤企对价格的掌控能力增强,从2010年煤价走势就可见一斑。

表1 煤炭下游行业增速简要预测

表2 全国部分省份煤炭整合目标

表3 山西省煤炭行业“十二五”规划部分要点

表4 山西煤矿兼并重组进展规划

再次,煤炭生产安全性已经被放到前所未有的高度。2010年以来,国家出台多项措放对煤矿安生生产进行监督管理,如领导干部亲自下井、生产矿井要配备安全救援设施等,这一系列有效措施的实施大大降低了煤矿生产的危险性。

(2)从煤炭产量增量来看,“三西地区”仍是煤炭增量来源

从产量来看,内蒙古已成为全国第一产煤大省,内蒙古煤炭产量保持快速增长,1月~10月份产量已突破6亿t,预计全年煤炭产量将突破7亿t,同样,陕西省煤炭产量也保持较快增长。

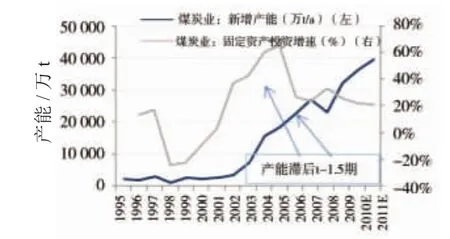

煤炭增量主要来自山西、内蒙古西部以及陕西省北部,预计2011年“三西”地区煤炭增量在2亿t以上,其中内蒙古及山西省增量在1.6亿t。从过去几年煤炭行业固定资产投资增速也可以看出,“三西”地区煤炭固定资产投资增速增长较快。

根据煤炭行业固定资产投资增速及产能释放的关系(煤矿建设期按18个月计算),预计2011年新增产能4亿t。综上分析来看,预计2011年煤炭产量将增加3亿t,保持7%~8%的增速,总体产量规模维持在35.0亿t。见图 6,7,8。

图6 各省份煤炭行业固定资产投资增速比较

图7 煤炭固定资产投资增速与新增产能关系

图8 预计2011年煤炭产量仍将保持稳步上升

(3)铁路运力增量有限,煤炭运输瓶颈压力犹在

通过对2011铁路运力分析发现,铁路运力增量,主要在于原有线路的提能,新修线路的通车,运力增加主要集中在2012年以后。

2011年主要煤炭运输通道铁路运力增加1亿t,仍低于“三西地区”2亿t的煤炭增量,故而煤炭运输瓶颈压力犹在,铁路运输将是影响煤炭市场平衡的重要因素。(见表5)

表5 主要煤炭运输通道运能预测 亿t

3.煤炭进口利于改状况国内供给结构,预计2011年进口量仍将超过亿吨

(1)煤炭需求方面,中国和印度的煤炭进口成为最主要的煤炭需求增长动力

从2009年起,中国已经是最大的煤炭进口国之一,截至到9月份,中国累计进口量1.23亿t,预计全年总进口量为1.6亿t,净进口量将超过1.3亿t。

煤炭进口量的增加改善了国内煤炭供给结构,南方地区加大了煤进口量,这减少了对西北地区煤供给地的依赖,缓解了中间运输环节的压力。见图9,10。

图9 煤炭月度进口量

图10 煤炭月度出口量

(2)短期内,国际市场上对中国煤炭的出口逐步接近极限

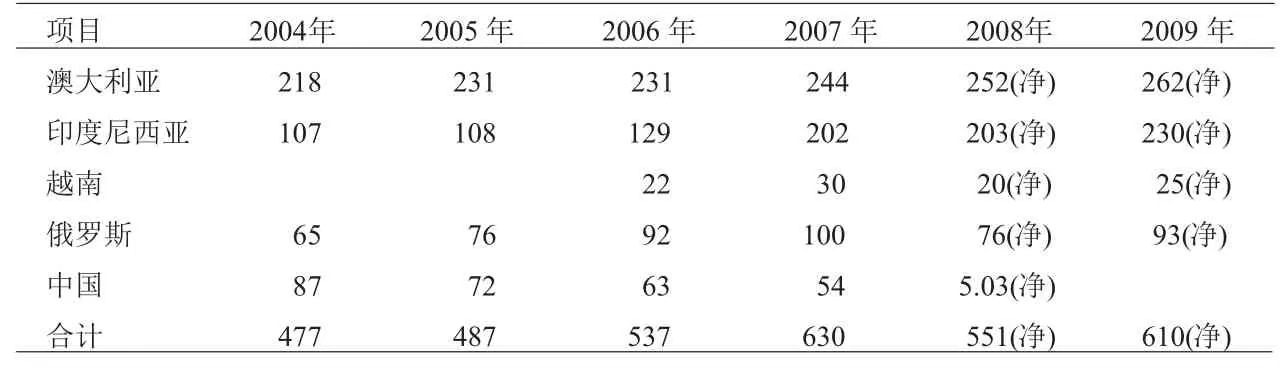

从2011年煤炭市场看,煤炭供给相对有限,主要出口国,如澳大利亚、印尼,限于基础设施的制约,出口增量有限,短期看,目前中国1.5亿t的规模正在接近供给极限。(见表6,7)

同时,来自蒙古国的进口量正在大幅增加,未来将在为中国的进口国之一,而且进口煤炭以中国所稀缺的炼焦煤为主。随着临策铁路(包头临河连接策克口岸)在2009年底通车,来自蒙古国的炼焦煤量正在大幅增加,增加了煤炭供给,预计2010年进口量可达1 200万t。见图11。

图11 自蒙古国冶金煤进口量及煤价比较

(3)亚太地区煤炭市场新兴需求正大幅增长

亚太煤炭市场的新兴需求正在大幅增长,除中国外,印度对煤炭的需求增长也较快。根据印度规划委员会对“十一五”规划进行的中期回顾,2011年-2012年印度的煤炭供需缺口达到8103万t,到2016年-2017财年将增加至8 650 万 t。

从数据分析中可以看出,2011年从国际市场上进口的煤炭量可大致维持在今年的进口水平,进口总量为1.5亿t。

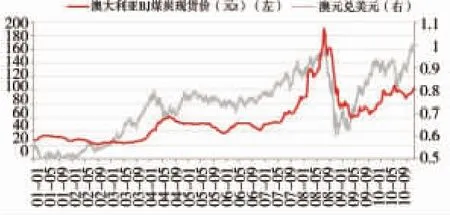

(4)预计国际动力煤价将产稳在100美元/t以上。

国际煤价预计涨幅在10%-15%之间,(可借鉴日澳间的动力煤价格谈判)预计国际动力煤价将稳在100美元/t。此外,美元的贬值及澳元的升值也将会推动煤炭价格的上涨。见图12。

表6 亚太地区主要煤炭出口国及出口量一览 百万t

表7 亚太地区主要煤炭进口国进口量一览 百万t

图12 澳元升值也是BJ煤价上涨的原因之一

预计煤炭价格小幅上涨10%左右

1.预计重点合同煤价格上涨30元/t~50元/t,现货煤价上涨10%左右

预计2011年煤炭价格将温和上涨,下游电力行业经营的恶化制约煤价的上涨幅度。

重点合同煤价格预计涨幅为30元/t~50元/t。从目前的煤炭价格水平看,现货煤价格涨幅较大,高出同质合同煤价格近200元/t。此外,考虑到当前通胀压力大,“煤电联动”难以启动,下游电价难以涨价,这也同样制约了煤价的上涨。

预计市场现货煤价涨幅应在10%左右。伴随着宏观经济的软着陆,2011年宏观经济走势可期,未来煤炭价格总体可期。但是下游电力行业盈利的精心化制约煤价的大幅上涨。见图13,14。

图13 山西省国有重点煤矿综合售价

图14 秦皇岛动力煤价格走势

2.预计炼焦煤价格总体小幅上涨,主焦煤价格涨幅在7%-8%的幅度

根据预测,2011年钢铁产量将保持4%左右的低水平增长,故而炼焦煤需求增量不大。因为炼焦煤是较稀缺的煤种,更应该从供给的角度分析:一方面,经过一年多的资源整合,山西地区炼焦煤供给逐步恢复;另一方面,炼焦煤进口量在总进口量中占比较高。

综上分析,预计2011炼焦煤价格总体保持小幅上扬态势,以太原地区主焦煤为例,2010年均价1 240元/t,预计2011年价格涨幅在100元/t左右,上涨7%~8%的幅度。见图15,16。

图15 山西中部地区炼焦煤价格走势

图16 西山煤电公司炼焦煤销售价格走势

3.预计无烟煤价格继续高位震荡,其中洗中块上涨30元/t左右

无烟煤对应化工行业,主要产品合成氨产能过剩,受节能减排影响,2010年产量略有下降,预计2011年产量保持小幅增长,根据预测,2011年合成氨产量增速为3%左右,对无烟煤需求增量有限。无烟煤中块煤较为稀缺,价格一直高位震荡,以阳泉无烟中块为例,2010年均价为800元/t,预计2011年涨幅在30元/t左右。

煤炭行业投资策略

1.煤炭股大机会因素:流动性和低估值

煤炭股弹性比较大,比较历史上煤炭股的几次大机会,煤炭股业绩相对平稳,走势波动主要源于估值的变化,估值区间分布在(10-30)之间。分析得出,货币流动性对煤炭股估值提升起到至关重要作用,同时,低估值是煤炭股大涨的必要条件,主要分析2007年以来的煤炭股估值走势:

2007年—流动性过剩:煤炭行业最高估值为78.0倍,涨幅为572.6%,恰逢大牛市,估值受流动性过剩、人民币升值以及经济过热推动。

2008年——煤价上涨超出预期:煤炭市场供需偏紧,煤价大幅上涨,最高涨幅逾95%以上,在当年A股市场走势整体偏弱的情况下,推动煤炭股阶段性上涨。

2009年——流动性推升:宏观经济在危机中反转,再加上信贷资金大量释放,煤炭股估值显著提升。

2010年——流动性预期必善:低估值下流动性预期改善,主要受美联储二次量化宽松影响,美元指数走低,催生煤炭股的商品属性,估值大幅提升。见图17。

图17 近年来煤炭股估值走势分析资料

2.资源整合背景及大类资产配置的角度

(1)“线”:煤炭资源整合北景下的投资机会(偏重个股机会)

“煤炭资源整合”这条主线仍然贯穿整个“十二五”规划,通过资源整合,煤炭行业集中度大幅提高,大中型公司充分受益,煤炭资源获取能力增强,煤炭上市公司主要通过两条途径受益:直接参与资源整合,获取资源、提升产能,如西山煤电;由集团参与整合,待资产相对成熟后,完成对上市公司的注入。如表8所示。

(2)“面”:宏观经济面整体运行,从大类资产配置的角度来发掘煤炭股的机会(偏重行业整体性机会)

煤炭股具有商品属性和金融属性的两重性,其走势与大宗商品价格走势具有趋同性,故大类资产配置的角度比较适合煤炭股的投资。

根据“美林投资钟”大类资产配置基本原理,2011年宏观经济走势显示,大宗商品具有良好的投资机会:首先,宏观经济小周期见底,大周期复苏上行;其次,通胀压力逐步增加,预计2011年通胀仍将持续。

经研究认为,2011年通胀仍将持续,预计CPI在3.5%以上。一方面,国内的货币政策对煤炭股走势更有影响力,比如信贷投放(M1),加息等,随着通胀压力增大,国内货币紧缩预期增强,这将在短期内影响大宗商品走强;另一方面,加息的上半程并不会影响宏观经济走势,同时会促使人民币逐步升值,预计2011年升值幅度在3%~5%,热钱的可能涌入,会促使流动性上升。国际方面,美元指数趋势性走弱将延续,外围流动性支撑。对于美元走势,由于美国经济复苏迷茫,再次量化宽松已经实施,美元阶段性走弱不可避免。

(3)盈利稳定增长,估值优势再现

2011年煤炭板块营业收入(市场一致预期)同比增长15%以上,净利润增速保持在21%以上,依然保持稳定增长。

综上分析,煤炭板块本身基本面良好(总体平衡,煤价小幅上涨),盈利保持稳定增长,此外,宏观经济、流动性预期均呈现出正面的影响,目前煤炭板块经过短期调整,估值优势再现,对应2011年市盈率17倍,给予行业“推荐”评级。

3.上市公司推荐

煤炭上市公司方面:从资产注入预期及内生性增长性选股,此外,同样积极挖掘板块中具有独特小煤种的公司资产注入:国阳新能、山煤国际、平煤股份;内生性:西山煤电、兰花科创、兖州煤业此外,我们同样积极挖掘板块中具有独特小煤种的公司,比如,潞安环能(有烟喷吹煤)、昊华能源(无烟粘结煤)。

综上,重点推荐股票:潞安环能、昊华能源、兰花科创。如表9、10、11 所示。

表8 煤炭行业“十二五”规划部分要点

表9 重点覆盖煤炭上市公司盈利预测及投资评级

表10 煤炭上市公司营业收入增速百分比 %

表11 煤炭上市公司净利润增速百分比 %

1672-5050(2010)11-0021-06

猜你喜欢

中国化肥信息(2022年6期)2022-08-31

中国化肥信息(2022年4期)2022-06-07

中国化肥信息(2022年2期)2022-04-19

中国化肥信息(2021年7期)2021-11-06

中国化肥信息(2017年3期)2017-12-23

能源(2017年11期)2017-12-13

能源(2016年3期)2016-12-01

中国化肥信息(2016年45期)2016-06-15

工业炉(2016年5期)2016-04-10

当代贵州(2015年18期)2015-08-22