解读政府信息公开排行榜

2010-10-28 08:38刘小兵

检察风云 2010年14期

文/刘小兵

解读政府信息公开排行榜

文/刘小兵

在现有的政府信息公开体制之下,行政部门公开信息的意识非常缺乏。各省的那种既不愿充分公开信息,又不甘排名太过落后的矛盾心态,导致了我国政府信息公开方面的不尽如人意。

刘小兵

上海财经大学公共经济与管理学院副院长,民革上海市委常委,上海市政协委员。

2009年和2010年,上海财经大学公共政策研究中心对我国31个省的省级财政信息公开状况,连续进行了两次调查与评估;2010年同时还对31个省的11个部门的行政收支及相关信息公开状况作了调查与评估。结果是非常让人惊讶的:如果以百分制计算,省级财政信息公开状况全国的平均评估得分2009年为21.71分,2010年为21.87分;省级行政收支及相关信息公开状况全国的平均评估得分为3.21分。让人惊讶的不仅在于如此低的得分,更在于为什么会是这样一个结果。2008年5月,我国就已经正式实施了《中华人民共和国政府信息公开条例》,但过去了两年,为何我国财政信息公开的状况还是如此糟糕,是什么原因使得我国政府信息的透明度如此之差?

省级行政收支及相关信息的公开状况

省级行政收支及相关信息公开状况的调查评估,是以2007年末省本级(不包含下属单位)收支决算数及统计数为调查对象,选择了教育、卫生、工商、财政、交通等11个省级行政部门,并要求其公开包括工资、招待费、单位人员、公车购置情况等在内的25项行政收支及相关信息。信息公开状况的调查结果被赋予分值进行量化处理,包括信息分和态度分。每个具体行政部门的信息满分为250分(25项信息×10分),态度满分为10分。将信息评分与态度评分加总,可以得到省级11个部门的行政收支及相关信息透明度的总分,满分为2860分(260分×11个部门)。各省得到的分数除以满分即可得到以百分制计算的各省得分,并可以进一步推算出全国平均得分。

之所以在评分中加上态度分,是因为考虑到行政部门对信息申请的态度是决定信息是否公开的一个至关重要的因素。态度评分所考察的主要是行政单位对于信息公开申请的重视程度,评分标准是:对信息申请给予明确答复的给满分(不管是否提供信息);对通过信函、传真、电话、短信和电子邮件对信息申请做出反应但未最后给出明确答复的给5分;对信息公开申请未曾有过任何形式做出回应的不给分。

对全国341个省级行政收支及相关信息公开状况调查评估的最终结果显示,全国各省平均得分以百分制计算为3.21分。其中,信息得分平均为1.83分;态度得分平均为37.5分。之所以如此不尽如人意,是以下几方面的因素共同作用的结果:

第一,有68%共232个单位没有就信息公开申请给出最后的答复(参见下表)。其中,占56.9%共194个单位没有就信息公开申请给予任何反馈;占11.1%共38个单位曾经联系过但最后不了了之。

第二,在剩下的109个给予明确答复的单位中,仅有18个单位提供了信息,而其他的91个单位则以各种形式的理由对于信息公开申请给予直接或间接的拒绝。这也就意味着,在最后给予答复的109个单位中,在信息评分方面,有91个单位的评分也是零分。这使得341个单位中共有323个单位(占94.7%)的信息得分为零,最终能够提供数据而能得分的单位只有5.3%。

第三,即使对于能够提供信息的18个单位,它们所提供的信息也是有限的而不是全部的。

上述分析表明,导致我国行政收支及其相关信息不透明的一个很重要的原因是,行政部门公开信息的意识非常缺乏,竟然高达56.9%的行政部门对信息公开的申请不理不睬,没有任何反应!

省级财政信息的公开状况

对省级财政信息公开状况的调查评估也分为两个部分:一是对申请公开的113项财政信息的公开情况进行评估,二是对各省信息公开机构的态度进行评估。对信息公开情况同样被赋予分值进行量化处理,包括信息分和态度分。信息满分为1130分(113项信息×10分),态度满分为50分。将信息评分与态度评分加总,得到各省财政透明度的综合评分,满分为1180分。各省得到的分数除以满分即可得到以百分制计算的各省得分,并进一步推算出全国平均得分。

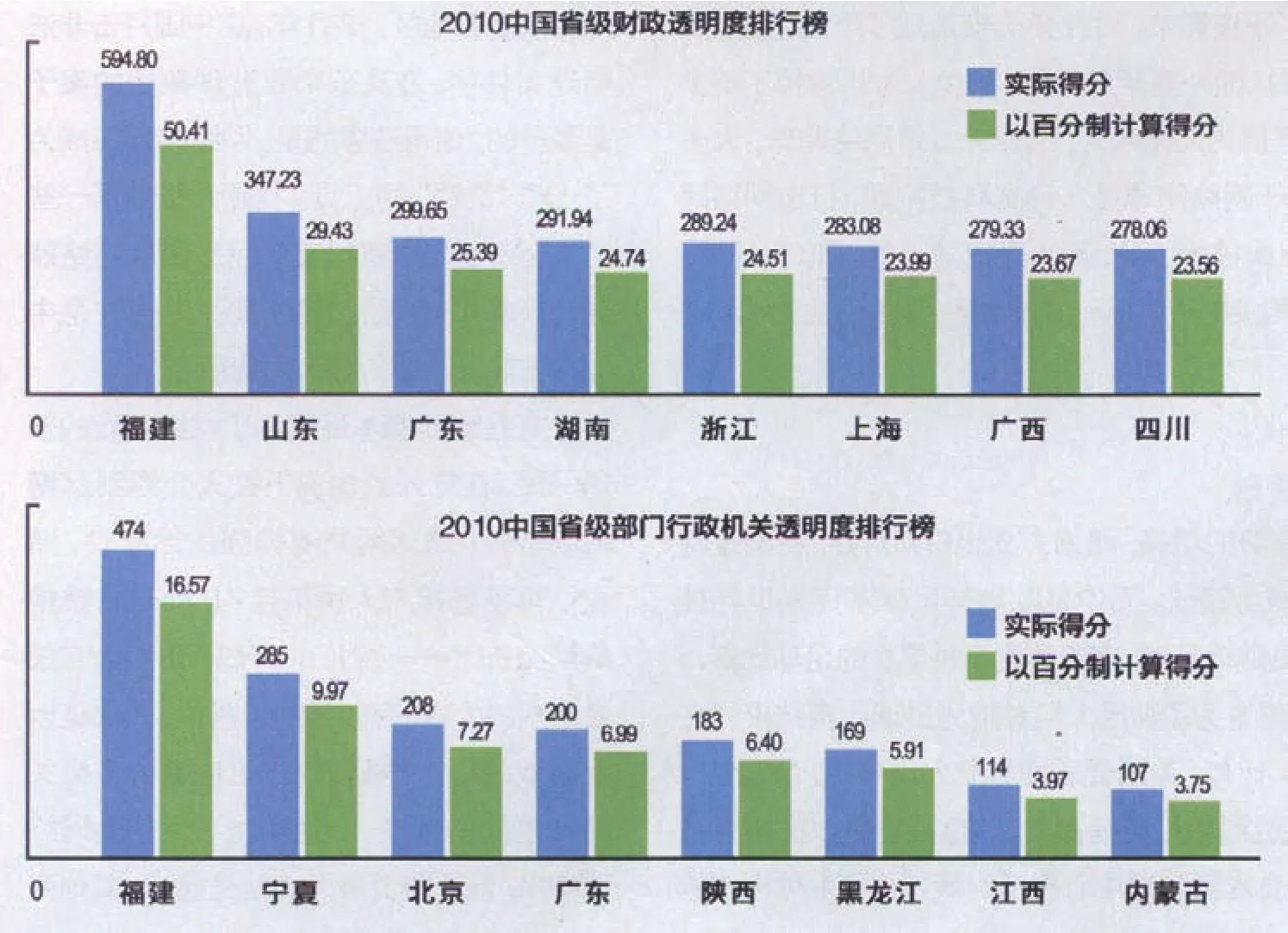

对省级财政信息公开状况的调查评估结果显示,2009年全国平均得分为21.71分,2010年为21.87分。同时,我国政府信息公开状况表现出两个非常有趣的特征,一是中国省际之间财政透明度差异不大,二是各省财政透明度得分的差距在缩小。

如果我们将2010年省级财政信息公开状况以百分制计算的得分分为50%以上、30%-50%、20%-30%和20%以下这样四组的话,只有1个省份进入了第一组,没有省份进入第二组,有18个省份进入了第三组,有12个省份进入了第四组。31个省份中得分最高的是福建省,得到了50.41分,最低的省份是宁夏回族自治区,仅得到15.37分,与福建相比高低相差3倍多。这似乎表明我国省际之间的财政透明度状况差异较大。但如果我们换个角度思考,去掉一个最高分,去掉一个最低分,那么可以发现,各省份就全部集中在第三、第四组了。这显然表明中国省际之间财政透明度差异并不大。另外,第一和最后一位的得分相差35.04分。而2009年这一差额为47.9分(蒋洪:《2009中国财政透明度报告》),2010年的得分差距大幅度缩小。不仅如此,比较其他省份两年间的得分情况同样可以发现,今年透明度较好省份和较差省份的得分差距相比去年也有所缩小。这一现象实际上反映了在现有的政府信息公开体制之下,各省既不愿充分公开信息,但又不甘排名太过落后的一种矛盾心态。

上述情况表明,被调查的政府部门在信息公开的意识上存在一定程度上的种种顾虑。正是这种意识上的矛盾心态导致了我国政府信息公开方面的不尽如人意。

调查结论与建议

根据对我国省级财政信息公开状况以及行政收支及相关信息公开状况的分析,我们得出一个基本的结论是,我国各级政府主动公开信息的意识还非常薄弱,地方政府在信息公开的态度上仍有所顾虑,处于观望和犹豫状态。同时,尽管我国的政府信息公开近年来取得了一定的进展,但总体上而言,与我国政治经济的发展程度仍显不相适应,远未能满足社会公众对政府信息提出的诉求。为此提出几点建议如下:

⒈各级政府加大财政信息公开的力度,不仅中央政府要采取行动,各级地方政府也要采取行动;不仅政府预算要透明,所属各部门和单位的预算也要透明。只有纵向各级财政以及横向各部门单位都重视起来,财政透明度才会全面的提高。

⒉实现财政透明应该有一个适当的时间表。国务院已经提出用两到三年的时间实现中央全部部门预算的公开,这也应该成为省以及省以下各级地方政府财政实现部门或单位预算公开的时间节点。

⒊要明确透明的“度”,这是实现财政透明的关键问题。从我国目前大量公款用于个人消费的现状来看,应该以社会公众能够在事前、事中或者事后有效地将“三公消费”以及其他不适当的公款消费识别出来,并加以制止或者追究责任为适当“度”的标准。

总而言之,对于我国目前的各级监督检查事业,我们迫切应做的事情用一句话来表达就是:加强信息公开意识,夯实监督检查基础。

编辑:董晓菊 dxj502@163.com

猜你喜欢

当代水产(2019年11期)2019-12-23

中国外汇(2019年19期)2019-11-26

消费导刊(2018年10期)2018-08-20

中国财政年鉴(2017年0期)2017-07-04

中国卫生(2015年10期)2015-11-10

中国卫生(2015年10期)2015-11-10

系统工程学报(2015年3期)2015-02-28

现代企业(2015年5期)2015-02-28

现代企业(2015年5期)2015-02-28

中国土地科学(2014年4期)2014-03-01