企业盈余管理行为对审计费用的影响

—— 基于2005~2008年上市公司数据的实证研究

2010-10-24 03:05北京交通大学田晓琳祝祖强

中国商论 2010年29期

北京交通大学 田晓琳 祝祖强

企业盈余管理行为对审计费用的影响

—— 基于2005~2008年上市公司数据的实证研究

北京交通大学 田晓琳 祝祖强

本文在Simunic审计收费模型研究的基础上,选取2005~2008年深市966家公司的审计数据,实证分析了我国特有监管制度下的盈余管理行为对审计费用的影响。结果发现,审计费用在一定程度上与盈余管理正相关,注册会计师对企业的盈余管理行为应给予更多的关注。

审计费用 盈余管理 审计监督

1 审计收费概述

审计收费(Audit Fee),是审计服务供需双方就审计服务供求所达成的价格。对审计收费的指导与监管是注册会计师行业监管的一项重要内容。注册会计师审计收费一般由以下几部分构成:

(1)审计产品成本:审计成本多少一般取决于客户规模、业务性质和复杂程度、内部控制强弱。

(2)预期损失费用:预期损失费用随着被诉讼风险的增加而增加。

(3)审计市场竞争的强弱。若审计事务所之间竞争激烈,总体审计费会减少。若会计市场需求旺盛,总体审计费会增加。

(4)审计事务所自身特征对审计收费的影响。如事务所的品牌、服务质量等。拥有这些品质的注册会计师收费较高。

2 样本选取

本文选取了深市2005~2008年上市公司的数据进行研究,同时对数据进行了筛选,筛选原则是:

(1)同时披露了2005~2008年的年度财务审计费用的A股上市公司;

(2)按权责发生制而非根据收付实现制披露年度财务审计费用;

(3)对财务审计费用和财务审计以外的其他费用进行了明确区分;

(4)剔除了金融类企业。

根据以上标准,共筛选出322家符合条件的上市公司。研究所使用的数据来自国泰安数据库;审计意见、审计师事务所名称分别来源于巨潮资讯网,本文使用SPSS16.0进行分析。

3 研究假设与变量设计

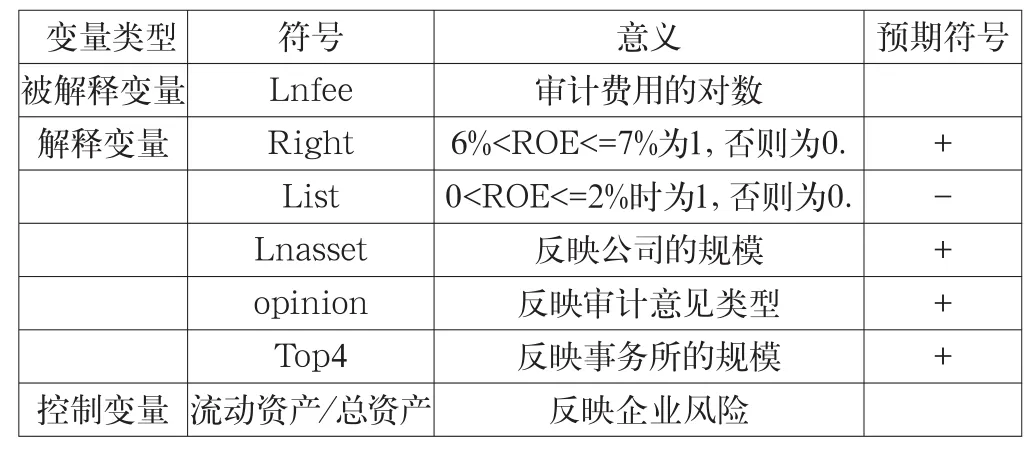

假设1:公司净资产收益率处于区间(6%,7%)与审计费用正相关,净资产收益率处于区间(0,2%)与审计费用负相关。

研究发现,净资产收益率处于“保牌”区间的公司,注册会计师面临审计失败的风险较大;而对净资产收益率处于“保配”区间的公司,面临审计失败的风险较小,审计收费较低。

假设2:公司规模与年度财务审计费用正相关。

目前来看,上市公司在制定会计师事务所报酬时都会考虑公司期末资产总额、合并会计报表单位数等指标,甚至要参考同类公司的收费标准,然后由事务所报价,最后由双方协商确定报酬。

假设3:由国际四大会计师事务所审计与年度财务审计费用正相关。

国际四大会计师事务所凭借其专业素质和良好的职业声誉,审计收费相应也比国内会计师事务所高。

假设4:不同的审计意见类型对审计收费有不同程度的影响。

非标准审计意见可能会给投资者传递负面信号(Whittred,1980),上市公司管理当局会力图避免。因此,本文将上市公司“被出具非标准无保留审计意见”也作为变量纳入模型。

最后,本文将“流动资产占资产的比重”作为模型中的控制变量。各变量的说明见表1:

表1 变量说明

4 实证分析

本文首先对样本进行了描述性统计,以初步了解样本情况,并观察样本的若干特征,见表2:

表2

由表2可以看出,我国审计市场收费存在较大的差异。样本数据也显示出年度审计定价最低值与最高值之间差距较大。 事务所规模和公司规模对审计收费具有一定程度的影响。

表3

随后,本文对样本数据进行的相关系数分析,具体结果见表3。

由表3可以看出,审计费用与List、审计意见在0.05的水平上呈现负相关关系,这与假设相一致;审计费用与流动资产或总资产在0.05的水平上成显著的正相关关系,与事务所规模在0.01的水平上呈现显著的正相关关系,与我们的假设相一致。但公司规模并没有检验出一定得相关关系,这可能与我们筛选样本时的条件限制相关。

5 主要结论和局限性

本文研究发现:净资产收益率处于“保牌”区间,与年度财务审计费用存在显著负相关关系;此外,公司规模、事务所类型等显著影响年度财务审计费用。针对本文的研究,特提出如下政策建议:

(1)对不同的盈余管理行为,监管程度和力度可以有所不同;

(2)审计费用的披露质量有待进一步提高。

本文也存在一定的局限性,我国上市公司对于审计费用的披露很不规范,从而影响了审计定价数据可信度,我们在研究中也无法控制这种影响。另外,本文没有考虑行业因素等公司内部治理机制的影响,从而可能会对研究结果产生影响。

[1] 张继勋,陈颖.风险因素对我国上市公司审计收费影响的分析——沪市2003年报的数据[J].审计研究,2005,(4):15~18.

[2] 夏文贤,陈汉文.审计师变更、审计收费与审计委员会效率[J].财会通讯(学术),2006,(2):12~15.

[3] 张继勋,徐奕.上市公司审计收费影响研究[J].中国会计评论,2005,(6):15~21.

F270

A

1005-5800(2010)12(c)-081-02

猜你喜欢

世界建筑导报(2022年3期)2022-06-23

中国注册会计师(2021年9期)2021-10-14

中国注册会计师(2021年9期)2021-10-14

中国注册会计师(2021年9期)2021-10-14

中国注册会计师(2021年8期)2021-08-25

世界建筑导报(2021年1期)2021-03-04

世界建筑导报(2020年2期)2020-12-31

中国外汇(2019年10期)2019-08-27

中国会计年鉴(2018年0期)2018-07-19

现代企业(2015年6期)2015-02-28