纳税评估的基础:对个人收入监管的国际经验及其借鉴

2010-10-12 07:48:24安体富

铜陵学院学报 2010年6期

安体富

(中国人民大学,北京100872)

纳税评估的基础:对个人收入监管的国际经验及其借鉴

安体富

(中国人民大学,北京100872)

一、税源监管是纳税评估的基础

纳税评估与税基评估的基础是对纳税人税源的监管,并且它是衡量纳税评估质量的根本标志。对纳税人税源的监管,包括对法人(公司、企业和单位)税源的监管和对自然人(个人)税源的监管。对个人税源的监管主要是对个人收入和财产的监管,涉及的税种主要有:个人所得税、房地产税、遗产和赠与税、社会保障税(交款)和车船税等。对这些税种的开征越来越重要,这不仅是因为,这是保障政府收入最具潜力的税种,更为重要的是,这是调节贫富差距、实现公平分配的重要税种,今后应成为税收监管和评估的重点。但是,由于个人收入和财产来源的多元化和极度分散化,加之大量隐性收入(灰色收入和黑色收入)和隐性财产的存在,对其监管的难度很大,必须花大力气解决。这里,问题的关键是个人收入和财产的信息不对称,解决的出路在于实现税收征管的现代化。税收征管的现代化,主要是指征管手段的现代化和征管的法律制度的现代化。征管手段的现代化主要是指对现代信息技术和网络的广泛和统一的运用;征管法律制度的现代化是指征管的法律制度要符合现代经济社会发展的要求,它是实现税收征管手段现代化的制度保障。目前我国国税系统已推行了金税一期和二期工程,金税三期工程正在拓展,但是,直到今天国税与地税之间尚未联网,税务部门的网站与银行、企业、证券、工商、海关、公安等相关部门的网站更未对接,因此,对企业资金运动、财务收支和个人财产收入状况很难进行真正的完整的监控,出现这一局面的原因,不在于技术,而在于没有这方面的法律制度保障。不解决这一问题,税收征管能力就很难上一个新台阶,发生根本性的转变。而这正是我国目前和今后亟待解决的问题。下面以对个人收入的监控为例,介绍国外经验及其借鉴问题。

二、对个人收入监管的国际经验

(一)普遍实行纳税人识别号码制度和纳税登记制度,并通过相关法律加以保障

美国从1962年就开始实行纳税人识别号码与社会保障号合而为一的制度,规定个人劳动补偿(薪水、工资和酬金)和收入(红利和利息)的每一个付款人必须从收款人那里获得该纳税人的社会保障号,并在付款人要求用一笔费用或成本抵扣其收入前,向国内收入局(IRS)报告,这样资金的流动能够被追踪,任何资金的收入能够被确认。

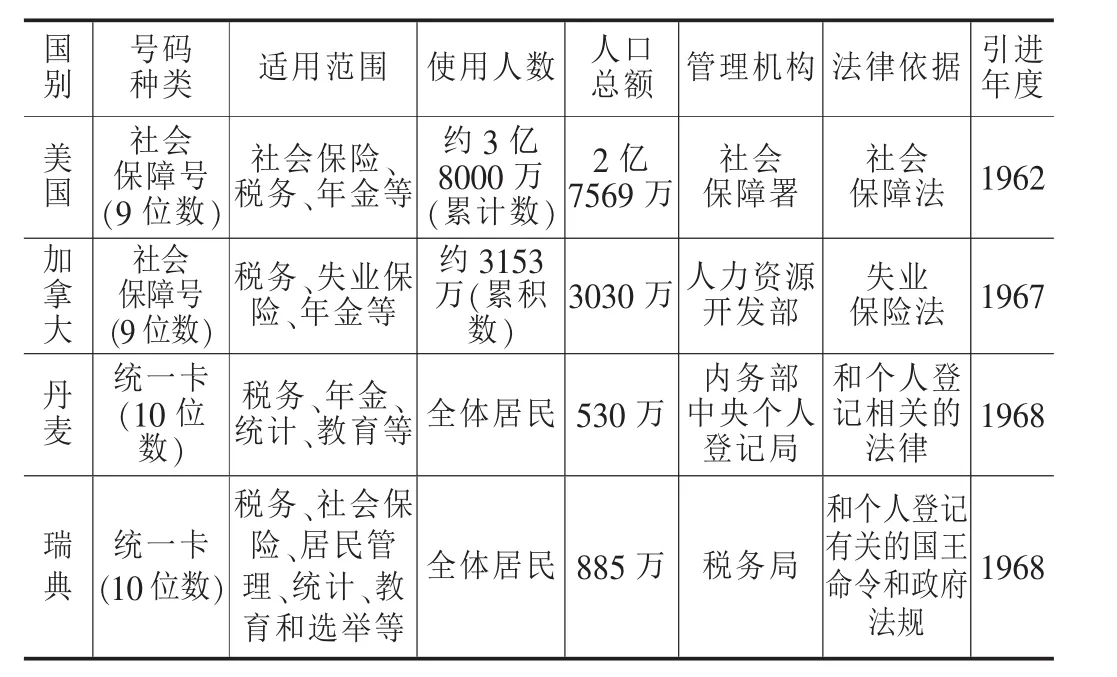

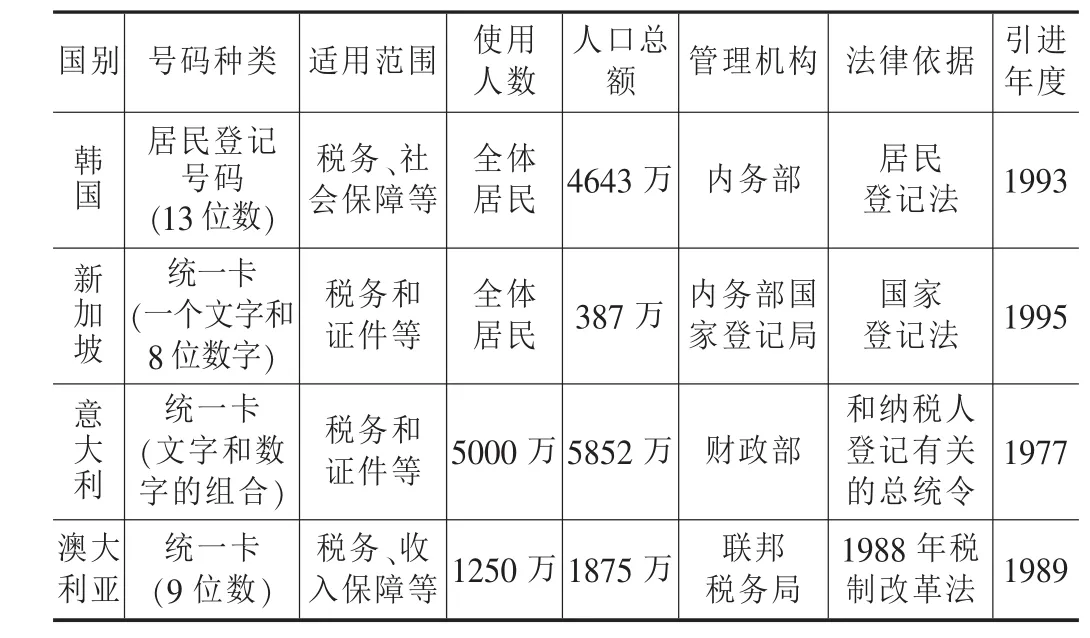

与美国相似,加拿大也实行纳税人识别号码与社会保障号合而为一的制度。意大利规定,凡年满16岁的公民必须到当地税务机关登记并领取纳税人识别号码卡,该号码在全国范围内是唯一的,所有与纳税人取得收入有关的各种活动都离不开这一号码。澳大利亚在1989年对使用纳税人识别号码采取了鼓励性措施,规定使用纳税人识别号码的纳税人可以按20%的预扣税率进行扣税,不使用者则按48.25%的预扣税率扣税,而且使用识别号码与不使用相比,还可以得到一些扣除、抵免等税收优惠。印度强制执行个人永久纳税人识别号码制度,规定凡纳税人必须向税务机关申请一个个人账号作为纳税人识别号码,这个账号将伴随纳税人一生,这样有助于印度政府监控个人财务往来资讯,使纳税人的各项收入无以遁形,一目了然。我国香港地区以居民身份证号作为纳税人识别号码。见下表:

部分发达国家的纳税人识别号码制度

(续上表)

(二)普遍实行源泉预扣税制度或支付方强制性预扣税制度

美国实行支付方强制性预扣税制度,该制度的重要特征是由付款人在源头预扣预计的税款,付款人愿意执行,因为它是确认支付款为成本或费用的条件,这可用于减少其利润或收入;否则,成本或费用将不被接受,付款人的利润和收入将更高,导致付款人自己承担较高的税收。日本税法规定,凡工资、薪金、利息、股息以及所得税法特别规定的其他所得,都必须由支付者在支付上述所得时源泉预扣所得税,并在预扣月份次月的10日内向政府缴纳税款。澳大利亚除了对工薪实行源泉预扣税制度外,还在1983年实行了指定支付制度,规定建筑、珠宝加工、木工、技术服务、汽车修理、清洁等通常使用现金支付的行业在支付劳务和服务款项时按20%的税率进行源泉预扣。

(三)普遍实行现金交易报告制度,大力推行非现金结算,最大限度地控制现金交易

美国、澳大利亚等国家以及我国的台湾和澳门地区均建立有覆盖社会各个行业的广泛的现金交易报告制度,无论是银行还是企业都必须承担向政府有关部门(比如反洗钱情报部门)进行现金交易报告的义务。各国规定银行进行现金交易报告的资金下限,美国是1万美元,加拿大是1万加元,澳大利亚是1万澳元,德国是2万马克,荷兰是2.5万荷兰盾。另外,美国、加拿大等国还规定了客户对国税局的现金交易报告制度,美、加的《银行保密法案》(Bank Secrecy Act)规定,客户进行任何超过1万元的现金交易,都要填写一份现金交易报告(CTR),然后在15日内交入国税局;若客户于同一日内,在不同的分行做现金交易超过1万元,也要报告。因此,经济发达国家的经济活动90%左右实行非现金结算(即转账结算),只有10%左右实行现金结算。此外,一些发展中国家和地区也在着手推行控制现金交易的制度,比如越南国家银行2005年向政府呈报有关不使用现金结算议定草案,规定个人和组织在付费时,只有在500万盾以下才能使用现金支付;向没有开设账户的个人付款,使用支付的现金限额在1000万盾以下;超过此限额,任何个人和组织都不能用现金结算。

(四)普遍注重与银行、海关、雇主等第三方信息库的联网,最大限度地掌握纳税人信息

在很多经济发达国家,税务机关为获取纳税人必要的纳税信息,税务机关实现了与企业、海关、银行、商店等各种涉及纳税人收入、支出、消费、储蓄、汇兑行为的单位的纳税人信息库联网,以最大限度地掌握纳税人的信息。例如,美国国内收入局装有一套“货币-银行-企业”检查系统,它的数据库里储存着来自银行、企业和货币使用者的流动信息,每当有数额超过1万美元以上的现金交易时,税务局就能及时发现。发达国家在税收信息共享方面取得的成功是与健全的法律规定分不开的。例如,许多国家在法律上规定了第三方的信息提供义务,在所有OECD国家中,雇主都必须向税务机关提供资料说明其对雇员进行工薪支付的数额,多数OECD国家要求银行和其他金融机构提供向特定纳税人进行利息支付的信息。另外,一些发展中国家在税收信息库共享方面也取得了很大的进展。印度全国500多家税务机关已全部联网,该网络还和银行、重要消费场所、证券交易所等机构联网,税务人员有权调阅这些机构的账目,从而掌握纳税人的信息。

三、借鉴与启示

(一)在全国范围内普遍采用纳税人永久单一税号,并与支付方强制性预扣税款制度相结合

可以将纳税人的身份证号码作为个人的永久纳税号码。个人在取得工资、薪金和红利、利息等收入时,付款人必须从收款人那里获得其身份证号码,并为收款人预扣税款,因为不这样做,这笔支付款项就不会被税务局认可,从而不能作为成本或费用在收入中扣除。

(二)个人收入的完全货币化

我国解放初在干部中曾实行过供给制,后来改为工资制,但在整个计划经济时期的工资是不完全工资,工资中不包括住房,住房由政府和单位分配,房租很低,基本上仍属供给制。90年代以来,进行了房改,但到一定级别后则不再实行,而仍由政府供应。另外,目前我国的“三公消费”包括公务用车、公款出国和公款招待等,一年花费9000多亿元,这些都未计入个人收入之中,而是采取实物消费的形式。这些都有待于今后通过改革来解决,当然难度很大。

(三)在个人收入货币化的基础上大力推行非现金结算,推行现金交易报告制度,加强现金管理

现金交易是税收流失的重要途径。我国应该借鉴国外的成功经验,普遍实行现金交易报告制度,广泛推广使用信用卡,大额支付活动必须通过银行进行非现金结算(即转帐结算)。应力求把现金结算缩小到最小范围,严格控制现金交易。

(四)普遍实行联网制度

建立税务网络与银行和其他金融机构、企业、证券、海关、公安等网络的对接。这是最大限度地掌握纳税人信息的关键。这将在很大程度上解决个人收入来源不透明的问题。

上述几项内容,有的已实行,例如,我国目前虽尚未实行纳税人永久单一税号,但个人所得税的征收实行凭个人身份证号进行源泉扣交,在这里,身份证号码实际在起永久单一税号的作用。不过,由于没有实现在全国统一联网的制度,其作用要大打折扣。又如,个人在银行开户需要提供身份证号码,实行实名制,但由于银行之间不联网,实名制也流于形式。可见,实行普遍联网制度是问题的关键。再如,我国已推行年所得12万元以上纳税人的申报制度,最近,国家税务总局又制定《关于进一步加强高收入者个人所得税征收管理的通知》,但是,如果不能实现税务网站与相关网站的联网,对个人所得的监控仍然是很困难的。为此,《通知》中也强调要“加强与工商、房管、人力资源和社会保障、证券机构等部门的协作和信息共享”。问题在于税务部门与这些部门同属于国务院属下的平行机构,由税务部门出面协调,相关部门是否愿意配合,实现信息共享,就很难说,因为没有这方面的法律规定。这一问题的解决,必须由国务院出面制定法规,当然最好是由人代会立法,提供强有力的法律制度保障。

如果上述改革方案与措施均到位的话,我国的个人所得税的潜力将会很快发挥出来,收入将会有一个巨大的涨幅,并且使个税调节贫富差距的功能真正发挥出来。

应当特别指出,收入和财产申报制度不仅涉及税收监控、征管和评估问题,更重要的是涉及民主政治和廉政建设问题。西方许多国家规定,政府官员要向社会公布个人及其家属的收入和财产状况,上任和离职要接受审计和群众监督。我国作为共产党领导的社会主义国家,政府官员作为人民的公仆,在收入和财产申报方面,更应该起带头和示范作用,各级政府官员应自上而下申报并公布个人及其家属的收入财产状况,接受群众的监督,这必会将我国的民主政治和廉政建设推向一个新的更高的阶段。

[1]刘遵义.有关中国实行综合个人所得税的一些思考[J].比较,2002,(2).

[2]任彦.印度:抓大放小促公平[N].人民日报,2005-09-26:7.

[3]北京市国际税收研究会.国际税收参考[J].2003,(9):7.

[4]梁朋.税收流失经济分析[M].北京:中国人民大学出版社,2000.

[5]聂咏梅.提高现金结算成本,扩大非现金结算规模[J].企业经济,2004,(11).

[6]顾昊.发挥金融机构在反洗钱中的作用[EB/OL].法律图书馆网——法律论文资料库,2003-04-25.

[7]北美生活的当家理财窍门[EB/OL].美国《侨报》网,2005-07-05.

[8]越给现金结算设限制定结算系统方案[EB/OL].中国云南网,2005-08-10.

[9]中国农工民主党广东省委员会.关于加强对高收入偷逃税者监控和打击力度的建议[EB/OL].同心网,2003-06-23.

[10]陶佼如,宁晓青.中外个人所得税的比较与启示[J].中央财经大学学报,2003,(11).

[11]陈丽.香港与内地个人所得税的比较[J].福建税务,2002,(4).

安体富(1938-),男,河南沁阳人,中国人民大学财政金融学院首任院长,教授,博士生导师。教育部高等学校经济学学科指导委员会委员。中国财政学会副会长,中国税务学会副会长、学术委员,中国人民大学中国财政金融政策研究中心学术委员会主任,中国国际税收研究会理事,全国财政教学研究会副理事长。北京市税务学会副会长,北京市国际税收研究会副会长。国内多家大学兼职教授。1996年入选英国剑桥传记中心《国际名人录》。出版著作和教材十多部,发表论文一百多篇。主持科研课题主要有:国家教委博士点项目:《教育投资的规模、结构和效益研究》;“九五”国家社科项目:《税收流失及对策研究》;“十五”国家教委重点社科项目:《国家财政“两个比重”问题研究》;“十五”国家社科项目:《“十五”期间财政政策转型研究》;“十五”教育部,北京市社科项目:《电子商务引发的税收问题及对策研究》;教育部重点研究基地重大项目:《中国税收负担与税收政策问题研究》等。最近几年获奖作品主要有:《关于宏观税率与税制结构问题的思考》,获全国第三次税收学术研究优秀成果一等奖;《关于税收负担问题的研究报告》,获全国第三次税收学术研究优秀成果一等奖;《社会主义市场经济条件下的财政本质》,获第三次全国优秀财政理论研究成果特别奖;《评析台湾地区实施的“两税合一”税制》,获全国第三次国际税收优秀成果一等奖;《当前中国税收政策研究》,获全国第四次税收学术研究优秀成果一等奖;《当前世界减税趋势与中国税收政策取向》,获中国财政学会第四次全国优秀财政理论研究成果特别奖等。2004年1月,安体富教授被我院聘请为学术顾问。

猜你喜欢

小学生学习指导(低年级)(2020年6期)2020-07-25 02:31:36

疯狂英语·读写版(2020年6期)2020-07-09 03:35:16

大经贸(2020年2期)2020-05-08 08:43:25

故事会(蓝版)(2020年1期)2020-01-19 05:53:40

奥秘(创新大赛)(2019年10期)2019-10-24 11:36:38

疯狂英语·新阅版(2019年8期)2019-09-10 07:22:44

青年文学家(2018年15期)2018-07-28 07:23:00

成长·读写月刊(2017年9期)2017-09-08 00:49:11

人口与经济(2016年1期)2016-01-30 16:59:06

金融法苑(2015年1期)2015-09-07 07:44:18