钢铁产业实现转变发展方式战略的思考

2010-09-25 12:03:36迟京东

山东冶金 2010年6期

迟京东

(中国钢铁工业协会,北京100711)

钢铁产业实现转变发展方式战略的思考

迟京东

(中国钢铁工业协会,北京100711)

我国钢铁产业在金融危机后面临更复杂的发展环境,面临转变经济发展方式的严峻挑战。钢铁产业快速发展,必需是可持续发展,表现为给国家大幅度增加税收和提升钢铁从业人员的生活水平,实现对资源、市场、环境的优化配置,高投入高产出,提高效率。钢铁产业要实现发展方式转变,必须解决提高生产效率、通过增加附加值来扩大盈利能力和水平、增加新价值并将这种新价值增效周期延长、将节能减排融入产品品牌等难题。

钢铁产业;转变发展方式;发展战略

钢铁产业为国民经济的发展和克服金融危机带来的影响做出了巨大贡献。目前从表面上看钢铁产业度过了最困难时期,并没有出现金融危机爆发时所想象的那样困难,2010年粗钢日产水平连创历史最高。面对这种状况,我们要思考钢铁产业的发展是“仰望星空”还是“脚踏实地”,钢铁产业是否存在“竭泽而渔”,留给后人的到底是风险还是财富,将来“谁愿与钢铁企业为邻”,同时,我们也要思考钢铁产业面临转变发展方式的考验能否过关等。

1 钢铁产业面临更复杂的发展环境

钢铁产业是国民经济的基础原材料产业,关联度大,金融危机后钢铁产业面临更复杂的发展环境。

首先,世界经济发展对钢铁消费需求的影响。危机后,发达国家经济恢复性缓慢增长。各国都出台政策拉动经济增长,产生了GDP增长的好效果,国际货币基金组织预计世界经济增长是乐观的,但我们发现,发达国家经济也仅仅是由2009年的负增长转为2010年的正增长,仍没有完全恢复到危机前的水平,还没有完全消除危机对经济发展的影响,而预计2011年GDP增速基本都没有超过2010年的水平,世界经济仍将处在恢复性增长过程中,尤其发达国家更是缓慢。受此影响,钢铁产业还能不能进入一个新高速增长期,有没有后顾之忧呢?

第二,世界经济发展对钢铁材料消费产生影响。按世界钢铁协会的统计,全球钢材总进口量(扣除区域内)2007年为2.51亿t,折粗钢2.67亿t,约占全球总产量的19.8%,包括区域内进口量,则占到34.3%。正因为这种巨大的贸易存在,才使得各国钢铁产业发展不是孤立的,才有各国经济发展影响的连锁反应。世界贸易量大,而中国钢材出口却受到这些国家和地区的影响。2009年中国向欧盟出口占比下降了11个百分点,美国占比下降2.3个百分点,伊朗、阿联酋、沙特等西亚地区国家占比下降3个百分点。韩国占22.6%、东盟占18.7%、非洲占10.4%等区域演变成主要出口市场。

第三,钢铁产业受原燃料供应的影响。2009年我国铁矿石对外依存度达到63.9%。实际上,主要产钢国家铁矿对外依存度都很高,像日本、法国、意大利、韩国、德国等发达国家基本靠进口,但是,他们没有中国这样着急,这除了数量小的因素外,还有这些国家电炉钢产量比重大,2008年世界电炉钢产量比为30.7%,除中国外,主要产钢国家电炉钢产量比为40.8%,中国2008年只有12.4%。更重要的是这些国家对原燃料的掌控能力和供应模式比我们成熟得多,这也正是世界钢铁市场竞争格局变化的开始。

第四,世界钢铁市场竞争已经形成了“由点到面”全方位的格局,而竞争过程已从原燃料开始。从力拓的主要矿山与日本三井物产、新日铁、住友金属的合作得知,对原料的掌控已不仅仅是简单的供给关系,他们已是真正的铁矿资源掌控者。三井物产持有新日铁商事股权20.1%,新日铁5%股权,新日铁是三井物产的独立董事,每年代理新日铁钢材销售量约35%,三井与住友的金融部分是双方合资的金融财团,可见,力拓的合作者不只是来自日本的3个企业集团,实质它们几乎就是一个独立的利益集团。而反过来,力拓的其他主要股东都是银行、投资机构,汇丰、JP摩根等银行、投行占其总股本的71.81%,这样,在力拓中真正的产业者只有日本的钢铁业。

目前,国际巨商不但掌控着世界上的优质铁矿等资源,而且已经掌控了海运的主要业务,特别是针对中国市场,已经开始采取更加对其有利的手段。Vale已经订制了12艘40万t级超大型矿砂船(VLOC),称为“中国型”运输船,打造其中国“虚拟矿山”的设想,表面上看对中国的钢铁企业是有利的,但其实质是为了进一步掌控从资源开采到运输甚至如何消费的全程,企图从资源、运输、装卸码头、堆场储运等进行全线掌控,从而使我国对资源供给链全部失控。

2 对钢铁产业发展方式再认识

钢铁产业的巨大贡献就在于是我国国民经济发展不可或缺的支撑。2009年GDP比2005年增加了1.84倍(按现价),拉动GDP增长的投资增加了2.53倍,工业增加值增加了1.74倍,外贸出口额增加了1.58倍,而同期国内实际粗钢消费量增加了1.49倍,钢铁产业支撑了国民经济的高速发展,特别是在金融危机发生后,国家采取了加大投资的措施来拉动经济增长,这没有钢铁是不能完成的。而反过来,我们也要认真思考钢铁产业发展方式是否可持续。首先看钢铁产业是否实现了高投入高产出。我国粗钢产量由1981年的3 560万t增加到2000年的12 850万t,年均增速7.0%,2009年比2000年又增加了约4.4亿t钢,年均增速达到了27.2%。1981年以来(“六五”以来),全国钢铁产业完成投资累计达2.57万亿元(占同期全社会固定资产投资累计完成的比重为2.2%),其中2001年以来完成2.08万亿元,占全行业的比重达到81.2%。

钢铁产业快速发展,主要靠大量投入进行规模扩张、增加产能,满足了经济发展对材料数量的需求,而作为一个产业,更有益处的产出效率至少还应表现在给国家大幅度增加税收和提升钢铁从业人员的生活水平上。初步分析,20世纪90年代,累计的钢铁产业利润总额占主营业务收入的比重为3.4%,2000年后占4.9%,增长了1.5个百分点,累计税金总额由6.2%下降为4.3%,下降了1.9个百分点,累计职工工资总额由占7.3%下降为3.2%,下降了4.1个百分点。钢铁产业所谓高利润时代应该是指金融危机前几年,那时期我国钢铁企业吨钢收益与国外同期的比较,2003年时我们还比国外高,但2004~2006年我国吨钢收益只有国外同期的1/3~1/5,其原因就是我们盲目的规模扩张抵消了盈利能力。

金融危机前我国热轧板卷的成本比国外低30美元/t,成本低,收益应该比国外大,而实际上收益率却低了13个百分点。各企业都想建热连轧,结果是几乎所有的主要钢铁企业都建了,造成了分散竞争,大家效益都不会太好。中厚板成本比国外低了58美元/t,而成本收益率却低约24个百分点,从每个企业自身考虑,建设中厚板生产线都有道理,设想都可以赚大钱,但很多企业都建就合成了“谬误”,盲从建设、重复建设,看似高效,实则导致了低效。

有人认为扁平材不赚钱的原因是建多了,但建长材呢?我国棒材成本平均比国外低了88美元/t,而成本收益率却低26个百分点,也就是说同期在国外长材并不是低附加值产品,而我们却相反,其原因就是低效扩张带来的后果。总的来看,全行业的大利润是由大规模扩张累加出来的,而不是高效产出的,这种大投入低效率,该有更大效益时却得到了小效益。所以国外专家说我们是世界上最不赚钱的钢铁企业很有道理。

另外,我国钢铁产业的发展是否实现了对资源、市场、环境的优化配置,是否提高了效率。全行业按单个企业算,前10位企业的粗钢产量占全国比重为28.8%,而仅消耗了全国17.2%的焦炭,16.3%的总能耗,产出的利税占全行业的35.1%,利润占39.2%。所以,真正的高效是低消耗、少排放、高产出、高效益,走集约化道路。比如,宝钢对关键钢材品种的占有率比较高,宝钢产品利润高的原因就是抓住了自己的特色,提高集约水平和盈利能力。再比如,进口铁矿平均价格由2001年的27.1美元/t增加到2008年的136.2美元/t、2009年的79.9美元/t,2010年前5个月平均达106美元/t,涨了3~5倍以上。钢材综合价格指数由2001年的79.5仅恢复到2009年的103.1点,到2010年6月底为115.89点,显然靠钢铁产业自身努力降低的成本并没有扩大利润空间,而是交给了铁矿商。目前形成的钢铁产业格局,靠单纯提高价格去消化成本的增加很难行之有效了。正是由于自身扩张速度远大于国内市场消费需求增长速度,出现了诸多不协调问题,才给了本来就高垄断的铁矿资源供给商更大更多的瓜分钢铁生产环节利润的空间。

1999~2008 年用吨钢消耗1 433 kg铁矿(按成品矿)、539 kg焦炭(按消费)的成本累计产钢28.62亿t,其中出口了2.84亿t,我们得到的累计增加值只占GDP的2.52%,累计产值仅占工业的7.8%,而累计总能耗占工业总能耗却高达21.8%,累计排放废水占工业总排放的8.8%、烟尘占6.3%、粉尘占13.0%、SO2占6.4%。国家出台《钢铁行业生产经营规范条件》来规范生产经营,就是因为钢铁行业发展模式已经超过了国家经济发展所能承受的支撑能力,而我们思考的转变发展方式正是要让钢铁产业有序、低耗、高效、稳定、可持续发展。

3 面临转变经济发展方式的挑战

目前,钢铁产业寄望于国内经济发展需要对钢铁产生拉动作用,但是金融危机给我国经济发展最深刻的教训恰好是转变经济发展方式已经成为刻不容缓的战略举措,这必定对钢铁产业发展带来挑战。钢铁材料面临着的转变发展方式带来的新挑战,不仅仅是技术、产品,更多的是发展理念。

我国经济发展的主要衡量标准是GDP增长速度,有了速度,经济就能说向好发展,没了速度,就会说经济不景气。2010年4月,中国社会科学院和社会科学文献出版社联合发布《经济蓝皮书春季号:中国经济前景分析—2010年春季报告》认为,2010年我国GDP增速有望达到9.9%,从宏观经济运行的波动轨迹来看,2009年我国经济增长已越过谷底,结束了新中国成立以来第10轮经济周期的下降阶段,2010年有望进入新一轮即第11轮经济周期的上升阶段。而钢铁产业要弄明白的却是下一轮经济发展方式还能不能转变,钢材市场能变成什么样,不能转变是什么样。

2009 年我国经济取得了应对金融危机的胜利,GDP高速增长带动我国钢铁生产消费高增长。2009年粗钢表观消费增加了10 960万t,不但消化了出口减少的4 530万t,而且还增加了消费6 430万t,所以2010年钢铁生产又一次开足了马力,日产水平一再超历史最高水平。但2009年GDP的高增速是靠高投入产生的,拉动了钢材消费增长,钢铁产业要关注这种高投入拉动经济增长能持续多久,这也是转变经济发展方式的重点之一。1981~2009年,我国固定资产投资累计完成了117.2万亿元,其中2000年及以后累计完成了97.33万亿,占比重约83%,固定资产投资增速自2003年以来维持了23.9%以上的高增速,投资占我国GDP的比例也越来越高,至2009年已经达到了约66%,也就是社会财富约2/3转化为土木工程、机器设备。但经测算,固定资产投资的钢材消费强度将呈逐年下降趋势。固定资产投资对经济社会发展的作用毋庸置疑,但要转变经济发展方式,就要学习发达国家经验将固定资产投资占GDP的比重降下来。这对钢铁数量规模的影响是巨大的。

国家发改委学术委员会组织编写的《转变经济发展方式研究》,从需求、供给和生产要素三大方面提出了我国转变经济发展方式后的具体目标,也提出了10项主要措施。第一个转变是从需求结构上,由主要依靠投资、出口拉动向依靠消费、投资、出口协调拉动转变。消费、投资、出口“三驾马车”对GDP的贡献率由2009年的52.5∶92.3∶-44.8转变为2015年的40∶40∶20。第二个转变是由主要依靠第二产业带动向依靠第一第二第三产业协同带动转变。三次产业比例由2009年的10.3∶46.3∶43.4转变为2015年的2.5∶49∶48.5。第三个转变是由主要依靠物质资源消耗向主要依靠科技进步、劳动者素质提高、管理创新转变。提高科技对经济发展的贡献率,2015年达到53%,增加教育投入,降低单位GDP能耗,减少污染排放。

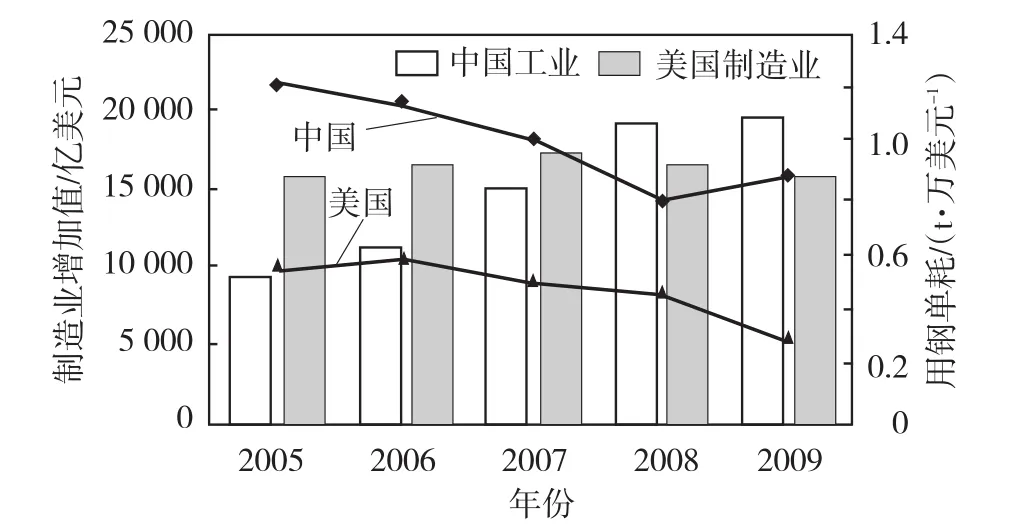

我们需要探讨的是,一方面,我国工业生产对外的依存度高,工业品生产是不是还要大量扩张才能满足我们消费需要,因为只有这样才能把钢的消费量拉上去。另一方面,我们还要分析我国制造业规模及对钢铁材料的消耗水平。由图1可知,美国制造业2007年增加值约为1.76万亿美元,2009年为1.57万亿美元;我国工业增加值2007年为1.71万亿美元,2009年为1.97万亿美元;我国万美元工业增加值钢材消费强度约为0.907 t(若按制造业计算要高于此),且正在不断降低;而美国仅为我国的1/3左右,这一差距说明制造业发展趋势并支持大量消耗钢铁材料的模式长期存在。

图1 中美制造业及其钢材消费强度对比

2009 年各项消费政策对用钢行业拉动作用可以证明国内消费潜力巨大,但再大幅度扩能以增加对钢铁的数量需求,其空间并不是无限的。因此,今后制造业的发展要靠技术,靠提高产品附加值,对钢铁材料的影响不在数量上,关键是品种和质量,再用消费需求增量来考虑钢铁企业的发展模式不行了。

4 解决转变发展方式的重点难题

钢铁产业已经面临着更为复杂的国内外发展环境,自身发展中积累的矛盾和问题已经演变成难以解决的困难。转变发展方式已势在必行,要着重解决其中的重点难题。

1)钢铁企业如何提高生产效率。我们最先想到的是提高产量水平,这是提高生产效率的最直接的办法,但关键还是生产运营的质量和效率。因为我们面对的是自身所不能掌控的原燃料供给环境,因此,今后应重在效率而不在数量。比较一下2009年我国上市的几个钢铁企业净资产收益率、销售毛利率与各原燃料供给企业的情况,我们发现钢铁企业经营效率、盈利能力及成本控制能力均有差距。如何提升钢铁企业经营效率、盈利能力和成本控制力应该是我们战略的重要组成部分。

钢铁产业集中度应该与提高生产效率相协调。发挥协同效应是提高运营效率的重要手段。对山东钢铁来说更为重要,已有钢铁企业中还没有协同效应的2家企业原燃料采购成本的差距,其中进口矿的差距高达17%。山东省海岸线约2 600 km,排全国第四。前8个月山东省粗钢产量3 445.1万t,其中沿海占29.4%,其他70.6%分布于山东省内陆地区。距离就是成本,山东是有条件向靠海调整产能的主要省份。

掌控铁矿资源越来越成为钢铁产业发展的重中之重。我们应该再次学习日本等国家的经验,它的主导思想是以市场为导向进行全球布局,从原燃料到钢铁产品参与国际市场竞争,全产业链的全球布局战略,而不单纯追求资源的为我所用,这样只能让所有国家恐惧。

2)如何通过增加附加值来提高产值,扩大盈利能力和水平。钢铁企业与下游用户对比来看,下游用户的效益比钢铁要好得多,特别是房地产、汽车,就连机械、造船等行业也比钢铁好。对钢铁企业来说,增加利润的措施并不是单纯提高钢材价格,增加下游用户的成本负担,而是怎样在钢铁被最终使用前想办法把利润的蛋糕多分一些过来,才是我们要思考和实施的办法。

我们必须跟踪和研究下游用户的各方面变化。我们钢铁产业的集中度(前5家)比重要用钢行业的集中度低,如2009年销售前10名的汽车企业占全国的比重为87%。在钢铁企业集中度中,关键是钢材品种的占有率低,比如,冷轧和涂镀层产品产量占全国总产量的比重最大的是宝钢12.8%,鞍本11.5%,武钢5.4%,河北钢铁4.9%,其他均低于4%,山东钢铁占比1.2%,相比消费这些产品的汽车、家电等下游用户的集中度太低了。这一矛盾在山东省钢铁产业显得更加突出。

区域型钢材品种的高占有率同样具有一定的优势。北京、天津、石家庄等钢铁产能绝对供大于求的区域市场螺纹钢挂牌价比上海高,其原因就是品种的高集中度对市场竞争是有好处的。2009年河北省线材、钢筋产量占全国15.1%,但其中河北钢铁集团、新兴、邢台、建龙、敬业、新金、国丰共7家企业合计占河北总产量的81%,而这些企业粗钢产量仅占河北省的51.2%。这从一个侧面反应出利益之争即话语权之争。

面对下游用户的种种变化,我们的战略不再是生产什么卖什么,而是下游用户用什么我们生产什么。从市场出发的发展战略就是差异化,不同的用户不同的要求,我们必须加速这种差异化战略,通过差异化来提升竞争力水平。住友金属的差异化战略值得我们借鉴,它的重要思想不是产能扩张到多少,而是主动加以总量限制,重心转向满足用户的多样化和个性化需求,按照用户的需求组织生产,实施产品差异化。这个差异化是由多种形式组成的,在无缝钢管、汽车板、曲轴等不同的产品上采用的是不同差异化战略。其次是实施服务的差异化,从而与用户建立起长期、稳定、相互信任的关系。特别值得关注的是住友成立的用户应用技术中心,在产品加工、评价、环境再生等各环节为用户提供解决技术难题的方案。

经过大发展的中国钢铁产业,通过市场布局战略而不是单纯的产能布局,形成“倒逼”钢铁企业重新整合与布局的局面。钢铁企业通过精品提升占有率水平,加速差异化并加强与下游用户的战略合作,来实现钢铁制造商向材料服务商的转变,实现钢铁产品增值服务,提高产值和效益。分蛋糕理论不是单纯的提价理论。

3)如何增加新价值,并将这种新价值增效周期延长。只有技术创新才能使产品质量、性能领先,才能领先价值。从部分企业2010年一季度冷轧薄宽钢带综合销售价格对比情况可以看出,最高与最低企业的高低差距达2 000元/t以上。

油气输送用钢是石油行业用重点钢材品种,大家都在关注。有人说我们把高附加值钢材品种发展成了低附加值产品了,因为很多企业都能生产,竞争太激烈了,但问题的核心是我们是否真正找到了油气输送用钢的弱点。我国油气管线钢发展经历了从无到有,从有到强的过程,经过西气东输一、二线的建设,使我国油气输送用钢的技术水平大大提升,但随着油气输送要求的不断提高,对用钢要求也不断提升,今后,管线钢要向高强、高韧性、可焊性的更高要求发展。管线用钢标准不断提高,2007年第44版API SPEC 5L输送钢管标准开始实施,钢级越来越高,质量标准越来越严,这主要是油气输送的高安全性和高效率的要求所致。今后管线管在更加恶劣的环境下和人口密集区域使用,建设长距离、高压、大流量输气管道对高性能管线钢提出了更高要求。除了钢级提高外,还有低温韧性、抗SSCC和HIC、抗CO2、H2S等腐蚀、抗大变形,深海用厚壁直缝焊管等方面,都是努力的方向。钢铁企业技术创新战略就是要领先,领先的前提就是技术要更新、更高、更强,通过技术领先,把产品的“不可复制到可复制”周期延长,并从中获取领先价值,最终实现提高产值和效益的目标。

近期,国际海事组织(IMO)推动的一系列新标准和公约,对造船行业技术进步有极大的推进作用。如油船耐蚀钢的研究就源于油船安全环保的推动。当前已经掌握耐腐蚀钢技术的日本向IMO申请将耐蚀钢标准作为油船货油舱涂层标准的唯一等效替代方案,同时日本相关企业还在我国申请耐腐蚀钢的技术专利。IMO耐蚀钢标准正是以日本草案为蓝本,2009年日本还向中国专利局递交了这类钢的专利申请。这个计划一旦实现,我国船舶用钢将面临又一个技术壁垒。目前我国船用耐蚀高强钢的研发已经开始(钢协正在组织企业和研究单位申请国家重大科技支撑项目计划),安全环保推动船舶标准、规范提升,倒逼造船企业创新,为钢铁企业造船用钢技术创新带来了机遇。

4)如何将节能减排融入产品品牌的发展中。现在谈节能减排必提钢铁,讲钢铁节能减排必说CO2减排。如不节能减排,将使钢铁企业的竞争力受到影响。

钢铁企业采取了很多措施来提升盈利能力,因为有了这个能力企业生存就有保证,但今后企业光能钱赚还不行,还得节能,少排放,加大节能减排力度同样是保障生存的手段。节能首先是降低成本的过程,消费者将越来越倾向于选择更加节能环保的钢铁材料,因此,提供更加低成本的节能环保钢铁产品,才能保住竞争力。

把节能减排与产品相结合,除了降低自身生产成本外,更重要的方向是降低用户的材料使用成本。汽车用钢技术国际钢铁协会已经组织了3次大规模的研究开发,第一次是1994~1998年,当时的目标是汽车减重25%,第二次是1999~2002年,确定的目标是CO2排放为140 g/km,车体减重20%~30%,第三次从2008年开始,减轻车体重35%,CO2排放100 g/km。这里有两个问题值得我们重视,一是降低汽车制造成本是研究的重要方向,二是长寿命的减排CO2,需要更高要求、更高性能的钢材。因此,节能减排影响着企业生存,其战略要体现于产品中。

2010 年上海世博会体现出10大新概念技术,这些技术好像离钢铁都比较远,但并不表明钢铁没有用了。钢铁仍然是人类生存发展所必需的不可或缺的原材料。我们相信,山东省钢铁产业转变发展方式的实现,一定能够为中国钢铁产业发挥很好的示范作用。

F426.31

A

1004-4620(2010)06-0001-05

2010-11-03

迟京东,男,1967年生,教授级高级工程师,长期从事钢铁工业与钢铁企业发展规划与发展战略研究、投资研究、项目咨询、钢材品种质量发展研究、钢材市场研究与咨询等工作,现任中国钢铁工业协会副秘书长、首席分析师。

猜你喜欢

阅读(高年级)(2022年10期)2022-11-11 01:02:46

山东冶金(2022年3期)2022-07-19 03:26:34

冶金设备(2021年1期)2021-06-09 09:34:42

小学生作文(低年级适用)(2019年5期)2019-07-26 00:45:00

航空世界(2018年12期)2018-07-16 08:34:50

军事文摘·科学少年(2016年8期)2016-11-02 19:30:09

科技风(2016年4期)2016-05-30 09:24:49

公民与法治(2016年22期)2016-05-17 04:20:07

中国商论(2016年33期)2016-03-01 01:59:47

冶金经济与管理(2015年1期)2015-02-28 21:08:47