环境会计在日本

2010-09-18 03:22大野木升司

再生资源与循环经济 2010年7期

大野木升司

(日中环境合作服务中心有限会社,北京100081)

环境会计在日本

大野木升司

(日中环境合作服务中心有限会社,北京100081)

近年来,引进环境会计的日本公司数量激增。通过调研,环境会计在日本普及的原因主要包括引进环境管理体系和环境报告书等企业内部因素,导则指南的制定、循环型社会系列法和环境友好行动促进法等环境政策外部因素,生态金融、绿色购买和绿色消费者运动等市场和社会的外部因素,基于这些原因,提出在中国推广环境会计的建议。

环境会计;环境管理体系;环境报告书;日本

1 环境会计的概念

日本环境省对企业环境会计的定义是:为建立可持续发展的社会和保障企业与社会之间的良好关系,高效率地推进环保事业,企业应了解自身业务活动的环保成本与效益,从而定量地加以测定,并向社会公开这些数据。环境会计明确表明企业环境保护活动的效率,以及经济活动和环保效率的关系。与国民环境和经济核算体系相比,企业环境会计核算是一个微观的环境与经济核算体系。

企业环境保护活动的成本指其环保投资,如工厂区内成本、上下游成本、管理成本、研发成本、社会活动成本和环境恢复成本;环境保护活动的效益包括环境效益和经济效益,环境效益如污染物减排、资源与能源的节约和废弃物减排等,经济效益包括增加收入和节约成本。

2 环境会计发展的背景

从20世纪90年代中期开始,以ISO14000系列认证为主的环境管理体系在日本企业中得到推广;到20世纪90年代后期,企业环境报告迅速普及;1999—2000年间,环境会计也得到迅速普及。到2003年,上市公司中,公开环境会计的达到近400家,发布环境报告书的近500家,通过ISO14000环境管理体系认证的超过800家。三者之间有密切的联系,但也有所区别,环境管理体系认证的对象是企业内部的环境管理,环境报告书是对企业环保活动的定性记载和公开,环境会计则是对企业环保活动的定量记载和公开。

除民间企业以外,一些地方政府和公共单位等也陆续引进和公开了环境会计,如东京都水道局、横须贺市、昭岛市水道局、大阪府水道部、东京都下水道局、岩手县。

2005年4月1日开始实施的《环境友好行动促进法》(原文为《环境配虑促进法》)规定,行政部门和公共单位等必须公开环境报告书,民间部门虽没有公开的义务,但受到该法律的影响,也将进一步得到普及。

3 日本企业环境会计普及的原因

3.1 企业内部因素

(1)环保投资的增加。随着各种环境保护法律法规的日臻完善,企业环保投资不断增加,有必要依法公开环保投资的成本与效益。

(2)环境管理体系的普及。20世纪90年代中期,大量企业引进了以ISO14000为代表的环境管理体系。从最初为了应对欧美国家的绿色壁垒,到如今为了提高环保投资效率、塑造企业形象,引进环境管理体系的目的日趋多样化。很多日本公司之前已经引进了ISO9000认证等质量管理体系,因此这些公司可以利用管理经验,不需花费太多成本就能够取得环境管理认证,这也是环境管理体系得到普及的基础。引进环境管理体系后,企业继续运作该体系,完善企业环境信息收集制度,提高了企业对环保活动和环境会计方面的关注与重视。

(3)环境报告书的普及。从20世纪90年代后期开始,向投资者、利益相关者和一般消费者等发行企业环境报告书,公开环境经营状况的企业不断增加。环境报告书包括企业可持续发展报告书和企业社会责任报告书等。很多公司把环境会计信息作为环境报告书的一部分,包括环保投资和环保活动效率等内容,很受企业决策层重视。2002年KPMG对19个国家的前100名企业进行调查的结果显示:日本发行环境报告书的企业达到企业总数的72%,英国达到49%,美国36%,荷兰35%,芬兰32%,德国32%。在国际上,日本是在发行环境报告书方面最积极的国家。

3.2 政策因素

3.2.1 直接因素:制定导则

日本环境省对企业进行问卷调查的结果显示,未引进环境会计的最主要原因是“不知道环境会计的引进方法”。为了处理这种情况,日本环境省、经济产业省、日本注册会计师协会、行业组织和科研机构等部门积极开展了环境会计导则与指南、环境会计计算表格等制订工作,开发了环境会计支持软件并对外公开。这些导则是以先进企业自己创造的案例为基础,相关部门逐步研究理论与方法开发出来的,是日本环境会计的特征之一。

在日本,环境会计经常被作为企业环境报告书的一部分,因此环境会计与企业环境报告书息息相关。做企业环境报告书及环境会计的时候,需要企业环保活动的一系列指标,因此,环境绩效指标体系已经初步实现规范化。环境会计、环境报告书、环境绩效指标的3种导则之间的关系如图1。

3.2.1.1 环境省制定的导则

日本环境省从2000年开始着手环境会计导则、指南等的制定工作,参考企业自身的实践,经过几次修改,于2005年2月公布了《环境会计导则2005年版》。该导则影响很大,目前日本公开环境会计的企业一半以上就是依据该导则进行的。环境省制定该导则的进程见表1。

表1 有关导则的制定进程

环境省制定的环境会计导则主要从理论研究层次开始,显示环境保护成本及其经济效益与环境效益,具有应用于企业经营管理的内部功能,以及作为环境报告书结算数据的外部功能。

除日本外,其他一些国家和组织也制定了各自的环境会计导则,如欧盟统计局《企业环境保护支出的推测和报告的定义和导则》、联合国经济社会局可持续发展部《环境管理会计的手续和原则》、英国贸易产业部等《SIGMA环境会计导则》、韩国环境省导则、世界银行《环境会计体系和环境绩效指标》等。与其他导则相比,日本环境省的导则注重于外部公开功能并覆盖内部参考功能,比较全面。

为了进一步推广,日本环境省EIC网站从2000年开始对外公开环境会计软件。企业可以从该网站下载,然后上传结账完毕的环境会计,便于对外公开。

3.2.1.2 经济产业省制定的导则

环境省导则注重于外部公开功能,而经济产业省环境会计导则注重于企业内部管理功能,主要内容包括环境友好投资的决策方法、环境友好的成本管理(质量成本管理、成本规划)、物流成本会计、环境友好的绩效评价系统和产品生命周期的成本计算。

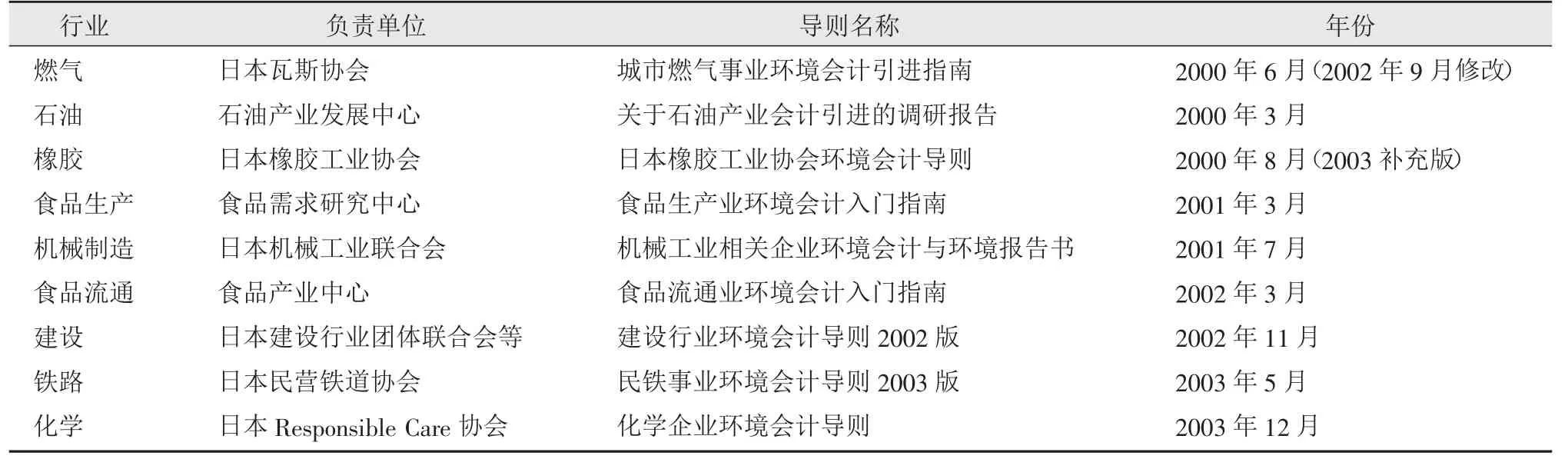

3.2.1.3 各行业的导则

每个行业的会计系统不同,环境会计规范化必须考虑各行业的特征。日本各行业的环境会计导则见表2。

表2 日本各行业的环境会计导则

3.2.1.4 环境会计方面需要进一步研究的问题

日本正在研讨的环境会计方面的课题主要包括环保存量信息的反映、与国外经验的比较研究、国际合作(特别是与亚洲国家的合作)、结账范围、计算方法、与公司集团的结合、环境保护效果指标的一元化、环境产业的定位和会计计算方法、与财务会计的结合、减排贸易的处理方法、环境会计信息在企业内部的利用、向中小企业和政府机构的推广以及实现全球范围绿色供应的产业链等。

3.2.2 间接因素:循环型社会系列法和其他环境标准

20世纪90年代后期,循环型社会在日本受到很多人的关注。消费者保护运动、一系列循环型社会法律法规及基本计划等的制定,加强了人们对循环型社会建设的意识,也影响了企业的经营行为。此外,加强化学品管理的《PRTR法》、《环境友好行动促进法》等法律法规等也对环境会计的普及起到了推动作用。

3.3 社会、市场方面的因素

3.3.1 社会责任投资与生态金融

在世界范围内,生态评级以欧美金融机构为中心得到了普及。1999年8月,日本按照这些生态评级结果优先向环境友好企业提供金融服务。生态金融开始在市场上出售,很好地促进了企业的环境管理。2001年其市场规模已高达1 300亿日元。

生态评级分为美国KLD公司的Domini400和DowJones公司的DJSI等。对企业来说,受到这些评价意味着其环保措施、社会责任措施获得公认,对企业形象的提高起到很大的作用。除了这些指标以外,有些金融机构还自主进行企业环境管理评价。如,安田火灾GreenOpen通过企业信息收集、问卷调查、访问听取等3种方式,从环境管理、环境信息公开、减少环境负荷和提高环境效率等3个角度来评价,在同一行业中进行企业生态评级。

生态金融以“环保投入多的公司具有中远期较大的发展前途”为前提。该假说的依据在于污染风险降低、浪费成本降低、企业形象的提高、贸易上的有利化、开拓新的商机、其他绿色投资者的投资、吸纳优秀人才等方面能够提高企业竞争能力。其中,重要的是投资方和经营方对“环境管理能提高企业价值”这一观点达成共识。

3.3.2 社会和市场对企业环境管理的评价

虽然企业环境投资非常重要,但这种投资并不一定在短期内能带来直接的经济回报。如果市场和社会不能正确地评价这种企业环保活动,企业环保活动就会失去吸引力。日本企业决策层已经认识到引进环境管理体系、环境报告书对企业形象的提高、贸易的有利化等方面能起到很大的作用,进而开始担心未引进这些措施引起的贸易不利。

在日本,一般消费者、当地居民、环境NGO、媒体等非常关注企业的环境保护活动,例如环保成本是否合理,环境回报有没有预期效应,与同行业企业相比较的环保投资结果,能否有效管理有害物质,潜在的环境影响与风险及其预防措施等。行政部门的绿色采购、绿色消费者运动等,推动优先从环境友好企业购买商品的社会舆论,进一步促进了企业环境友好行动。

能够恰当评价企业环境保护活动的企业环境大奖,对促进企业环境友好行为也起着重要的作用,如环境省“企业环境报告书大奖”、“日经环境经营程度调查”、日本工业新闻报“地球环境大奖”、东洋经济新报“环境报告奖”等。人们评价企业的标准从传统的“以经营为主”转换为“经营、环境、社会”,这种变化是提高企业环境意识的最关键因素。

4 在中国推广环境会计的建议

(1)优先推广企业环境管理体系。环境会计等企业环境保护活动的基础是环境管理体系,因此应优先推广企业环境管理体系。

(2)鼓励大型企业自行探讨其环保的方法和实践,并使其标准化。鉴于制定一套明确的环境会计标准难度很大,因此,在环境经营方面处于领先地位的大型企业,可先自行探索适合自身的环境会计方案。相关部门和行业可参考这些案例,进一步探讨适合中国国情的环境会计导则。总之,应当实践先行,再上升到理论的高度。也可考虑先在一些沿海发达地区开展示范项目。

(3)从简单的部分着手。如果环境保护的价值评价较难开展,可先计算各污染物的减排量,从比较简单的“环境保护的成本和效益”着手,开展环境会计。

(4)提高社会的监督能力和金融机构的促进作用。引导社会和金融市场正确评价企业的环境保护活动,以此给予动力。如设立中国式的生态金融、制定绿色采购法、绿色消费者运动等,形成优先从环境友好企业购买产品的社会氛围。

Environmental accounting in Japan

ONOGI SHOJI

(Japan-China Environment Service Center.,Inc.,Beijing 100081,China)

Recent years,environmental accounting has been introduced to more and more Japanese corporations.According to previous studies,both internal factors and external factors contributed to the prevalence of environmental accounting in Japan.The internal factors include the environmental management system and the introduction of environmental reporting mechanism.External to the corporations,there are factors of Japanese environmental policy,such as the environmental accounting guidelines,the legislations of the Law Concerning the Promotion of Business Activities with Environmental Consideration,etc.,and social and market factors,such as Eco-Fund,green purchasing and green consumer campaign,etc.This paper discussed the necessary measures in these aspects to promote environmental accounting in China.

environment accounting;environmental management system;environmental report;Japan

F205;F23

A

1674-0912(2010)07-0041-04

2010-03-17)

大野木升司(ONOGI SHOJI)(1972-),男,樱美林大学东北亚综合研究所/立命馆大学可持续发展学研究中心客座研究员;(国立)奈良先端科学技术大学院大学产学研合作咨询顾问;日本教育科学部科技振兴机构中国综合研究中心、社会科学系统指导委员;中国环境保护产业协会循环经济专业委员会专家。

猜你喜欢

水泵技术(2022年3期)2023-01-15

食品安全导刊·中旬刊(2020年4期)2020-05-21

英语文摘(2020年12期)2020-02-06

中国塑料(2015年11期)2015-10-14

大众文艺(2015年4期)2015-07-13

中国洗涤用品工业(2015年3期)2015-02-28

中国工程咨询(2013年6期)2013-02-13

中国工程咨询(2012年4期)2012-02-14

中国工程咨询(2012年5期)2012-02-13

中国工程咨询(2012年1期)2012-02-13