房地产价格指数与居民消费价格指数关系的实证检验

2010-09-15 08:50汪彩玲

统计与决策 2010年20期

汪彩玲

(河南财经政法大学 统计学系,郑州 450002)

房地产价格指数与居民消费价格指数关系的实证检验

汪彩玲

(河南财经政法大学 统计学系,郑州 450002)

住房是人们最基本的生活需要之一,但是与居民生活有关的反映物价变动的居民消费价格指数却没有将房地产价格纳入其中。是否应将房地产价格纳入居民消费价格指数在学术界争论不一。文章首先运用适合于小样本情况下的小样本因果关系检验,然后考察二者之间的协整关系,并在此基础上建立了长短期的误差修正模型,最后得出结论:不必将房地产价格纳入CPI,但在研究通货膨胀时不可不虑。

居民消费价格指数;房地产价格;协整

0 引言

消费者物价指数(CPI)是反映与居民生活有关的商品及劳务价格统计出来的物价变动指标,通常作为观察通货膨胀水平的重要指标。而住房是人们最基本的生活需要,也反映了人们的生活消费状况。随着住房货币化改革的逐步完善,住房消费成了人们生活支出的一大组成部分,而我国目前计算CPI并没有将住房价格纳入进去。因此,有学者提出应将住房价格也纳入CPI之中,其理由如下:第一,如果CPI统计不包含房价上涨因素,不仅与老百姓的实际感受产生明显差距,甚至会与民众生活变得日渐隔膜起来;第二,会严重遮蔽物价水平,更不能全面权衡整个经济运行态势,从而会影响到政府正确决策,影响民众生活;第三,中国居住类权重低、基数低(2006年城市居民居住消费仅904元),如果不将房地产价格纳入CPI,会使得虽然居民实际消费中与居住相关的费用在快速增加,但并没有通过国家统计数据反映出来,从而导致中国的CPI一直偏低。而CPI是通货膨胀率指标,通货膨胀率低,利息也自然会保持在低水平上。利息一低,人们就可以利用银行信贷或金融杠杆进入房地产市场,房地产市场价格炒上去就容易了。

而另一部分人则反对将房价计入CPI,其理由是:首先CPI不包括房价是国际惯例,如果把购房作为即期消费纳入CPI,房价的比重将占主导地位,其权重的影响无疑会大到淹没食品价格变化的影响,如当前因粮油、肉类等食品类价格上涨导致的CPI屡创新高,如将房价计入CPI,就将因房价权重过高而难以显现出来,那时,就需把房价和食品价格分别列出、单独观察。包含房价的CPI只能掩盖更多实际情况,影响乃至误导决策走向。以上两种观点各有道理,到底应该如何看待这个问题,本文从房地产价格指数与CPI之间关系的角度来探讨这个问题,通过研究房地产价格指数与CPI之间的因果关系和长短期均衡关系,再结合上述的理论研究得出是否将房地产价格纳入CPI。

1 数据来源与研究方法

1.1 数据来源

本文用房屋销售价格指数(SI)来反映房地产市场的价格,通过研究SI与CPI之间的关系来说明要不要将房地产价格计算在CPI之内。数据来自《中国经济景气月报》(2001~2007年各期)。所查CPI为月度数据,而SI为季度数据,为了数据的一致性,将CPI每三个月计算平均值作为季度的CPI,通过季度数据研究二者之间关系。

1.2 研究方法

(1)因果关系检验

因果关系的检测方法大体有五种:①Haugh和Pierce提出的交叉相关分析技术;②Granger和Sargent提出的单侧分布滞后方法;③Sims提出的双侧分布滞后方法;④Hsiao利用Akaike提出的最终预测误差准则(FPE)检测因果关系的方法;⑤Hafida等提出的利用多元自回归移动平均模型(MARMA)检测因果关系的方法。但在目前应用较多的三种方法均是采用自变量滞后项较多的分布滞后模型,这些方法对小样本并不合适,而我们研究的数据就是小样本。因此本文选择张明玉(1999)提出的小样本因果关系检验方法[5],其检验步骤如下:

假设Yt是一个稳定的具有零均值的随机变量,其预测模型的形式为:

其中,Vt是白噪声,设m是模型真实滞后长度p的上限,判断滞后长度p的常用准则有FPE准则、AIC准则、改进的AIC准则-AICC准则。Hurvich等人发现,当样本数较少或滞后长度占总样本的比例较大时,采用AIC等渐近有效的方法会出现较大的估计偏差。为此,在AIC准则的基础上,他提出了一种专门适用于小样本预测方程滞后长度的AICC准则。其表达式如下:

应用以上准则,预测方程滞后长度p的估计值p,应满足:

经过模特卡罗检验,利用AICC准则可以大大提高小样本情况下真实滞后长度p的选中率。但是在小样本情况下采用自回归模型会占去较多的自由度,而采用自回归移动平均模型,可以大大减少自变量个数提高方程拟合优度,又可以尽可能提高方程的自由度。因此本文选择将AICC准则推广到自回归移动平均模型,在此基础上建立适用于小样本的最优预测模型。

自回归移动平均模型ARMA(p,q)可表示为:

式中,p和q是模型真实的滞后长度。

设p和q的上限为m,则p和q的选择应满足:

式中,AICC(k1,k2)=T(lnσ2(k1,k2)+(T+k1+k2)/(T-k1-k2-2))

首先假定p和q的最大值为m,对所有的自变量,首先计算只有一个自变量存在时的AICC,记其中最小值为AICC1,然后计算任意两个,最小值为AICC2,以此类推,直至计算所有自变量存在时的AICC2m。选出AICC1、AICC2等中的最小值AICCmin,对应于AICCmin的模型即是基于ARMA模式的适用于小样本的最优预测模型。

利用本文建立的最优预测模型,进行小样本因果关系检测的步骤如下:

设Xt与Yt是任意两个随机变量,如果要检测Xt是否为Yt的原因,则

①检测Xt与Yt是否为稳定的随机过程,对于不稳定的随机过程,需要经过差分处理,直至成为稳定的随机过程。

②对于稳定的随机过程,需要再进行零均值处理,使得随机变量样本值的平均值为零。

③选取最大样本长度m,一般情况下,可取最大样本长度为T/5,T为样本总数。

④以Yt-1,Yt-2,…,Yt-m,Vt-1,Vt-2,…Vt-m为候选自变量,利用最小AICC准则,按照上文的方法,建立关于Yt的最优预测模型,假设对应于此最优预测模型的AICC是AICCu。

⑤以 Xt作为 Yt的输入,建立以 Xt,Xt-1,…Xt-m,Yt-1,Yt-2,…Yt-m,Vt-1,Vt-2,…Vt-m为候选自变量,利用最小AICC准则,按照上文提出的方法,建立以Xt作为Yt输入时的最优预测模型,假设对应于此最优预测模型的AICC为AICCm,AICC数值的大小综合考虑了预测方程的预测误差和估计误差。它是反映预测能力强弱的一个较为理想的指标。数值越小,表明模型预测能力越强,如果一个变量能使得另一个变量的AICC值变小,则说明这个变量能够提高那个变量的预测能力。因此,本文定义一个因果关系强弱的指标-因果关系强度系数CE,CE=AICCu/AICCm,如果 CE<1,说明 Xt没有提高 Yt的预测能力,Xt不能构成Yt的原因。如果CE>1,说明Xt提高了Yt的预测能力,Xt构成Yt的原因。CE数值越大,表明因果关系的强度越大。

(2)协整关系检验

本文在小样本因果关系检验的基础上,利用协整关系和误差修正模型进一步分析房屋销售价格指数和CPI的长短期均衡关系。该方法在第四节实证分析部分有详细步骤,在此不作过多介绍。

2 实证分析

2.1 平稳性检验

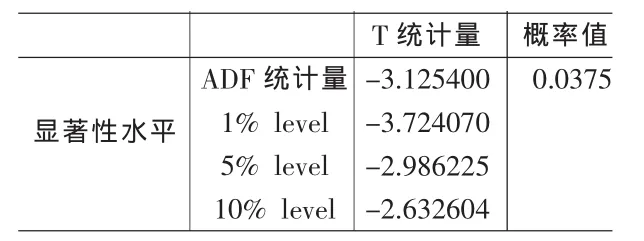

对CPI进行平稳性检验为非平稳序列,其一阶差分的检验结果如表1:

表1 △CPI的平稳性检验

结果显示,CPI的一阶差分为非平稳序列的概率为0.0375,在5%的显著性水平下拒绝原假设,说明△CPI为平稳序列。再对SI进行平稳性检验为非平稳序列,其一阶差分为非平稳序列的概率为0.0266,在5%的显著性水平下拒绝原假设,说明△SI为平稳序列。

表2 △SI的平稳性检验

2.2 小样本因果关系检验

(1)在没有任何其他输入时,△CPI的ARMA最优预测模型为:

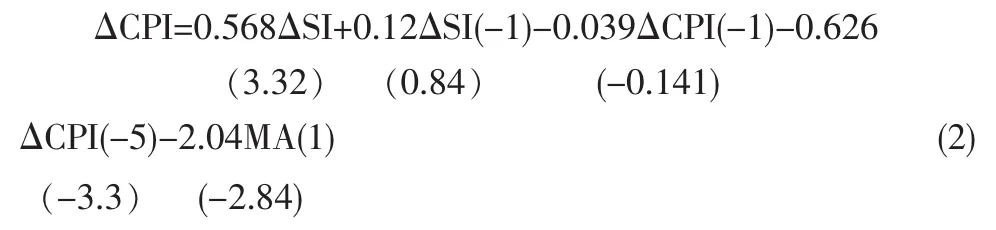

(2)以房地产价格指数△SI为输入时,△CPI的最优预测模型为:

因果关系强度系数为1.168,说明房地产价格指数能够提高消费价格指数的预测能力,故房地产价格指数对CPI有一定影响。式(2)中△SI与△SI(-1)的系数均为正,说明房地产价格指数上升会促使消费价格指数的上升。

(3)在没有任何其他输入时,△SI的ARMA最优预测模型为:

(4)以居民消费价格指数△CPI为输入时,△SI的最优预测模型为:

因果关系强度系数为0.5285,说明消费价格指数不能提高房地产价格指数的解释能力,故消费价格指数对房地产价格指数没有显著的影响。

由因果关系检验我们可以得出,房地产价格指数是居民消费价格指数的原因,而居民消费价格指数并不能证明是房地产价格指数的原因。

2.3 协整关系检验

在上述检验的基础上,可设定CPI与SI的VAR模型,由于 CPI~I(1),SI~I(1)为外生性解释变量,故用 VAR 的特殊表达形式-自回归分布滞后模型来描述CPI与SI的关系:

将上式两边减去CPIt-1,并在等式右边加上并减去β1SIt-1-β2SIt-1项,整理后得到:

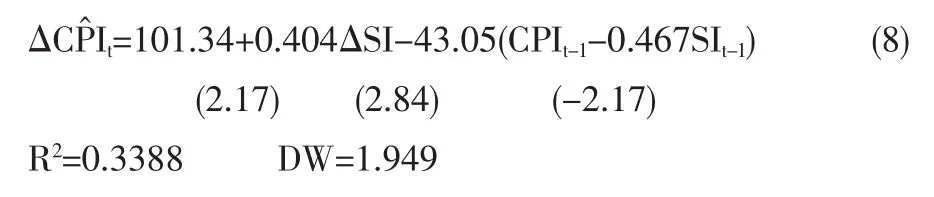

其中,Zt-1=CPIt-1-αSIt-1, 协整参数 α=(β1+β2)/1-β0。 如果Zt=CPIt-αSIt~I(0),即 CPIt与 SIt具有协整关系,则 Zt-1项体现误差校正机制对ΔCPI的作用,模型(6)是ECM模型的一种具体形式。我们用E-G两步法估计参数并检验CPIt与SLt之间的协整性。长期关系模型的估计结果是:

这一误差修正模型中,各变量的回归系数都通过了显著性检验,误差修正项系数为负,意味着上一季度非均衡误差对当季的CPI指数作出反向修正。因变量的短期波动分为短期波动的影响和偏离长期均衡的影响两部分,短期波动由变量的差分得到反映,长期均衡从协整方程中得到反映。

由模型(8)可以得到CPI的一步预测公式:

给定某季度的房地产价格指数即可测算出当期的居民消费价格指数,从以上分析可以得出以下结论:我国房地产价格指数与居民消费价格指数之间存在长期稳定的正向均衡关系。从长期均衡来看,SI每增加一个百分点会使CPI增加0.404个百分点。这意味着样本选择期间内房地产市场价格的上涨会对一般物价水平的上涨起到推动作用,而非由于“替代效应”造成价格水平下降。

3 结论

通过以上分析,本文得到以下结论:房地产价格指数是居民消费价格指数的原因,相反则不成立;房地产价格指数与居民消费价格指数存在长期稳定的关系,房地产价格的上升会导致即期和未来的一般消费价格水平上升。这意味着我国房地产市场的财富效应大于替代效应,房地产价格中包含了对未来消费物价水平的预期。是否要把房地产价格纳入居民消费价格指数中,笔者认为,既然房地产价格的变动会引起居民消费品价格的变动,就说明居民消费价格指数里面已经包含了房地产价格变动的因素,再加将房地产价格纳入居民消费价格指数操作过程中存在的困难性,以及将房地产价格纳入CPI的种种缺点,本文认为不必将房地产价格纳入居民消费价格指数。但是政府依据通货膨胀做决策时,绝不能仅仅将CPI作为消费物价变动的唯一衡量指标来考察,还要将房地产价格的变化考虑进去,这样才能为政策制定提供可靠依据。

[1]经朝明,谈有花.中国房地产价格与通货膨胀的关系[J].中国物价,2006,(2).

[2]李亚培.房地产价格与通货膨胀:基于我国的实证研究[J].海南金融,2007,(4).

[3]张永军.不宜将房地产价格纳入CPI[N].http://finance.sina.com.cn,2006-08-14.

[4]商品房价格为什么不计入CPI居民消费价格指数[EB/OL].http://www.soufun.com?2007年08月31日

[5]张明玉.小样本因果关系检测模型及其在宏观经济分析中的应用[J].系统工程理论与实践,1999,(11).

(责任编辑/易永生)

F293.3

A

1002-6487(2010)20-0122-03

汪彩玲(1979-),女,河南新郑人,博士,讲师,研究方向:宏观经济统计分析。

猜你喜欢

纺织服装周刊(2022年15期)2022-05-12

南大法学(2021年6期)2021-04-19

消费导刊(2018年22期)2018-12-13

消费导刊(2018年20期)2018-10-19

高中生·天天向上(2018年7期)2018-07-23

中国经贸导刊(2018年12期)2018-05-29

大众理财顾问(2016年10期)2016-12-02

大众理财顾问(2016年9期)2016-10-11

湘江法律评论(2016年0期)2016-06-15

中国财政年鉴(2016年0期)2016-06-05