国际原油市场后期行情展望

2010-09-15 13:34刘浚

中国洗涤用品工业 2010年6期

刘 浚

(中银国际期货有限责任公司研究部,上海 200122)

中国洗涤用品工业协会简介

国际原油市场后期行情展望

刘 浚

(中银国际期货有限责任公司研究部,上海 200122)

今年前三季度国际油价大部分时间维持区间震荡局面,全球经济复苏势头的不温不火遏制了投资者的做多热情。但自进入第四季度,国际油价平台明显提升。一方面美联储第二轮量化宽松政策的推行功不可没,另一方面北半球取暖油旺季的到来给了投机力量重新兴风作浪的契机。尽管原油供应充裕、库存高企及欧元债务危机影响的延续依旧令国际油价承压,不过中、印原油进口持续强劲,北半球寒冬重现也将引发取暖油需求增长,再加上“货币战争”不断升级,这都有利于原油价格的进一步走高。总体来说,国际油价在冬季有望延续温和上涨态势。

一、 世界经济“滞”“胀”相伴

如果说2009年冬季的全球经济给人以瑞雪兆丰年的美好愿景,那么当前的世界经济状况让人感受到的是阳光与寒风的交集。国际货币基金组织在最新的《世界经济展望》中上调2010年全球经济增长预期至4.8%,但下调2011年经济增长预期至4.2%。在报告中,IMF看好中国等新兴经济体以及欧元区主要国家经济增长,并下调美国和欧元区一些外围国家的经济增长预期。IMF表示,发达经济2011年增长预期由2.4%下调至2.2%。尽管发达国家经济出现大幅下滑或停滞的可能性看起来仍然很低,但财政整顿必须在2011年开始,而削减预算则需要从现在开始,同时新兴经济体应增加货币灵活性。

同样,具体的宏观经济数据也是冰火两重天。中国物流与采购联合会数据显示,11月份我国制造业采购经理指数PMI较上月提升0.5个百分点,连续第四个月出现上涨,而汇丰PMI数据也出现八个月来最强的增长。同样,美国供应管理协会公布的报告显示,11月份美国制造业连续第16个月扩张,当月的制造业活动指数为56.6;即便是深陷债务危机的欧元区制造业扩张速度也创下四个月来最好水平。欧元区16国PMI指标11月份升至55.3,前一月为54.6;英国10月份PMI更是达到16年高点。不过,全球制造业指数强劲的背后,欧美各国财经赤字与就业的严峻形势并未有所好转。欧元区不仅出现新一轮债务问题,其10月份失业率也提升至10.1%,达历史最高纪录。而美国11月失业率也增至9.8%,创下了今年4月以来新高。同时,通缩压力也成为发达国家面临的难题,为此美国启动第二轮量化宽松货币政策,而日本也推行新的经济刺激计划。然而,印度、中国、巴西等发展中国家通胀形势日趋严峻,抑制物价上涨成为各国政府的重要任务,加息等被动货币紧缩政策相继摆上台面。

我们认为,在全球货币战争的影响下,世界经济结构失衡将会加剧,明年极有可能出现发达国家经济增长停“滞”,而发展中经济体通“胀”压力加大的局面。

二、 寒冷天气有望推动取暖油需求增长

尽管世界经济形势依旧具有很强的不确定性,但全球原油需求增长势头还在延续。除了基本尘埃落定的2010年,各大业内机构都一致预期,2011年中国和其他亚洲国家将继续引领全球石油市场好转。中短期内看,取暖油消费旺季的到来将再次促成欧美石油消费的增长。国际能源署(IEA)在11月报中表示,发达工业国家消费提升加上中国快速增长,2010年全球石油日需求增长234万桶至8732万桶,2011年这一数字料为8851万桶,增长119万桶。该报告也指出,欧美在冬季前的取暖油库存买入及中国对柴油等馏分油的强劲需求将推升短期需求增长。同样,美国能源信息署也在其11月报告中将2011年全球石油需求增长预估调高至144万桶,日需求量达到8777万桶。欧佩克也将2011年全球石油日需求增长预估上调12万桶至117万桶,达到8695万桶。

关于2011年全球石油需求增长的判断毋庸置疑。老生常谈的我国石油消费与进口强劲势头不用赘言,而印度政府公布的最新统计数据也显示,该国下一个财政年度内投产的新的精炼和贮存能力将需要每天多进口52.7万桶石油。短期方面,随着一波寒潮席卷欧洲部分地区,取暖油消费行情拉开序幕。民间天气预报机构DTN Meteorlogix表示,欧洲东北部和西北部气温远低于正常气温,未来十天还将保持这种形势。在美国,低于往年同期气温的天气也支撑取暖燃料的需求。美国国家气象局在其8~14天天气预报中称,美国东半部的大部分地区(涵盖了美国最大的地区取暖油市场)的气温都将低于正常温度。如果这是千年极寒预期正在慢慢实现的话,那么未来一段时间内取暖油需求的提升有望引领国际油价进一步走强。

三、 市场供应依旧充裕,库存压力仍在

然而,全球石油需求继续增长还是难以改变市场供应充裕的局面。正如IEA国际能源署(IEA)在11月报中所说,2011年国际油市基本面“令人相当放心”。 IEA总干事田中伸男表示,若石油输出国组织产量保持当前水准(IEA数据显示OPEC成员国10月对限产协议的遵守程度降至55%,低于9月的56%),石油市场到2011年底都将供应十分充足。同样,IEA副执行干事Richard Jones也在路透全球石油论坛上指出:“以当前油价来看,有充分诱因使非OPEC将产量提升至最大限度。”为此IEA上调2011年非OPEC国家日供应量预估25万桶至5340万桶。而最近的路透调查也显示,因输油管被破坏中断尼日利亚的原油出口,欧佩克在11月略微减少原油供应, 除伊拉克外11个成员国减少供应的承诺实现比例为56%,照样低于60%的历史均值水平。

虽然欧佩克在10月召开的部长会议依旧维持石油产量配额不变,并且在12月会议很可能继续延续这一决议。但基于各自经济利益的考虑,欧佩克各成员国很难有足够动力执行减产协议。因此,2010年以来欧佩克减产执行力度保持低位也就顺理成章,并且在当前超过80美元/桶的油价背景下减产动力将进一步削弱。同样,这一理由也适用于俄罗斯等非OPEC产油国,而美、中基于自身能源安全的考虑也在延续增产势头。

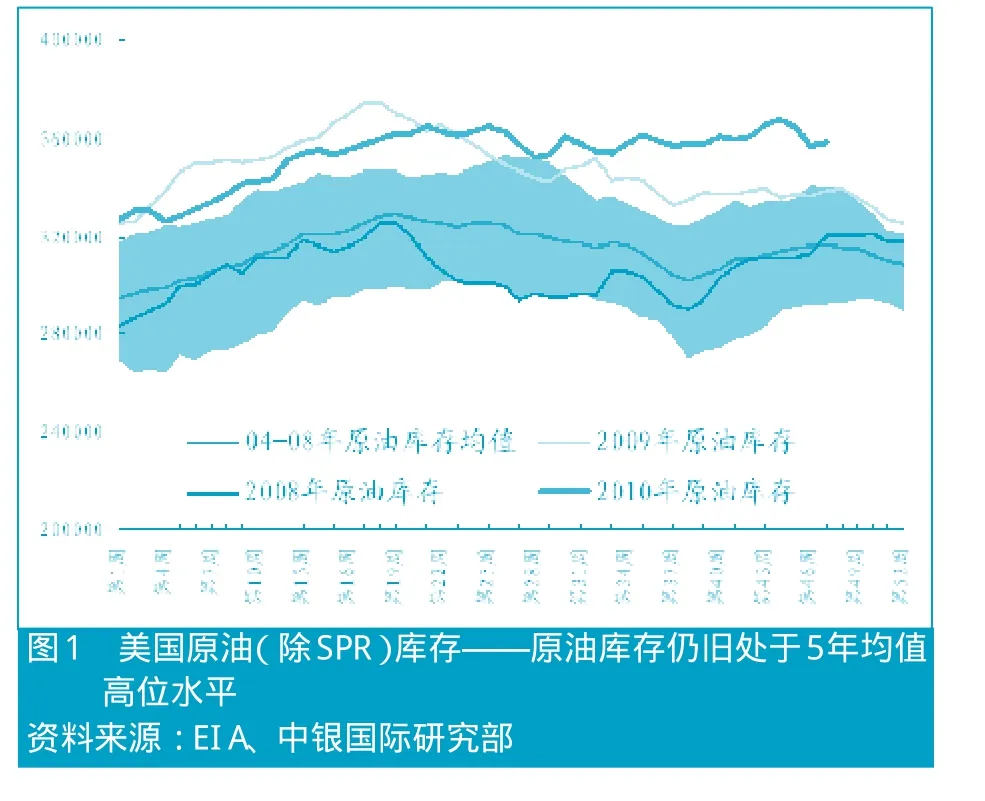

石油供应的充裕也反映在库存方面。美国能源信息署(EIA)公布的数据显示,截至11 月26日当周,美国商业原油库存3.597 亿桶,依然处于历史同期的高位,也接近历史最高点。从过去一个多月的市场变化来看,美国成品油库存从历史高位出现明显回落,但真正的主导因素是原油进口的大幅减少与炼厂开工率的持续下滑。尽管短期内由于取暖油消费旺季的来临有望继续削减库存,但我们认为国际油价未来很长一段时间内仍将面临库存压力。

四、 金融因素主导近期国际油价走向

不得不说,美国第二轮量化宽松政策的实施是推动第四季度国际油价走强的关键。首先是9月份的议息会议让投资者对美联储进一步制造流动性以无限想象,美元顺势大幅回落,并由此造就全球金融市场大幅上涨。而到了11 月3 日美联储正式决定到2011年6 月底前购买6000亿美元的长期国债,以进一步刺激美国经济复苏;如果考虑在第一轮量化宽松中购买的住房抵押债券到期后的再投资,那么总购买规模将达到8500~9000亿美元。这基本符合市场预期,但有关货币宽松的措词更加显示出美联储开动印钞机不松手的决心。尽管近期欧元区债务危机风波再起激化投资者避险情绪,美元有所回升,从而对国际油价有所制约。但我们认为,欧债问题只是美指下跌通道中拿来消遣的一个工具,奥巴马的出口振兴计划、就业压力和经济复苏诉求都乐见美元贬值。

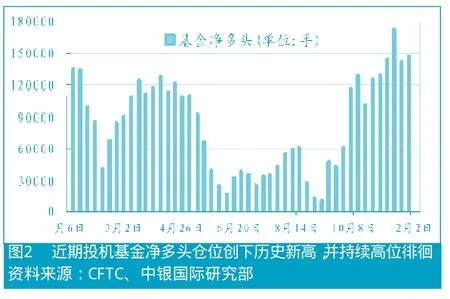

在美联储第二轮量化宽松政策给国际油价有利提振的同时,投机力量也再次显示其在国际油市中的重大威力。美国商品期货委员会公布的数据显示, 2010年11月前两周纽约商品交易所投机基金所持有的原油期货净多头仓位相继刷新历史记录,分别为144107手及171991手。并且整个11月投机资金的净多头都维持在14万手上方,同样是前所未见。如果我们仔细追寻前期数据将发现,只有今年3~4月出现的情形可与此相媲美,当时投机基金在长达两个月的时间内拥有逾10万手的净多头持仓,并成功造就前三季度油价高点。11月份的数据表明,投机资金看涨国际油价的信心有过之而无不及,即便是我国货币紧缩措施出台及欧债问题重现一度引发原油价格快速回落,也未能改变其做多热情。所以,本轮国际油价向上突破并刷新年度高位将在情理之中。不过,原油价格经过快速上涨之后,获利回吐将使得投机资金继续做多的动力有所削弱,国际油价进一步上行的空间将受到抑制。

五、 国际油市行情展望

综合上述分析,我们认为今年冬季国际油价不太会出现大涨大跌行情。一方面,结构失衡使得全球经济复苏存在诸多不确定性,国际油价一旦突破每桶90美元将对世界经济产生明显的抑制效应,同时库存压力与市场供给的迅速增加将压缩油价的上行空间;另一方面,短期寒冷天气有望推动取暖油需求增长,而美元贬值及投机资金的做多热情也有利于国际油价走强。因此,我们预计近期国际油价仍将维持区间震荡格局,建议投资者在90美元/桶上方选择沽出,每桶80美元下方考虑买入;同时我们给出未来三个月75~95美元/桶的目标区间,并维持2011年度国际原油均价80~85美元/桶的观点不变。

中国洗涤用品工业协会简介

猜你喜欢

中国设备工程(2022年12期)2022-07-11

小学科学(学生版)(2020年10期)2020-10-28

中国化肥信息(2020年7期)2020-03-19

中国化肥信息(2019年3期)2019-04-25

今日农业(2019年13期)2019-01-03

西部大开发(2017年7期)2017-06-26

能源(2016年10期)2016-02-28