热钱流入中国动因的实证分析

2010-09-09 08:59:34蒋颂华

湖南农业大学学报(社会科学版) 2010年4期

蒋颂华

(中国广东核电集团有限公司,深圳 518053)

热钱流入中国动因的实证分析

蒋颂华

(中国广东核电集团有限公司,深圳 518053)

热钱在历次金融危机中扮演着重要的角色,有时甚至成为金融危机的直接导火索。在中国深入改革开放的制度环境下,热钱在中国的流动日增,为深入分析其动因,在理论分析的基础上提出了热钱流入动因的假设,并使用ARMA模型,针对流入中国的热钱在套利、套汇、套价三方面的影响因素进行了实证研究。实证表明,套利和套汇是导致中国热钱流入规模不断增加的重要原因,而来自证券市场和房地产市场的套价因素影响并不显著。为此,提出应从疏导资本流入流出渠道、改善资本管制、改革外汇管理体系和监督预警体系,完善相应的法律法规方面加强对热钱的监管。

热钱;金融危机;套利;套汇;监管

一、问题的提出

近年来,随着经济全球化的日益发展,发展中国家也放宽限制,融入经济全球化的大潮。多种多样的资本项目使发展中国家的经济得到了长足的发展,但也给这些国家的经济带来了潜在的风险。研究表明,金融危机之所以波及到发展中国家,与资本项目的开放有很大关系,因为它可以导致短期资本大规模涌入。这些资本大多属于投机性短期资本,也就是所谓的“热钱”。当前,中国的热钱流入规模比之东南亚金融危机前整个东亚承受的热钱规模更加庞大,热钱的大量涌入以及它无法规避的投机性渐渐成为中国经济发展的重大隐忧,给中国经济带来极大的风险。因此,探讨热钱流入中国的动因具有极为重要的现实意义。

“热钱(Hot Money)”是充斥在世界上、无特定用途的为追求最高报酬及最低风险而在国际金融市场上迅速流动的短期投机性资金。金德尔伯格将短期国际资本流动按投资者的动机分为贸易性资本流动、金融性资本流动、保值性资本流动和投机性资本流动 4 大类,其中投机性短期资本常被称为“热钱”,这些热钱表现出明显的流动性和波动性特征。为了追逐短期利润,热钱频繁游离于各国之间,通过套利活动,追逐投机收益。近年来,在新的科学技术以及金融工具创新活动的推动下,这些流动性较高的短期资本已经演化为一种投机资本,并且具有隐蔽性和攻击性。其往往会对一国经济乃至世界经济发展构成威胁。大量历史数据说明,对于金融危机热钱难辞其咎。1994年底,墨西哥金融危机爆发。外资抽逃,导致墨西哥外汇储备2天内减少40亿美元、汇率3天暴跌42.17%、股市2个月暴跌47.94%。危机爆发的导火索,是政府宣布比索一次性贬值15%,比索遭到热钱抛售。此外,1992年的英镑危机,1997年的亚洲金融危机,2008年越南金融危机等,无一不是热钱在起着推波助澜的作用。

热钱流动问题引起了国内外学者的广泛关注,并取得了一定的研究成果。Chari & Kehoe ( 2003)专门构建了一个针对短期国际资本流动的热钱模型,认为国际金融市场上的信息摩擦和信贷拖欠问题会使短期国际资本的流动出现“羊群效应”。危急时刻,短期国际资本流入国政府的态度非常关键,如果东道国政府能采取强有力的对策性措施,不但可以提升政府的信誉,而且可以有效控制大规模短期国际资本的集中外逃及其可能引发的金融危机[1]。Kumhof ( 2004) 通过数理模型推导证明,在一定条件下,东道国政府对付短期国际资本过度流入的通胀效应的较好手段恰恰是降低国内利率,而非提高国内利率,其中一个重要原因在于提高利率对国内经济的影响过于复杂[2]。在解释投机性资本流动成因方面,经济学家们首先考虑到的是利率问题。欧文费雪提出了古典流量理论,蒙代尔和弗莱明则提出了现代流量理论;20世纪60年代,考虑到投资者分散风险的偏好,格鲁贝尔、列维和萨纳特等人将哈里马科维茨的资产组合理论扩展到对国际资本市场的分析,提出了存量理论。而费尔南德斯-阿里亚斯曾利用计量分析研究表明,全球低利率可以用来解释1989—1993年间大规模证券投资组合流入东盟四国的现象,但是无法很好地解释在金融危机中存在的大规模资金逆向流动。面对这一问题,克鲁格曼的国际收支危机模型、道德风险模型,奥布斯特菲尔德的预期理论以及戴蒙德和戴维格的金融恐慌模型,分别从不同的角度解释了国际资本流动逆转引致金融危机的原因[3]。

国内学者对国际短期资本流动的研究主要集中于投机性资本流动给中国带来的经济影响及风险。赵晋平(1997)对中国的国际资本流入进行了一般性分析,具体涉及国际资本流入的现状与特征、国际资本流入的宏观经济效应,以及国际资本流动的管理制度等内容[4]。杨胜刚、刘宗华(2001)运用国际资本流动条件下的货币供给模型,并结合中国外汇体制改革的实际情况,探讨了国际资本流动对中国货币供给造成的影响,从而对中央银行的货币政策调整提出了政策建议[5]。李振宇,于文涛对热钱产生的原因及影响进行了分析,认为热钱恶化了中国的流动性过剩局面,推升了外汇增长,给中国带来了负面影响[6]。赵哲,阚景阳对当前中国的热钱现状进行了深入探讨,提出了中国应该坚守资本管制底线[7]。陆前进提出,热钱流入中国的主要原因是套利或者套汇机制,并对热钱的管理进行了分析[8]。对资本流入的效应分析,以往的研究大多强调资本流入对促进经济增长的正效应(罗云毅,1999[9];欧阳志刚,2004[10]),而近年逐渐关注资本流入对宏观经济的负效应 (赵敏,2004[11];孙鲁军,2005[12]),分析焦点主要集中于短期资本流入的影响上,但对此还缺乏系统的研究。

总之,国内对于短期流动资金的研究很多,但不够全面,缺乏系统性。对于热钱流入成因的研究也多是理论上的分析,缺少实证证据,说服力较低。对于热钱规模的估计,学者们的关注较多地集中于自2002 年以来的规模,并以年度为主要的单位度量。而实际上,热钱月度流动的表现特点中蕴含着更为复杂的经济现象,且更加准确地表明了热钱流入的趋势变化。因此,笔者拟针对热钱流入的月度规模,使用ARMA模型对其流入动因进行实证分析,拟为中国热钱监管方面提供一定的帮助。

二、理论分析及研究假设

总体来看,热钱的形成,是外部条件和内部动因共同推动的结果,影响因素大致可归为二类:第一类是内在的利益因素。某种条件的变化打破了原有一国和外国资产收益和风险的均衡状态,使得国外投资者收益超过国内时,将引起国外资本大量流入,主要包括国家间利率变动因素、国内房地产价格及股价变动因素、汇率变动因素等。第二类是外部的金融环境因素。随着金融一体化程度的加深,国际资本流动的障碍已基本消除,加之技术的日益发展降低了信息成本,这给热钱的成长提供了良好的条件。主要包括资本市场的硬件条件因素、金融自由化的国际环境因素等。

1.内在的利益因素分析及研究假设

中国正处于经济转轨时期,解释短期国际资本的流入及其动机需要进入深入分析,张谊浩、裴平、方先明(2007)构建了一个“套汇-套价”、“套利-套价”、“套利-套汇”三重套利模型[13]。该模型对热钱流入流出动机做出了解释:游资在一个国家的大规模进入,可能是因为该国的利率水平高于其他主要国家或有加息的预期,也可能是因为本币汇率估值偏低,或者是该国价格水平偏低有通货膨胀预期,现实中更有可能是这三种因素的两两组合或三种因素同时具备。从中国的实际情况来看,这三种因素同时存在,并吸引了大量的游资流入。

随着金融贸易与投资日益开放,各国竞相采取开放金融投资的一系列政策,使得国际游资在全球范围内流动速度加快,哪里利率高、利差大、政策优惠,短期资本就往哪里流。所以笔者认为模型中的套利动机是影响热钱流入的重要因素。这种由利差引起的短期资本流动是以两国汇率比较稳定为前提的,从而游资获取较高收益后换回原来货币时,外汇风险很小,可以避免由于汇率变动给游资带来的大规模损失;但如果两国的汇率波动幅度巨大,投资者则可能遭受巨额损失。为了应对次贷危机,从2007年开始美国开始持续降息,导致中美两国的利差逐步缩小,甚至从2008年初,中国利率开始超过美国。中国为应对国内经济过热的情况,央行从2007年开始连续6次上调利率,虽然在2008年中国对利率也进行了下调,但中国的利率水平仍高于美国,高出约2.09%。在这种情况下,大量游资开始涌入中国,并且此时市场还存在这样的预期:美元会进一步贬值和降息,而人民币则会继续加息和升值。在这样的背景下,更多的国际投机资本涌入中国。因此,笔者提出假设一:中美利差因素是中国热钱流入的重要影响因素,随着两国利率差的逐步扩大,热钱的流入规模也随之增加。

一国国际收支状况决定了它的货币汇率的变化趋势,而经常项目的差额是人们预期该国货币汇率变化的重要因素,如果某个国家出现大量的经常项目收支顺差,该国货币汇率会上升,在其他条件不变的情况下,在该国进行金融资产投资的实际收益率上升,热钱将流入该国。如果某个国家经常项目逆差扩大到有可能导致该国货币汇率下降的程度,投资者把证券投资收益转换为外汇的风险增加,即预期的以外币表示的实际收益率下降,短期资本会发生逆转。同时,经常项目差额的变化还会导致对汇率预期的变化,对热钱流动产生影响,而国际热钱流动反过来会加速汇率的变化。针对本国的实际国情,中国最初采用固定汇率制,为了履行加入世贸的承诺和国内企业更好地参与国际竞争,从2005年7月开始,中国开始采用有管理的浮动汇率制度。在固定汇率时代,人民币对美元的中间价保持稳定。但采用有管理的浮动汇率制度后,人民币对美元的汇率不断下降,从最初的8.7下降到现在的6.8左右,这一巨大的汇率变动导致游资获利颇多。2007年底人民币相对于2006年底升值6.9%,对美元的中间价也达到7.3046。由于受到次贷危机的影响,美元一直处于疲软状态,人民币的“破八”,给市场带来人民币长期升值的预期,再加上游资从“破八”中的获得的巨大收益,国际市场上的流动性过剩资本正好找到了一个新的出路。由此导致中国大部分地区的房地产价格疯长,股市也一路飙升。但如果中国政府能实施有效的宏观调控,使房地产价格处于相对稳定的状态,游资就不能从人民币的不断升值中获利。因此,笔者提出假设二:汇率变动因素是中国热钱流入的重要影响因素,并且热钱的流入量随着汇率变化幅度的加大而增加。

短期国际资本大规模涌入并聚集于中国的房地产和股票市场,推动房地产和股票价格过度上涨,然后择机脱手获得巨大的套价利益。人民币升值预期的继续存在,可能导致外资加大收购内地楼市的力度。2000年以来,中国GDP始终保持8%以上的良好增长态势,未来预计中国经济仍将保持较高增速。2007年中国国内生产总值为246 619亿元,比上年增长11.4%,位居世界第四位,2008年GDP增长也达到了7%以上,对经受金融危机的世界经济复苏做出了重要贡献。GDP的增长带动了房地产市场和证券市场的繁荣,各类资产价格不断膨胀,为大量境外热钱涌入中国逐利提供了机会,以期分享中国经济增长的盛宴。由于热钱的大量流入,中国证券市场和房地产市场在2006年到2007年之间,经历了一次快速增长。而2007年美国爆发的次贷危机,波及世界范围,全球的楼市和股市都出现了暴跌的局面。进入2008年,由于中国资产价格的下降,热钱开始流出中国寻求新的出路。经历两年的经济刺激计划,全球开始走出金融危机,中国受益于四万亿投资的影响,经济率先复苏,国际热钱闻风而动,又开始大量涌入中国,导致中国股市和楼市的“双红”。因此,笔者提出假设三:股价及房地产价格变动因素是影响热钱流入的重要影响因素,并且热钱在股市和房地产繁荣时流入量增大,在股市和房地产低迷时则大量流出。

2.外在金融环境因素的理论分析

金融自由化主要包括利率自由化、外汇自由化和金融行政管理及业务自由化。金融自由化对国际游资的影响主要有以下三个方面:首先,金融自由化使得资本具备国际性,投资者(投机者)有更加充分的自由选择权,拓宽了游资流出入渠道。其次,金融自由化扩大了国际上对热钱的需求。在金融自由化进程中,各国货币当局相继放弃利率上限、贷款条件、投资组合、准备金、流动性等供给调节工具,货币政策只能从金融市场需求方面着手,通过公开市场操作影响短期利率成为最可行的货币政策工具,货币政策操作手段的变动与取消利率上限相结合,导致短期利率升高而且波动大。再次,在金融自由化环境下,汇率和利率的短期波动、市场活动的长期波动均显著增加。汇率与利率的波动幅度增大是热钱在国际间流动的诱因,使得热钱的主体更加关注资产的流动性,从而促进了热钱的发展。金融自由化推动了金融衍生工具的运用和发展,而金融衍生工具的高杠杆效应,极大增加了国际热钱的数量。

信息技术的长足发展大大降低了国际短期资本流动的交易成本,对热钱的空前膨胀发挥了巨大的推动力量。首先,信息技术、金融电子化将现金使用减少到了最低限度,从而减少了银行体系的“漏损”,并大大增强了热钱主体管理资产、集中客户闲置资金的能力。其次,信息技术的进步提高了信息跨市场传递速度,国际游资主体从而得以更好地管理分散在世界各地的金融交易。最后,信息技术发展改变了国际游资主体规避管制的手段,同时从根本上改变了交易方式。电脑自动撮合交易系统的应用,使得市场交易量和流动性空前增强。

三、基于ARMA模型的实证分析

笔者采用月度数据对中国热钱流入的动因进行实证分析,考察套利因素、套汇因素、套价因素是否会进一步刺激热钱的流入。样本期间为2001年1月到2009年8月,共104个月。人民币利率数据来源于中国人民银行网站,美国利率数据来源于美国联邦储备委员会。进出口数据、房地产价格指数、上证指数数据均来源于国泰君安数据库。人民币兑美元汇率数据、FDI数据来源于EPS数据库(由于FDI的月度数据难以直接获得,这里笔者使用EPS数据库中的“实际使用外商直接投资金额”这一指标来间接衡量FDI,经比较与中国外汇管理局网站公布的国际收支平衡表中的外商直接投资数比较相近)。

1.热钱流入规模的月度估算

热钱的非正规性使得其规模无法直接被统计。国内学界对热钱持以下两种观点:一种观点认为是可以估计的,并试图从国际收支平衡表中的数据或不正常的贸易顺差数据中去寻找并估计热钱。利用国际收支平衡表采用直接法来估计热钱的代表性文献有:国家统计局国际统计信息中心采用“热钱=外汇储备的增加量-FDI-贸易顺差”这一公式来计算热钱规模。另一种观点则认为热钱是无法定量计算出来,只能对可能的流入渠道或流入效应进行定性分析。如何泽荣等认为,“在热钱流人的数量问题上的分歧,来自于对热钱的计算没有一定的数学模型可供使用,因而只能靠估计和分析”。

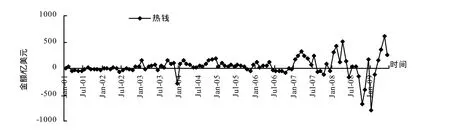

笔者根据第一种比较常用的方法来统计热钱,即:热钱=新增外汇储备-贸易顺差-外商直接投资(FDI),估算自2001年1月到2009年8月中国每月的热钱流入规模(图1)。

图1 中国热钱流入规模的月度统计

从图1可以看出,中国热钱流入可以分为四个阶段。第一个阶段为2003年之前。这一时期中国新增外汇储备比较少,贸易顺差额也不大,不但没有热钱流入,反而还有净流出。第二个阶段为2003年以来新增外汇储备迅速增长,贸易顺差增速也加快,2005年以来的贸易顺差呈现异常的急速增长,当中有相当大一部分是涉嫌通过“高报低出”、“低报高进”方式进入的热钱。2007年之后,随着股市和房地产市场的繁荣,热钱流入进入第三个阶段,热钱流入规模大大增加,尤其是2008年上半年最高达到将近500亿美元。然而,随着美国次贷危机的爆发并波及全球,中国经济也受到影响,热钱流入呈现出大幅波动的局面,2009年1月达到最低点。

2.变量说明及描述性统计

本文采用ARMA(p,q)模型进行时间序列回归,实证过程中涉及到的被解释变量为每月估算的热钱规模,解释变量为利率差(IT)、汇率差(EX)以及股价(SI)、房价(RS)的变动,分别用美国联邦率与中国1年期存款利率之差、美元汇率中间价、上证综合指数以及房地产业指数来表示。模型如下:

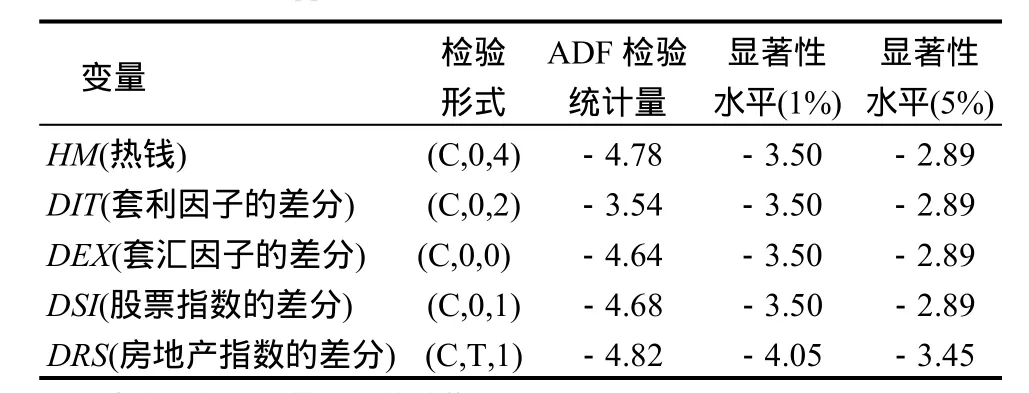

考虑到各个变量均为时间序列数据,套利因子、套汇因子、股票价格而指数、和房地产价格指数都有一定的趋势性,通过检验都是平稳的,所以本文采用变量的差分形式,并采用ADF检验考察变量的平稳性(表1)。

由表1可知,所有变量的ADF统计量值均小于1%和 5%显著水平下的临界值,由此认为变量都是平稳的。

表1 变量的ADF平稳性检验

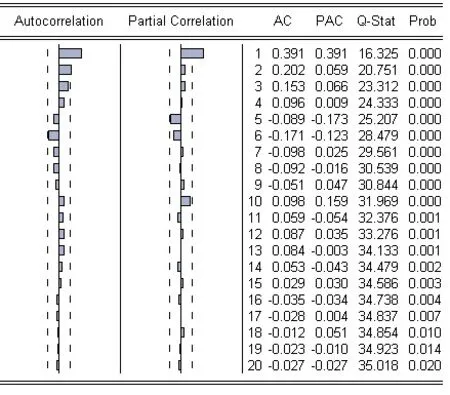

为了确定模型ARMA(p,q)中的参数p,q值,笔者首先用 eviews6.0软件做出被解释变量热钱的自相关和偏自相关图(图2)。

图2 被解释变量热钱的自相关和偏自相关图

由图2可知,热钱的自相关系数在滞后2阶后趋于 0,这从另一个角度也说明了序列的平稳性。此外,偏自相关图在滞后1阶后都落在-0.2与0.2的随机区间内,图中自相关序列和偏自相关序列的截尾特征。

因此,笔者选择ARMA(1,2)和ARMA(1,1)模型对热钱的时间序列进行分析。公式分别如下:

对于本文将要研究的变量,笔者进行描述性统计,分别对其均值、中位数、最大值、最小值和标准差进行统计(表2)。

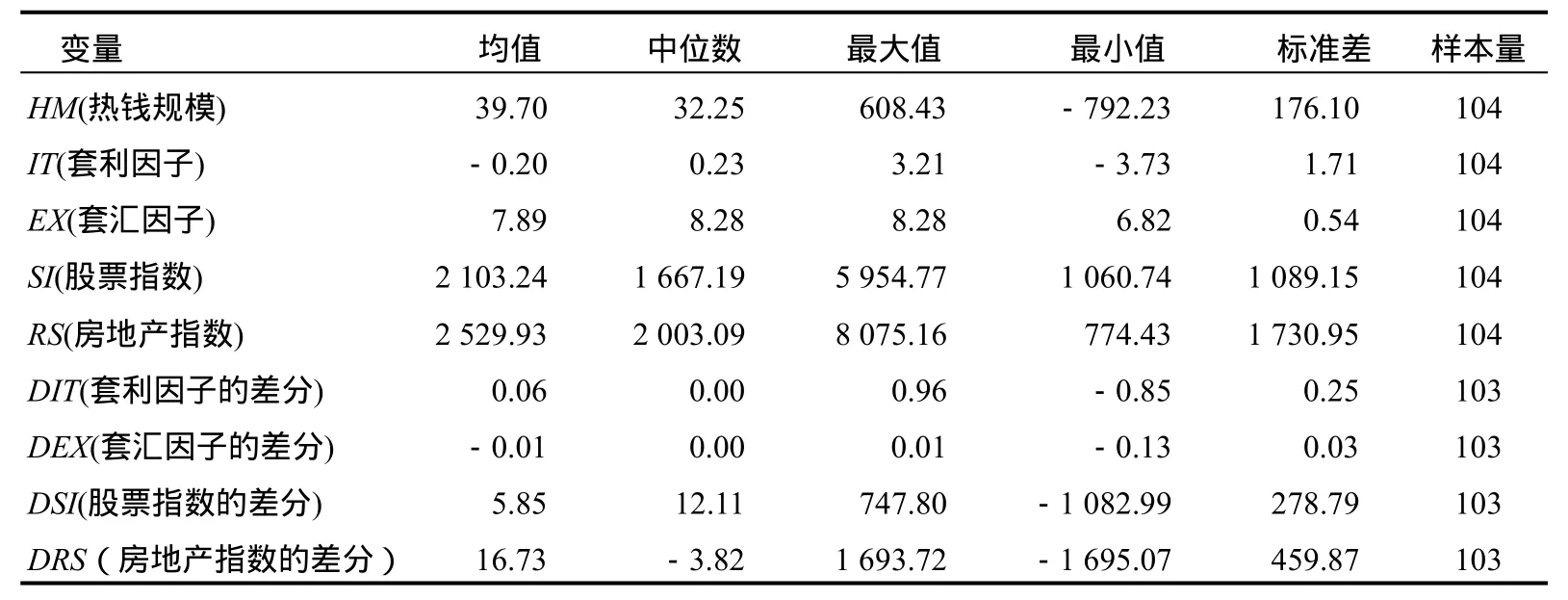

表2 变量描述性统计

2001年1月到2009年8月共104个月的数据,进行差分后的样本变量损失1个,为103个,经过热钱的均值和标准差相比较(均值为39.2,标准差为176.1),热钱规模波动幅度比较大,套利因子和套汇因子相比较,套利因子的波动幅度大些。股票价格指数均值为2 103点,最高点达5 954点,房地产价格指数波动幅度也较大。

3.实证分析

笔者对热钱规模做了ARMA(1,2)和ARMA(1,1)的时间序列回归分析,回归后各个变量的系数和显著性水平如表3所示。ARMA(1,1)的回归结果显示,变量DEX、DRS、DIT的系数均为正数,其中DRS系数值比较小,且不显著,DRS和DIT的回归系数分别为-13.93、-133.68。变量DIS的系数0.14在10%的置信水平上显著为正。回归方程中加入的被解释变量滞后项为正的显著,而残差滞后项对解释变量影响不大。由此说明,套利、套汇、股票价格是影响热钱流入的重要因素,其中套利因素和套汇因素对热钱流入的影响为正,股票价格影响为负;而房地产价格的变化对热钱流入无显著影响。

比较表3中ARMA(1,2)与ARMA(1,1)的回归结果,可以看出各个解释变量的系数符号相同,除DSI外,其他变量系数值均为负数,说明方程的回归结果具有一定得稳健性。并且,ARMA(1,1)中变量系数的显著性更高些,整个方程的显著性水平也更高。

表3 ARMA回归系数估计结果

从ARMA(1,1)的结果看,利率差较上期增长越大,会导致热钱流出越大;利率差较上期减小越大,热钱流入越多,符合前面的套利动机假设(假设一)。汇率较上期增长越大,则热钱流出越多;汇率较上期减小越大,热钱流入越多,这与套汇动机假设(假设二)是一致的。股价指数对热钱的影响是比较显著且稳健的,股价指数较上去增长越大,热钱流入越多;反之亦然。房产指数对热钱的影响与假设不符,房产指数较上期增长越大,热钱流出越大,这可能与中国特殊的国情有关。中国的股市和房地产市场具有较高的同步性,在股票市场的强力推动下,中国的房地产价格从2006年开始也经历了一轮飞涨。因此,房价更多地是受国内各种投机因素的影响,特别是诸如“温州炒房团”等民间资本的炒作。国际热钱的流入固然对房地产市场也存在着推波助澜的作用,但相比于国内资金势力的影响稍稍显得微弱了些。

四、结论与启示

本文在参考国内外学者对热钱的理论分析的基础上,提出了热钱流入动因的三个假设,并使用ARMA模型,针对其套利、套汇、套价三方面的影响因素进行了实证分析。实证表明,笔者发现套利、套汇和套价是导致热钱流入中国的重要的影响因素,所以应该关注套利、套汇和套价的形势变化,分析这些因素对热钱流入的影响,加强监管,防范热钱大量流入中国,进一步抑制热钱对中国经济金融造成不利的影响。

第一,出口环节对热钱把关。海关应该建立一套行之有效的海关估价体系,结合工商部门、税务部门、商会所提供的企业注册信息以及海关的进口结关信息对照国际海关估价原则,对涉嫌出口价格报高价的对象进行锁定,应对该类企业进行惩罚,并要配合外汇管理部门建立黑名单制度,对其资金来源和去向进行定期跟踪。

第二,在资本流出方面,要稳步推进资本项目可兑换,并拓宽资本有序流出渠道。具体可采取以下措施:放宽政策限制,鼓励企业“走出去”直接投资;放松对银行、保险公司和证券机构等自有资金或者集合客户资金开展对外金融投资的限制;引进国际开发机构在中国境内发行人民币债券;支持中外合资企业集团开展外汇资金集中运作试点;允许个人移民合法拥有和非居民合法继承的境内财产购汇汇出等。

第三,逐步放宽对居民个人境外投资的限制。在审核资金来源合法的基础上引导居民进行合理投资,减轻人民币升值的压力;尽快完善居民个人项目资本项目外汇管理的法律法规,规范其行为,从而促使中国居民个人资本项目外汇管理的健康快速发展。

第四,参与国际合作,从源头上控制热钱流入。金融市场全球化,市场失衡逐渐成为常态,要使一个国家的经济内外均衡需要的条件越来越多。为了促进国家的经济均衡,中国要积极参与到国际金融市场游戏规则的制定工作,并且积极参加国际经济政策的协调工作,有效利用各项权利来最大限度的保障自身利益。并与世界各国的银行和国际金融组织共同努力建立一个有效、稳定、和谐的金融大市场,从而约束投机行为,将国际资本在中国境内的投资转化为长期投资进而促进经济增长。

[1]Chari V.V.,Kehoe,P.J.Hot Money[J].Journal of Political Economy,2003(6):1 262-1 292.

[2]Kumhof M.Sterilization of Short- Term Capital Inflows through Lower Interest Rates[J].Journal of International Money and Finance,2004(23):1 209-1 221.

[3]彼得 纽曼.新帕尔格雷夫货币金融大辞典:第二卷[M].北京:经济科学出版社,2005(7):307.

[4]赵晋平.中国的国际资本流入分析与展望[J].管理世界,1997(3):65.

[5]杨胜刚,刘宗华.国际资本流动对中国货币供给影响及政策分析[J].世界经济,2001(6):61.

[6]李振宇,于文涛.国际热钱流入的影响分析与建议[J].中国经贸导刊,2008(7):35.

[7]赵 哲,阚景阳.流入中国的热钱的现状揭示及其对应[J].经济纵横,2008(4):28.

[8]陆前进.热钱流入中国的套利机制及其防范[J].上海金融,2008(8):63.

[9]罗云毅.中国经济增长中投资贡献率的研究[J].理论研究,1999(4):2.

[10] 欧阳志刚.外商直接投资及其对经济增长的贡献[J].财经科学,2004(6):83.

[11]赵 敏.跨境外汇交易缘何未“跨境”[J].时代金融,2004(12):46.

[12] 孙鲁军.关注境外资本流入 保持宏观经济稳定[J].团结,2005(6):11.

[13] 张谊浩,裴 平,方先明.中国的短期国际资本流入及其动机—基于利率、汇率和价格三重套利模型的实证研究[J].国际金融研究,2007(9):41.

责任编辑:李东辉

Motivation factor of hot money flowing into China

JIANG Song-hua

(China Guangdong Nuclear Power Group, Shenzhen 518053,China)

The hot money has played an important role in all previous financial crisis, sometimes even becomed financial crisis's direct blasting fuse.More hot money is flowing in China in the era of China thorough reform and open policy.To analyze its motivation thoroughly, this paper proposes the hot money inflow agent's supposition based on theoretical analysis, and uses the ARMA model to analyze the influencing factors in the interest arbitrage, the exchange arbitrage, the wrap price three aspect.The real diagnosis indicates that the interest arbitrage and the exchange arbitrage cause the substantial clause which the Chinese hot money inflow scale increases unceasingly, while the influence of wrap price from stock market and real estate market is not remarkable.Therefore, the paper proposes that hot money should be supervised by the way of improving capital control system, and reforming exchange control system as well as early warning system, and consummating corresponding laws and regulations.

hot money; financial crisis; interest arbitrage; exchange arbitrage; supervision

F832.5

A

1009-2013(2010)04-0058-07

2010-05-03

蒋颂华(1978―),男,湖南长沙人,中南大学硕士研究生。

猜你喜欢

今日农业(2021年11期)2021-11-27 10:47:17

英语文摘(2021年8期)2021-11-02 07:17:52

小哥白尼(趣味科学)(2020年6期)2020-05-22 06:43:16

现代装饰(2020年2期)2020-03-03 13:37:30

车迷(2018年11期)2018-08-30 03:20:20

智族GQ(2018年7期)2018-05-14 15:34:58

商周刊(2017年25期)2017-04-25 08:12:18

小天使·五年级语数英综合(2016年9期)2016-10-09 20:22:05

中国科技信息(2016年16期)2016-09-10 03:22:59

IT时代周刊(2015年9期)2015-11-11 05:51:47