小议计划成本法在成本分析中的作用

2010-09-07 05:48:40李叶强

当代经济 2010年18期

○李叶强

(日本电产科宝电子(浙江)有限公司 浙江嘉兴 314200)

小议计划成本法在成本分析中的作用

○李叶强

(日本电产科宝电子(浙江)有限公司 浙江嘉兴 314200)

会计的基本职能为会计核算和会计监督,而会计核算的一项重要内容便是成本核算,特别是在工业企业,一个好的成本核算体系,不仅为企业决策层提供可靠的决策依据,而且可为生产制造部门反馈降低成本的必要数据。在成本核算中,存货的计价方法有计划成本计价法和实际成本计价法,它们各具优缺点,在实际工作中,根据企业自身的情况选择好一种计价方法,可为企业带来良好的经济效益。

计划成本法 成本分析 作用

一、问题的提出

财务部作为企业中一个比较强势的部门,其职责主要是完成财务核算,为企业上层提供财务数据,并对外发布财务报表,但是在如何为企业内其他部门,特别是制造部门提供相关数据,以更有利于制造部门降低成本方面还做的不够。笔者所在的是一家日资企业,注重预算的编制,以及实绩与预算的对比,为了配合我司在制造部门开展的成本低减活动,财务部向生产制造部门提供了月度各产品成本构成及与预算对比的数据如下。

财务部门不设材料明细账(材料明细账有仓库管理,月末,仓库向财务部提交存货收发存报表,财务部按期组织盘点),提出的相关数据如下(甲产品,表1)。

表1

从表1可以看出,甲产品总成本比预算下降1%,系由材料费+18%、人工费-13%、制造费-13%构成。于是制造部门决定将主要力量放在降低材料费上。但是经财务部门进一步分析发现,材料费上升18%,并非制造部门多耗用材料,而是因该材料进口时计算用汇率比预算汇率上升所致;而人工费下降13%则受当月产量下降员工无加班影响,实际单位产品耗用工时反倒上升13%。由此可见,表1的数据不仅不能给制造部门开展成本低减活动提供数据依据,反而会造成误导。财务的数据如何为制造部门服务呢?

二、计划成本法的引入

货币计量是会计核算的基本假设之一,故财务数据以货币计量的金额数据为主,在上例材料费的预算实际对比中,之所以产生与实际情况不一致的结果,是因为材料费的金额由数量乘以单价构成,当数量与单价同时变动时,其金额就不具有可比性。要使数据有对比性,必须将一个乘数固定,这也是统计学的基本方法,在以金额对比来考察使用量时,一般固定价格(故有90价等说法),以对比使用量的增减对金额的影响。

在会计核算上,有计划成本计价法和实际成本计价法之分,上例中的财务成本分析即是实际成本计价法下的数据,但其不具有与预算数据相对比的效果功能。

1、计划成本计价法

计划成本计价法是指企业存货的收入、发出和结余均按预先制定的计划成本计价,同时另设“材料成本差异”科目,作为计划成本和实际成本联系的纽带,用来登记实际成本和计划成本的差额,同时计划成本法下存货的总分类和明细分类核算均按计划成本计价。在计划成本法下,材料明细账可以只记录收入、发出和结存的数量,将数量乘以计划单位成本,随时求得材料收、发、存的金额,通过“材料成本差异”科目计算和调整发出和结存材料的实际成本。由此可见,计划成本计价法正是将存货的单价固定,并通过“材料成本差异”科目将计划成本调整成实际成本。

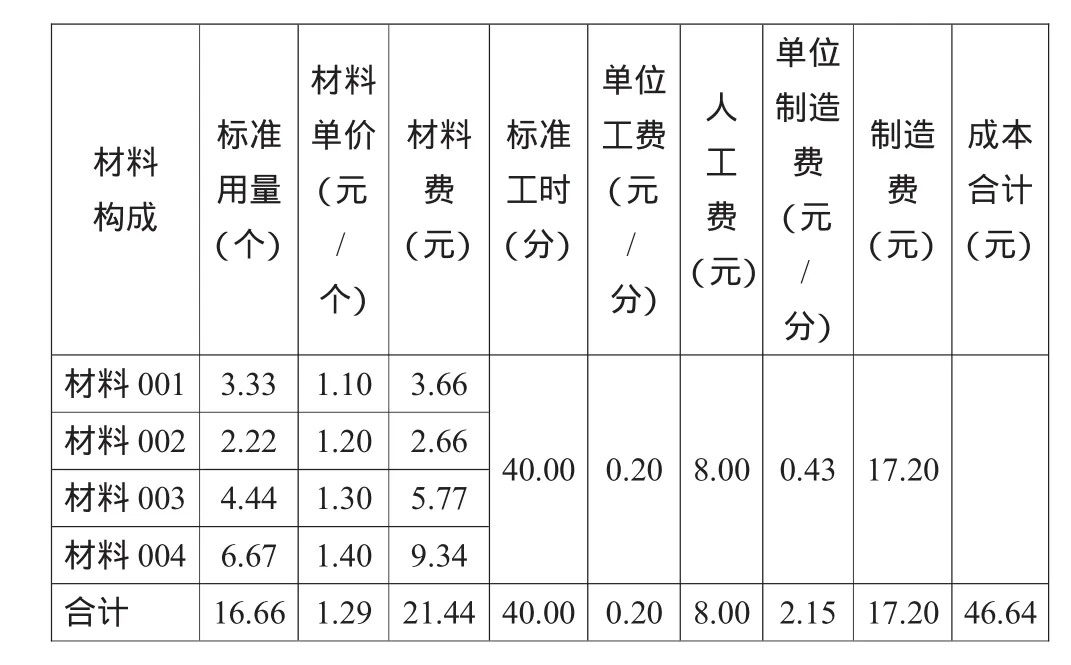

表2 甲产品的预算成本构成明细数据

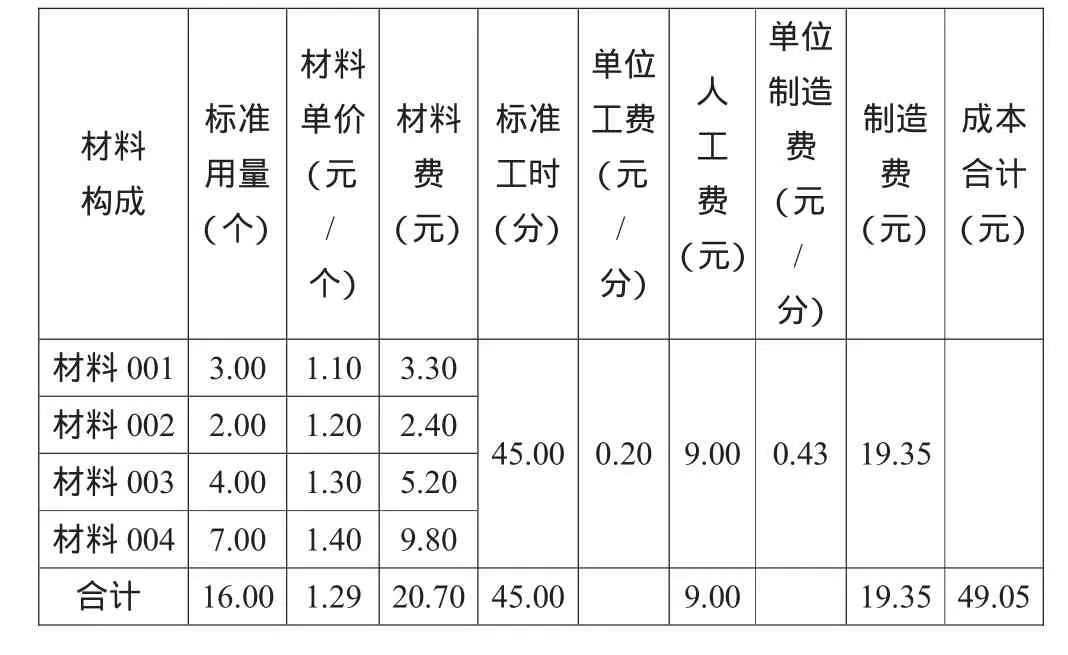

表3 甲产品当月以计划单价计算的实际成本数据

表4 数据汇总

2、计划成本计价法的运用

经过利弊分析,我司财务部认为,成本核算的数据来自制造部门,开展成本低减活动的潜力也在制造部门,财务部只有做好为制造部门提供可借鉴、可参考的核算数据,才能使成本低减活动有方向、有成效地开展,即决定在次年开始启用计划成本法核算存货,并在此基础上进行扩展,对于人工费(制造费同)也采用计划成本法:在年度预算时估算出适用于年度或半年度的单位人工费(元/分钟),并在整个适用期内使用该单位人工费与产品制作耗用工时之乘积作为计划人工费,月末,再将人工费差异进行分摊,以调整成实际人工费。

计划成本法的使用使产品实际成本与预算成本更具有可比性,差异结果直接反映出制造部门的料、工的实际耗用情况,为制造部门改善工作提供了依据。

3、计划成本法在成本分析中的效果验证

本文所述计划成本法主要是为制造部门提供相关成本构成分析数据而用,为了验证其效果,我们仍以前述例中数据(见表2、表3、表4)。

从表中可以看出,材料费比预算少3%,系由材料使用量下降所致,而人工费及制造费各上升13%是因为单位作业时间由40分增加到45分所致。制造部门通过该表可以了解到作业中的薄弱环节,即耗费的单位作业工时较高,应该从降低作业工时、提高劳动效率着手改善工作。含成本差异的实际成本构成见表5。

表5

企业通过采用计划成本计价法进行成本核算,并将核算数据及时反馈给生产制造部门,使制造部门在开展降低成本活动中抓住了着力点,并取得了良好的经济效益,同时,核算数据也成为控制制造成本的有力依据。为此,财务部门也得到了企业领导的多次肯定。

三、结束语

存货采用计划成本计价法盛行于上世纪80年代的大型企业,该类企业普遍存货品种多、进出频繁,若采用实际成本计价法,则在核算手续上非常繁琐,而且当时以手工记账为主,出错概率也很大,故一般以计划成本计价法为主。但是随着电子计算机的运用与普及,计划成本计价法的优势逐渐消逝,实际成本计价法占据主导地位。

本文旨在说明,在计划成本计价法下,成本分析数据对生产制造部门的价值影响,并为制造部门降低成本、控制成本提供引导。在企业适用上具有一定的局限性,一般适用于与国外母公司进行关联交易的加工贸易类企业。这类企业一般材料价格比较稳定,企业采购部门议价的能力很弱,但受记账汇率波动的影响;企业成本主要在生产制造部门发生,控制成本的实施手段、降低成本的挖掘潜力也在制造部门。

book=112,ebook=223

猜你喜欢

中国市场(2021年34期)2021-08-29 03:27:00

建筑与预算(2020年3期)2020-03-02 00:09:46

消费导刊(2018年10期)2018-08-20 02:57:08

科学与财富(2018年1期)2018-03-03 03:13:34

财经界·下旬刊(2016年19期)2016-11-16 08:27:44

中国工程咨询(2016年6期)2016-01-31 03:13:20

财经界(学术版)(2015年19期)2015-12-23 09:20:05

中国高新技术企业(2014年23期)2014-11-28 07:38:44

建筑与预算(2014年6期)2014-04-16 22:59:17

建筑与预算(2014年3期)2014-04-16 21:05:49