劳动价值理论在人力资源会计中的应用

2010-09-07 09:19郭儆力梁亚玫

中国新技术新产品 2010年8期

郭儆力 梁亚玫

(兰州炼油化工公司,甘肃 兰州 730060)

人力资源会计理论远大而光明的发展前景和巨大的市场潜力,就在于它的应用不仅将极其深刻地决定未来人力资源管理的发展,更将为现代社会管理体系的完善及未来社会专业化进程带来不可估量的促进与帮助。但是,自美国密歇根大学赫曼森1964年首次提出“人力资源会计”这一概念至今,历时40 余年,各种计量模型和研究结果相继推出,而迄今为止,人力资源会计却未能在实践中得以应用。为什么呢?一般认为,是由于人力资源会计发展的初始阶段提出的模型过于复杂,所需的资料收集非常困难,数据解释繁复,导致应用成本巨大。

那么,既然传统会计理论已经足以全面、细致地反映整个经济活动过程,现代计算机技术又足以完成更大规模的数据收集与整理、分析,而人力资源管理也已发展到人力资源亟待得到客观、全面地反映和鉴别的时候,我们根据已有着悠久历史的传统会计方法精心构建了力图完整的人力资源会计模型,却造成了其实际应用与理论发展之间的矛盾,使看似精密的人力资源会计模型其可操作性却成为制约其应用的主要因素。原因何在呢?显然,我们有必要从人力资源会计的基础理论与应用思想来展开讨论和分析,换言之:要明确人力资源会计的计量、方法、过程所必须反映的人与劳动之间的实质性关系。

1 劳动价值理论是人力资源会计必然的理论基础

人力资源(Human Resource,简称 HR)是指一定时期内组织中的人所拥有的能够被企业所用,且对价值创造起贡献作用的教育、能力、技能、经验、体力等的总称。它是随着人类对自身认识的提高,对劳动力从简单使用发展到集技能鉴定、能力开发、素质提升和科学管理一体化后而产生的一种新理论、新概念。

美国会计学会把人力资源会计定义为鉴别和计量人力资源数据的一种会计方法,目的是将有关企业人力资源变化情况的信息提供给有关的团体与个人。这一概念存在的主要问题是:人力资源的鉴别标准与计量、报告范畴如何与我们所熟悉的会计方法结合并界定?换句话说:在传统会计方法改进而来的“物力资产+人力资产=负债+劳动者权益+所有者权益”这一会计平衡公式中,以货币为计量单位鉴别和计量的教育、能力、技能、经验、体力等人力资源构成要素在这一或其他各种会计平衡公式中如何准确地予以体现?

我们知道,人力资源归根结底是劳动力的载体,是劳动的主体。而劳动是人的主观能动与劳动资料结合的过程,其结果是创造用来生产、发展、维持和延续劳动力所必需的生活资料。的确,单体人力资源的教育、能力、技能、经验和体力可以影响甚至决定着人与劳动资料的结合程度。但事实上,劳动结果不仅取决于劳动者与劳动对象、劳动工具的结合程度,更决定于劳动者的主观愿望。而这种结合程度与主观愿望,恰恰隐含并表现在劳动成本与劳动者创造的价值之间的不同差异,它是任何书面所难以客观直述的。因此,简单地认同人力资源的教育、能力、技能、经验、体力极大地影响着个人和经济组织的创造能力与价值水平是片面的,把人所具有的、不可分离的、脑力和体力综合的劳动能力与承载这些能力特质的主体—人割裂开来并试图用传统会计的资本、负债、费用、收入和权益等基本要素定义来涵盖、归集并计量它们,是物化虚拟能力以迎合传统道德和传统会计要素定义的一种窠臼。而正是这种束缚,使我们忽略了人力资源的本质要素—劳动力。

正如卡尔·马克思通过对《工资、价格和利润》的分析所指出的那样:劳动的价值不同于劳动力的价值,劳动力的根本价值就在于其能够通过劳动创造剩余价值。而剩余价值是每一个劳动者劳动的必然结果,也是人类社会一切扩大再生产的源泉。由此我们可否得到这样一个结论呢?那就是人力资源会计不能仅从传统会计的观念与方法出发来改革传统会计体系,而应该以劳动价值、劳动成本和劳动新增价值这三大要素结合传统会计方法来考察并构建人力资源会计。

那么,就会计过程而言,与传统会计反映某个经济活动主体的财务状况、经营成果和现金流量不同,人力资源会计应该是以劳动价值理论作为人力资源会计理论方法体系的基础与指导思想;以劳动价值创造量的多少为鉴别人力资源与计量、核算人力资源数据的标准。归集、记录、计量与核算某个经济活动主体的人力资源自取得直至退出期间,人力资源(劳动力)所提供的劳动状况、劳动成果和价值流量。

2 劳动价值理论在人力资源会计中的应用

人力资源管理的最高境界是“人尽其能”。而将人力资源管理与传统会计方法结合并使之独立为人力资源会计理论的意义就在于:克服各种人力资源测评手段中难以消除的非计量性主观因素,全面、客观、准确地归集和记录、计量与反映、核算并报告人力资源的成本与价值、新增价值的变化,并使其得到客观的鉴别和描述。因此,当我们明确了人力资源会计核算的中心内容是劳动价值的外在表现—新增价值量时,人力资源会计的基本平衡公式的核心思想应该是:“劳动价值-劳动成本=新增价值量”。

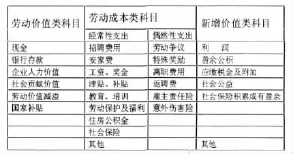

就人力资源会计的基本前提来说,首先应该是“全员会计”而非对个别人员计量的“精英会计”,即会计主体与传统会计主体相似,但是会计对象、会计范畴不同;其次,传统会计的持续经营与会计分期前提同样适用于人力资源会计,即人力资源会计所记录并反映的也应该是连续的、完整地企业人力资源状况与事件,而不是简单的时点性统计;最后。作为未来人力资源管理的基础手段,人力资源会计的目标是为决策者、投资人等报表使用者提供本企业每个员工的期间成本与期间价值之比,因此,人力资源会计必须采用货币作为计量单位,记录和反映企业的人力资源的成本与价值、新增价值的变化。相应,基本的人力资源会计科目表应该包含以下内容:

?

3 以劳动价值理论构建的人力资源会计与传统会计结合的难点与思考

通过人力资源运用所创造的价值不仅包含工资、奖金、各类津补贴、劳保福利等用于个人所需价值,而且包含有为企业扩大再生产所提供的积累价值;为股东投资、负债融资所提供股息、利息、分红和为社会所提供的税费、捐赠、社会公益等新增价值。也就是说,在剔除劳动工具、材料等(前一个人类劳动循环的结果)物的影响后形成的所有价值,就是劳动价值。用公式表示:

劳动价值=税前销售价格-物料消耗金额

企业人力价值=劳动价值-劳动成本+劳动价值减溢

社会贡献价值=新增价值金额-国家政策补贴额

难点在于:现代大生产条件下,劳动价值的创造是人力资源群体共同劳动的结果,在全员会计下如何分配计量人力资源单体劳动价值?当然,我们可以考虑在整体劳动价值确定后,单体劳动价值=整体劳动价值额×分配系数。但是这里的分配系数与劳动定额、工作强度、工作难度以及工作(管理)层阶之间的关系怎样合理反映?对经营亏损企业而言,能够实现的新增价值可能为负值,在此情形下,劳动价值如何合理确定?无效劳动甚至负效劳动的责任承担者如何定界?人力资源的年龄、教育、技能、经验、能力和体力的变化,从理论上说能够在劳动成本与劳动价值的动态差异中得到反映,但劳动的主观愿望与实际脱节带来的价值波动,能否在价值减溢中进行静态反映?

理论的意义在于应用,理论的检验在于应用,理论的发展也在于应用。换言之,应用是决定理论存在的根本。因此,人力资源会计的应用必然将随着社会管理科学的发展与实践而展开、完善,并为现代社会管理体系的完善及未来社会专业化进程发挥重要作用。

[1]百度百科《人力资源》http://baike.baidu.com/view/2537.htm.2010-3-6.

[2]《马克思恩格斯选集》第2 卷,北京:人民出版社,1972年,第149-204 页.

[3]张一驰.《人力资源管理教程》.北京大学出版社.1999年.

[4]郭儆力.兰州炼油化工公司,经济师,国家(一级)高级人力资源管理师.

[5]梁亚玫.兰州炼油化工公司,会计师.

猜你喜欢

商品与质量(2021年43期)2022-01-18

口腔护理用品工业(2021年4期)2021-11-02

计测技术(2020年6期)2020-06-09

中国外汇(2019年19期)2019-11-26

特别健康(2018年4期)2018-07-03

现代园艺(2018年2期)2018-03-15

消费导刊(2017年24期)2018-01-31

中国卫生(2016年10期)2016-11-13