湖北县域与城市银行融资市场比较研究

2010-09-06 05:17彭芳春陈李宏

湖北民族大学学报(哲学社会科学版) 2010年3期

彭芳春,陈李宏

(湖北工业大学经济与政法学院,湖北武汉 430068)

湖北县域与城市银行融资市场比较研究

彭芳春,陈李宏

(湖北工业大学经济与政法学院,湖北武汉 430068)

县域金融是县域经济及其微观基础中小企业的核心资源。通过县域与城市金融的比较分析,运用存差占比、贷款贡献率和金融相关率等指标进行研究,结果表明:县域在资金配置效率远远高于城市的情况下,其金融支持经济力度明显弱于城市,主要原因在于县域金融呈现不断萎缩的态势,县域金融发展严重滞后于城市。因此,要实现可持续经济发展,县域金融持续支持县域经济发展是必由之路。

县域金融;中小企业;金融相关率;特点描述

无论是城市经济还是县域经济都离不开金融资源。Goldsmith Raymond(1969)在他的著作《金融结构与金融发展》中研究了金融经济关系,认为金融发展与经济增长之间存在一种大体平行的关系,金融发展程度影响了城乡经济的发展程度[1]。Ronald I McKinnon(1973)提出“金融压抑”概念并以此分析其对经济发展的不利影响[2]。同一时期,Edward S.Shaw则从“金融深化”角度来探讨发展中国家金融发展与经济增长的关系[3]。1982年开始,新结构主义学派认为,发展中国家普遍存在的城市与县域二元经济结构,使得现代意义的金融体系与落后的场外金融市场并存,而较发达的城市经济与落后的县域经济并存。从中国的现实看,普遍存在二元结构和金融对经济发展支持不足的情况。截止目前全国有县级行政区划2861个,县域中小企业所贡献的GDP为5.4万亿元,占比50%以上[4]。从湖北情况看,省辖县级行政区划77个,中小企业占全省企业总数90%以上,增加值占全省地方生产总值50%以上[5]。但是,在县域中小企业做出巨大经济贡献的同时,其融资难问题日益突出,呈现出“强势弱位”的格局。实际上,无论城市还是县域,其经济发展均离不开银行融资支持。金融在现代经济发展中的核心地位已被现代经济发展史和经济增长理论所证明[6]。县域经济主要微观主体就是中小企业,其经济地位和作用举足轻重。但目前仅仅采用担保抵押的方法是不能完全解决中小企业融资难问题的[7],因为并非任何渠道都能随时为企业所用,只有企业满足相应的融资条件,并与提供资金的相关单位建立起相互关系,才能构建起可供自身利用的融资渠道[8]。因此,对县域与城市两个不同区域金融的比较研究,有助于考察城乡两地银行融资市场出现的新变化,分析县域中小企业融资难的真正原因。本文从区域金融角度,以中部湖北省为例,运用比较分析方法,来研究近年来县域旨在发展中小企业的融资市场新特点。

一、区域银行业存差不断扩大,县域金融支持经济力度明显弱于城市

(一)全省银行业存差逐年放大,金融支持经济有待加强

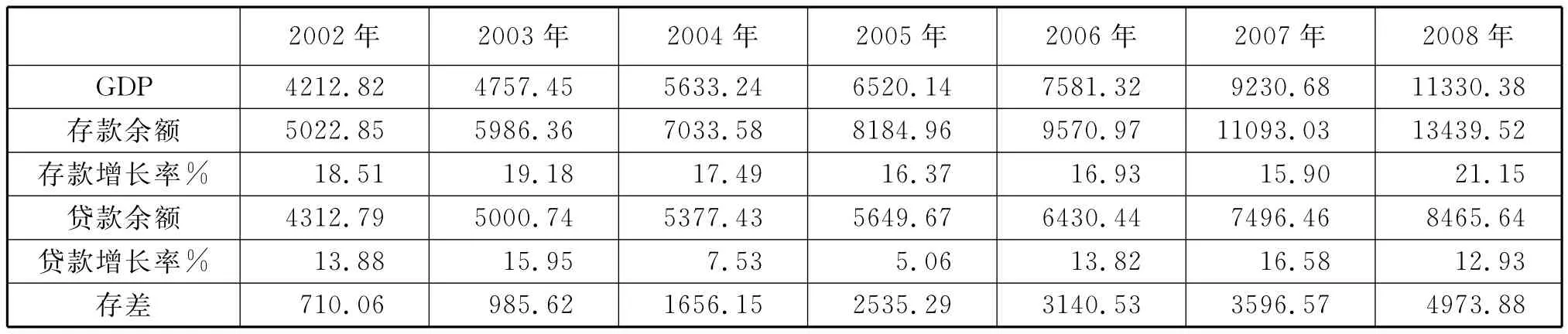

进入21世纪以来,湖北省内县域与城市总体存款及贷款均呈现稳步增长的态势,对GDP持续增长起到了积极的推动作用(见表1)。但从金融支持的力度上看,县域与城市均存在逐年减弱的趋势。从表1数据看,从2002年到2008年的七年间,存款增长较快,保持两位数高速增长,年增长率在15.90%~21.15%之间,平均增长率为17.94%。而贷款增长波动较大,年增长率在5.06%~16.58%之间,七年中有两年维持在5.06%和7.53%的低水平,平均增长率为12.25%,低于存款增长率5.69个百分点。存款与贷款之间的非同步增长,导致湖北省内县域与城市银行类存差呈现不断扩大的态势,存差数额从2002年的710.06亿元扩大到2008年的4973.88亿元,成为制约区域金融促进地方经济发展的重要因素。尤其是资金极度匮乏的广大中小企业——就4家国有商业银行而言,发放给全省中小企业的贷款只占全部贷款的20.5%,中小企业贷款满足率仅为32%。[9]

(二)相比较而言,县域存差额度增长幅度超过城市

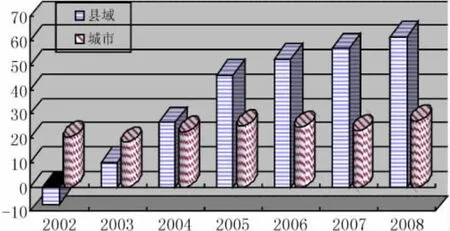

从2002年开始,县域存差逐年扩大,由2002年的-81.84亿元增加到2008年的2384.63亿元,存差占存款比率由-6.98%上升到61.45%,平均比率为35.20%。同一时期,城市存差由791.90亿元增加到2589.25亿元,存差占存款比率在20%水平左右略有上升,平均比率为23.11%。两者相比较,县域存差增长幅度年均超过城市12.09个百分点,且2008年城乡差距扩大到34.36个百分点(见表2、图1)。

表1 全省(县域与城市)GDP、存款、贷款增长(人民币:亿元)

表2 县域、城市存差比较(人民币:亿元)

图1 县域、城市银行业存差占存款比率(%)比较

(三)从金融支持经济角度看,县域贷款增长落后城市

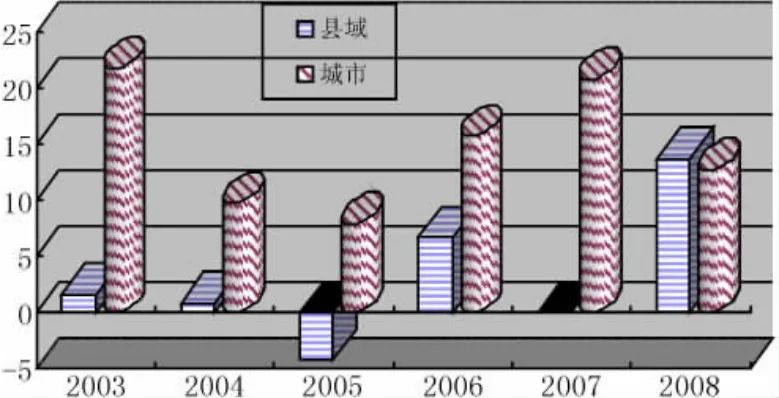

从2003年到2008年的6年间,城市贷款余额增长率分别为21.81%、9.79%、7.96%、15.79%、20.86%和12.75%,而县域贷款余额增长率分别为1.65%、0.94%、-4.16%、6.75%、-0.07%、1.02%和13.76%。比较六年间的平均增长率,前者为14.83%,后者仅为3.14%(见图2)。

图2 县域、城市银行业贷款增长率(%)比较

考虑到我国银行业实业投资和证券投资方面的诸多限制,银行资产主要是信贷资产。因此,存差规模不断扩大的主要原因在于以下两个方面:一是储蓄增长相对过快、信贷增长相对过缓;二是资金闲置比率增加和使用效率低下。实际上,不断扩大的存差在一定程度上表明区域金融对地区经济支持力度趋于下降。

二、区域金融对经济贡献差异显著,县域资金配置效率远远高于城市

从全省GDP和存贷款数据可以看出,金融发展与经济增长之间存在相互支持和相互促进的关系。但是,如果比较县域与城市的具体情况,有限的金融资源在配置上会出现不同的效率。对湖北而言,中小企业主要分布在广大的县域范围,大中企业主要分布在武汉和11个地级城市(包括黄石、襄樊、荆州、宜昌、十堰、孝感、荆门、鄂州、黄冈、咸宁、随州)。以12个城市的市辖区(不含郊区)为对象进行金融经济统计,可以得出城市与县域各自的金融贡献情况如表3。表中数据显示:

(一)城市贷款余额远大于相应GDP产出,县域贷款余额则远小于相应GDP产出

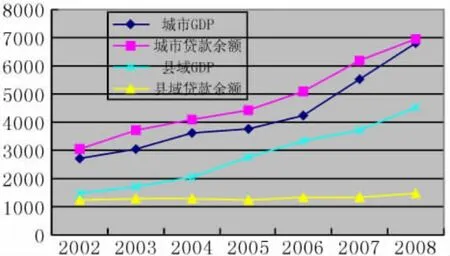

从2002年到2008年的7年间,城市贷款余额分别为3059.02亿元、3726.30亿元、4091.06亿元、4416.78亿元、5114.32亿元、6181.22亿元和6969.36亿元,高于相应年份的GDP值。而县域贷款余额分别为1253.77亿元、1274.44亿元、1286.37亿元、1232.89亿元、1316.12亿元、1315.24亿元和1496.28亿元,低于相应年份的GDP值(见表3和图3)。因此,以信贷总量投入和GDP产出值来衡量金融资源的配置效率,城市为较高投入对应较低产出,而县域为较低投入对应较高产出,显示出显著的优势。

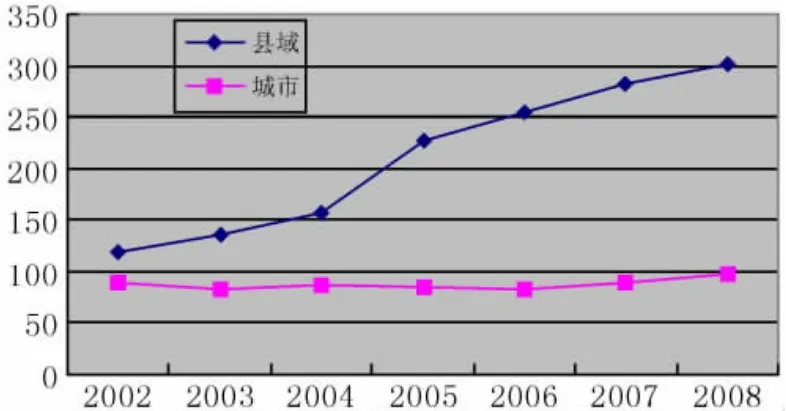

(二)城市百元贷款GDP值远小于县域,且与县域的差距逐年拉大

百元贷款GDP值可以较好地衡量金融资源投入—产出水平。近7年,城市百元贷款GDP水平维持在82~98之间,平均为百元贷款GDP值 88;县域水平维持在118~302之间,平均为百元贷款GDP值211。后者的金融资源配置效率是前者的240%。如果从时间序列看,随着贷款投入的不断增加,城市的百元GDP产出稳定在88的水平上,而县域的百元GDP产出在110的水平上逐年提升,两者配置效率之比也从2002年的1.33上升到3.08(见表4和图4)。

表3 县域、城市的GDP与贷款余额增长比较(人民币:亿元)

表4 县域、城市每百元人民币贷款GDP值比较

图3 县域、城市GDP与贷款余额比较

图4 县域、城市每百元贷款GDP数值比较

三、区域金融发展极不平衡,县域金融呈现萎缩、发展严重滞后于城市

一国或一地区金融发展水平可以通过金融相关率指标来衡量(Goldsmith,1969)。考虑到我国的主要金融资产集中在银行业,因此,利用地区间各银行的存贷款数据与各地GDP的比率,基本上可以衡量各地区金融发展水平的差距状况,而2007年的全国平均金融相关比率为275.24%[10]。湖北的城市金融发展指标为258.38%,非常接近这一水平。但广大县域地区的金融发展指标仅为117.02%,远低于城市和全国平均水平(见表5、图5)。从时间序列看,城市金融相关率维持在242%~281%之间,而县域金融相关率从2002年的164.38%下降到2008年的119.00%,下降了45.38个百分点。也就是说,相对于城市金融发展水平的平稳,县域金融则出现不断下降的滞后发展局面。

县域金融发展滞后的主要原因,一方面是服务于县域的中小银行等金融机构还没有发展起来,另一方面与国有大银行近10年来不断收缩县域金融业务密切相关。从存贷比指标来看,城市维持在75%~81%之间,而县域则从2002年106.98%急剧下降到2007年43.27%(见表6、图6)。实际上,近10年来4家国有商业银行先后撤并县域分支机构,业务向大中城市收缩。至目前为止,4家国有银行机构数量从14.41万个减少到8.85万个,其中中西部退出的机构要远大于东部地区。1988~2002年期间,工行在东、中、西部分别减少机构数量比率为24.3%、42.3%和37.1%,中部县域金融机构受到撤并最多[11]。与此同时,邮政储蓄存款转移到大中城市以及仅存为数不多的4家国有银行县域机构每年上存资金不断上升,从而促使县域金融向大中城市集中,进一步加剧了本已存在的金融业二元结构问题。以湖北仙桃为例,工、中、建3家银行撤消全部农村网点48个,农行撤消46个,仅在大集镇留有15个网点,而农村信用社也从147个网点撤并了92个,使得相当的中小企业丧失了金融支持和业务依托[12]。与城市金融相比,县域金融处于不断弱化的状态之中,为数众多的中小企业无法得到信贷资金的有力支持,严重制约了县域经济的发展。

表5 县域、城市金融发展比较(金融相关率:(存款+贷款)/GDP%)

表6 县域、城市贷款萎缩比较(存贷比:%)

图5 县域、城市金融发展(金融相关率%)比较

图6 县域、城市贷款萎缩(存贷比:贷款/存款%)比较

四、结论与思考

综上所述,以中部湖北为例的基于中小企业融资问题所作的县域与城市比较分析,在一定程度上阐释了进入新世纪以来中小企业融资市场的新特点:一是区域银行业存差不断扩大,县域金融支持经济力度明显弱于城市;二是区域金融对经济贡献差异显著,县域资金配置效率远远高于城市;三是区域金融发展极不平衡,县域金融呈现萎缩、发展严重滞后于城市。深刻认识这些特点固然重要,但具有重要意义的是,这些特点背后所反映的县域经济与金融体制等深层次原因,这些值得我们进一步思考和研究的因素主要包括:

第一,城乡差距凸现,城乡综合一体化改革发展大势所趋。伴随着二元经济结构的二元金融结构问题依然存在,尽管各有关方面做出了相当的努力,但这种县域与城市之间金融结构矛盾并未得到真正的化解或改善,在某种意义上还有进一步加剧的趋势。

第二,县域金融萎缩,中小企业“失血”严重阻碍县域经济的发展壮大。县域银行业存差数量的积累,导致了其过半金融资源转移到城市,县域本身不仅得不到“输血”,而且被不断“放血”,因此其资金出现“贫血”在所难免,作为县域经济重要力量的中小企业在这种极度“缺血”的融资市场中依然面临求生存、谋发展的困境。

第三,全省金融资源外流,进一步加剧了城乡经济主体的资金稀缺困境。从全省城市与县域整体看,存差数额从2002年的700余亿元扩大到2008年的近5000亿元,资金外流规模逐年增加。一般说来,在金融不断发展的过程中,县域金融萎缩会换来城市金融扩张,进而促进经济增长。但是统计数据表明极为有限的城市乃至全省的金融资源运用存在很大问题,信贷资金闲置比率相当高,严重影响了储蓄—投资的转化效率。一方面,由于缺乏非信贷资产配置市场,这些资源只能依赖融资市场才能得到配置;另一方面,存差数额逐年扩大和存贷比维持较低水平,大大削弱了银行融资市场的功能和作用。

第四,城市金融资源配置效率不高,大力发展农村商业银行等县域金融以促进县域经济发展是可行路径。从本文的研究看,假使县域金融市场上的资金能够配置到城市经济主体中去,能否有较高的GDP增长呢?事实上,扩张的城市金融对经济的促进作用似乎十分的有限,其百元贷款GDP水平远远小于县域金融对经济的贡献率,而且城市与县域的这种生产力差异逐年扩大,那么金融资源的边际贡献大小能否引导有限的金融资源进行有效的市场配置呢?县域金融以及中小企业乃至民营经济的发展或许也代表着经济发展和市场改革的方向。

[1]戈德史密斯(Goldsmith Raymond).Financial Structure and Development\[M\].New Haven:Yele University Press,1969.

[2]麦金农(Ronald I McKinnon).经济发展中货币与资本\[M\].上海:上海三联书店,1990:64-129.

[3]爱德华·肖(Edward S.Shaw).经济发展中的金融深化\[M\].上海:上海三联书店,1988:42-106.

[4]刘钊.金融支持与县域经济发展——来自湖北潜江基层金融机构的声音[J].中国金融,2006(4):35.

[5]许传华.中小企业融资难的症结、成因与对策\[J\].财贸经济,2007(2):64.

[6]王广谦.经济发展中金融的贡献与效率\[M\].北京:中国人民大学出版社,1997:17.

[7]张重,吴小军.会计信息质量与中小企业融资数理分析\[J\].湖北民族学院学报:自然科学版,2007(2):230-233.

[8]廖群云.论公司理财中的融资策划问题\[J\].湖北民族学院学报:哲学社会科学版,2006(2):122-124.

[9]夏志凌.对当前县域中小企业融资情况的调查与思考\[J\].武汉金融,2005(2):49.

[10]王学信.中部崛起的金融发展政策与困境摆脱\[J\].改革,2009(1):69-73.

[11]唐建新,陈冬.银行业市场结构变化与中小企业融资环境分析\[J\].财会通讯,2006(2):36.

[12]陈卫华.仙桃市县域经济发展与金融服务的调查\[J\].中国金融,2006(4):42.

责任编辑:胡 晓

A Comparative Study on Bank Financing Market of County Regions and Cities Based on Hubei Province

PENG Fang-chun,CEHN Li-hong

(School of Economy,Politics and Law,Hubei University of Industry,Wuhan 430068,China)

The county regions finance is the core of county economy and their medium-sized and small enterprises on microcosmic basis.By comparing finance in county regions and cities and analysing some important indices studies such as deposit difference ratios,loan contribution ratios and financial interrelations ratios,the foundings indicates:on the one hand,the productivity of capital in county regions is much higher than that in the cities;on the other hand,the county financial support for local economy is significantly less than that in the city because of its shrinking financial situation and financial development lagged behaind cities.So in order to keep a sustainable economy growth,the only way to keep is that the county region finance should continously support the county economy.

county regions finance;SME;financial interrelations ratio;depiction of characteristics

F830

A

1004-941(2010)03-0141-05

2010-04-14

湖北省教育厅科学技术研究计划重点项目“湖北县域中小企业银行融资对策研究”(D20081406)和湖北工业大学博士基金项目“制度变迁与湖北民营企业融资问题研究”(2007038)成果之一。

彭芳春(1963-),男,江西德安人,副教授,硕士导师,经济学博士,主要研究方向为公司金融、区域金融和风险管理;陈李宏(1970-),女,湖北松滋人,经济学博士,主要研究方向为公司金融、湖北金融改革与发展。

猜你喜欢

疯狂英语·新读写(2022年7期)2022-11-22

建材发展导向(2021年10期)2021-07-16

海峡姐妹(2020年2期)2020-03-03

学生天地(2019年30期)2019-08-25

意林(绘英语)(2018年2期)2018-11-29

意林(绘英语)(2018年2期)2018-11-29

澳门月刊(2018年1期)2018-01-17

商周刊(2017年6期)2017-08-22

新农业(2016年16期)2016-08-16

读写算(上)(2016年11期)2016-02-27