2009—2010年温州工业经济形势分析与展望

2010-09-05 03:46:14任晓

温州职业技术学院学报 2010年1期

任晓

(中共温州市委党校 温州发展研究中心,浙江温州325000)

2009—2010年温州工业经济形势分析与展望

任晓

(中共温州市委党校 温州发展研究中心,浙江温州325000)

研究发现,2009年1-10月温州工业生产增速处在相对低位,但工业产能利用率得到提高,工业经济良性循环的特征有所显现。针对2010年工业经济形势的研究结论是:温州工业资本形成能力是左右工业经济增速的关键因素,而工业企业宏观风险预期分歧将抑制新增产能形成;工业产品的产销表现和存货水平左右工业产品价格走势,并决定工业企业效益;供给面景气度回升态势将在工业各行业延续,但增长的先后和速度表现不一;工业出口复苏态势基本确立,但至少在2010年底前出口难以恢复高速增长;如果没有外生性因素的作用, 2010年温州工业整体指标将延续2009年的相对低位水平,累计比增速将呈现逐月平稳小幅增长。

温州;工业经济;经济增长;产能;工业投资

2009年以来,温州工业生产经历去年的库存调整周期后,在宏观货币政策和财政政策的双重刺激下,受消费需求和投资需求带动,工业经济良性循环的特征有所显现,工业企业产能利用率得到了预期恢复。从工业经济运行的延续性来看,未来出口、生产和效益等相关指标环比仍将继续扩大。总体上看,2009年前10个月温州工业生产增速仍处在相对低位,未来工业经济运行还将面临宏观扩张性政策退出预期逐步增强、微观企业经营压力加重、出口恢复缓慢,以及产业政策目标如何平衡工业内部结构调整和平滑波动等诸多挑战。

一、投资主导下结构性问题拖累工业经济增长速度

温州工业经济现状是资本形成增速相对过缓,拖累了温州经济回暖。2009年1-10月,温州多项总量增速指标落后全省,温州生产总值增速甚至跌落至浙江省末位。这不同于去年全国高度倚重投资驱动的复苏,也有别于浙江目前内需与投资双轮驱动增长反弹的模式。从投资水平上看,2009年1-10月,温州限额以上固定资产投资累计同比增速为6.7%,不到全省平均水平14.3%的一半,其中,工业部分投资累计同比为-7.6%,同期浙江省平均水平则为8%①。从支出法的角度看,预计近期的三大需求中,仍然有赖投资表现,照此趋势延续,温州工业资本形成能力会拉低整体经济增速,甚至有可能拖累增速指标持续回落。

显然,温州整体工业投资结构从来没有形成高比例的政府主导格局,但并不是说,在金融危机冲击之下不需要外来投资的阶段性支援[1]。在经济出现剧烈波动、下滑调整、复苏起步的特殊阶段,经济发展特别需要来自政府的扶持,而国有企业要承担固定资产投资中的原动力角色以平滑经济波动。在温州工业投资中,国有企业投资2009年1-10月增速仅为10%,这是温州各类所有制工业企业中投资增速唯一保持正增长的部分,而同期浙江平均水平则达到21.4%②。另外,温州的国有工业企业占国资结构比例仅1/5左右[2],2009年以来国有投资在限额以上固定资产投资中的比例不到2/5,即便是再大的投资增长对工业整体的贡献也比较有限。更为关键的问题是民间投资没有起色,这在温州以非国有为主的工业权属结构和高份额轻工业比重的工业结构背景下表现更为突出。依登记类别,私营、股份制合作企业在2009年1-10月累计产值居倒数两位。即便2010年宏观经济快速回升态势能稳固确立,温州工业资本形成结构性问题仍然会影响2010年上半年的整体经济增长速度。近期实质民间工业投资跟进迟滞的原因在于,一方面,金融危机对多数工业企业的冲击没有完全结束,或者需要更长的调整时间,出于风险回避的考量,温州民间对工业企业的投资短期内趋于谨慎;另一方面,温州工业中的增量资金出于避险或者追逐更高投机收益的动机,主动转向进入对冲资产储备和投机具备经济景气前行指标性意义的大宗商品。更为根本的原因还在于,温州工业未能在2008年以来的宏观经济刺激政策中获得强有力的直接支持,相关国家产业振兴计划的出台也只是产生有限的边缘性影响,而本地产业政策上也没能作出一些必要的突破,以促进改善民间资本投资工业的环境,拓展工业投资的空间和进入该领域。这在一定程度上放弃了对民间工业投资进行有效引导的责任,放任了民间工业投资放缓、收缩。

二、宏观经济风险预期分歧影响新增产能形成

从2009年1-10月的情况看,温州工业产值增速较同期全省平均水平低8.4个百分点,其中,第一季度增速稍快,第二季度后增速明显回落,进入第三季度后,7-10月环比上升,回稳上升态势基本明确,如图1所示。从经济指标上看,工业经济处在典型的“库存回补”阶段,主导工业生产恢复的因素是存货调整的周期,属于前期“去库存化”过程结束的自然回补,是对整体存货水平过低的常规反应。真实需求面并没有出现让人足够乐观的态势,工业企业对产能的扩大投入仍然处在观望阶段,即便是“存货回补”也相当谨慎,目前只是经济刚刚有所触底回复。如果市场实际需求向好的趋势不能巩固,工业产出趋势可能再次掉头向下。

图12007-2009年10月温州工业销售产值增速

由于2009年1-10月工业投资增长恢复相对缓慢,反映出工业企业对宏观趋势判断仍然有分歧。进入本轮经济调整周期以来,温州工业企业对外部环境敏感性很强,也较早地对外部需求状况的变化作出正确的反应,尤其是在2008年的经济形势下,投资收缩速度很快、很坚决,这表明温州工业企业对经济需求面变化直觉的灵敏。目前不能完全排除宏观需求面再次出现下行的风险,因而企业有所顾虑以致对产能投放趋于保守也有其合理性。宏观的不确定性在于,无从确认2009年第二季度以来,工业下游需求强劲反弹是在刺激下的暂时性反弹还是经济已经走向了持续快速的复苏增长。除非有新的对温州工业有较大关联的工业刺激经济政策出台,至少在2010年前三季度,温州工业所面对的外部宏观环境与目前相比并无明显改善的迹象,工业产出水平将会维持目前低位的水平。另一证据是,2009年1-10月,企业成本费用利润率同比略微上升0.49%,而同期资产贡献率下降1.3%,这表明企业仍然在减缓或削减一次性固定资产的支出或投入,企业对扩大生产性投资持保留态度。此外,新增工业贷款也存在结构性错配。2009年1-10月,工业贷款同比增长达到27.3%,同期工业固定资产投资与增长水平却是-7.6%,即便充分考虑了投融资形成滞后效应,也难以解释工业贷款增量与投资的反差①。从趋势上看,贷款分流将影响对后续工业产出增长的支撑。总之,自2008年底以来,在国家大力度宽松货币政策和扩张财政政策作用之下,温州工业经济总体表现差强人意,实际投资和产出表现没有出现类似地区的强劲反弹,其背后原因复杂。可以肯定的是,在没有外生性因素出现的情况下,温州工业经济近期不会有高速增长的可能。因此,2010年温州工业整体指标将延续2009年的低位水平,速度上环比平稳且小幅增长。

三、产销表现和存货水平左右工业品价格走势

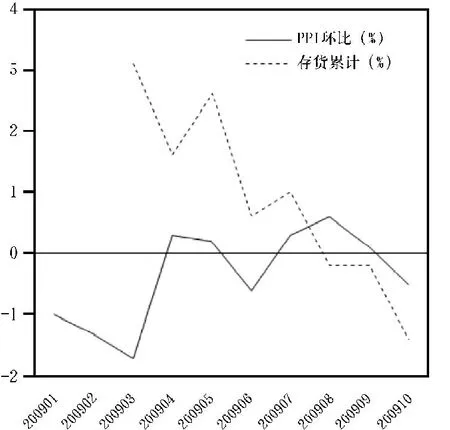

进入2009年下半年以来,温州工业品出厂价格指数(PPI)环比已经连续下跌4个月,这与全国、浙江省的连续上涨的情况完全相反。7-10月,温州工业品PPI累计下跌1.4%③。目前,国内PPI水平主要受能源、原材料的价格上涨推动,上游价格涨幅较大,向中下游工业品传导需要时间,而温州工业结构中下游行业占有很高比例;同时由于所在行业竞争激烈且中小企业备料备货水平较高而存在阶段性减持套现以缓解资金占押的压力。1-10月,温州工业产成品存货水平为-1.4%,同期浙江省平均水平为-0.3%,而这个数字在上半年6月之前还只是1.0%,但从7月开始,由正转负且逐月持续回落,如图2所示。原因是受温州工业品低产销水平的制约,1-10月温州工业品产销率仅96.19%,甚至较2008年同期下降0.1个百分点,省内排名倒数第3位③。

图2 2009年1-10月温州工业品存货与PPI走势

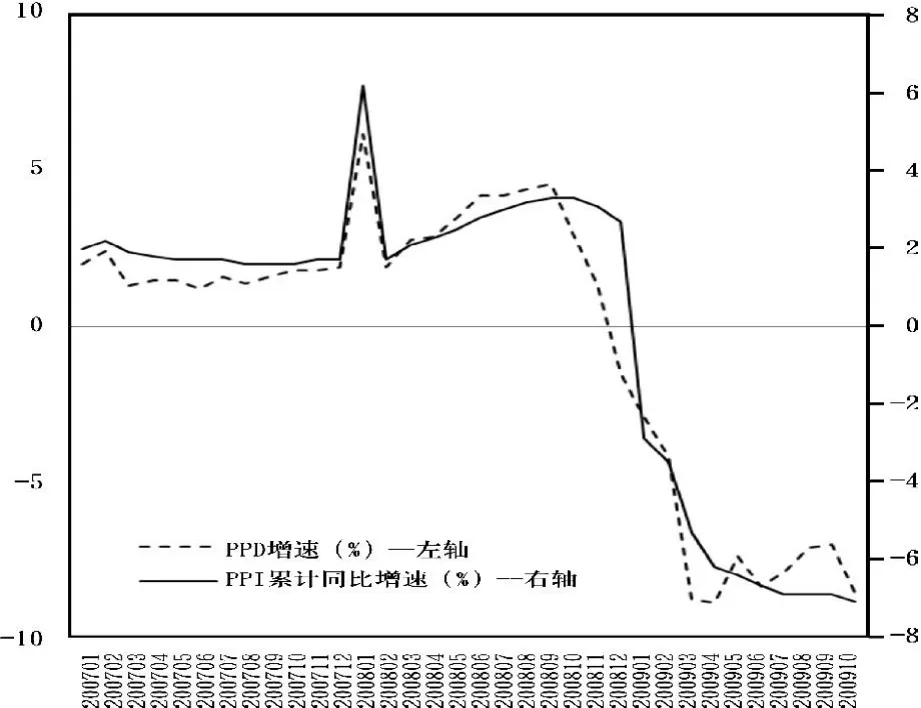

与其他地区不同,温州主要工业所在行业竞争都相当激烈,产能到库存有直接通道,在较为低迷的需求影响下显现的“过剩”产能,会以产成品存货增加的形式直接得到反映,这对温州工业产品PPI上涨形成巨大压力[3]。从目前的水平看,PPI仍未调整到位,但从工业产成品负的存货增长和与之同步环比降低的价格水平看,即便工业品产销率仍然不高,PPI水平将会很快反弹,如图3所示。另外,从PPI的走势上看,自2008年8月以来,国际基础能源原材料经过大幅下跌和较大幅度的反弹,2009年6月全国PPI绝对水平回到上轮上涨的起点2007年9月的水平,PPI继续下探可能性很小。一旦PPI能够较快地调整到位且由负转正,就能为工业企业改善效益创造有利条件。从行业看,进入2009年第三季度以来,温州电气机械、纺织服装、皮革等行业的PPI同比向下,化工、化纤、塑料等原材料大类行业出现了反弹。预计未来在同比基数的作用之下,原材料相关行业即使价格环比不再上涨,同比反弹的趋势也将能够维持,而电气机械等行业则有望结束价格同比向下的势头。由于电气机械等行业在工业整体结构中占比较大,因而工业整体的价格表现为向下的趋势。化工、化纤、塑料等原材料的价格上涨既有国际市场价格传导的因素,也有需求拉动的因素。投资品种中的通信设备和仪器仪表的价格基本持平。消费品行业的价格普遍表现平稳,仅食品加工业的价格略微上涨,主要原因可能是对农产品价格反弹的传导。

图32007-2009年10月温州工业品价格增速

四、供给面景气度持续回升,行业恢复速度不一

2009年第二季度以来,尽管企业对宏观经济前景预期仍然不确定,但宏观经济继续向下压力明显减轻,工业增长得到逐步恢复,工业产值增幅持续反弹,工业用电量持续增速,如图4所示。受固定资产投资的拉动,重工业生产恢复明显,超越轻工业,成为支撑2009年度后三个季度的主要力量。在工业生产恢复的带动下,工业用电量也同时呈上升趋势。工业用电量增幅累计水平向好表明,重工业用电量稳定增长,印证了重工业恢复较快的情况。

图42009年3-10月温州轻重工业产值和工业用电量增速

比较各产业的增长情况,原材料行业生产快速恢复。在下游需求回升的影响下,部分中间行业生产增速较快,化纤、冶金等行业出现较大幅度的增长。受益于投资增加和房地产市场回暖,与基建相关的原材料行业景气状况持续上升;同样,固定资产投资对投资品需求的拉动效果显现,2008年以来投资品行业生产极度萎缩的状况得到改变。投资品行业需求有所释放,其中专用设备、通信电子设备行业略有增长,其他行业表现平稳。这也表明目前的工业生产反弹主要依赖投资需求带动。

消费品行业生产总体稳中有增。消费品各行业近期表现不太一致,与居民生活密切相关的日用消费品类行业增长平稳,其中,家具、医药行业增长较快,与提高生活质量相关程度较高的皮革、文教用品依然低迷。究其原因,一是出口增长并无起色,而皮革业产值在温州消费行业占比较高,也给整体工业的增长带来消极影响。交通运输设备等产业受国家消费刺激政策大背景影响生产明显恢复,当然,这其中也存在此前行业跌幅较大等因素以致指标所反映的增长相对显著。二是交通运输设备和通讯设备,以及计算机、其他电子设备行业的工业增加值同比增速的恢复比较明显。这些行业的产品在温州更多的是汽配、通讯器材等工业投资品,这些产品价格提高能力很有限不会出现大幅增长。工业销售产值的恢复主要对应是产能的恢复,表明经济刺激已经开始向投资品这样的中游产业扩展。

五、 工业经济效益整体向好,销量主导近期企业利润反弹

2009年前三季度累计,规模以上工业企业利润同比累计增长由负转正为2.6%,略高于之前持平2008年同期的预期[4]。其中,第一季度末为同比水平的-35.2%,第二季度末为-10.9%。工业企业利润单月同比增速已经进入正增长阶段,而且这个正负转折与2008年三季度同期基数下滑无关,因为环比增长也是逐月递增。随着本轮调整冲击的逐渐减弱和宏观经济持续向下预期的改变,以及固定资产投资带动的积极效应,工业各行业利润普遍向好,但主营收入、利税、利润指标反映,工业企业生产经营情况与近年高点相比仍存在较大差距。

原材料和投资品的利润占比分别为14.3%和21.6%,已经接近近年高位;消费品的利润占比为64.2%,向历史平均水平逐步回落。比较各产业内部的利润流向,原材料各行业中冶金的利润占比快速上升为12.3%;投资品中通信电子设备的盈利增长为8.4%,相对较快;消费品中的食品加工业和交通运输设备盈利占比为6.9%和7.3%,表现较好①。

通过对规模以上工业企业利润增长的分解发现,规模以上工业企业在近期毛利润的增长主要是通过销量的增加来实现的。决定工业企业毛利润的因素主要是销量、行业(或产业)PPI和成本费用利润率。进入2009年7月以后,成本费用利润率水平在5%以上,但不再上升,9月单月还出现下调。5%的成本费用利润率水平基本合理,较2008年同期基本持平,未来上升空间有限。2009年成本费用利润率最低出现在2月,为3.47%,此后一路上升至7月,对同期利润的贡献尽管很有限却是正面的①。考虑到PPI自2009年2月以来的持续回落所抵消的正面影响,大部分工业行业利润的增长主要来自销量的扩大。2009年以来价格对企业利润的影响是相当负面的,未来这种趋势将得到扭转,利润增长有赖PPI的反弹。考虑到PPI环比增速的波动,短期内整体工业的盈利或将仍然依赖销量增长的贡献。

从行业的角度看,投资品和消费品近期毛利润的增长完全来自销量的增加。投资品行业长期处于轻微通缩状态,因而投资品长期以来基本依靠销量的增长来实现盈利增长。相对于投资品,价格和毛利率对消费品的影响更大一些。从近年消费品的盈利增长驱动因素看,销量的增长始终是比较稳定的,盈利的波动则主要来自于价格和毛利率的变化。原材料的盈利增长中近期价格因素比重较大,如果销量增长的势头持续,其短期内行业利润增长会相对较快。另外,影响盈利的外生不确定因素不少,当前通胀预期、人民币的汇率上升压力等因素均会影响到能源和原材料成本的稳定,对温州主要消费品工业诸如电气、交通运输设备行业的盈利带来变数。

温州1/2以上的工业处在下游的消费品行业,因而工业企业盈利水平取决于市场的需求,而下游工业需求恢复的进一步明朗直接与宏观经济增长速度有关[5]。温州工业结构中消费品和投资品行业有很高比重的民营经济成分,他们有着长期的市场开拓、价格竞争经验以及更为敏感和更加积极的市场反应。企业相对成本控制能力、产能收放能力均能适应外部形势的变化,这是温州工业维持利润率相当突出的优势。

六、 出口降幅环比收窄,外向需求近期延续低迷态势

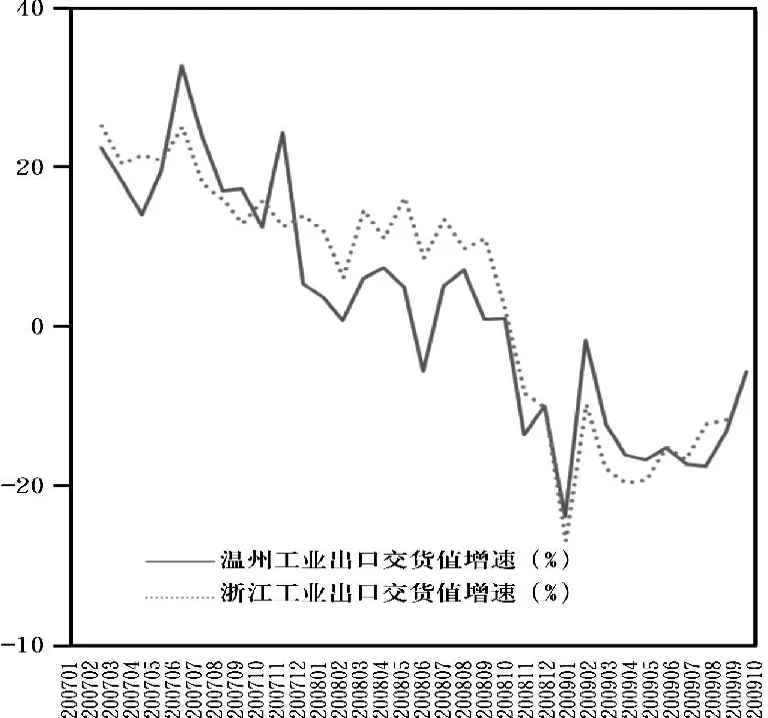

工业出口交货值同比增速从2009年前三个季度的-14.8%上升为10月的-5.7%,工业出口自8月开始呈现逐步加速回暖态势。尽管自2009年8月以来出口需求呈现逐月连续的出口环比增长,但累计同比仍然为-14.1%,整体出口形势仍不容乐观,如图5所示。

图52007-2009年10月温州工业出口增速

截至2009年10月的数据表明,在温州工业品出口传统的主要市场中,相对而言,工业品出口北美、亚洲已经出现增长的迹象,而工业品出口欧洲则没有出现增长的迹象。就工业品而言,10月的工业销售出口交货值同比为-5.7%,虽然仍然未能称得上明显好转,但考虑到工业品出口价格指数同比回落为-8.6%,实际出口量可能已经转负为正,工业品的出口情况好于整体经济的出口①。随着订单的回升,第四季度工业品出口交货值的改善应该是确定的。不确定的是订单的回升仅仅是由于国外“库存回补”的需要,还是终端消费确实已经开始企稳并开始增长,这有待进一步观察。

从行业数据看,2009年1-10月,累计同比下降幅度较大的依次是机电、打火机、眼镜、鞋。其中,鞋类的出口受6月俄罗斯“清关事件”的影响冲击较大,当月同比下降幅度为-10.55%。从结构看,加工贸易下降比一般贸易要快,电气、机电产品的下降比日用工业品诸如鞋、服装等下降趋势要快。相对而言,劳动密集型的轻工行业出口总体平稳,温州出口中占比最大的机电产品出口增速在进入2009年下半年后出现大幅回升,而就在上半年,机电产品出口曾一度是温州出口受挫最大的部分。对近期工业出口而言,劳动密集型产品是存量,机电产品是增量,增量变动对出口增速回升具有指标性意义。

在全球经济缓慢复苏节奏之下,在相当一段时期内,温州工业品出口难以恢复高速增长。当前,温州工业品出口最坏的时期已经过去,复苏态势基本确立,但环比回升力度较为有限。从长期来看,温州工业品出口复苏的根本动力来自全球经济的复苏,特别是发达国家经济的恢复增长。另外,值得关注的是,自2008年以来温州出口结构出现逆转。从出口规模看,2008年的加工出口贸易规模超过一般贸易出口规模近一倍,而温州出口结构从多年以来一直是一般贸易出口占比大大高于加工贸易出口。2009年前三季度一般贸易出口和加工贸易出口累计增速分别为-11.9%和-0.8%,这个结构的固化对出口效益将直接构成不利的影响①。

[注释]

① 数据引自《温州统计月报》2009年1~11期。

② 数据引自《温州统计月报》2009年1~11期和《浙江统计月报》2009年1~11期。

③ 数据引自《温州统计月报》2009年6~11期和《浙江统计月报》2009年6~11期。

[1]任晓.把脉温州工业经济发展态势[J].浙江经济,2007(23):18-19.

[2]隋慧杰,夏禹桨.温州市属国有企业发展现状与趋势研究[M]//金浩,王春光.2009年温州经济社会形势分析与预测.北京:社会科学文献出版社,2009:32-40.

[3]任晓.当前温州工业经济形势探析[J].浙江经济,2009(15):46-47.

[4]任晓.温州工业经济分析与展望:2008—2009年[M]//金浩,王春光.2009年温州经济社会形势分析与预测.北京:社会科学文献出版社,2009:25-31.

[5]任晓.温州工业发展分析与展望[M]//金浩,王春光.2008年温州经济社会形势分析与预测.北京:社会科学文献出版社,2008:38-43.

[责任编辑:吴赣英]

Analysis and Prospect on Wenzhou Industrial Economic Situation from 2009 to 2010

REN Xiao

(Wenzhou Development Research Center, Party School of Chinese Communist Party of Wenzhou, Wenzhou, 325000, China)

It is found that Wenzhou industrial output growth is comparatively low from January to October in 2009, but the industrial capacity utilization has improved and the sign of industrial virtuous cycle can be observed. A conclusion on the research of industrial economic situation of 2010 is made: the ability of Wenzhou industrial capital formation is vital to the industrial economic growth, while the division of macro-economy risk expectation will restrict the new production capacity. The production and sales of industrial products and stock level will decide the price of the products and the performance of enterprises. The recovery of supply-side boom will continue in various sectors, but there are differences in growth order and its speed. The recovery of industrial exports is obvious but there will not be any rapid increase at least by the end of 2010. If there are no exterior impacts, the gross industrial index of Wenzhou in 2010 will keep comparatively low as it was in 2009 and the cumulative growth rate will develop at a small speed per month.

Wenzhou; Industrial economy; Economic growth; Capacity; Industrial investment

book=1,ebook=87

F427

A

1671-4326(2010)01-0001-05

2009-11-22

温州市软科学项目(R20080001)

任晓(1977—),男,浙江苍南人,中共温州市委党校温州发展研究中心,副教授,硕士.

猜你喜欢

模具制造(2022年3期)2022-04-20 09:17:06

模具制造(2022年1期)2022-02-23 01:13:30

小读者(2021年4期)2021-11-24 10:49:03

消费导刊(2021年7期)2021-07-12 08:43:31

中国特种设备安全(2019年11期)2020-01-16 08:05:40

现代工业经济和信息化(2018年13期)2018-02-21 16:41:08

中国篆刻(2017年6期)2017-07-18 11:09:55

学生天地(2017年11期)2017-05-17 05:50:51

汽车纵横(2017年1期)2017-02-17 18:58:57

汽车纵横(2016年9期)2016-10-27 12:47:01