作业成本法在物流管理中的应用实践

2010-08-25 00:38:16刘照亮窦玉香谢国赵丽

河南冶金 2010年4期

刘照亮 窦玉香 谢国 赵丽

(安阳钢铁股份有限公司)

作业成本法在物流管理中的应用实践

刘照亮 窦玉香 谢国 赵丽

(安阳钢铁股份有限公司)

通过对物流作业时间、空间、作业量和价值数据采集,确定物流作业成本的组成,对物流作业进行成本核算。将间接成本和辅佐资源更准确地分配到物流作业中,对物流作业进行成本独立核算,实现物流作业管理。根据成本管理原则对物流作业进行管理,利用价值工程理论使企业物流体系效益最大。运用成本的统一尺度衡量物流作业,反映物流活动的价值,优化物流系统的资源配置,实现业务流程再造,从作业链管理逐步向价值链管理方向发展。

物流 成本管理 作业成本法

物流管理具有跨边界和开放性的特点,物流活动是综合性的交叉作业过程,由一系列相互关联的物流活动产生的物流总成本,既存在于企业内部不同职能部门当中,又分布在企业外部的不同合作伙伴之间,因此企业准确把握物流总成本的难度很大,被管理学者称为“黑暗大陆”的物流成本,在企业成本中只露出“冰山一角”。物流信息化是现代物流管理的特征之一,通过物流、商流、资金流和信息流的统一,可以提高整个物流系统的效率和质量[1]。当前物流信息系统侧重于物流作业链的管理,而忽视物流价值链的管理。作业成本法是一种更准确的成本管理的方法,利用信息技术对物流作业价值链管理,科学合理地组织物流作业,从而达到降低物流总成本,提高企业的经济效益和市场竞争力。

1 作业成本法在物流管理中的作用

我国冶金企业物流体系相对分散,物流功能各自独立,物流组织条块分割明显,使物流各个环节之间失去了内在的联系,缺乏协调,相互脱节。物流成本缺乏统一的规范,很难对物流成本做出准确的全面的计算和分析。作业成本法是将间接成本和辅佐资源分配到作业、生产过程、产品、服务及顾客中的一种更准确的成本计算方法[2]。在作业成本法下,许多组织资源的使用并非用于构成产品的实物形态,而是用于为各种辅佐作业活动提供一个宽泛合理的安排,以便能够为各类顾客提供不同的产品和服务。作业成本法的目的不是将共同成本分配到产品,而是对各种作业的资源进行计量和定价,是实现物流成本管理的最佳途径和方法。IT技术为作业成本法在物流管理中的应用提供了技术支持,作业成本法在物流管理中的应用还处于探索阶段,具有广阔应用前景,将给企业带来明显的经济效益和社会效益。

2 作业成本法在物流管理中的应用

2.1 作业成本管理的流程

冶金企业物流需求是冶金企业物流发展的源动力,物流成本是在物流活动中产生的。物流活动是一种服务过程,开始于订单流程,在订单流程的推动下,企业经营流程有关的物流活动产生物流成本。生产性企业在供应、生产、销售、回收过程中所产生的运输、包装、仓储、配送、回收等方面费用,具有与产品成本不可分割性。物流成本管理分成四个层次实现:作业层、控制层、管理层、评估层。作业成本是物流管理的核心,重点在物流作业过程中成本的核算和控制,作业或作业中心是成本归集和分配的基本单元。作业中心是由一组性质相似的作业组成,由于作业消耗资源,伴随作业的发生,作业中心也被称为作业成本库。如图1所示。

图1 作业成本模型

作业成本法应用于物流成本的理论基础是:产品消耗作业,作业消耗资源并导致成本的发生,以作业为单位收集成本,并把“作业”或“作业成本池”的成本按照作业动因分配到产品。物流作业成本法计算需要经过以下几个阶段:分析和确定资源,建立资源库;分析确定作业建立作业成本库;确定资源动因分配资源耗费至作业成本库;确定成本动因,分配作业成本至成本对象。首先应该确定物流系统中涉及的各个作业,其次,确定物流系统中涉及的资源,再确认资源动因,将资源分配到作业,作业决定资源的耗用量,这种关系称做资源动因,资源动因联系着资源和作业,它把总类帐上的资源成本分配到作业。最后确定成本动因,将作业成本分配到产品或服务中 。资源是成本的源泉,物流系统的资源可分为直接资源和间接资源,直接资源是对物流对象直接产生的费用,包括人工成本、材料成本。间接资源就是辅助资源,包括生产维持成本、间接制造成本、以及生产过程以外的成本。物流资源的界定是在作业界定的基础上,进行每项物流作业必定涉及相关的资源。与作业无关的资源应从物流成本核算中剔除,辅助资源是确定物流成本核算准确度的关键,辅助资源的界定难度较大,遗漏或增加辅助资源是造成物流成本核算误差的原因。作业确定后要为每项作业设立一个作业成本库,以资源动因为标准将各项资源耗费分配到各个作业成本库。资源动因是资源被各项作业消耗的方式和原因,它反映了作业对资源的消耗情况,是把资源价值分解到各作业成本库的依据。成本动因是作业被各种产品或劳务消耗的方式和原因,作为成本分配到作业对象中,将耗费与最终产出价值相沟通的中介。物流作业成本动因的确定,依据作业岗位确定,物流作业岗位的物流作业是独立的单元,物流活动按照工作量确定物流动因。按照作业岗位核算作业成本费用流程如图2所示。物流作业整个流程结束,物流成本费用核算如图3所示。

图2 作业岗位物流作业成本计算

图3 物流作业成本计算

通过物流成本控制实现物流成本管理,运用预算的方法,设定成本标准,将实际成本与标准比较,发现并纠正不利差异,提高经济效益和物流效率。作业成本系统有两部分组成,一是作业成本的计算,二是作业管理,作业成本法克服了传统成本计算法的许多缺点,它的运用能够提供大量的战略管理所需的成本信息。物流系统的作业相互联系形成作业链,每个作业设置作业账户,采集物流作业链的数据信息,通过分析数据链成本信息,形成物流作业价值链。物流作业中作业链和价值链,相互独立,紧密相关,环环相扣,无开断和重叠。通过对物流作业链和价值链分析,可以优化物流作业方案,最终实现对物流系统成本的管理与控制。

2.2 作业成本控制的实现

物流成本控制是根据物流计划目标,对物流成本形成和发生过程以及影响物流成本各种因素和条件主动干预,保证实现物流成本预算完成的一种积极行为。在物流作业过程中对物流作业成本形成的各种因素,建立定量模型。按照成本预算及时发现偏差,采取有效措施纠正,使物流过程中的各项资源的消耗和物流费用控制在规定的范围内。包括事前预算、过程控制和事后评估。在成本管理信息系统中事前预算,通过建立物流作业定量模型的方法实现,利用成本账户实现成本统计,对历史作业成本数据的加工,生成作业成本账户定量指标。物流作业确定后,选择物流作业方案,模拟物流作业流程,对物流作业对象进行成本测算,为物流决策提供可靠的依据。在物流作业过程中,利用物流作业成本预算目标控制物流作业实际成本,当实际作业成本超过定量指标时系统触动触发器,发出异常报警信息,管理人员可以及时处理,对物流作业过程进行控制。价值工程是评价物流方案的一种系统性、基础性的方法,通过对物流系统的价值分析,选择最佳物流作业方案,确定最低目标成本,能够有效降低物流总成本。

3 应用效果

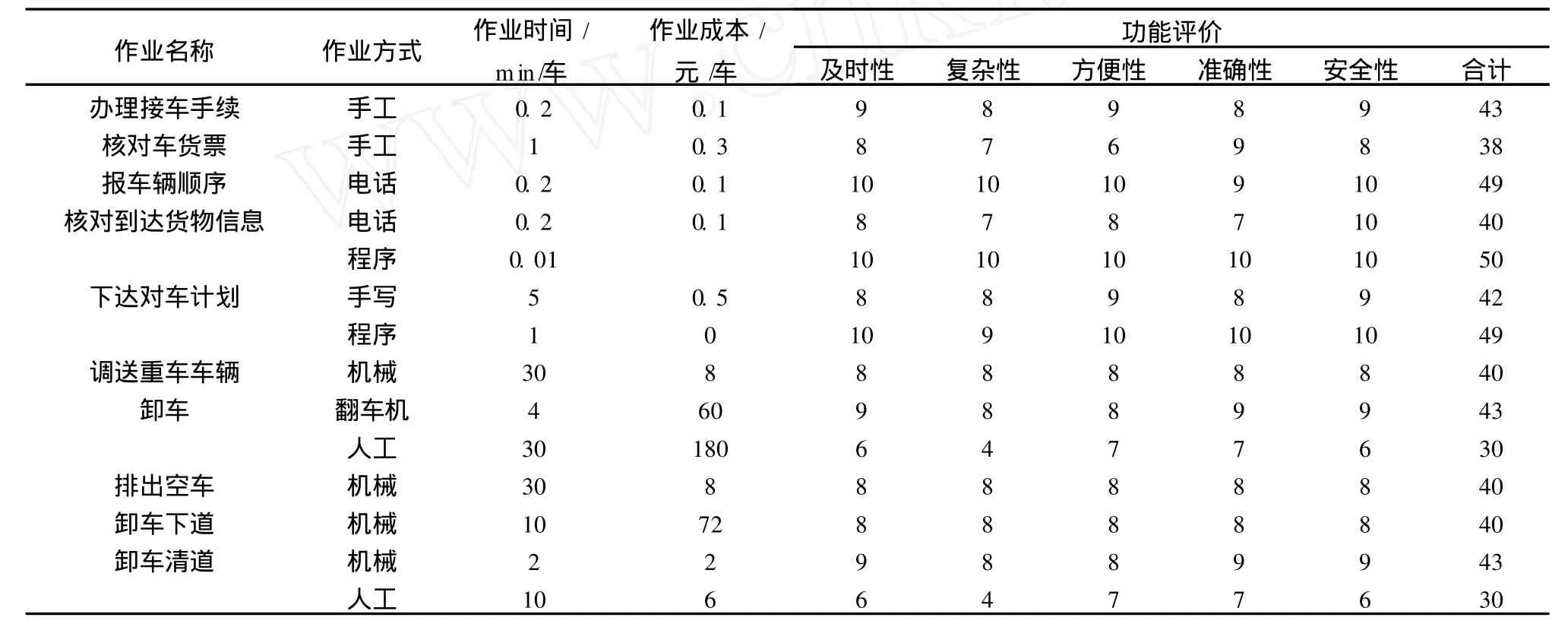

安钢在铁路运输系统逐步推广作业成本管理,物流成本得到有效控制,是物流低成本运行的有效方法。以铁路运输卸车作业为例,物流系统的作业能力是决定物流成本关键因素,人工卸车和机械卸车是互相补充的两种作业方式。当车辆超过翻车机作业能力时造成车辆积压,车辆产生货车使用费,物流总成本增加,需要及时启动人工卸车,人工卸车费用较高,效率低,作业成本难以控制。合理选择作业方式是物流成本控制的一项重要内容,平衡机械作业和人工作业的方法采用综合成本控制,确定卸车方式控制总成本增加。翻车机作业和人工卸车作业定量指标及成本功能评价见表1。从表1作业成本上分析一个60 t的车辆,翻车机和人工卸车核算成本见表2(注:功能评价采用10分制评估值)。

表1 卸车作业成本定量指标及功能评价

表2 卸车作业成本核算表元/车

由表2可以看出,人工卸车费用远远高于翻车机作业成本,卸车作业应尽量减少人工作业方式,充分发挥翻车机的效率。卸车作业成本控制的主要目标是控制人工卸车数量和增加翻车机作业量。作业成本法以卸车作业车辆为独立核算单元,作业成本分解到每辆车卸载的货物上,根据每辆车消耗的资源进行成本核算,能够准确计算出每辆车卸载货物所产生的费用,对卸载货物成本进行有效的管理和控制,达到控制整个物流系统运行成本。

作业成本法的突出特点是对物流系统的功能评价,物流作业的管理更加有效。作业成本法以作业为控制点,能够对作业的有效性和增值性进行价值评价。利用价值工程的原理对物流系统整体功能进行优化,使物流作业过程持续改进。通过物流系统作业管理,发现增值作业和非增值作业,增值作业的特点是它能够使物流作业对象增值传递,如果取消这类作业,就会影响物流作业的功效。而非增值作业则可在物流系统中被优化消除。重构作业链尽量消除非增值作业,优化物流系统作业链和价值链,实现物流资源的优化配置。通过资源的消耗核算作业成本,能够比较全面地掌握资源的利用率,及时调整物流系统资源配置,实现物流资源的有效利用率。物流作业过程中存在岗位功能重叠现象,通过对作业链的价值分析,不难发现不同的卸车作业岗位对车辆的车号进行反复核对,重复作业,通过优化物流系统,实现物流信息共享,车号核对只在两个岗位上核对和确认,减少了中间环节,卸车作业效率大幅度提高。

4 结语

作业成本管理系统,通过物流作业时间、空间、作业量和价值数据采集,确定物流作业成本的组成,建立作业成本定量模型数据库。利用价值工程理论优化物流系统的资源配置,实现业务流程再造,从作业链管理逐步向价值链管理方向发展。它适合物流管理信息系统的特点,是实现物流成本管理的最佳途径和方法。作业成本法在物流管理中的应用还处于探索阶段,具有广阔应用前景。

[1]金真,唐浩.现代物流——新的经济增长点.北京:中国物资出版社,2002:12-16.

[2]朱伟生,张洪革.物流成本管理.北京:机械工业出版社,2003:14-36.

THE ACT IV ITY-BASED COST ING APPL IED TO LOG IST ICmANAGEM ENT

L iu Zhao liang Dou Yuxiang X ie Guo Zhao L i (Anyang Iron&Steel Stock Co.L td)

By co llecting the t im e,space,activity quantity and value data,logistic costm anagem en t cou ldmake the cost motivation of logistic activity,in order to ascertain the composition of logistic operation cost and account the costof thisoperation.It cou ld distribute the indirect costs and auxiliary resources to the logistic activity more accurately andmake independent account for the logistic cost,in o rder to realize themanagem ent of logistic activity,so the enterp rises couldmanage the logistic activity according to the p rincip le of costmanagem ent andmake the logistic systemmaximum benefit by using the value engineering theory.By using the united criterion of cost to assess the logistic activity,it can reflect the value of logistic operation,op t im ize the resources allocation of logistic system,in order to carry out the business p rocess reengineering andmake themanagem ent change from operation chain to value chain.

Logistics Costm anagem ent A ctivity-based costing

2010—1—20

猜你喜欢

中国市场(2021年34期)2021-08-29 03:27:00

河南电力(2021年5期)2021-05-29 02:10:00

物流技术与应用(2019年8期)2019-09-04 03:29:56

汽车观察(2018年12期)2018-12-26 01:05:44

电影(2018年12期)2018-12-23 02:18:48

消费导刊(2018年10期)2018-08-20 02:57:08

中国工程咨询(2016年6期)2016-01-31 03:13:20

财经界(学术版)(2015年19期)2015-12-23 09:20:05

现代企业(2015年2期)2015-02-28 18:45:09

商界(2014年12期)2014-04-29 00:44:03