中小企业融资中的银企关系博弈分析

2010-08-14 02:30梁菊红

合作经济与科技 2010年1期

□文/梁菊红

一、融资难现状及原因

(一)融资渠道狭窄,融资方式单一。民营中小企业发展主要依靠内源融资渠道。据调查,中国民营企业的融资,无论是初创时期还是发展时期,都严重依赖自我融资渠道,即主要依靠创业者的熟人关系的民间融资,通过银行等正规金融机构的融资比例很小。调查还显示,80%左右的民营企业认为融资困难已严重阻碍了他们的发展,民营经济初创时的启动资金有90%以上主要来自资金持有者、当初的合伙人以及他们的家庭来解决。即使在企业成长期,至少60%的资金依靠业主资金或保留盈余来解决。当资金紧张需要外源融资时,90%以上的企业选择了金融机构贷款这一间接融资渠道,直接融资所占比重较小。此外,民营中小企业获得国际贷款的可能性也微乎其微。融资方式的单一化,使民营中小企业融资回旋余地极小。

(二)自有资金缺乏。中小企业一般自有资本和自有积累比较少,一般情况不足30%。企业内源融资匮乏,扩大再生产和简单再生产所需资金主要都依靠外源融资,特别是负债融资。这不仅使企业融资成本过高,债务负担过重,而且使企业自我积累的融资机制难以形成,企业抵御风险的能力极为乏弱。

(三)银行贷款难上加难。中小企业的贷款,目前主要依赖于国有商业银行,因为现有的民间小银行提供的贷款无论从数额上,还是从期限上,都难以满足中小企业的要求。然而,从其性质来讲,国有商业银行是国家的大型金融机构,主要服务于国有大型企业。首先,他们希望能够包揽数量比较大的业务,因而对小额贷款不屑一顾;其次,银行经营的原则之一是尽量减少呆账、坏账,而中小企业市场风险大,企业倒闭率高,财务制度不健全,资信状况堪忧,缺乏足额的财产抵押,又无人担保,银行考虑到安全性因素,必然对中小企业惜贷、惧贷。

二、融资过程中银行和企业之间的博弈分析

(一)完全信息下的银企静态博弈。银行与企业作为两个不同的利益主体,在借贷行为中的决策和利益相互影响、相互作用的关系正是博弈关系的具体体现,而且目前我国商业银行与企业之间的关系是纯粹的借贷关系模式,因此决定了我国借贷行为中银行与企业的利益关系实际上是一种博弈关系。在研究银企关系的过程中,可以应用完全信息静态博弈。假设银行和企业在双方博弈的过程中,博弈方对每个参与人可能选择的策略及其相应得益都完全了解。在银企博弈的对局中,假设企业的策略为还贷和不还贷;银行的策略为放贷和不放贷。k为贷款额,r为银行贷款利率,R为企业贷款后的经营利润率。如果企业还贷,银行放贷,则双方都获益,假设银行获利rk,企业获利Rk;如果企业还贷,银行不放贷,企业利益受损,设为-Rk,银行无利,设为0;如果企业不还贷,银行放贷,则企业获利,设为R1k,由于企业除了正常的获利,还因为拖欠银行的贷款而另外获利,因此可认为R1>R,银行利益受损设为-rk;企业不还贷,银行不放贷,则企业和银行都无利,均为0。这样,我们可以得到银行和企业的支付矩阵。如在表1这个支付矩阵中,我们可以利用划线法得到唯一的一个纳什均衡,即(0,0)。也就是说,企业不还贷,银行不放贷是企业和银行的最优策略。在这个博弈关系中我们看到,不管银行采取什么策略,企业的最优策略都是不还贷。由于在完全信息静态博弈的条件下,银行对企业的策略组合及损益得失的函数都有完全的了解,而且银企博弈是同时选择行动且只选择一次,因此银行最优策略是不放贷。(表 1)

表1 完全信息下银行和企业间的支付矩阵

这样形成的纳什均衡,在特定条件下形成的一种没有经济效率的利益均衡,对内对外都存在不经济。而且银行和企业在此均衡中都无任何利益而言。所以,这是一种不稳定的均衡,有效的制度创新能打破这种均衡,从而可以增进银行、企业的效率以及社会的效率。

图1 法律保障不强情况下的博弈树

(二)完全信息下银企动态博弈。完全信息条件下的银企动态博弈过程可以用博弈树来表示,如图1所示。(图1)最上方的空心圆圈表示银行的选择节点,银行在此处可以选择的策略是放贷或者不贷。如果银行选择不放贷,则博弈结束;如果银行选择贷款,则博弈进行下去。第二个空心圆圈表示企业选择的信息集,企业在此处可以选择还贷或者不还贷,企业选择还贷,银企双方则皆大欢喜;企业选择不还贷,银行则血本无归。第三个空心圆圈表示银行选择的信息集,在此处银行的选择策略是回收或者不回收。回收是银行的法律手段,通过打官司来收回贷款,在有法律保障的情况下,银行可以收回贷款;在法律保障不足的情况下,银行不能收回贷款。不回收是对企业的不还贷行为不进行法律诉讼、不打官司。

又如,图2中的四个终端处黑点的数组,表示由博弈方各阶段行为依次构成的,到达这些终端的“路径”所实现的各博弈方支付,其中第一个数字是银行的支付,第二个数字是企业的支付。假设银行提供的贷款额为z,贷款利率为i。如果不贷款给企业,则将资金z用于低风险投资(如国债),并获得利润rz,并假设r

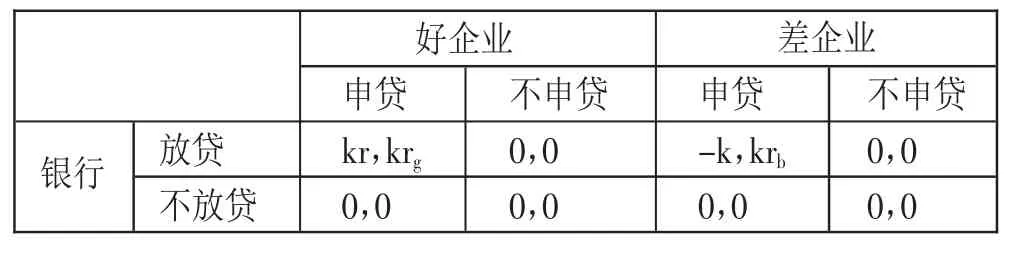

(三)不完全信息银企静态博弈。在完全信息博弈中,各博弈方对其他的收益都比较了解。但是在现实经济生活中,银行与企业在信息上往往是不对称的。我们假设好企业还贷能力强,差企业还贷能力弱。银行对于申请贷款的企业存在信息不完全了解,一时不能判定企业的好和差,也就是不能区分好企业和差企业。假定企业中有好企业和差企业两种类型,申请贷款额为k,银行贷款利率为r,好企业的收益率为rg,差企业的收益率为br;对应好企业和差企业的不同策略组合的收益矩阵如表2。(表2)

表2 不完全信息银行和企业的支付矩阵

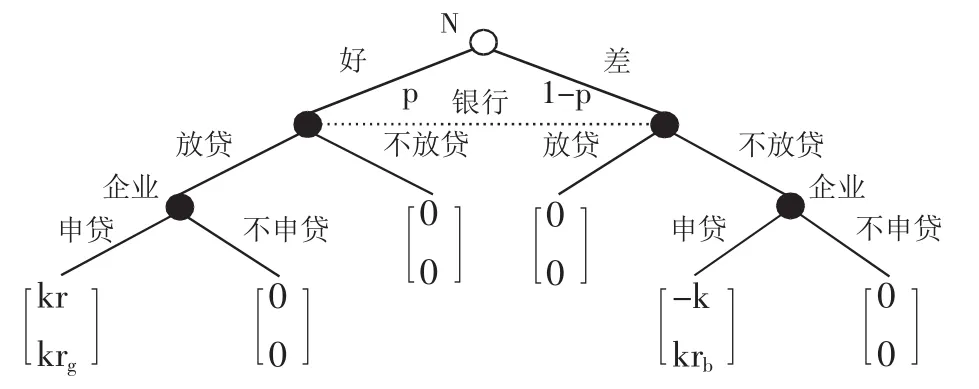

图2 海萨尼转换后的完全但不完美信息博弈树

从表2中可以看出,如果企业是好企业,在好企业申贷的情况下,银行的最优策略是放贷;如果企业是差企业,在差企业申贷的情况下,银行的最优策略是不放贷。因此,在完全信息条件下,如果企业是好企业,银行的最优策略是放贷;如果是差企业,银行的最优策略是不放贷。但是,因为银行并不知道企业是好企业还是差企业,银行的最优策略的选择依赖于其在多大程度上认为企业是好企业或差企业。

假设银行认为企业是好企业的概率是p,差企业的概率是1-p。我们可以通过海萨尼转换将上述的不完全信息静态博弈转换为完全但不完美信息静态博弈。银行似乎是在与两种类型的企业进行博弈,一种是好企业,一种是差企业。不完全信息银企静态博弈通过海萨尼转换就转换为完全但不完美银企动态博弈,如图2所示。(图2)在图2中,N为自然,自然首先行动,将企业分为两种类型:一种是概率为p的好企业;一种是概率为1-p的差企业。根据自然的行动,银行也认为企业是好企业的概率是p,企业是差企业的概率是1-p。那么,银行选择放贷的期望收益是 pkr+(1-p)(-k),选择不放贷的期望收益是0。因此,银行的最优选择是:若p≥1/1+r,则选择放贷;若 p<1/1+r,则选择不放贷(当p=1/1+r时,银行在选择放贷和不放贷是没有差异的,我们假定银行选择放贷)。这样,不完全信息的银企静态博弈的贝叶斯纳什均衡就是:好企业和差企业都选择申贷;当 p≥1/1+r时,银行选择放贷。这样的博弈均衡结果与现实经济生活中的银企关系较为相似,不论是好企业,还是差企业,都有申贷的愿望。银行的选择是否放贷与其期望收益有关,当银行的利率r提高,p变小,银行的放贷可能就大;当银行的利率r降低,p变大,银行的放贷可能就小。

博弈论是研究决策主体的行为发生直接相互作用时的决策以及这种决策的均衡问题的理论。如果按博弈方行动的先后顺序划分,博弈可以分为静态博弈和动态博弈;如果按博弈方对有关其他参与人的特征、战略空间及支付函数知识的角度划分,博弈可以分为完全信息博弈和不完全信息博弈。这样得到四种不同类型的博弈,与之相应有四个均衡概念,即完全信息静态博弈——纳什均衡,完全信息动态博弈——子博弈精炼纳什均衡,不完全信息静态博弈——贝叶斯纳什均衡,不完全信息动态博弈─—精炼贝叶斯纳什均衡。纳什均衡是指,在其他局中人的策略选择既定的前提下,每个局中人都会选择自己的最优策略,所有局中人的最优策略组合就是纳什均衡。将博弈论的基本博弈模型应用到银企关系的研究当中,得到了三种银企博弈模型。在各自的假设条件下,每个银企博弈模型都求出了纳什均衡解。各种银企博弈纳什均衡都说明了银行和企业在博弈过程中,都采取了维护自身利益、寻求收益最大化的行为,虽然这些纳什均衡并不都是有效率的,但是博弈论思想为研究银企信贷行为提供了有力的分析工具。因此,我们可以再引入其他假设,比如我们假定相信好企业都会按期还款,而面对劣企业到期不还款,银行将清算抵押品,银行具有硬的约束机制,从而将还贷阶段与融资阶段结合在一起建立不完全信息动态博弈模型,从而找到解决中小企业融资难问题中银企信息不畅通的矛盾,更好地促进中小企业的发展。

[1] 王性玉,马强.我国企业信用困境的博弈分析,2004.23.

[2] 林毅夫.金融企业、信用和中小企业融资,2001.6.

猜你喜欢

今日农业(2021年15期)2021-11-26

云南画报(2021年8期)2021-11-13

锦绣·中旬刊(2021年3期)2021-07-14

锦绣·中旬刊(2021年8期)2021-03-15

河北金融年鉴(2020年0期)2021-01-21

今日农业(2020年23期)2020-12-15

阅读(低年级)(2019年4期)2019-05-20

学习月刊(2015年8期)2015-07-09

电子设计工程(2015年15期)2015-02-27

上海金属(2013年6期)2013-12-20