对UC模型传统假定的再检验——基于中国GDP的实证

2010-07-23 11:10:34蔡经汉

统计与决策 2010年5期

蔡经汉

(华侨大学 商学院,福建 泉州 362021)

0 引言

不可观测成份(Unobserved Component,UC)模型将一个时间序列分解成永久与暂时两个不可见的成份。传统上,大部分关于UC模型的文献都使用了两个假定:(1)永久性成份(也称趋势项)是随机趋势,通常表现为一个随机游走序列,这个成份一般用于代表潜在产出;暂时性成份(也称周期项)是一个平稳的ARMA过程,这个成份一般用于代表产出缺口。(2)永久性成份及暂时性成份各自所面临的冲击之间是不相关的,该假定可简称为零相关假定。通常,这个零相关假定的使用并不是非常合理的,虽然在某些情况下是由于模型识别的需要,但主要仍是为了简化模型,使模型易于处理。在中国,到目前为止,一般都使用了这个零相关假定。赵留彦(2006)在估计产出缺口和核心通胀的二元UC模型中,也使用了零相关假定,他认为该假定是模型可识别的必要条件。事实上,下文将说明,就其所使用的模型设定而言,该零相关假定并不是模型识别的必要条件。相反地,这样一个约束条件可能扭曲对趋势项和周期项的估计。在最近的文献中,如Morley,Nelson,Zivot(2002),Nagakura(2007)等,论证了该假定的不合理性,即:其对于模型识别并不是必需的,而且也被数据所拒绝。进一步,与零相关假定相对的,他们估计出的相关度都是高度负相关的,至少在-0.7到-1之间,在某些情况下甚至非常接近-1。这些结果与BN分解非常相似。作为其必然的性质,BN分解中分解出来的长期冲击与短期冲击序列是完全负相关的,相关系数为-1。Morley,Nelson,Zivot(2002)在将UC分解与BN分解进行比较后发现,该零相关假定可能是有问题的。他们在UC模型中允许长期冲击与短期冲击项之间的协方差不为0,即允许σηε≠0(或者说,是没有对UC模型施加σηε的约束),此无约束的UC模型与BN分解的结果是相同的。并且,他们估得相关系数ρηε=-0.9062,即高度负相关。此时,GDP序列的波动主要由趋势项产生,而周期项是类似于白噪声的干扰项。零相关假定是否成立,对于UC模型而言是非常重要的。如果零相关假定成立的话,那么从总体序列中分离出来的两个序列中,总体的变化主要由暂时的周期项序列的变化产生。也就是说,产出的变化主要是由于产出缺口的变化而产生,是短期的因素。但如果零相关假定不成立的话,那么,总体的变化主要由永久的趋势项产生。那就意味着,产出的变化是由于真实经济冲击而产生的,对名义量如货币供给等进行控制的重要性就减弱了。本文采用Morley,Nelson,Zivot以及Nagakura的方法对中国 GDP季度数据的时间序列做相应的实证分析,发现结果是否定零相关假定的。本文的结果显示,与美国及其它发达国家相类似,对中国而言趋势项与周期项的冲击之间也是高度负相关的。

1 模型

1.1 UC模型

本文采用的UC模型如下(yt为真实GDP的自然对数值):

1.2 UC模型的ARIMA诱导式(reduced form)

如上的一个UC模型所表示的{yt},因为其周期项为一个ARMA(p,q)过程,通常就记为UC-ARMA(p,q)过程。这样的一个{yt}可以表示成一个ARIMA过程,推导过程如下:

对式(1)作差分,得

即(1-L)yt=d+ηt+(1-L)ytC,两边同乘以 φ(L),由 Hamilton(1994),得

根据检验发现,△yt~ARMA(2,2), 即 yt~ARIMA(2,1,2),q*等于 2,因此可设定

则有

由上式第二个等式,右侧的自协方差可求为

由上式第一个等式,右侧的自协方差可求为

两者是等同的,因此有

即

(7)式估计后得到 φ1,φ2,μ,θ1,θ2,σu2的估计值,代入(8)式中即可求得的估计值。

当限定 θ=0 时,(9)式即还原为(8)。 (9)式有四个未知数,但只有三个方程,因此没有唯一解。事实上,此时模型面临着一个识别的问题。所以我们必须对θ施加约束(UC-AR(2)模型事实上就是施加了θ=0的约束),若设定θ等于某个固定值,则上式就将有唯一解。因为我们并不能确切地认定是否有θ=0,所以本文将分别讨论这两种情况。

1.3 识别问题

从UC模型的原始形式到诱导式之间,存在一个识别问题。由原始形式可以唯一地确定一个ARIMA诱导式,但由ARIMA诱导式却不能唯一地确定原始形式。当我们估计出诱导式之后,需要某些约束条件,以得到唯一的原始形式。但要非常小心的是,对于最后分解出来的趋势项及周期项而言,其特征对所使用的约束条件是非常敏感的。

传统上采用的约束条件是趋势项与周期项的冲击之间设定为零相关,但这个约束条件正如本文之前所言,更多的是出于简化的需要,而非绝对的必要。这个条件事实上是对模型的ARIMA诱导式施加了一个非线性的约束,不使用这个约束条件是可以的。在这种情况下,对于一个I(1)的UCARMA(p,q)来说,其识别条件是 p≥q+2。 如(8)式所示,p≥q+2保证了有足够多的自协方差可以用来计算和求解。所以如果我们设定p=2,则识别条件要求q=0,否则无法识别,在本文的情况下即为要求模型为UC-AR(2)。但UC-ARMA(2,1)也是可能的,此时即为q=1。在q=1的情况下,多了一个参数θ(见(9)式),这个参数使得模型变成无法识别。在这种情况下,可以设定这个参数θ。在某个区间上采取类似网格的方法来设定θ,每一次设定之后,系统都是将是可识别的,并且可以计算出冲击的相关系数ρηε。最后事实上就得到了一个θ与ρηε之间类似于函数的关系。

2 实证结果

2.1 数据

本文所使用的GDP数据是从中经网数据库获得。该数据库仅提供累计GDP,经处理后得到名义季度GDP序列。除以价格水平后,得到真实季度GDP序列,然后进行季节处理并取对数,得到最后使用的数据。数据的时间为1993年第一季度到2007年第三季度。

2.2 无约束的ARIMA(2,1,2)模型及相应UC-AR(2)模型的参数估计结果

首先估计{yt}的ARIMA(2,1,2)模型。随后,计算对应的UC-AR(2)模型中的参数。估计结果如表1。

表1

根据(8)式,可得 ση2,σε2,σηε的估计值,及相应的 ηt与 εt之间的相关系数ρηε如表2。

ηt与εt显示出高度的负相关。

根据 Lippi和 Reichlin(1992),若 σηε=0,则 A(1)=θ*(1)/φ(1)应小于等于 1。 若大于 1,则相当于否定了 σηε=0的可能。 进一步,Nagakura 和 Zivot(2007)证明,若 A(1)2≥1,则应有 ρηε<0。 根据以上各参数的估计结果可算出 A(1)=1.0952。这进一步显示,ηt与 εt确实应为负相关。

表2

2.3 UC-ARMA(2,1)模型中θ与ρ的对应关系结果

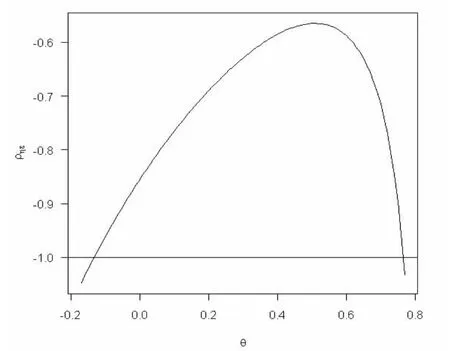

如上文所述,在 UC模型的诱导式是 ARIMA(2,1,2)的情况下,ytC既可能是AR(2)也可能是ARMA(2,1)。只要θ=0就可以从ARMA(2,1)得到AR(2),这相当于设定了一个约束条件。但是否有θ=0则要看实证结果。Nagakura(2007)对西方七国集团除日本外其余六国的研究表明,除了美国和法国,其他国家都不支持θ=0(θ=0时所隐含的ρ超出了ρ作为相关系数所应处于的区间范围,即应有-1≤ρ≤1)。本文依同样的思路检查中国的情况,结果图1所示。

图1

首先,就中国的情况而言,并不能拒绝θ=0。因为-1≤ρ≤1,我们可确定θ所应处的范围,即大约有-0.14≤θ≤0.76。 其次,虽然对于不同的 θ有不同的 ρηε,但可以看到,ρηε存在一个最大值-0.565,因此,即使我们不能确定模型究竟是UC-AR(2)还是UC-ARMA(2,1),我们仍然可以肯定一点,即ρηε是一个负数,并且就其大小而言,可以认为ηt与εt之间是高度负相关的。

3 结论及分析

本文利用Morley,Nelson,Zivot以及Nagakura的方法验证了中国的真实GDP的一元UC模型中长期项与短期项的冲击之间存在着显著的负相关。当模型是UC-AR(2)时,相关系数是-0.8533,而当模型是较为不确定的UC-ARMA(2,1)时,相关系数仍存在一个上界-0.565。因此,本文得出的结论是ηt与εt之间是高度负相关的。

这个结论否定了在UC模型中长期使用的零相关假定。接受这个结论意味着在宏观经济中真实冲击的影响应该是比较重要的。正如Stock和Watson(1988)中指出的,真实冲击趋于提高产出的长期路径,而短期波动在很大程度上反映出当真实冲击扮演统治地位时经济所作出的调整:趋势项的一个正的冲击往往与同期的周期项的一个负的冲击联系在一起。例如,当生产率有一次提高的时候,产出的长期路径将立刻向上提升,实际产出此时将位于产出趋势之下,直到在经历了一个调整过程之后赶上趋势为止。

本文的研究结论意味着,在以往针对中国产出的UC模型的建模可能是有问题的。我们将在今后的研究中重新审视以往的建模,在新的条件下,期望得到新的结果。

[1]赵留彦.中国核心通胀率与产出缺口经验分析[J].经济学(季刊),2006.

[2]Morley,J.C.,Nelson,C.R.,E.Zivot.Why are the Beveridge-Nelson and Unobserved Components Decompositions of GDP so Different?[J].The Review of Economics and Statistics,2003,85.

[3]Nagakura,D.Inference on the Correlation between Permanent and Transitory ShocksforUnidentied Unobserved Components Models[C].University of Washington,Working Paper,2007.

[4]Hamilton D J.Time Series Analysis[M].Princeton,NJ:Princeton University Press,1994.

[5]Lippi M,Reichlin L.On Persistence of Shocks to Economic Vari ables:a Common Misconception[J].Journal of Monetary Economics,

1992,29.

[6]Nagakura,D,Zivot,E.Implications of Two Measures of Persistence for Correlation between Permanent and Transitory Shocks in U.S.Real GDP[C].University of Washington,Working Paper,2007.

[7]Stock,J H.,M.W.Watson.Variable Trends in Economic Time Series[J].Journal of Economic Perspectives,1988,2.

猜你喜欢

电机与控制应用(2022年4期)2022-06-27 06:29:28

天津医科大学学报(2021年1期)2021-12-05 11:11:05

Frontiers of Nursing(2018年1期)2018-05-21 02:34:14

证券市场红周刊(2018年41期)2018-05-14 18:45:56

证券市场红周刊(2018年22期)2018-05-14 17:40:17

Transactions of Nanjing University of Aeronautics and Astronautics(2018年1期)2018-03-29 07:35:47

中国医学影像技术(2017年11期)2017-01-16 12:54:05

高中生·天天向上(2016年6期)2016-11-22 09:39:34

考试周刊(2016年63期)2016-08-15 14:33:26

科技视界(2016年1期)2016-03-30 14:08:41