巧用无差异价格临界点

2010-07-13 08:45熊彩虹

中国乡镇企业会计 2010年7期

熊彩虹

一、前言

增值税一般纳税人购进货物时,在保证货物质量的前提下,会优先选择具备增值税一般纳税人资格的企业。其原因就在于向增值税一般纳税人和小规模纳税人购入货物的税收差别待遇所造成的,一般纳税人采用购进扣税法计税,从一般纳税人身份的供货商处购入货物可以索取增值税专用发票以抵扣当期进项税额;而从小规模纳税人身份的供应商处购入货物则无法索取专用发票,或只能索取到国家税务机关按征收率代开的专用发票,这样会导致所购入货物的进项税金不能或不能足额抵扣,因此人们通常认为:从小规模纳税人购货的税收负担会重于一般纳税人,但实际上并不一定如此。这里我们引入无差异价格临界点,无差异价格临界点分析作为税收筹划的一种定量分析工具,可以使筹划方案的选择更加规范化和简单化。

二、无差异价格临界点的分析步骤

无差异价格临界点是指两个或更多个纳税方案下企业的税收负担达到相等程度的价格临界值,无差异价格临界点分析借鉴了财务管理中盈亏平衡点分析的原理,利用不同纳税方案的无差异点进行最优方案的选择。其分析过程包括以下几个步骤:

(1)设置两个或更多个纳税方案。

(2)设置变量X和Y,X和Y一般选取“应纳税额”或“税后利润”。

(3)令两个纳税方案的X与Y在不同纳税方案下无差异,即令X=Y,通过解方程得出两种纳税方案下的无差异价格临界点。

(4)比较实际值与无差异价格临界点值,判定方案的优劣,选择最佳纳税方案。

三、一般纳税人企业购货对象选择的税收筹划

根据我国增值税法的规定,增值税一般纳税人在什么情况下向什么样纳税“身份”的企业购货更为有利?我们利用无差异价格临界点来做具体分析:

设一般纳税人购进货物金额(含税)为A;从小规模纳税人处购进货物金额(含税)为B。

(1)企业即可以选择向一般纳税人身份的供应商购入货物,也可以选择从小规模纳税人身份的供应商处购入货物,变量X和Y分别表示税后利润。

(2)如果企业选择向一般纳税人身份的供应商购入货物,则其税后利润为:

X=(销售额-购进货物成本-城市维护建设税及教育费附加)×(1-所得税税率)=[销售额-A/(1+增值税税率)-(销售额×增值税税率-A/(1+增值税税率)×增值税税率)×(城市维护建设税税率+教育费附加征收率)]×(1-所得税税率)

如果企业选择从小规模纳税人身份的供应商处购入货物,则税后利润Y=(销售额-购进货物成本-城市维护建设税及教育费附加)×(1-所得税税率)=[销售额-B/(1+征收率)-(销售额×增值税税率-B/(1+征收率)×征收率)×(城市维护建设税税率+教育费附加征收率)]×(1-所得税税率)

(注:销售额为不含税销售额,征收率为税务所代开的发票上注明的征收率)

(3)两个纳税方案的X与Y在不同纳税方案下无差异,即令X=Y,则有:

[销售额-A/(1+增值税税率)-(销售额×增值税税率-A/(1+增值税税率)×增值税税率)×(城市维护建设税税率+教育费附加征收率)×(1-所得税税率)=[销售额-B/(1+征收率)-(销售额×增值税税率-B/(1+征收率)×征收率)×(城市维护建设税税率+教育费附加征收率)]×(1-所得税税率)

当城市维护建设税税率为7%,教育费附加征收率为3%时,则有:

A/(1+增值税税率)×(1-增值税税率×10%)=B/(1+征收率)×(1-征收率×10%)

B=[(1+征收率)×(1-增值税税率×10%)]÷[(1+增值税税率)×(1-征收率×10%)]×A

当增值税税率=17%,征收率=3%时,则有:

B=[(1+3%)×(1-17%×10%)]÷[(1+17%)×(1-3%×10%)]×A

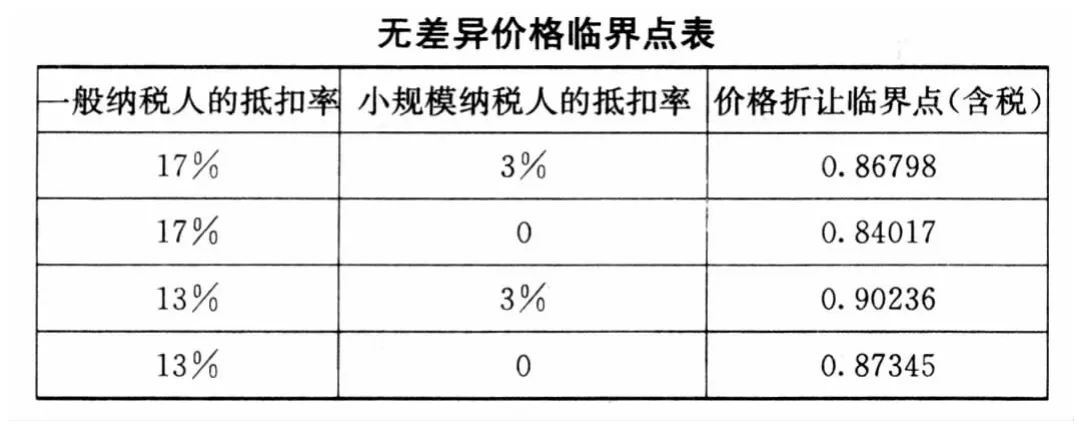

即B/A=0.86798

其中B/A为无差别平衡点价格变动系数

(4)以上分析表明:当实际价格变动系数(即价格折让幅度)为无差别平衡点价格变动系数的0.86798时,两种纳税方案下的税后净利润相等;当实际价格变动系数大于无差别平衡点价格变动系数的0.86798时,企业选择从小规模纳税人处购入货物所享有的价格优惠足以抵扣其向一般纳税人购货时所多缴纳的税款;当实际价格变动系数小于无差别平衡点价格变动系数的0.86798时,企业选择从一般纳税人处购入货物有利。

此外还有几种情况,不再具体分析,列简明表如下:

?

例如某服装生产企业(增值税一般纳税人),每年要外购棉布500吨。每年从外省市棉纺厂购入(一般纳税人),假定每吨价格需3万元(含税价)。当地有几家规模较小的棉纺企业(小规模纳税人),所生产棉布的质量可与该外省市棉纺厂生产的棉布相媲美。假定当地棉纺企业能从税务局开出3%的增值税专用发票,那么该服装生产企业以什么价格从小规模纳税人那里购进才不会吃亏呢?

分析:该服装生产企业作为增值税一般纳税人,面临着从外省市棉纺厂购入(一般纳税人)和从棉纺企业(小规模纳税人)企业购货的选择,该服装生产企业从棉纺企业(小规模纳税人)购货能索取3%专用发票时的无差异价格临界点为0.86798,即该服装生产企业只要以每吨26039.4元[30000*0.86798]的价格购入,就不会吃亏。如果考虑到运费的支出,以这个价格购入还会节省不少费用。

结语

对于增值税一般纳税人而言,在购货时巧用无差异价格临界点原理,正确计算出无差异价格临界点,就可以放心大胆地跟小规模纳税人打交道;只要所购货物能够保证质量,增值税一般纳税人完全可以弃远求近,从身边的小规模纳税人那里购货,以节省采购时间和采购费用,增加企业效益。

对于供货方小规模纳税人来说,在销售产品时利用无差异价格临界点来说服购货方(增值税一般纳税人)向其购入货物,一方面既可以促使购销双方达成共识,互利互惠,平等合作;另一方面又可以避免一般纳税人客户的流失,扩大其市场经营范围,开拓了业务,可谓一举两得。

猜你喜欢

生活用纸(2022年12期)2023-01-25

海洋通报(2022年4期)2022-10-10

玩具世界(2020年1期)2020-08-26

房地产导刊(2020年5期)2020-06-24

政工学刊(2017年2期)2017-02-20

中国经济周刊(2016年25期)2016-07-01

现代审计与经济(2014年4期)2014-12-23

计算机世界(2009年34期)2009-11-17