我国ST上市公司盈余管理实证分析

2010-07-13 08:45:32宋秀珍

中国乡镇企业会计 2010年6期

宋秀珍 许 珂

一、引言

盈余管理是企业管理当局在遵循会计准则的基础上,通过对企业对外报告的会计收益信息进行控制或调整,以达到主体自身利益最大化的行为。我国一些上市公司为了应对证券监管机构的监管政策,避免被特别处理(Special Treatment)、暂停上市(Particular Transfer)和终止上市,利用各种可能的手段对其收益进行粉饰,导致我国上市公司财务报表信息失真,严重影响我国资本市场的健康发展。因此,近年来,我国上市公司的盈余管理行为一直是人们所瞩目的焦点。而“ST”上市公司由于处于退市的边缘,因而具有更为强烈的盈余管理动机。为此,笔者以我国“ST”上市公司为研究对象,对其盈余管理行为进行实证分析。

二、文献综述

西方会计学界对盈余管理的研究始于二十世纪八十年代,通过研究得到了一些有效的结论。如Hayn研究发现:许多公司公布的收益刚好大于零,同时只有很少的几家公布的收益是刚好小于零,而且接近于零的区域的收益分布是违反常态的。DeFond and Park研究认为,公司利用非正常性营运资金应计项目以超过预测每股盈余的2%~3%完成收益目标。他们发现:加入盈利不符预测少于两个百分点,则非正常性运营资金应计项目平均是随着收入而增加的;假如盈利不符预测是高于三个百分点的,则非正常性营运资金应计项目平均是随着收入而减少的;加入盈利不符预测是两个或三个百分点,则非正常性营运资金应计项目是不为零的。他们的研究论证了不同程度的盈利不符预测时,非正常性营运资金应计项目与收入的关系。

我国对上市公司盈余管理的研究较西方国家要晚一些。陆建桥(1998)通过对截止1997年底沪市A股上市公司的亏损公司应计利润项目的分析,发现我国亏损上市公司出于避免连续三年亏损,免受PT、ST等处罚的动机,在亏损年度进行了盈余管理行为,主要通过管理应计利润项目(尤其是流动性应计利润项目)来实现。孙铮、王跃堂(1999)用上市公司净资产收益率分布总体检验的方法,发现上市公司的盈余操纵突出表现在配股现象、微利现象和重亏现象中。陈晓悦、肖星、过小艳的研究发现,“一般公司”(即5%<ROE<9%)和“绩优公司”(ROE>12%)都不存在盈余管理行为,而“临界公司”(10%<ROE<12%)存在调高利润的行为。

国内外学者通过对亏损上市公司盈余管理问题的研究,得出了一些有意义的结论,尽管他们的研究仅限于盈余管理问题的一个或几个方面,但其中的观点为笔者进行“ST”上市公司盈余管理问题研究提供了诸多启示。

三、研究设计和实证分析

(一)样本和变量的选择

本文选取2007年沪市中ST的上市公司作为盈余管理的研究对象,2007年沪市ST上市公司共90家。之所以选取这类上市公司作为研究对象,是因为ST上市公司面临着暂停上市或退市的风险,具有强烈的扭亏为盈的愿望,无论是创造真金白银的真实收益以实现真正的扭亏为盈,还是进行盈余管理以达到财务报表的扭亏为盈,ST上市公司都更有可能表现出一定的盈余管理。本文在对90家沪市ST上市公司2007年的ROE分布情况进行分析的基础上,对其前一年(即2006年)、后一年(即2008年)的盈余及其构成作出进一步的分析,从而对其盈余的质量和盈余管理行为做出评价。

本文选取净资产收益率(Return On Equity,ROE)反映上市公司的盈利水平。净资产收益率是公司税后利润除以净资产得到的百分比率,可衡量公司对股东投入资本的利用效率。同时,净资产收益率是一个综合性很强的指标,杜邦分析体系就是以净资产收益率为核心指标,对公司的财务状况进行多层次、全方位的审视和考察,从整体上把握公司的营运情况。而且,净资产收益率是一个十分关键的指标,具有很强的标尺性作用,如证监会发布的《关于1996年上市公司配股工作的通知》中明确规定,“公司在近3年内的净资产收益率每年都在10%以上”才能向股东配股;1994年7月1日开始实行的《公司法》规定,公司若想发行新股必须在最近三年内连续盈利;沪深交易所在1998年4月22日宣布,将对财务状况或者其他状况出现异常的上市公司股票交易进行特别处理,即“ST”,若公司最近三年连续亏损将被暂停上市等。在上述90家沪市ST公司中,ROE为正的有60家,为负的有28家,未能获取有效ROE的有2家。

(二)实证分析

判断上述ST上市公司是否存在盈余管理,可采用频率分布来观察。不存在盈余管理时,ROE的频率分布直方图在统计意义上应该是光滑的,并符合正态分布;而当在某一阀值处存在盈余管理时,图中阀值点的左(右)相邻间隔内的观察频数会出现异常高(低)值,从而造成不光滑甚至不连续。本文以2007年沪市90家ST上市公司的统计数据为基础,剔除畸高的ROE数据(畸高的标准为ROE超过正、负200%),共获得有效样本77家,以30%为组距,得到11组,从而得到ROE频率分布表,如表1所示。

?

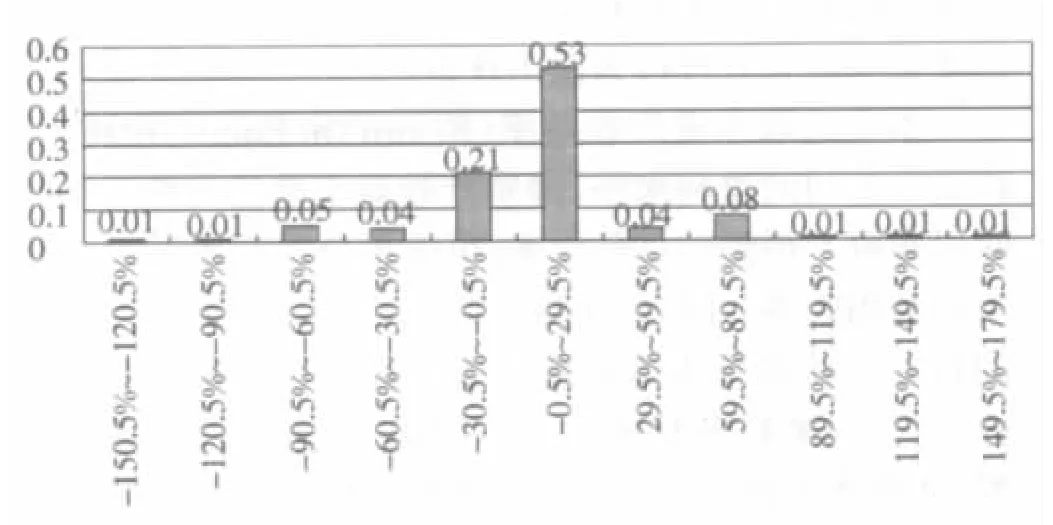

根据上述ST样本公司ROE频率分布的情况,可得到2007沪市ST公司ROE频率直方图,如图1所示。

图1 2007沪市ST公司ROE频率直方图

由图1可以直观的观察到,在-30.5%~29.5%的区间内,观察对象的数量存在明显的升高趋势,并在-0.5%~29.5%的区间内形成峰值。由于为了减少观察的组数数量,便于考察,本文将组距设定为30%,这一设定跨度较大,所反映的图形较为粗糙。因此,有必要在此基础上对研究对象作进一步的分析。

通过对77家ST上市公司进一步的分析,我们可以看到,ROE在0~10%范围内的ST上市公司共有25家(以下简称A类公司),占总样本的32%,而ROE在-20%及以下的ST上市公司共14家(以下简称B类公司),占总样本的18%,这两类公司占总样本的比例为50%。之所以要把A、B类公司单独挑出来进行分析,是因为这两类公司有着极强的盈余管理的动机。处于微利区的A类公司前期很有可能由于存在暂停上市及退市的威胁,无论是通过正常性项目获得的利润还是通过调增非正常性项目来获得“账面利润”,A类公司都必须扭亏为盈。而B类公司在2007年亏损的前提下,有着扩大亏损的冲动,为下一年调增利润打下“基础”。

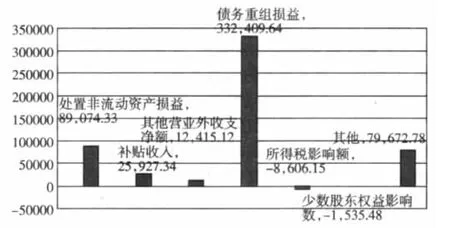

图2 各个非经常性项目所产生的净利润

通过查阅A类公司2006年对外公布的财务报表可以发现,ROE为正的有6家(占A类公司25个样本的比例为24%),ROE为负的有19家(占A类公司25个样本比例为76%)。这表明,A类公司在2006年度发生亏损的基础上,客观上存在通过盈余管理使得2007年度“扭亏为盈”,达到保留上市资格的动机。

B类公司由于2007年度发生亏损,也面临着扭亏为盈的压力,因此有必要查阅此类公司2008年度的财务报表,重点关注ROE指标,探求是否存在盈余管理以及盈余管理的程度。14家B类公司2008年度财务报表显示,ROE为正的为9家,占B类公司样本的比例为0%,ROE为负的有5家,占B类公司样本的比例为100%。这一结果验证了2007年发生的亏损的公司,在下一年度存在盈余管理的动机。

由于ROE涵盖了经常性经营活动及非经常性经营活动所产生的利润,本文进一步分析77家ST上市公司中ROE为正的59家公司,其“经常性项目产生的净利润”及“非经常性项目产生的净利润”,以了解这些公司利润的构成结构、盈余管理的程度以及盈余质量的高低。该59家公司的报表资料显示,通过经常性项目获得正的净利润的ST上市公司有33家,相反,通过非经常性项目获得负利润的ST上市公司有0家,获得正利润的ST上市公司则有58家。由此可见,在2007年,ROE为正的ST上市公司的盈利绝大部分来源于非经常性项目。

根据上面的分析,2007年ROE为正的ST上市公司扭亏为盈主要是源于非经常性项目所产生的利润。因此,有必要对非经常性项目进行进一步的分析。依据非经常性项目的构成,结合前述会计信息的质量特征及考察原则、重点,本文将非经常性项目分为“处置非流动资产收益”、“补贴收入”、“其他营业外收支净额”、“债务重组损益”、“所得税影响额”、“少数股东权益影响数”和“其他”等七类,59家ROE为正的ST上市公司的七大类非经常性项目的所产生的净利润分布情况如图2所示。

由图2可知,“债务重组损益”、“处置非流动资产损益”和“其他非经常性项目损益”三项对于净利润的贡献最大(三项的比重超过了80%)。“补贴收入”的大量存在,表明地方政府对上市公司提供财政支持的动机十分明确,即帮助上市公司取得配股资格或保留上市资格。

四、研究结论与建议

本文对2007年ST上市公司盈余的结构性进行了分析,分析结果表明,ST上市公司的盈利质量普遍不佳,而ST上市公司为了避免退市,普遍存在盈余管理行为。这些盈余管理行为主要是通过非经常性项目来达到的,这主要是因为一方面现行的会计准则和权责发生制允许这样的行为,另一方面,利用非经常性项目进行盈余管理不易为财务报表外部使用者所洞悉。这说明我国相关法律法规尚不完善,市场的监管体系亟待完善。为此本文提出如下建议:

首先进一步完善会计准则和会计制度等相关法规政策的建设,尽量使会计准则具有可操作性和客观性,减少会计准则中的模糊性语言和概念,减少企业会计选择进而操纵利润的余地。对于选择空间大的会计政策应规定更为详尽的限制条件,缩小人为调控的空间,完善信息披露制度。其次强化注册会计师的独立性,加强对注册会计师审计的监管。要求注册会计师在执行审计业务时应当在实质上和形式上独立于被审计单位和其他机构,强化行业协会的自律和监管,建立和完善质量监督体系,充实监管队伍,并赋予相应的处罚权,提高行业自律监管的权威性。最后证券监管部门完善监管制度。证券监管机构应继续推进上市政策的市场化改革,完善现有的股票发行制度,将准市场化的核准制逐步转为完全市场化的注册制,缓解企业盈余管理的股票发行和上市动机。

猜你喜欢

中国注册会计师(2021年9期)2021-10-14 07:13:54

中国外汇(2019年10期)2019-08-27 01:58:00

现代营销(创富信息版)(2018年5期)2018-07-12 01:11:06

军营文化天地(2017年6期)2017-06-28 11:30:16

中国自行车(2017年5期)2017-06-24 10:45:53

军营文化天地(2017年12期)2017-03-01 06:52:28

中国化肥信息(2016年48期)2016-05-17 04:26:09

IT时代周刊(2015年9期)2015-11-11 05:51:31

家庭医药(2004年9期)2004-04-29 00:44:03