浅谈现值模式下的折旧方法

2010-07-13 08:45:32巩家民

中国乡镇企业会计 2010年6期

巩家民

众所周知,财务会计有许多种模式,例如历史成本模式、现行价值模式和未来现金流量(即现值)模式等。这些模式分别以不同的计量基础报告公司的财务状况和经营成果,虽然它们的目标是一致的,但是由于计量方法不同,它们所提供的信息内涵却不相同。当前,理论界普遍认为现值模式下财务报表使用者可以获得最相关的信息。但是,现值模式下仍然有许多具体的会计处理方法尚需解决。本文就现值模式下的资产折旧方法进行讨论。

对于折旧的含义,我国《企业会计准则第4号—固定资产》定义为“折旧是指在固定资产使用寿命内,按照确定的方法对应计折旧额进行系统分摊。”国际会计准则IAS16将其定义为“折旧是指将一项资产的可折旧金额在其使用年限内作有规则的分配。”折旧(depreciation)的本质是固定资产由于使用磨损或陈旧等因素造成的价值降低。固定资产折旧是在收益期(折旧年限)系统分配固定资产价值的过程。

1.确定环境中现值模式的折旧方法

为了便于讨论,首先对公司的经营环境进行理想化假设,即公司未来的现金流量和经济体制中的利率是公开的、确定的,即通常所讲的理想环境。

在理想环境下,可以很容易得到下列变量:

①公司未来每年的现金净流量NCF(NetCash Flow);

②贴现利率r,即市场上无风险的平均报酬率。

同时,假设公司只有一项资产,没有负债,资产的寿命为n年,经营终结时资产的净值为零。

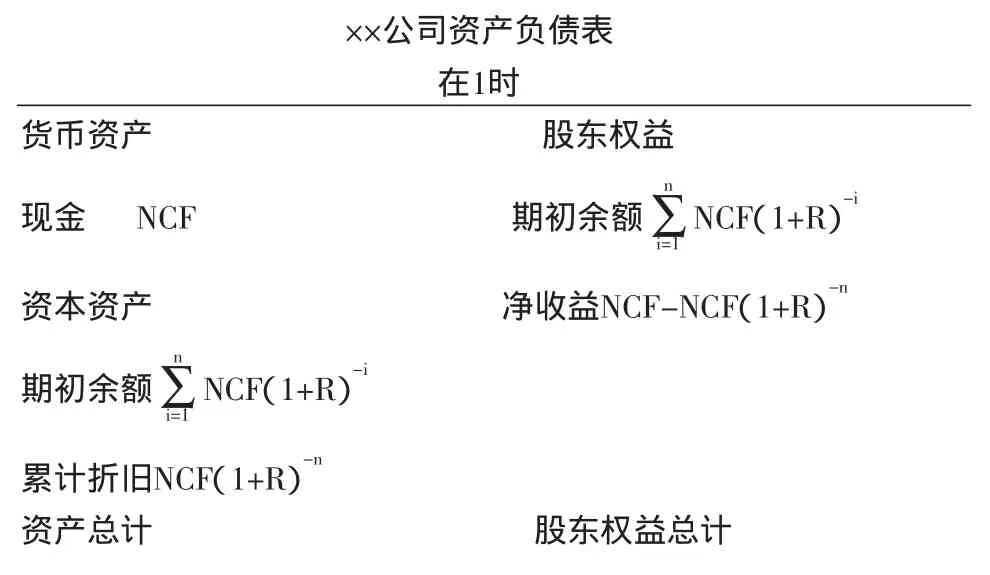

∑NCF(1+R)-i××公司资产负债表在0时资本资产(现值)-∑NCF(1+R)-I 股东权益n n i=1i=1

一年以后(即1时),该公司的未来现金流量的现值为:

一年内公司的价值变化,即第1年的折旧额为PA0-PA1=NCF(1+R)-n

公司第1年的损益表为:

?

第1年末的资产负债表为:

?

同理可以推导出第2年的折旧额为:PA1-PA2=NCF(1+R)-(n-1)

推而广之,第i年的折旧额为:

通过分析上述损益表,发现每年的净收益为每期期初股东权益现值与报酬率(即折现率)的乘积,也称之为折现增值。年末现金流量的回收期比年初缩短了一年,这就产生了折现增值。在确定环境下,期望净收益与已实现的净收益是一致的。

因此,第i年的净收益为第i-1时股东权益乘以报酬率,第i年的折旧额可以倒算出来,即第i年的折旧额为第i的收入减去第i年的净收益。

例如,假设ABC公司只有一项资产,没有负债,假定该公司该资产的寿命期为2年,未来两年中每年末产生100万元的现金净流入,两年后该项资产的净值为零;同时,假定无风险报酬率为10%。

则,在0时,该公司未来现金流量的现值PA0为:

一年以后(即1时),该公司的未来现金流量的现值为:

一年内公司的价值变化,即第1年的折旧额为173.55-90.91=82.64

该公司第1年的净收益为:

销售收入(100万元)-折旧费用(82.64万元)=17.36(万元)

净收益也就是折现增值。第1年的净收益恰好可以通过第1年初股东权益(173.55万元)乘以报酬率(10%)计算得出,即173.55×10%=17.36(万元),所以,第1年的折旧额可以倒算出来,第1年的收入(100万元)减去第1年的净收益(17.36万元),即100-17.36=82.64(万元)。

2.不确定环境中现值模式的折旧方法

上述的理想环境毕竟与现实相差太远,为了更接近现实,需要扩展上述理想环境的内涵,即将不确定性考虑在内。

本文对不确定性的环境作如下限定:

①具有一个给定的、固定的用于计算公司未来现金流量的折现率;

②不确定事件的组合是完整的、公开的;

③不确定事件的概率是客观的、公开的。

在1时,公司的现值为:

所以第1年的折旧额=PA0-PA1=[p×NCF好+(1-p)×NCF坏](1+r)-n

同理,可以推导出第i年的折旧额=PAi-1-PAi=[p×NCF好+(1-p)×NCF坏](1+r)-(n-i-1)

除了经济环境的不同,下面继续沿用上述ABC公司的例子来说明在不确定环境下折旧方法的具体应用。假设ABC公司每年的经济环境有“好”和“坏”两种情形,当经济环境“好”时,该年的现金流入为200万元,当经济环境“坏”时,该年的现金流入为100万元,假设每年经济环境“好”与“坏”的概率都为0.5。为了分析的方便,假设这两年不同状况的实现是独立的,即第一年的状况的实现不会影响到第二年状况实现的概率。

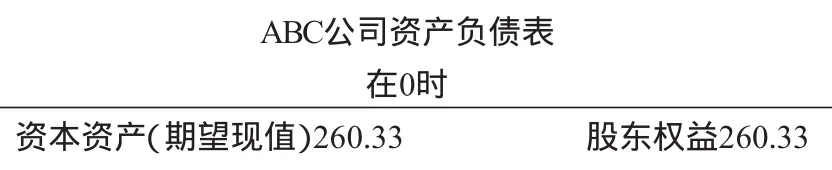

则ABC公司在0时的未来现金流量的期望现值为:

ABC公司期初资产负债表如下:

ABC公司资产负债表在0时资本资产(期望现值)260.33 股东权益260.33

第1年末由公司资产产生的剩余现金流量现值为:

则第1年的折旧额=260.33-136.36=123.97(万元)

第1年初公司期望净收益=期初股东权益×期望投资报酬率=260.33×10%=26.03(万元),当第1年的经济环境为“好”时,公司实际的收入为200万元,其实际净收益为200-123.97=76.03(万元)。由此可见,在不确定环境下,公司的实际净收益与期望净收益会不一致,这主要是由异常收益引起的。期望收入是在综合考虑经济情况“好”与“坏”两种情况的前提下计算出的,本例中每年的期望收入为0.5×100+0.5×200=150(万元),而在经济情况“好”时,实际的收入为200万元,两者的差额(50万元)即为异常收益。

因此,在不确定环境下,折旧额仍然可以通过倒算的方法计算出来。比如,在经济环境“好”的情况下,公司实际净收益为期望净收益与异常收益之和,即26.03+50=76.03(万元),此时第1年的折旧额为200-76.03=123.97(万元)。

同理,在经济环境“坏”的情况下,公司实际净收益为期望净收益与异常收益之差,即26.03-50=-23.97(万元),此时第1年的折旧额为100-(-23.97)=123.97(万元)。

3.结论

①在确定环境下,现值模式的折旧可以通过下列公式计算:

第i年折旧额=PA(i-1)-PAi=NCF(1+R)-(n-i-1)

也可以通过净收益和当年收入倒算出来,此时的实际净收益与期望净收益是一致的。

②在不确定环境下,现值模式的折旧可以通过下列公式计算:

第i年折旧额=PAi-1-PAi=[p×NCF好+(1-p)×NCF坏](1+r)-(n-i-1)

也可以通过实际净收益和当年收入倒算出来,此时的实际净收益为期望净收益与异常收益之和(之差)。

猜你喜欢

上海商业(2018年6期)2018-07-05 09:48:16

中国财政年鉴(2017年0期)2017-07-04 08:49:18

中国财政年鉴(2017年0期)2017-07-04 08:49:18

财会学习(2016年22期)2016-12-10 07:13:10

中国财政年鉴(2016年0期)2016-06-05 15:23:31

商业会计(2015年13期)2015-09-17 02:43:52

中国管理信息化(2015年14期)2015-09-13 05:59:58

中国煤层气(2015年2期)2015-08-22 03:29:15

上海管理科学(2015年3期)2015-07-31 18:15:28

西安建筑科技大学学报(自然科学版)(2014年2期)2014-11-12 13:04:44