虚假信息影响股价波动分析:来自沪深股市的证据

2010-07-02 07:05:56董承勇

当代财经 2010年4期

严 武,董承勇

(江西财经大学 金融与统计学院,江西 南昌 330013)

一、问题提出与文献回顾

随着金融异象不断被发现,行为金融理论受到了极大关注和运用,并在很大程度上解决了有效市场理论无法解释的难点。行为金融理论模型主要分为两类,一类是以信念偏误为前提的信念导向模型,如BSV模型、DHS模型、HS模型等;另一类是以偏好偏误为基础的偏好导向模型,如BT模型等。宋军和吴冲锋(2001)、李心丹等(2002)分别对机构投资者、个人投资者的行为进行了研究,从羊群行为、过度自信等角度解释了股价异常波动。[1-2]但是,赵涛和郑祖玄(2002)认为信息不对称更能够解释股价异常波动。[3]翟林瑜(2004)则认为,机构投资者、证券分析师以及评估机构等投资中介机构,将自己收集到的信息通过某些渠道传递给一般投资者,可以从一定程度上减轻上市公司与投资者之间的信息非对称性,但由于各主体间利益的非一致性,常常通过牺牲一般投资者的利益来追求中介机构利益或个人报酬的最大化。[4]现实中,媒体传播虚假信息加剧了信息不对称,为信息操纵行为的发生提供了可能。

对于内幕交易和股价操纵问题,Allen和Gale(1992)进行了相关研究,提出了证券市场上的三种操纵形态:行为操纵、信息操纵和交易操纵。[5]国内学者对我国股票市场操纵的研究也很多,其中具有代表性的有:吴敬琏(2001)认为,我国股票市场上的一些有实力的投资者操纵股价是导致股票价格异常波动的主要原因。[6]赵涛和郑祖玄(2002)认为,信息不对称和机构操纵是我国股票价格异常波动现象的原因。[3]王春峰等(2003)以微观信息为例,采用事件分析方法,实证检验了我国股市重大微观信息披露过程中,股票回报、波动性和交易量之间的变化关系,发现我国股市存在严重的公共信息私有化及内部人利用信息优势操纵股价的现象。[7]张新和祝红梅(2003)以年报利润超涨超跌、控制权发生转移、重大投资、高送转股等为研究对象,发现在这些重大信息披露前后,有比较严重的利用内幕消息操纵股价的现象。[8]张宗新等(2005)的部分研究成果与前者相同,他们认为可能存在内幕信息控制的情况,包括公司控制权的转移、公司经营业绩超过50%的变动、公司分配方案中的送转增股比例超过50%。[9]晏艳阳和赵大玮(2006)发现,我国股权分置改革中存在较为严重的内幕交易行为。[10]相比较以重大事件为切入点的研究方法,史永东和蒋贤锋(2004)选择被证监会查处的11个非法内幕交易公司为对象,发现内部人参与交易推高了股票的平均价格,同时也加剧了价格的波动性。[11]但该文由于样本数量有限,研究结论值得推敲。高鸿桢和林嘉永(2005)利用实验模拟方法观测到,在信息不对称的资本市场中存在内幕交易者的市场操作行为。[12]唐跃军和谢仍明(2006)通过对季报预约披露的时间选择进行研究,发现管理层存在信息操纵。[13]管理层之所以对于此类定期公告的披露存在时机选择,多半是出于对自身业绩的考虑。倘若对于澄清公告这种临时性的公告披露时机仍存在选择,将从某种程度上说明内幕交易和信息操纵问题。

从以上文献综述中不难看出,多数学者专注于以确定性信息为研究对象。这些信息被少数人预先得知,操纵者通过选择披露时机,在披露之前或之后获取超常收益。但是,证券市场还充斥着大量虚假信息。所谓虚假信息是指事后被证实不属实的有关上市公司的传闻,如“国开行借壳深发展”、“房地产业进入振兴规划”等信息在报道时具有不确定性和临时性。Brad M.Barber和Terrance Odean(2006)研究发现,个人投资者因缺乏分析股票的知识,所以在购买股票时对于媒体报道过的股票会给予更多的关注,并购买这类股票。[14]若该结论应用在我国,表明庄家进行信息操纵有据可依,同时虚假信息传播对股市的影响值得研究。Philipp Schmitz(2007)以德国主要媒体在特定时段内有关上市公司的新闻报道为研究对象,通过对比新闻报道前后的股票超常收益率以及超常交易量,发现投资者对新闻报道的消息好坏有显著的不同反应。[15]由于德国市场是较为成熟的资本市场,且市场中存在卖空机制,因此其结论并不一定适用于我国股市,但作者选取样本的研究方法值得借鉴。国内学者张宗新和沈正阳(2007)选取被证监会以及司法系统按照内幕交易和市场操纵相关法律法规处罚、判决的历史数据为样本,研究了我国股市内幕信息操纵的市场反应。[16]如此选择样本能够使研究更具有针对性,但是内幕交易和市场操纵在处罚前并不如作者所选样本那样显而易见。所以本文认为,以针对媒体不实报道进行澄清的澄清公告作为样本,不仅能使研究结论更具一般性,还可以检验我国股市信息操纵是否明显。相对于前述学者的研究,本文研究结论更有利于监管者作为施政依据。

二、数据来源与研究设计

(一)数据

本文样本来自于上海证券交易所、深圳证券交易所2000至2009年发布的上市公司澄清公告,手工查找到样本共882个。为使研究更具全面性,样本中包括ST类股票。样本对应的交易数据来自于国泰安数据库。

根据澄清公告的内容,本文将其中涉及的媒体报道分成好消息和坏消息两类,其中好消息是指有利于上市公司经营管理与发展壮大的报道,如公司盈利大幅增长预测、资金注入、整体上市、被借壳上市等方面;而坏消息是指不利于上市公司经营管理及揭露公司薄弱环节的报道,如上市公司生产问题、业务损失、高管被调查等方面。

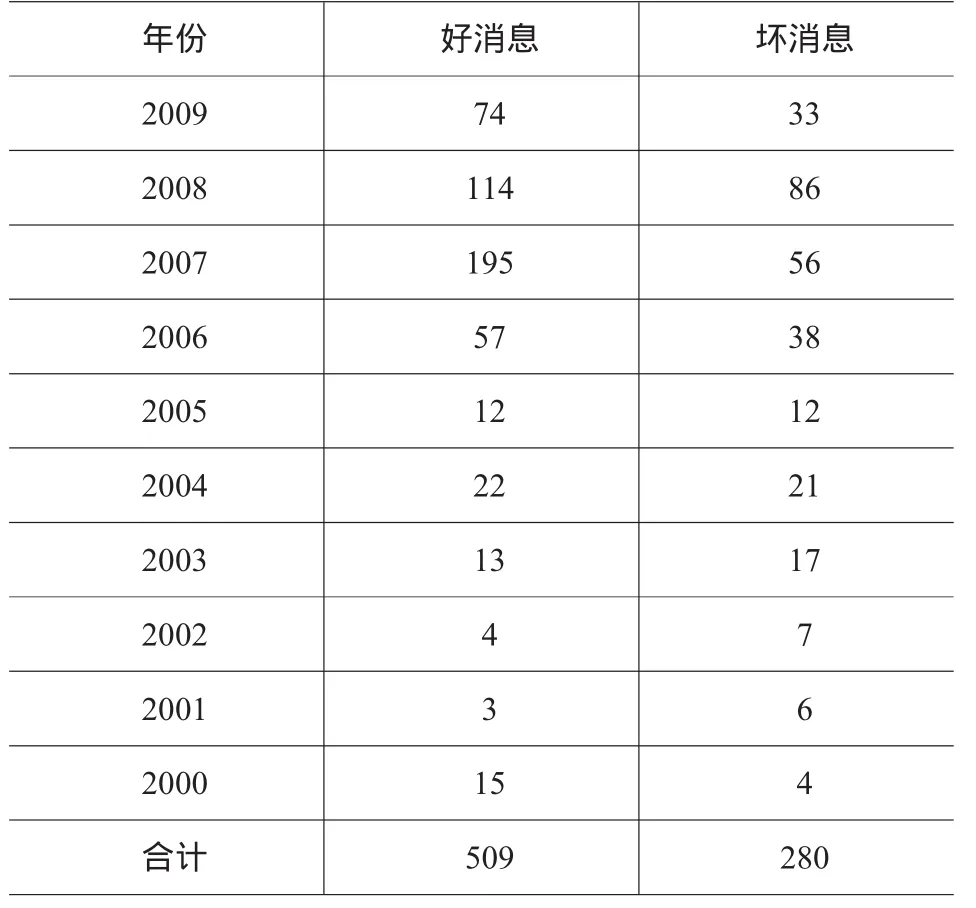

剔除澄清公告中所涉及的报道内容好坏性质无法辨别的样本,共有好消息509个、坏消息280个(如表1),时间区间为2000年1月至2009年6月。从表1中可以看出,我国证券市场上有利于上市公司的传闻多于不利于上市公司的传闻,即好消息多于坏消息,且随着我国证券市场监管的不断完善,澄清公告的披露数量在不断增加。在此基础上,本文将好坏消息分类明确的789个样本按其报道来源进行再分类,剔除306个报道来源不详样本,剩下483个样本。报道来源排名前五的报纸媒体是《21世纪经济报道》(74个)、《上海证券报》(45个)、《证券时报》(41个)、《中国证券报》(29个)、《第一财经日报》和《证券日报》(各18个),共计225个,占比近一半。其中涉及网络媒体160个,“和讯网”居首位,“东方财富网”紧随其后。

为满足研究需要,剔除事后被证实属实、交易数据不全、报道日期不明确的样本,最后得到具有完整交易数据、明确报道期和澄清公告日,且被证实不属实的有效样本共399个,其中好消息257个、坏消息142个。此类事后被证实不属实的信息称为虚假信息。后文的实证检验部分,均以此样本为分析对象。

表1 澄清公告数

(二)分析方法

1.定义事件

本文主要运用事件研究法,即通过一定的时间窗口,研究虚假信息报道前与澄清公告发布后的股价波动是否存在超常收益,从而衡量该事件引起的市场反应。在本文的样本中,澄清公告对虚假信息进行澄清,二者相互依存,一一对应,所以虚假信息与澄清公告应看作一个完整事件。需要指出的是,在盈余公告、融资公告等事件研究中,事件日仅为一个交易日。而本文研究所指的事件日有别于此,存在有些样本的事件日含有多个交易日,而另一些样本的事件日仅一个交易日两种情况。对于事件日含有多个交易日的样本,本文仍将事件日定为一天,且这一天的相关数值等于多个交易日的平均值。

2.选择事件窗口

资本市场中信息总量巨大,为了有效检验样本的影响,尽可能减小其他信息的干扰,本文选择事件日前后15天为窗口期(-15,+15),即虚假信息报道前15天,澄清公告日后15天,共31天。

3.计算正常收益率

正常收益率是指假如事件不发生的情况下,该证券在事件窗口期间的期望收益率。Brown和Wamer(1980,1985)、沈艺峰和吴世农(1999)、陈汉文和陈向民(2002)等发现,市场模型能更好地预测正常收益率。[17-20]市场模型的正常收益率公式为:Rit=αi+βiRmt+ε,其中Rit为股票i在t时刻的正常收益率、Rmt为对应t时的指数收益率。选取-15日前的120个交易日作为估计期,运用OLS回归得到和。

4.计算超常收益率和累积超常收益率

超常收益率是指某证券在事件窗口期间的实际收益率减去该证券在事件窗口期间的正常收益率,用公式表示为;累积超常收益率则表示事件窗口期间超常收益率的累积值,用公式表示为。

5.计算平均超常收益率和累积平均超常收益率

本文与胡援成和程建伟(2006)所选标准一致,平均超常收益率是指对应日期的所有样本的超常收益率的平均值,[21]用AARit表示,计算公式为;累积平均超常收益率是指对应日期的所有样本的累积超常收益率的平均值,用ACARit表示,计算公式为。

6.构建t检验值

假设正常情况下各股票的累积超常收益率(CAR)服从正态分布N(0,σ2),由此构建的t检验值为:。当时,在显著性水平α下拒绝原假设,认为存在累积超常收益。若CAR显著大于0,则虚假信息对股价造成了正的累积超常收益效应;若CAR显著小于0,则虚假信息对股价造成了负的累积超常收益效应。

7.研究假设

从完整过程看,虚假信息从产生到发布至少必须完成两个重要环节:制造(编撰)和发布(传播)。在这两个环节中,策划与操纵者事实上是必须付出成本的;而操纵者乐意付出这种成本,是因为他们相信发布虚假信息是操纵市场的一种手段。通过虚假信息的传播,利用媒体的影响力和辐射力制造股价波动,可以从中牟取巨额利润。由此,本文得出四条假设。

假设1:通过发布虚假信息,庄家可以获取超常收益。

许多学者研究发现,我国股市存在非对称性效应,其中包括信息效应也存在非对称性。陆蓉和徐龙炳(2004)发现我国股市中好消息的影响要大于坏消息的影响,也即不同类型消息对股市的影响是非对称的。[22]本文所指的好消息与坏消息是针对虚假信息的性质进行分类的,所以在澄清公告发布以后,对应的好消息即刻变成了“坏消息”,而坏消息马上变成了“好消息”,此时市场受虚假消息的影响可能存在非对称性效应。于是,本文给出假设2。

假设2:虚假信息中的好消息与坏消息给庄家带来的超常收益是不一样的。

在类似盈利预测报告、配股融资公告等事件研究中,事件日仅指一个交易日,但本文的事件日可分为一个交易日和多个交易日两种情况。庄家利用媒体发布虚假信息后,其存在和传播时间越长,庄家操纵获利的空间就越大。如果上市公司能够及时对此类虚假信息予以澄清,那么庄家的信息操纵收益将受影响。于是,本文给出假设3。

假设3:虚假信息报道期与澄清公告日之间的间隔越长,将给庄家带来更多的操纵空间,并可能获取更高的超常收益。

研究人员在许多事件研究中发现,流通盘大小是影响股票价格波动的一个重要因素。相关研究与市场实际数据表明,小流通市值股票比大流通市值股票的股价波动性更大。于是,本文给出假设4。

假设4:在受到虚假信息攻击或成为虚假信息目标载体的股票中,流通市值小的股票将会给信息操纵者带来更大的超常收益。

三、实证检验与结果分析

(一)假设1与假设2的实证检验

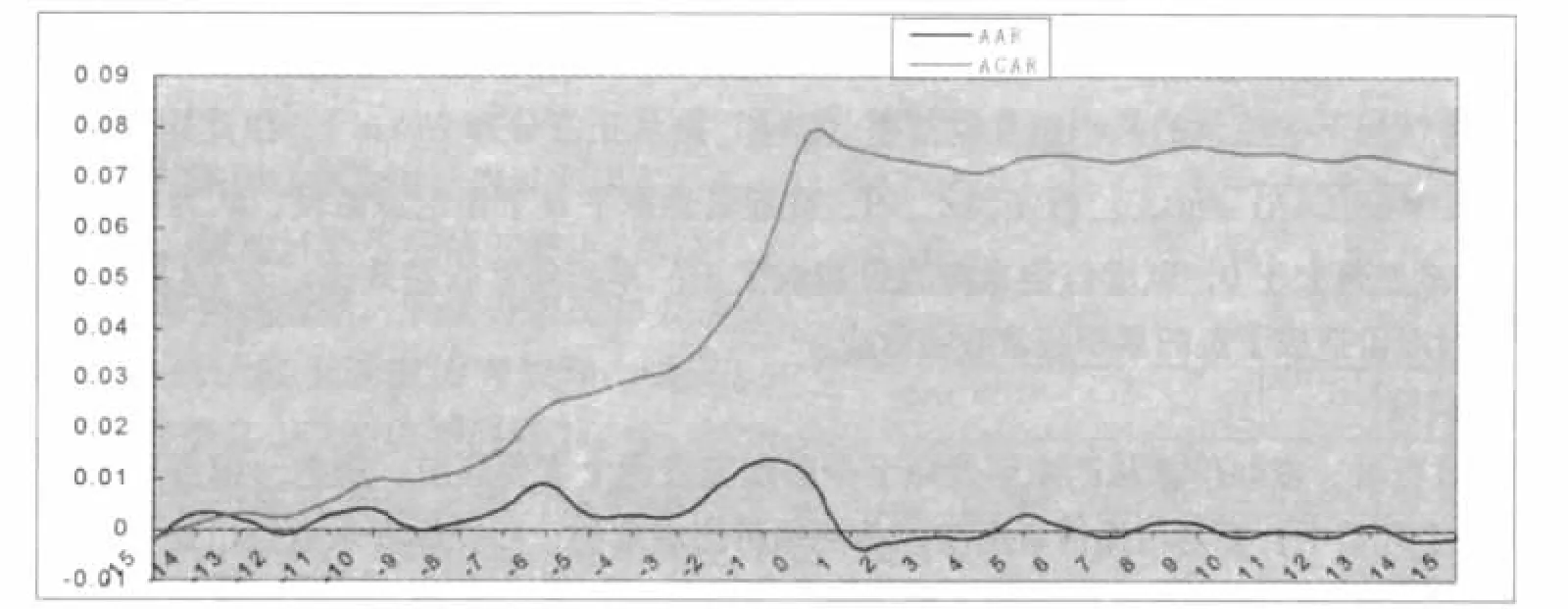

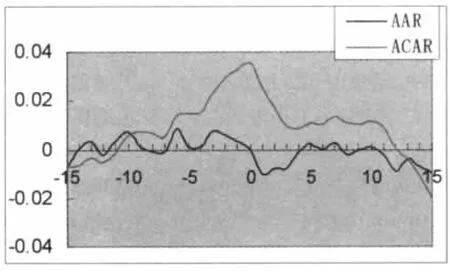

依照前述样本选取规则,对好消息的有效样本(257个)和坏消息的有效样本(142个)分别计算AAR值和ACAR值,并绘制图1和图2。

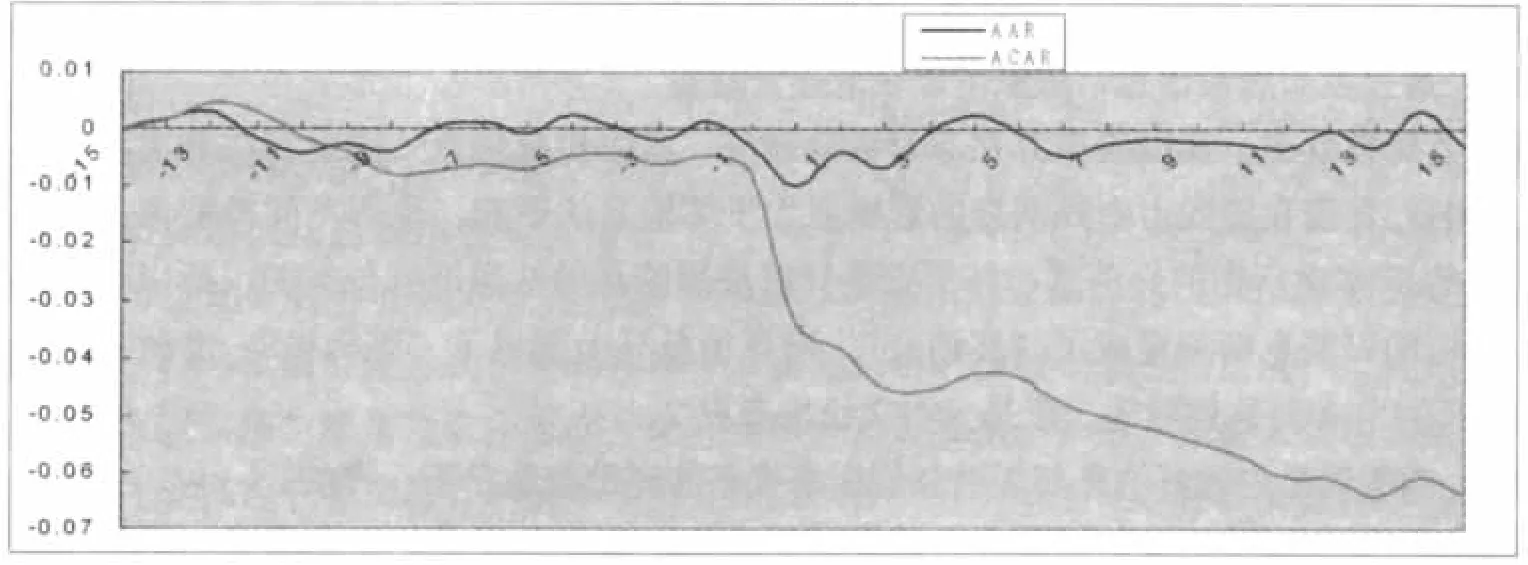

从图1和图2中可以看出,在好消息情况下,事件日后的ACAR值为正,表明庄家通过该事件获取正的累积平均超常收益,且在事件日出售股票获利最大,而买入则要承担损失;在坏消息情况下,事件日后的ACAR值为负,如果庄家一直持有股票则获得负的累积平均超常收益,但是如果在事件日前抛售了股票,相对于一直持有股票是盈利的。所以,在虚假信息传播中,庄家在好消息报道后出售股票将获取超常收益;在坏消息报道前出售股票将获取相对超常收益,假设1成立。

在好消息情况下,ACAR于-10日开始有一波上涨阶段,体现了庄家在事件日前逐步建仓,与之配合的是AAR成波浪式上升。-10日开始建仓的情况符合技术分析中提到的庄家成本控制在10日均线的说法。-2日AAR与ACAR上升步伐明显加快,这可能是由于虚假信息报道期将近,市场中的技术分析投资者依据自己的分析捕捉到某些信息,先期买入;而部分其他投资者由于“搭便车”心理或“羊群效应”也在后期逐渐跟进,这与张宗新等(2007)的分析结论相同。[16]除此之外,也可能是庄家故意拉抬股价,因为庄家控制的好消息公布在即,此时拉抬股价容易吸引更多的投资者参与其中。由于本文的事件日含有两个完全相反的信息,所以事件日内的市场情形较为复杂,0日的ACAR值达到最高的0.079;但随着澄清公告的发布,AAR出现急剧下降,迅速从正值变成负值。可能的解释是庄家出货过快,因为他们并不一定知道上市公司何时对虚假信息进行澄清。

图1 好消息

图2 坏消息

在坏消息情况下,-9日至-1日的ACAR与AAR均维持在一个较为平稳的水平,体现了庄家减仓具有较强的隐密性。-1日至0日市场表现是风声鹤唳,ACAR值急速下降。在澄清公告发布后,坏消息被证实并不属实,此时相当于“好消息”出现。按照常理,投资者重新买入自己前期看好的股票,使股价回升,ACAR与AAR应在0日之后开始上扬。但是,AAR值在1日才缓慢抬头,6日之后又成为负值,且ACAR值一直处于下跌状态,13日后才逐渐平稳。很显然,市场中存在操纵行为。中小投资者的买入没能挽救已被庄家抛弃的股价。另外,庄家没有选择股价刚进入下行通道的时候建仓,因为这样会过早地拉高股价,减少其相对收益。与此相反,可能的解释是庄家利用坏消息制造的恐慌在市场中继续做杀跌力量,趁机不断打压,使ACAR不断下挫,这与庄家在股价下跌中进仓的说法并不一致。

从数值上分析,0日的ACAR值为-0.034,其绝对值明显低于好消息的0.079。在-15日至15日之间,坏消息的ACAR最大绝对值为0.064,比好消息的最大绝对值还少0.015,这和陆蓉和徐龙炳(2004)文中阐述的情形一致,即我国股市存在非对称性效应,且好的传闻能够给庄家带来更大的超常收益。[22]这也说明了我国股市有关上市公司好传闻多于坏传闻的原因,故假设2成立。

(二)假设3的实证检验

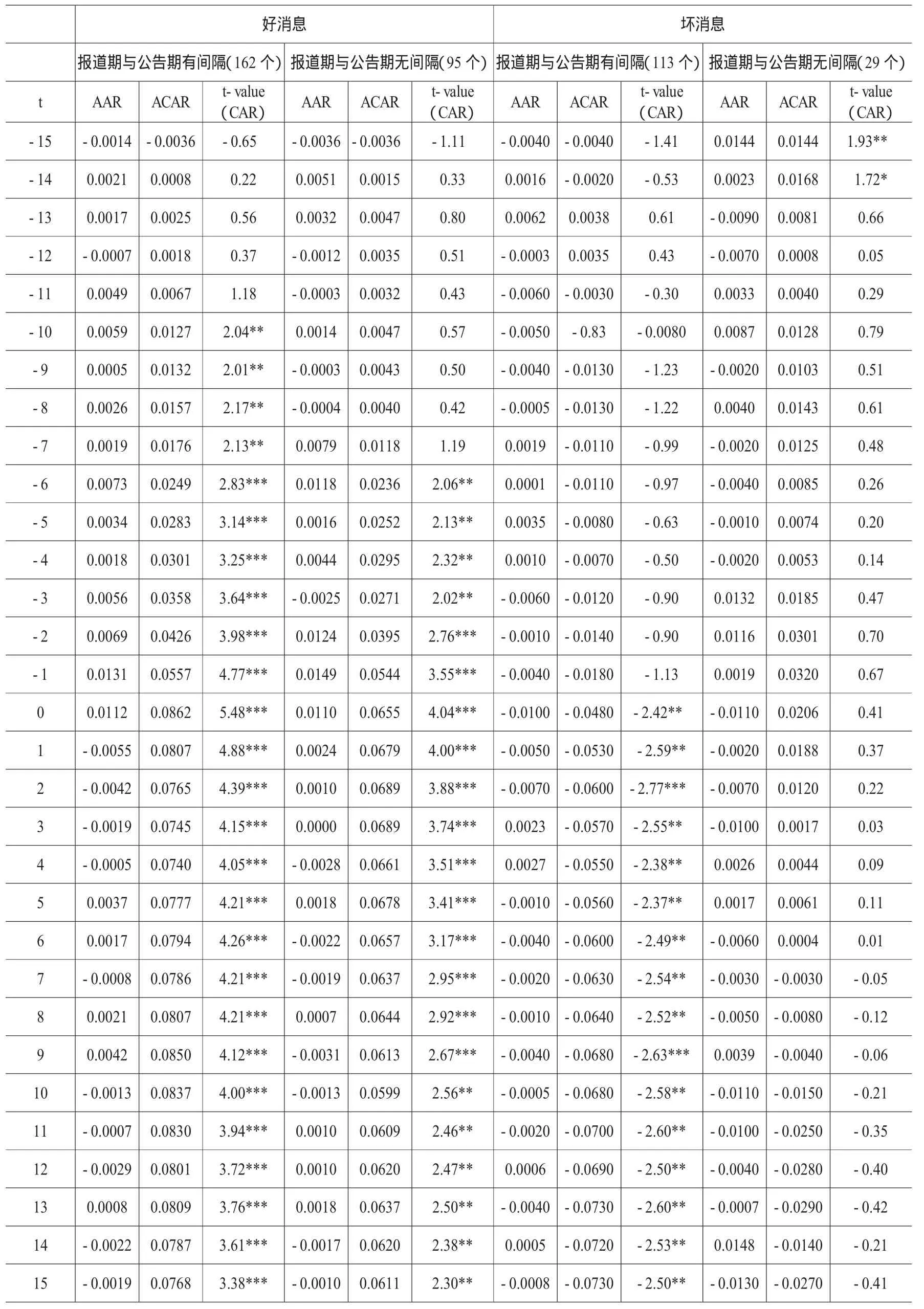

唐跃军等(2006)研究发现,管理层存在信息操纵。[13]本文认为,管理层信息操纵主要是为其自身的业绩考虑,当市场上出现莫须有的公司经营传闻时,管理层有动力作出澄清。为检验何时作出澄清最能够打击庄家,维护市场稳定,本文将样本进行以下处理:如果虚假信息实际报道期不是交易日,将报道期顺延至离其最近的交易日,并规定为虚假信息报道期。此时,若澄清公告日为交易日,且与规定的虚假信息报道期为同一天,便指定这类样本的事件日仅为一个交易日,与虚假信息实际报道期和澄清公告日为同一交易日的情况归入一组;另外一组为事件日内含有大于一个交易日的样本。根据报道期和澄清公告日之间是否存在交易日间隔,定义上文中后一组为“有间隔”组01、前一组为“无间隔”组02。好消息与坏消息分别做以上处理,具体数值与CAR的t检验见表2。

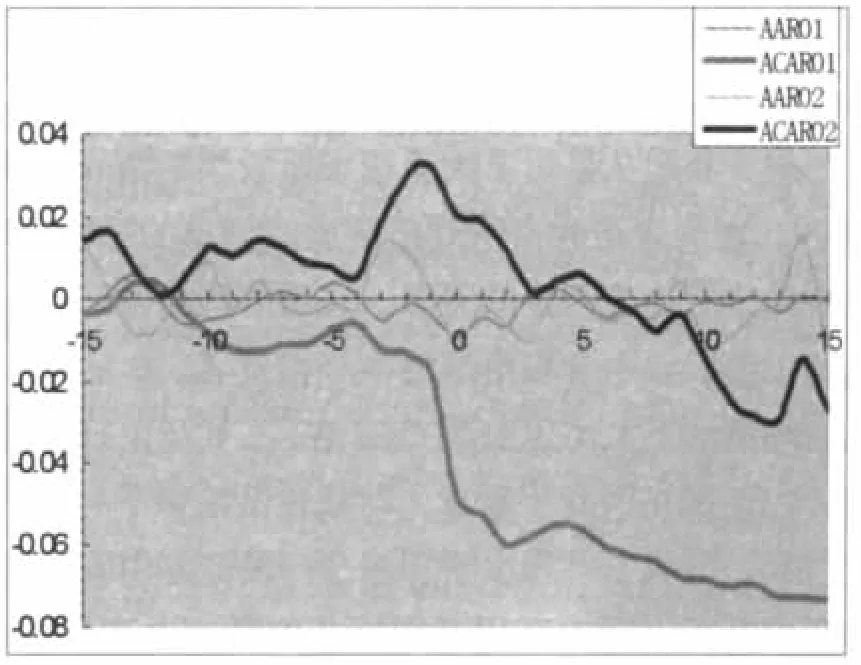

图3显示了好消息的分组情况:有间隔的ACAR最高值为0.086,无间隔的ACAR最高值为0.069,前者高于后者0.017。图4显示了坏消息的分组情况:有间隔的ACAR绝对值最高为0.073;无间隔的ACAR最高值出现在事件日前为0.032,最低值出现在事件日后为-0.029,相差0.061。因为在坏消息中,事件日前抛售股票的庄家获取的是相对超常收益,所以无间隔情形仍小于有间隔情形0.012。结论为:当媒体传播的虚假信息是好消息时,有间隔情形下庄家可以获得更高的正平均累积超常收益;若是坏信息,无间隔情形下庄家的相对超常收益更低。表2中,好消息下有间隔情形的CAR在-10日被检验出α=0.05的水平下显著,一直持续到15日;而无间隔情形的CAR在-6日才被检验出α=0.05的水平下显著,虽然也持续到15日,但显著性水平不如有间隔情形高。坏消息下有间隔情形的CAR在0日被检验出α=0.05的水平下显著,一直持续到15日;而无间隔情形的CAR除了在-15、-14日被检验出α=0.05的水平下显著外,其他时间均不显著。有间隔情形的CAR收益的显著性明显高于无间隔情形。

图3 好消息有间隔与无间隔

图4 坏消息有间隔与无间隔

经过以上对比发现,不论虚假信息是好消息还是坏消息,无间隔情形下庄家获取的绝对或相对平均累积超常收益更低,且CAR收益的显著性低于有间隔情形。本文认为:如果上市公司能够在虚假信息报道后及时对不实传闻进行澄清,将减少庄家的超常收益,有利于维护中小投资者的利益。因为在上市公司澄清公告日与媒体虚假信息报道期不存在间隔的情况下,庄家没有足够的操纵空间,难以顺利完成布局或出逃,故假设3成立。

(三)假设4的实证检验

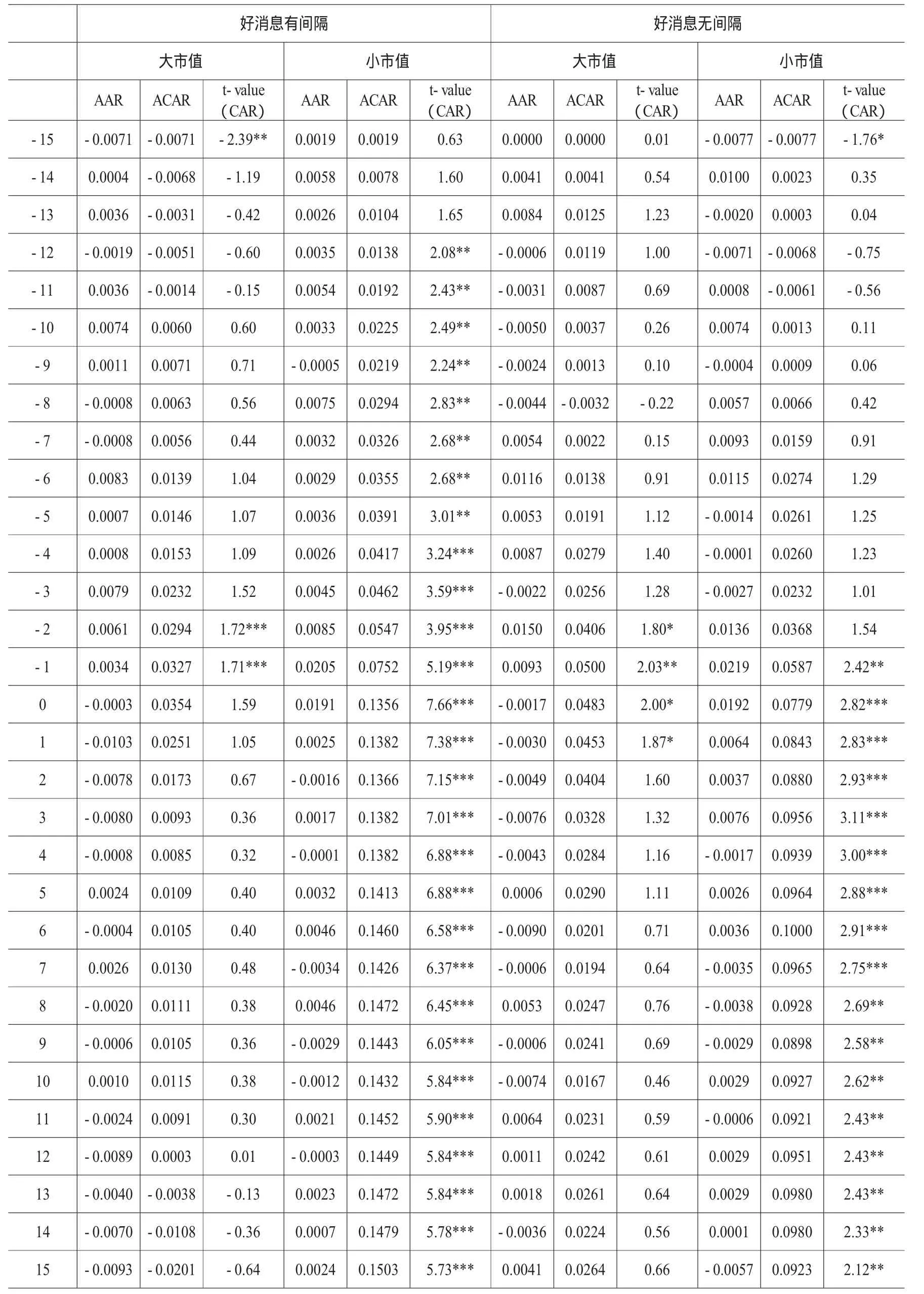

为了有效检测虚假信息对不同流通市值股票的影响以及信息操纵与流通市值大小的关系,本文在假设3检验方法的基础上,剔除了在事件窗内期股权结构发生变化的样本;同时为了降低虚假信息报道期与澄清公告日是否有间隔的影响,首先把样本按有无间隔进行了分类。受样本数量限制,本文主要将好消息样本按流通市值大小分组,其中流通市值高于20亿元的股票归入一组,简称为大市值;流通市值低于20亿元的归入另一组,简称为小市值。计算出每组的AAR、ACAR以及CAR的t值(见表3),并绘制图5-图8。

图5 有间隔大市值

图6 有间隔小值

图7 无间隔大市值

图8 无间隔小值

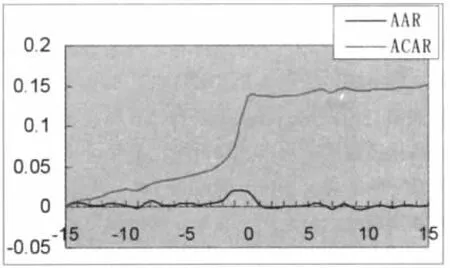

图5和图7显示了大流通市值股票的市场表现:ACAR最高值为0.05,大大低于好消息整体均值0.079,表明大流通市值股票受虚假信息的影响程度低于一般水平。大流通市值股票的ACAR与AAR在事件日后均有明显的下降,这是好消息被证实不属实后,市场对于传闻落空的一种反应。此外,大流通市值股票中含有更多的中小投资者,0日到5日的杀跌现象,验证了“羊群效应”。如表3所示,无间隔情形下大市值股票CAR在-2日至1日显著,而有间隔情形下仅-2日与-1日显著,并且前者的ACAR最高值高于后者,与前述结论似乎有出入。原因在于无间隔大市值组中,个别样本的超常收益过大,影响了平均水平,如“广发证券借壳延边公路”、“新希望子公司海外上市”、“荣华实业收购矿产公司”等;而报道媒体分别是《上海证券报》,《21世纪经济报道》和《证券时报》,这些主流媒体的报道加大了虚假信息的可信度,与Brad M.Barber和Terrance Odean(2006)的研究结论一致。[14]由此可见,主流媒体传播虚假信息的危害更大。

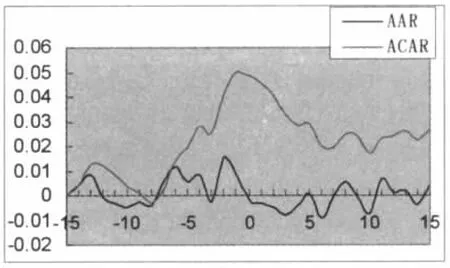

图6和图8显示了小流通市值股票的市场表现:有间隔情形下小市值股票ACAR最高值为0.15,大于无间隔情形下的最高值0.1。结合表3,有间隔情形下小流通市值在-12日CAR显著,持续至15日;而无间隔情形下,在-1日CAR才显著,虽然也持续到15日,但显著性水平不如前者高。不论是ACAR的最高值,还是CAR的显著性,有间隔情形明显高于无间隔情形,这说明公告日与报道期是否存在交易日间隔,影响了虚假信息对同种流通市值股票的效应。

表3中,相对于大市值样本,小市值的CAR显著性水平更高,且监测到CAR显著的时间更持久。再比较图5与图6、图7与图8,并结合上述分析,很清晰地发现在同种条件下,小流通市值股票能给庄家带来更高的平均累积超常收益。这也解释了庄家为什么更青睐小流通市值股票,故假设4成立。

表2 好消息与坏消息情况下有无间隔分组的AAR、ACAR与CAR的检验

表3 好消息有无间隔情况下大小市值分组的AAR、ACAR与CAR的检验

四、结论与建议

本文研究得到如下结论:虚假信息传播加剧了股价波动;流通市值较小的股票波动受虚假信息的影响更大;利好的虚假信息对股价波动的影响程度要大于利空的虚假信息;在虚假信息的结构中,好消息多于坏消息。

为了有效减少虚假信息影响和干扰股市的正常运行,本文认为应采取以下四条对策。

(1)进一步完善与证券市场信息和投资咨询相关的法律法规,尤其要强化对证券市场信息发布和披露的监管;对故意杜撰和发布虚假信息的机构和个人,应视情节程度追究法律责任。

(2)上市公司应及时澄清不实报道,以维护股市的稳定。虽然虚假信息的报道内容相似,但彼此间存在时间差,上市公司若能及时予以澄清,将能减少多家媒体重复报道同一虚假信息的情形,降低虚假信息因连续报道对股价的影响。这也证明了媒体在报道中同样具有“羊群效应”。上市公司应指定专人负责监测二级市场是否存在与本公司有关的不实传闻,迅速作出反应,以维护中小投资者的利益。对于及时作出澄清的上市公司,证券监管部门应给予信誉记录;对于迟迟未能作出澄清的上市公司,证券监管部门要进行批评,甚至处罚。

(3)网络等信息媒体要进一步加强自律。随着互联网技术的不断进步,网民数量不断增加,网络媒体报道的影响广度和深度越来越大。然而,由于网络媒体报道内容具有易删除性,对其监管比报纸等媒体更难,庄家逐渐转向了利用网络媒体进行信息操纵。因此,网络媒体(尤其是一些有影响的财经网站)应强化自律,对少数网络媒体一味追求点击率而不负责任的报道应予以公开谴责乃至必要的处罚,对情节恶劣、严重违反有关法律并造成严重后果的应追究法律责任。

(4)加强对小流通市值股票的信息监控。小流通市值股票容易受到虚假信息的攻击。随着股权分置改革的深化以及大小非解禁,股票流通市值相对而言增大了很多,这样就可以在某种程度上抑制庄家的信息操纵。但对于我国创业板市场,由于小流通市值的股票居多,监管部门对此需要特别加大信息监控力度,严防庄家操纵,以维护中小投资者和理性投资者的利益与股市的健康发展。

[1]宋 军,吴冲锋.基于分散度的金融市场的羊群行为研究[J].经济研究,2001,(11):21-27.

[2]李心丹,王冀宁,傅 浩.中国个体证券投资者交易行为的实证研究[J].经济研究,2002,(11):50-62.

[3]赵 涛,郑祖玄.信息不对称与机构操纵——中国股市机构与散户的博弈分析[J].经济研究,2002,(7):14-84.

[4]翟林瑜.信息、投资者行为与资本市场效率[J].经济研究,2004,(3):47-53.

[5]Allen, Franklin, and Gale Douglas.Stock Price Manipulation[J].The Review of Financial Studies, 1992, (5):503-529.

[6]吴敬琏.十年纷纭话股市[M].上海:上海远东出版社,2001.

[7]王春峰,蒋祥林,韩 冬.中国股市的内幕交易及监管——国际经验与中国的对策[J].国际金融研究,2003,(3):57-63.

[8]张 新,祝红梅.内幕交易的经济学分析[J].经济学季刊,2003,(4):71-96.

[9]张宗新,潘志坚,季 雷.内幕信息操纵的股价冲击效应:理论与中国股市证据[J].金融研究,2005,(4):144-154.

[10]晏艳阳,赵大玮.我国股权分置改革中内幕交易的实证研究[J].金融研究,2006,(4):101-108.

[11]史永东,蒋贤锋.内幕交易、股价波动与信息不对称∶基于中国股票市场的经验研究[J].世界经济,2004,(12):54-64.

[12]高鸿桢,林嘉永.信息不对称资本市场的实验研究[J].经济研究,2005,(2):63-71.

[13]唐跃军,谢仍明.好消息、坏消息与季报预约披露的时间选择——管理层的组合动机与信息操作[J].财经问题研究,2006,(1):38-43.

[14]Brad M.Barber,Terrance Odean.All that Glitters∶The Effect of Attention and News on the Buying Behavior of Individual and Institutional Investors[R].working paper,2006,(11).

[15]Philipp Schmitz.Market and Individual Investors Reactions to Corporate News in the Media[R].Working paper,2007,(8).

[16]张宗新,沈正阳.内幕操纵、市场反应与行为识别[J].金融研究,2007,(6):120-135.

[17]Stephen J.Brown,Jerold B.Warner.Measuring Security Price Performance[J].Journal of Financial Economics,1980,(8):205-258.

[18]Stephen J.Brown,Jerold B.Warner.Using Daily Stock Returns∶The Case of Event Studies[J].Journal of Financial Economics,1985,(14):3-31.

[19]沈艺峰,吴世农.我国证券市场过度反应了吗?[J].经济研究,1999,(2):21-26.

[20]陈汉文,陈向民.证券价格的事件性反应——方法、背景和基于中国证券市场的应用[J].经济研究,2002,(1):40-47.

[21]胡援成,程建伟.配股融资与股票超常收益率[J].当代财经,2006,(8):30-37.

[22]陆 蓉,徐龙炳.“牛市”和“熊市”对信息的不平衡性反应研究[J].经济研究,2004,(3):65-72.

猜你喜欢

凤凰动漫(军事大王)(2022年3期)2022-06-17 01:46:46

股市动态分析(2021年6期)2021-03-31 04:31:54

金色年华(2017年2期)2017-06-15 20:28:30

股市动态分析(2017年19期)2017-05-25 00:37:09

股市动态分析(2016年4期)2016-09-29 08:32:48

股市动态分析(2016年2期)2016-09-27 16:24:50

创业家(2015年7期)2015-02-27 07:54:16

公务员文萃(2014年4期)2014-05-24 23:02:41

读者·校园版(2014年13期)2014-05-14 13:11:32

投资者报(2014年7期)2014-03-04 08:47:28