专业市场内银行服务的顾客价值构成要素分析

2010-06-01 05:52潘寄真张大亮

财经论丛 2010年1期

潘寄真,张大亮

(浙江大学管理学院,浙江 杭州 310058)

一、引 言

随着银行业竞争的加剧,如何提高其竞争力并保持竞争优势,已成为各银行越来越关注的问题。在市场竞争中,顾客价值被认为是提高顾客忠诚度、保持企业持久竞争优势的重要基础。顾客会优先选择高附加价值的产品和服务,偏爱为其提供更多价值的银行。近年来,民营企业的迅猛发展使社会经济格局发生了巨大变化。银行业把更多的关注投向中小企业和私营业主,大型企业、中小型企业和个人客户的 “三三制”经营模式被越来越多的银行所推崇。作为中小型企业和个私业主产业链的重要载体,专业市场是产品销售的重要环节,也是各家银行争取优质客户的重要目标。由于目前大多数银行设计产品或提供服务仍停留在以银行为中心的阶段,未能真实了解客户的需求及其对银行服务的感知,造成营销过程中资源的浪费和客户忠诚度偏低。开展专业市场的顾客价值调查,通过实证分析提炼出影响专业市场内客户选择银行服务时的价值构成要素,有利于银行更好地开展基于价值最大化的顾客价值管理,培养自身的核心竞争优势。

二、相关文献回顾

20世纪 90年代中期以来,随着对顾客价值构成研究的不断深入,Monroe、Gale、Kotler、Parasuraman等众多学者都先后进行了顾客价值构成要素和评价的研究。以Dodds、Monroe&Grewal(1991)和Gale(1994)为代表的顾客价值构成研究主要倾向于将产品质量作为 “利得”因素,将价格作为 “利失”因素。这种观点可能是源自20世纪80年代末至90年代初的顾客购买行为理论,当时的研究者认为购买行为的主要影响因素就是产品的价格和质量。显然,他们忽视了服务的质量同样也是一个重要的感知价值构成要素。因此,Monroe(1991)在后续的研究中进一步提出了顾客价值的构成要素,认为顾客价值的利得包括与使用特定产品相关的实体属性、服务属性和特定使用情景下的技术支持,顾客价值的利失包括所有与购买行为相关的成本——购买价格、获得成本以及潜在的失效风险。Parasuraman(2000)则认为,顾客价值的构成要素主要是产品质量、服务质量和价格。在顾客价值构成要素的研究中,最具有代表性、流传最广泛的是Philip Kotler(1999)提出的顾客价值构成要素。Kotler从顾客让渡价值和顾客满意的角度来阐述顾客价值的,认为顾客让渡价值由顾客总价值和顾客总成本组成。顾客总价值是指顾客从某一特定产品或服务中获得的一系列利益,包括产品价值、服务价值、人员价值和形象价值;顾客总成本是在评估、获得和使用该产品或服务时引起的顾客预计费用,包括货币成本、时间成本、体力成本和精力成本。顾客的投票选择取决于让渡价值的高低,顾客将从那些他们认为能提供最高顾客让渡价值的公司购买商品。

此外,有关学者以相关行业或企业为研究对象,对顾客价值构成进行了实证分析。其中,Wolfgang Ulaga&Samir Chacour(2001)的顾客价值衡量研究是顾客价值构成研究中的一个具有代表性的例子。他们的研究以德国流体食品公司为例,提出了顾客价值衡量的流程和方法[1]。在价值衡量中,他们把影响顾客感知价值的诸多因素缩减为两类——质量和价格。然后,通过与供应商的销售人员和管理人员访谈,确定质量指标的子指标及其含义,并把所有指标分为三类——产品、服务和促销。在调查设计中,顾客主要是对使用后的价值感知进行评估,并将结果与其他竞争者进行对比,从而提出相应的管理对策。Jozee Lapierre(2000)的顾客价值构成因素研究是另一个具有代表性的实证例子。在其研究文献里,不仅包括产品和服务的质量及价格两个构成要素,关系价值也被纳入其中。他以IT业的顾客为对象,研究了在两种维度下的顾客价值构成的衡量:一个维度是产品、服务和关系;另一个维度是利得和利失。他用实证的方法验证了包括13个价值构成因素在内的假设,而且还在三类顾客企业 (ICE、配送、财务/金融)分别对这13个构成因素进行了评估[2]。

以上研究为顾客价值构成提供了实证性的依据,但它们也存在一些共同的缺陷,即研究中没有包括顾客的特征变量 (如公司规模、行业、性质等),过分强调利失对顾客价值感知的影响,没有分析不同时期的顾客价值驱动因素的变化。当前国内学术界也缺乏针对专业市场的银行服务顾客价值构成要素的研究,在开展银行顾客价值研究时,局限于通过分析顾客对商业银行贡献的大小将顾客细分,提出如何合理有效地配置商业银行资源、对不同顾客采取个性化的关系管理策略,以提升银行服务质量和客户满意度等研究。张健 (2006)等根据服务质量管理的顾客满意度理论,提出了银行ATM维护的服务质量评价的结构模型,并进行了模型分析[3]。高充彦和贾建民 (2006)等研究了不确定性对服务质量评价的影响,建立了服务质量评价的均值-方差模型,并进行了实证分析和检验[4]。

本文开展针对专业市场内银行服务的顾客价值研究,依托前人的理论研究基础,主要从利得与利失两个方面来研究顾客价值的构成,即银行服务的感知利得与感知利失之间的权衡。银行服务的感知利得指顾客从感知到的银行服务中获得的全部利益,包括核心利益、形式利益、期望利益、延伸利益;银行服务的感知利失指顾客感知到的银行服务所付出的全部成本,包括货币成本、时间成本。

三、实证分析及结果

温州是我国专业市场发育最早、最发达的地区之一。全市共有各类专业市场近500个,其中亿元以上的市场约70个,成交额前五位依次是温州商贸城、瑞安商城、温州市浙南农副产品中心市场、温州市六虹钢材市场和温州市浙福边贸水产城。该专业市场的客户群体的银行服务需求主要集中于资金结算、融资等业务。

(一)样本简介

本文选择温州河通桥鞋料市场、温州矮凳桥灯具市场、温州灰桥数码市场、温州瓯海货运市场、温州汽车城市场、温州浙南农副产品市场、温州南站电脑市场、温州化工市场等8个历史悠久、规模较大、具有良好的品牌优势和购销渠道的专业市场作为研究对象。调查采用集中地毯式的问卷方式,共发放问卷715份,其中有效问卷678份,回收率为94.83%。

(二)指标设计

本研究以Lapierre顾客价值构成指标为基础,将银行服务顾客价值构成指标分为两个层次:一级指标有6个,包括银行服务的感知利得和利失,利得分别是核心利益、形式利益、期望利益和延伸利益,利失分别是货币成本和时间成本;二级指标有29个,分别是6个一级指标的进一步展开和具体化。由于温州专业市场规模较大,经营业主对银行服务的需求复杂,为使本次调查研究更具实用性,本研究特在二级指标中设置了部分银行服务的具体细项,如电话宝、POS机配备齐全、贷款申办条件、非金融服务、贷款利率及抵押率等。

表1 专业市场内银行服务的顾客价值构成指标

(三)因子分析

本研究先对采集的样本数据进行KMO样本测度和Bartlett球体检验,得出KMO值为0.892(0.80-0.90)、Bartlett球体检验χ2统计值的显著性概率小于0.001,表明样本数据适合做因子分析。29个变量中有26个变量绝大多数指标的公共度在0.5-0.6之间,说明问卷中设置的指标对总体结果的影响是显著的。

依据26个变量萃取出6大因子,每个因子都涵盖了不同数量的公共度大于0.5的变量,各变量的因子负荷系数均较高,说明各因子中的原始变量有较显著的相关性。旋转后的因子载荷阵 (如表2所示)还说明某些变量与所属因子之外的其他因子也存在一定的相关性,虽然这种关系弱于变量与所属因子的相关关系,但仍有一定的解释力。例如,“贷款利率及抵押率”虽然属于 “期望利益”这一因子 (相关系数为0.571),但它同时与 “产品利益”也有一定的关系 (相关系数为0.454)。同样地,“隐私保护”虽然归类为 “期望利益”因子 (相关系数0.605),但它还带有 “产品利益”的成份 (相关系数为0.412)。

表2 旋转后的因子载荷阵(Rotated Component Matrix)

在因子分析后,通过总方差分解表 (如表3所示)可以发现,6个因子都在特征值大于1的位置上,萃取出的因子特征值差值较大,说明数据中52.247%的变异,即涵盖52.247%的信息。由此可初步认为这6个因子能够解释大部分变量,反映绝大部分信息。

表3 总方差分解表 (Total Variance Explained)

本研究在根据同一因子各变量的含义为6个因子命名时,发现结果与原先设计指标有差异:

1.由于设备先进、服务响应及时和非金融服务等指标分别与两个或两个以上的因子有较高的相关关系且公共度相对较小,在因子分析后期处理中予以删除,以提高数据的解释程度。

2.因子归类时发现,6个因子包含的变量与原先设定的模型指标有出入。首先是没有按原先设计的利得和利失方向进行归类。例如,原先设置的货币成本因子包括交通费用、服务费用、产品价格、贷款利率及抵押率和结算业务手续费优惠等二级指标项,而因子分析结果却将上下游企业往来银行影响、交通费用、服务费用和产品价格等归为一个因子,将贷款利率及抵押率、结算业务手续费优惠、交通时间、窗口等待和业务办理时间等归为另一个因子;同样地,时间成本的指标归集也是如此。其次,原先的核心利益、形式利益、期望利益和延伸利益中包含的指标项也出现了偏移。例如,原先核心利益中包括收益情况、服务效果和产品风险控制情况等,而因子分析结果却把核心利益中除前3个二级指标项外还包括营业环境舒适、电话宝、POS机配备齐全、业务品种齐全和理财产品种类多样性等。这说明市场经营户对银行服务核心价值的评判已从银行服务的内在价值延伸到银行服务的表现形式。

表4 专业市场内银行服务的顾客价值构成指标

以上情况体现出理论假设与温州专业市场的现实情况存在差异。本研究依据温州专业市场实际,对原先的理论模型和指标进行重新修正,调整结果如表4所示。

(四)顾客对银行服务的需求及建行服务感知差距分析

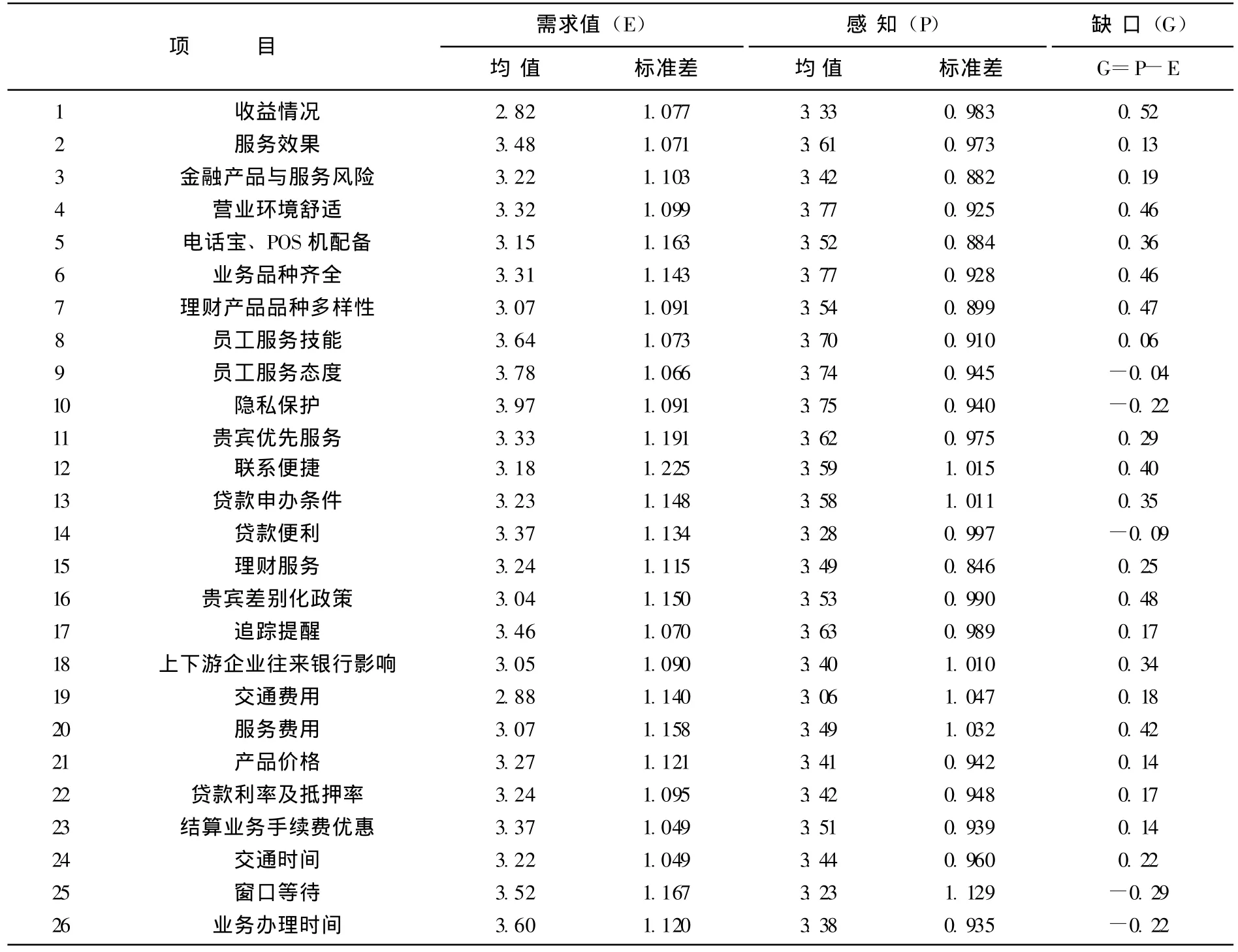

本研究就顾客对银行服务的需求及建行服务感知逐一进行配对样本T检验,发现在0.05(2-tailed)的水平上均存在显著性差异。根据顾客对银行服务需求和建行服务的感知比较 (如表5所示)可见,顾客对建行服务的感知基本上都高于对银行服务的需求,说明对建行的服务基本满意,但在个别方面也存在不满意,如员工服务态度 (-0.04)、隐私保护 (-0.22)、贷款便利 (-0.09)、窗口等待 (-0.29)和业务办理时间 (-0.22)。在这些因素中,属于形式利益的有2个,属于期望利益的有1个,属于服务利益的有2个。改善这一现状的投入成本不大,应是建行今后努力的方向。

表5 顾客对银行服务的需求和建行服务的感知比较 (N=678)

四、结论及进一步研究展望

本研究表明,专业市场内银行服务的顾客价值构成指标体系的理论假设与现实的顾客价值判断存在差异,传统的顾客价值构成指标体系对不同的研究对象只具有参考意义,在后续的研究中更应注重不同行业、不同客户群体的针对性研究。在实证研究中,本文特别增加了专业市场内顾客对建设银行的服务感知项目,将顾客对银行服务的需求与建行服务感知做一比较分析,既进一步求证了修正后的顾客价值构成要素的科学性,又挖掘出建设银行快速提升顾客价值的关键因素,是一项将顾客价值理论应用于银行服务的有实用价值的探索性研究。

由于本研究仅对温州部分专业市场进行了样本采集,研究的重点只局限于专业市场内客户对银行服务的共性需求和价值分析,难免存在不足。为提高进一步研究的深度和广度,今后在对专业市场内银行服务的顾客价值指标体系研究时还可考虑行业内部不同专业市场之间的横向比较及同一专业市场不同时期的纵向比较,以提炼更为准确的顾客价值构成要素。

[1]Wolfgang U.&Samir C.Measuring Customer Perceived Value in Business Markets:a Prerequisite for Marketing Strategy Development and Implementation[J].Industrial Marketing Management,2001,Vol.30,pp.525-540.

[2]Jozee L.Customer PerceivedValue in Industrial Contexts[J].The Journal of Business&Industrial Marketing,2000,Vol.15,pp.122-140.

[3]张健,刘馨,万君.基于顾客满意度的银行ATM维护服务质量评价 [J].沿海企业与科技,2006,(2):99-100.

[4]高充彦,贾建民,赵平.考虑不确定性影响的银行服务质量评价 [J].南开管理评论,2006,(4):4-7.

猜你喜欢

中学生博览(2022年12期)2022-06-24

阅读(快乐英语高年级)(2019年10期)2019-09-10

华人时刊(2018年17期)2018-11-19

数学学习与研究(2018年7期)2018-05-16

山东青年(2017年11期)2018-03-29

小小说月刊·下半月(2017年2期)2017-03-15

都市丽人(2015年4期)2015-03-20

现代青年·精英版(2011年9期)2011-11-16

故事会(2008年4期)2008-01-13