2008—2010年主要再生资源品种的市场价格分析

2010-05-22 07:26:30张菲菲

再生资源与循环经济 2010年12期

张菲菲

(天津再生资源研究所,天津 300191)

2008—2010年,再生资源行业受到多重因素影响,发生了巨大的变化,可以说是喜忧参半、波澜起伏。2008年底,在国际金融危机的影响下,大量再生资源企业库存倒挂,亏损严重,甚至很多中小企业倒闭破产;再生资源市场交易冷淡,市场歇业,商户离场;在价格下跌的情况下,再生资源需求进一步缩水,大量客户转向原生资源,再生资源市场结构遭到了一定程度的破坏。2009年,新的税收政策出台,再生资源企业的经营成本有所增加,有些地区出现了退税难、税款积压、大量占用企业流动资金的情况。同时,一些不规范的市场经营行为使新税收政策实施的公平性受到影响,政策的单一性和市场监管不力凸现出来。再生资源行业在金融危机和政策调整的双重影响下艰难生存。另一方面,一些利好因素也在危机中浮现出来。建设资源节约型、环境友好型社会成为我国新时期重要的战略目标,低碳经济、循环经济、生态经济等概念逐步被熟知和接受,融入到经济社会发展的各个环节。发展再生资源产业作为重要的资源供给渠道和解决废弃物污染难题的有效途径,得到了国家的高度重视,提升到国家重点发展产业的高度。2010年以来,再生资源回收体系持续扩展,再生资源加工园区蓬勃兴建,“城市矿产”、再制造等理念不断付诸实践。在金融危机和新税政策的困局中,再生资源产业同样面临着重要的发展机遇。

价格是市场的信号灯,外在因素的影响、内在结构的变化、冲击后的复苏、沉寂中的崛起都能够通过价格的波动起伏反映出来。对于再生资源市场价格的整合与梳理,能够让市场中的汹涌暗涛以简单、直白的形式呈现于我们面前,通过运用技术手段进行比较和分析,可以更加清晰地看到数字背后的意义。

现选取几个再生资源主要品种,并对其2008—2010年不同城市的供求价格进行追踪、梳理和分析。几个主要的再生资源品种包括:废铜、不锈钢炉料、废钢铁、废纸、废塑料。城市涉及:北京、上海、天津、台州、汨罗、重庆、济南、石家庄、西安、南京、广州、福州等。所用数据来自天津再生资源研究所下属的全国再生资源信息中心。

1 废铜

以紫杂铜、黄杂铜为样本,对废铜市场价格波动情况综述如下。

1.1 废铜价格波动情况

如图1,以汨罗废铜供应价为例,废铜在2008年1—10月保持了较为稳定的价格水平,紫杂铜为51 000~60 000 元/t,黄杂铜为 37 000~42 000 元/t。在11,12月份骤跌,当月跌幅高达60%,紫杂铜最低跌至19 000元/t,黄杂铜最低跌至16 000元/t。进入2009年后,呈现缓慢爬升态势,5月份价格上升较快,涨幅为28.57%。到2009年末,紫杂铜为44 000元/t,黄杂铜为32 000元/t。2010年初,价格稍有上升,在4月达到本年度最高点,紫杂铜为54 000元/t,黄杂铜为32 000元/t,之后小幅震荡,略有下跌。

1.2 废铜价格的区域差异性

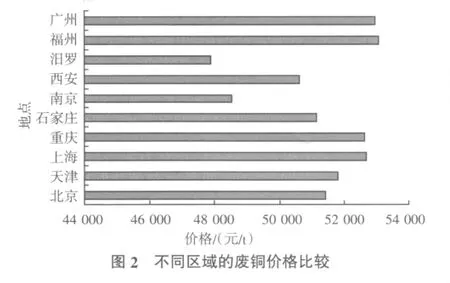

为考察不同地区废铜价格的差异性,选取2010年1—12月紫杂铜供应价为样本,并计算月平均值来进行分析。如图2所示,从全国范围来看,广州、福州、重庆、上海的废铜价格最高,天津、北京、石家庄、西安较高,汨罗和南京为最低。

2 废钢铁

以重型废钢、中型废钢、统料废钢、轻薄料、灰口铁、白口铁的市场价格为分析样本,对废钢铁市场价格综述如下。

2.1 废钢铁价格波动情况

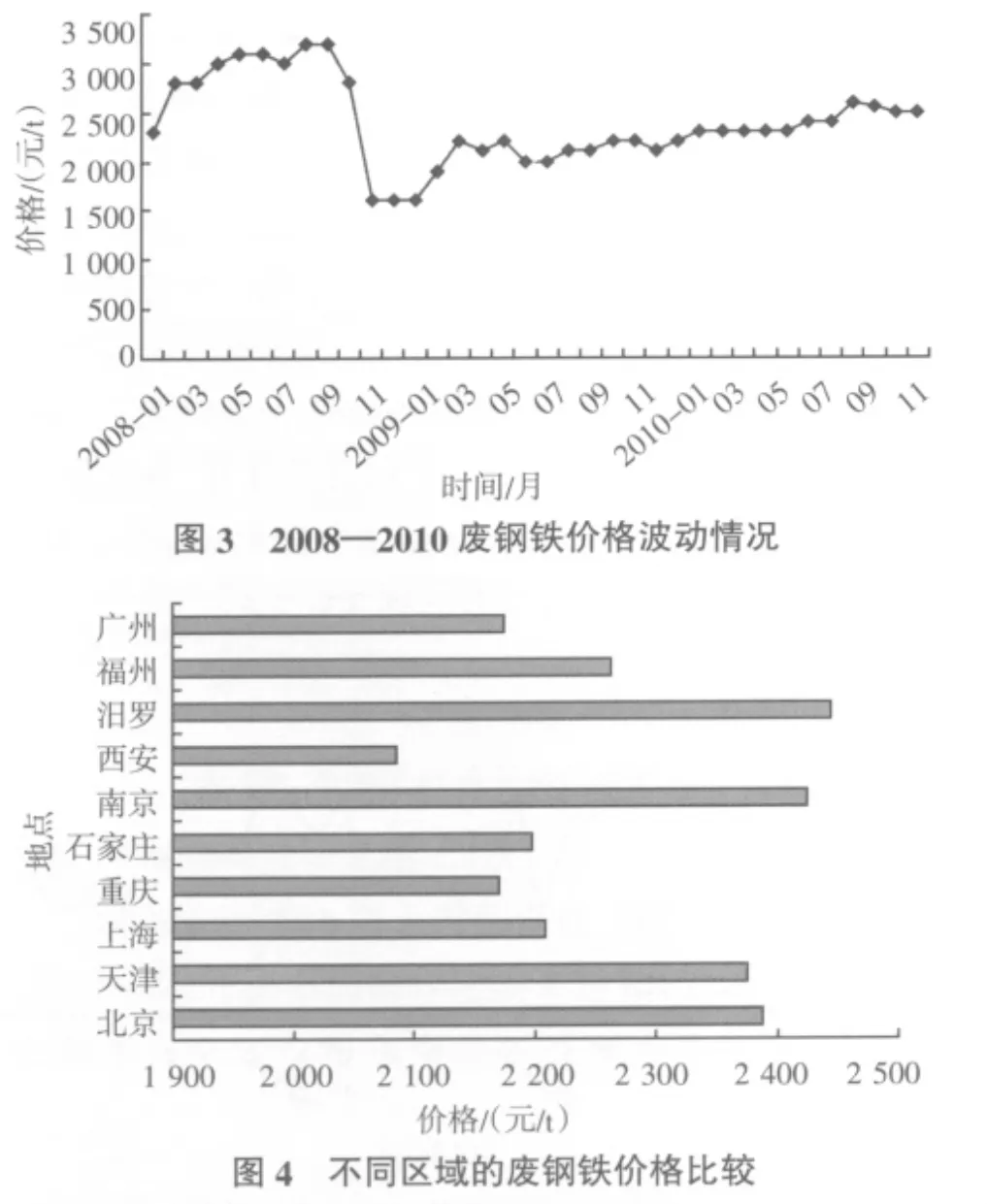

以2008—2010年北京统料废钢供应价为例,由图3可以看出,废钢铁价格在2008年1—9月呈现出小幅上扬的态势,而在10,11月出现了急剧下跌,仅10—11月,跌幅高达42.86%。在经历了3个月的低位徘徊之后,废钢铁价格于2009年2月开始有所上涨,3月份价格恢复到2200元/t,之后稳定维持在2 100~2 300元/t。这种稳定的价格水平一直保持到2010年8月,在2010年9月之后有微小上涨。

2.2 废钢铁价格的区域差异性

选取2010年1—12月重型废钢供应价为样本,计算月份平均值来进行分析。如图4所示,从全国范围来看,汨罗、南京、天津、北京的废钢铁价格最高,西安为最低,其他城市价格相近。

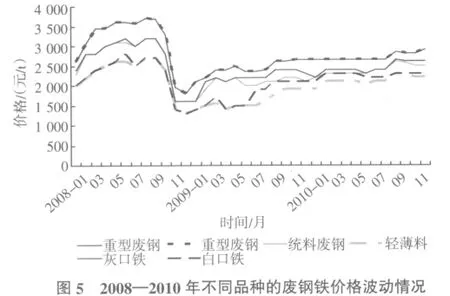

2.3 不同废钢铁品种的价格比较

从图5可以看出,从2008—2010年,重型废钢、中型废钢、统料废钢、轻薄料、灰口铁、白口铁的价格呈现出相似的变动形态。以具体的品种来说,波动的幅度和方向存在差别,使价格曲线出现了不同的走势。对于市场需求来说,相似废钢品种之间往往存在替代性,而且价格是一个非常敏感的指标,相似品种之间的价格差必然会影响产品的销量,甚至进一步改变市场需求结构。因此,以2008—2010年北京重型废钢、统料废钢、灰口铁和白口铁供应价为样本,通过分析重型废钢与统料废钢、灰口铁与白口铁的价格差别及其变动情况,揭示不同品种的价格波动的差异性。

由图6可见,重型废钢与统料废钢的价格差别并不稳定,而且处于频繁的波动之中,2008年2—11月,重型废钢与统料废钢的价格差保持在500元/t左右。2009年则出现了较大起伏,最高时两者价格差为550元,最低时只相差200元/t,这势必对市场供需产生影响。2010年,两者的价格差不断缩小,连续几个月保持在24~350元/t之间,2010年末略有上扬。灰口铁和白口铁的价格波动差别则更加明显,2008年的大多数月份保持在400-500元/t之间,2009年的最高值为700元/t,而最低点只有200元/t。2010年上半年,始终保持在一个较低的水平100元/t,从7月份开始逐步上升,至2010年末,两者的价格差达到300元/t。

3 不锈钢炉料

3.1 不锈钢炉料价格波动情况

采用2008—2010年北京不锈钢炉料供应价为样本,描绘出不锈钢炉料价格随时间波动的情况。由图7可以看出,不锈钢炉料在2008年的1—6月保持了较为稳定的价格水平,7月份略有下跌,从9月份开始连续三个月急速下跌,到2008年底跌至7 000元/t,相比2008年的最高值19 500元/t,跌幅达64.1%。2009年全年则呈阶段性缓慢回升,到2009年年末升至11 000元/t。2010年,不锈钢炉料价格非常平稳,连续11个月保持在13 000元/t,只有12月份略有上升。受金融危机的持续影响,2010年不锈钢炉料的价格始终未恢复到2008年的最高水平,但价格比较平稳,波动很小,市场稳定。

3.2 不锈钢炉料价格的区域差异性

选取2010年1—12月不锈钢炉料的供应价为样本,计算月份平均值来进行分析。如图8所示,从全国范围来看,南京、汨罗的不锈钢炉料价格最高,上海、广州、福州、重庆、天津、北京较高,西安和石家庄的不锈钢炉料价格较低。

4 废塑料

以上海、福州、广州3个城市的PET毛瓶的市场价格为样本,对2009—2010年PET毛瓶的市场价格综述如下。

4.1 废塑料价格波动情况

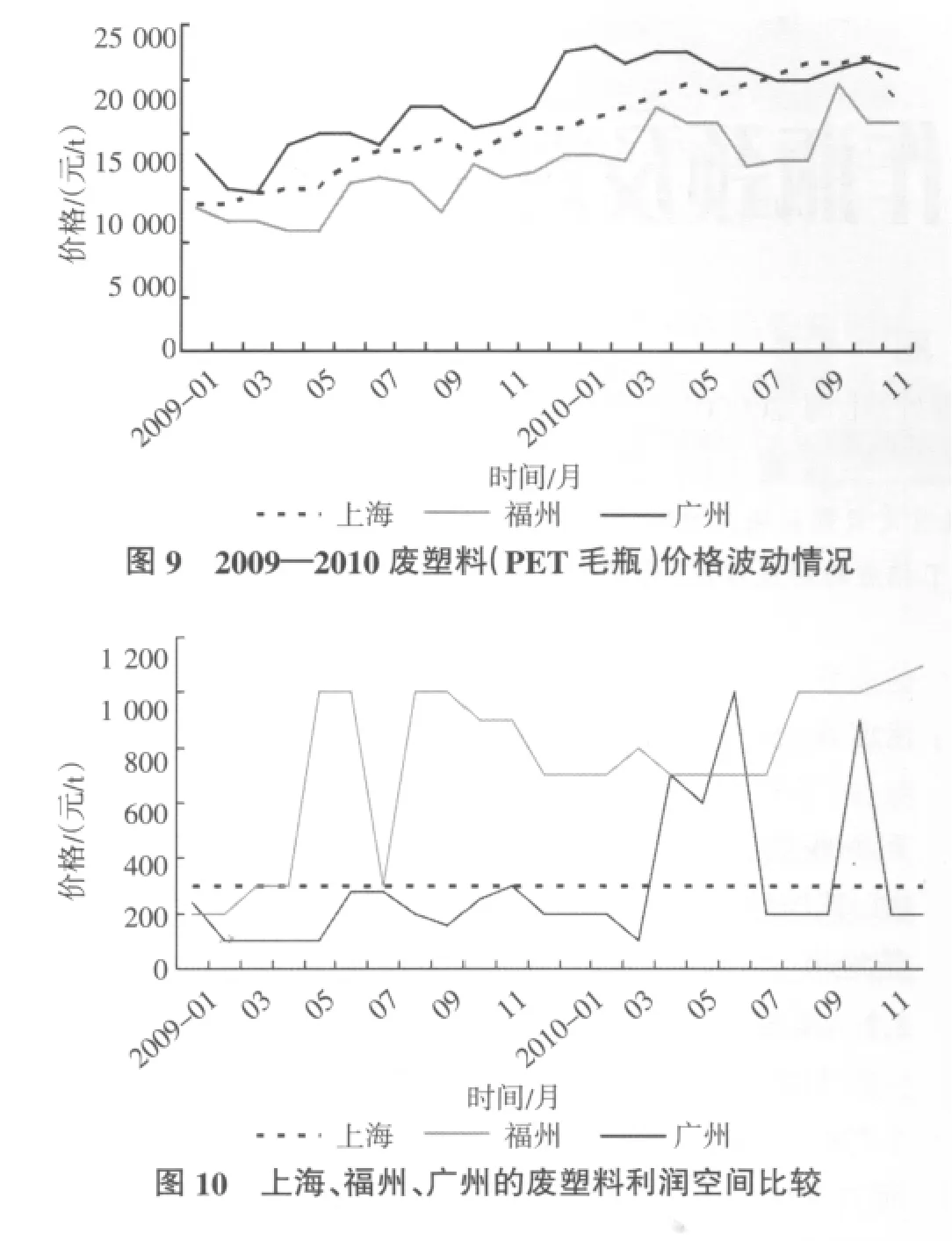

由图9可以看出,从2009—2010年,废塑料价格呈现波动上涨的态势,上海PET毛瓶供应价平均每月上涨2.44%,福州3.25%,广州为2.07%。上海PET毛瓶的价格走势相比较为平稳,在2010年底略有下降。而广州和福州则呈现较为明显的波动上行态势,福州PET毛瓶价格在2009年5月、9月,以及2010年4月、9月出现过较明显的上涨,上涨幅度平均为35.83%。广州PET毛瓶价格在2009年3月、7月及12月上涨幅度比较明显,平均涨幅为23.89%。

4.2 废塑料利润变化

上海、福州、广州的PET毛瓶价格呈现相似的波动上涨态势,但其利润空间却大不相同。如图10所示,上海PET毛瓶销售的利润始终保持在300元/t。福州PET毛瓶销售的利润围绕200元/t上下波动,在少数月份,如2010年4—6月、10月,利润高达1 000元/t。广州PET毛瓶销售的利润则在高位运行,除2009年1—4月及7月外,利润空间始终保持在700~1 200元/t。

5 废纸

以黄板纸、旧报纸、书本3种废纸的市场价格为样本,对2008—2010年废纸市场价格综述如下。

5.1 废纸价格波动情况

以上海黄板纸供应价为样本,由图11可以看出,废纸价格在2008年的2—10月保持了较为稳定的价格水平,在11,12月份骤跌,跌幅最多达42.9%。进入2009年,废纸价格波动较为频繁,但呈现缓慢上涨态势。在2009—2010年初,围绕1 000元/t价位上下波动。2010年4—10月,呈现出稳定的价格水平,在2010年末稍有上扬。

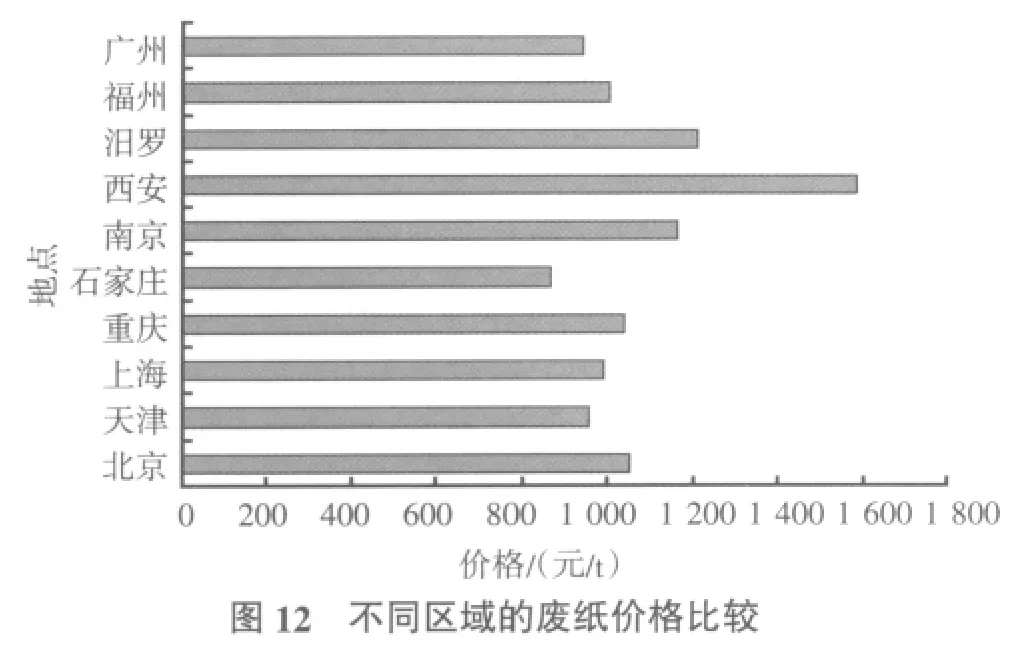

5.2 废纸价格的区域差异性

选取2010年1—12月黄板纸的供应价为样本,计算月份平均值来进行分析。如图12所示,从全国范围来看,广州的废纸价格最高,汨罗和福州较高,南京为最低,其他城市价格相近。

5.3 不同品种废纸价格比较

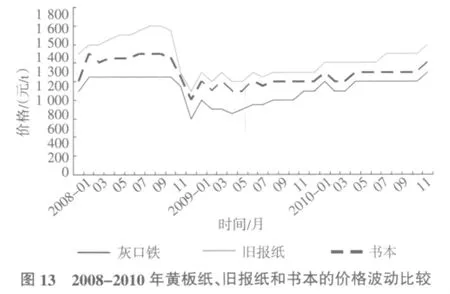

以2008—2010年上海黄板纸、旧报纸和书本供应价为样本,分析不同品种之间的价格波动差异,如图13所示。

在2008年底,黄板纸、旧报纸和书本的价格都出现了骤跌,在2009—2010年,出现缓慢爬升的态势。就不同品种的价格差异来说,2008年黄板纸、旧报纸和书本之间的价格差异较大,旧报纸和黄板纸的最大价格差为550元/t。2009—2010年,除少数月份外,旧报纸和黄板纸的价格差基本保持在300元/t左右。同为生活用纸的旧报纸和书本,旧报纸价格波动性比书本稍大,2008年,两者价格差异多达 250~300元/t,2009—2010年,两者价格差异多达100~200元之间。

6 结论

通过上述分析可见,2008年底的国际金融危机对再生资源市场的影响是非常巨大的,废铜、废钢铁、不锈钢炉料及废纸等价格在2008年10—12月份,多呈现急速下跌的情形,反映出国际金融危机对资源类产品的冲击以及对市场供销秩序的破坏。2009年以后,大多数再生资源品种出现了缓慢复苏爬升的态势,但废铜、废钢铁、不锈钢炉料等至今仍恢复到2008年的水平。废塑料在国际金融危机中并未出现明显的价格下降,在近3年中波动爬升。主要再生资源市场价格的变化之能从一定程度上反映再生资源市场整体的变动情况,如要掌握再生资源市场,以及再生资源产业的现状及发展趋势,仍需对市场价格波动背后的各种影响因素进行深入考察,分析研究。

猜你喜欢

文萃报·周五版(2020年30期)2020-09-02 06:58:32

销售与市场(营销版)(2020年6期)2020-06-20 02:56:42

资源再生(2019年2期)2019-01-17 22:44:52

资源再生(2018年1期)2018-03-01 06:09:44

汽车博览(2016年10期)2016-11-11 19:06:03

农产品市场周刊(2016年4期)2016-05-24 12:49:59

农产品市场周刊(2015年49期)2016-02-01 23:11:06

中国资源综合利用(2016年10期)2016-01-22 08:36:05

中国资源综合利用(2016年12期)2016-01-22 02:02:19

资源再生(2013年6期)2013-11-04 06:54:16