1-10月主要钢铁产品进出口情况

2010-03-23 03:16胡玲

中国钢铁业 2010年12期

胡 玲

一、基本情况

2010年1-10月,我国生产粗钢52509.5万吨,同比增长10.69%;钢材产量达66428万吨(含重复材),同比增长17.17%。2010年7-10月份,我国钢材进口连续4个月下降,10月的钢材进口更是创两年来进口新低113.58万吨。铁矿石进口在4个月内也出现大幅波动,9月进口较8月环比增长后,10月进口又出现大幅下降,环比下降13.18%。钢材出口也连续两个月在低位徘徊。自7月钢材出口连续2个月大幅下滑后,9月的出口环比略有回升,但10月又有出现环比下滑的情况,但总体钢材出口较去年同期增长99.9%。在所有主要出口产品中,除铁道用材出口环比下降20.1%外,其他主要产品的出口环比均大幅增长。

1-10月,我国累计进口钢材1363.41万吨,同比下降8.2%;进口钢坯49.19万吨,同比下降88.3%。1-10月,我国出口钢材3679.99万吨,同比增长99.9%;出口钢坯14.17万吨,同比增长984.4%。1-10月,我国出口钢材、坯折合成粗钢3929.05万吨,进口钢材、坯折合成粗钢1499.63万吨,两者相抵净出口粗钢2429.42万吨,净出口钢材2316.58万吨。

根据海关总署最新统计资料(除非特别说明,进出口数据均来自海关总署),2010年1-10月份我国钢铁行业主要原料(铁合金、焦炭、生铁、铁矿石、锰矿、铬矿、废钢)、半成品(钢坯和钢锭)、钢材及铸铁制品累计外贸进出口总额为1277.54亿美元,较去年同期增长30.18%,占当月我国外贸进出口总额的5.34%。其中钢铁进口总额899.8亿美元,占同期我国外贸进口总额的8.01%,同比增长28.18%;钢铁出口总额377.77亿美元,占同期我国外贸出口总额的2.97%,同比增长35.19%。2010年1-10月,钢材的进出口贸易总额为410.02亿美元,较去年同期增加了71.77亿美元,占钢铁外贸总额的32.1%;进口铁矿石价值624.57亿美元,同比增长54.68%,占钢铁外贸总额的48.89%。

从数量上看,1-10月份,我国进口上述主要原料、半成品、钢材及铸铁制品54250.71万吨,同比下降4.19%。出口4487.53万吨,同比增长104.7%。

从数量上看,10月份,进口上述主要原料、半成品、钢材及铸铁制品4895万吨,同比下降3.77%。在进口主要产品中,钢材进口量为113.58万吨,占钢铁进口总量的2.32%,同比下降23.2%;铁矿石进口4571.51万吨,同比增长0.51%。10月出口的主要原料、半成品、钢材及铸铁制品353.01万吨,同比增长11.28%。出口钢材285.67万吨,同比增长5.58%,占当月钢铁总出口量的80.92%;焦炭出口22.16万吨,同比增长325.81%,占钢铁出口总量的6.28%。

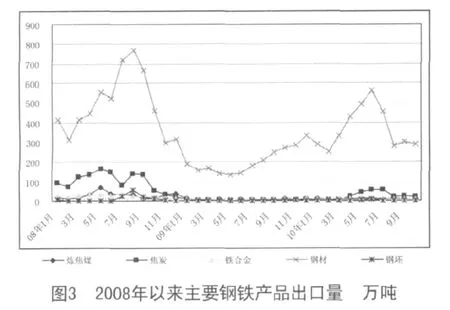

2008年以来我国主要钢铁产品进出口量走势见图1、图3。

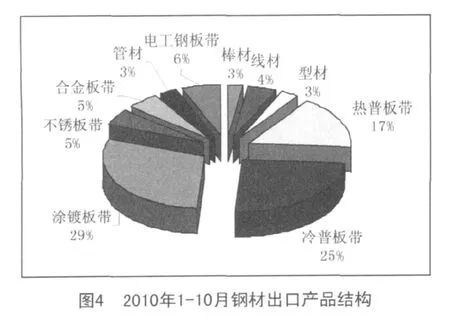

1-10月份我国钢铁行业上述产品的进出口额比例为2.38:1;进出口数量比为12.09:1。见图2、图4。

从上述图示可以看出,2010年1-10月,我国钢材进口保持了缓慢下降的态势。在主要的进口产品中,除棒线材、角型材和其他进口同比增长38.5%、6.6%和15.3%外,板带材、管材、和铁道用材的进口同比分别下降10.3%、28.1%和23%。原料方面:主要钢铁原料的进口,仍保持了环比下降的态势。

自7-8月,钢材出口连续2个月环比大幅下降后。9-10月的出口保持在低位。10月的主要出口钢材,除角型材和铁道用材出口呈正增长外,其他主要产品的出口均有不同程度的下降。1-10月,在主要出口产品中,除铁道用材出口环比下降20.1%外,其他主要钢材的出口环比均大幅增长。棒线材、角型材、板材、管材和其他钢材的出口同比分别增长144.8%、91.2%、168.4%、14.1%和29.4%。10月,部分钢铁原料的出口环比开始下降,但大部份原料的出口仍保持了环比正增长。

1-10月,板带材仍是进出口的主要品种,占进口总量的84.94%,占钢材出口总量的59.32%。

二、主要进出口国家和地区

2010年1-10月,我国的钢材进口,除从亚洲和欧盟27国的进口同比分别增长4.71%和12.05%外,从其他各大区的进口均大幅下降。而我国主要地区的钢材出口,除对中东地区的出口较去年同期下降48.74%外,对其他主要地区的出口均大幅增长。

1.主要进口国家和地区

2010年1-10月,我国的钢材进口共计来自89个国家和地区,有91.93%的钢材进口来自于周边国家和地区。从亚洲地区进口1234.45万吨,同比增长4.74%;从欧盟27国进口92.52万吨,同比增长12.05%。

钢材的主要进口货源地为日本、韩国、中国台湾、欧盟27国和中国,分别累计进口钢材642.89万吨、343.64万吨、185.74万吨、92.52万吨和26.03万吨;同比分别增长30.34%、下降12.46%、下降11.36%、增长12.05%和增长34.77%。

1-10月,铁矿石的主要进口国为澳大利亚、巴西、印度、南非和伊朗,进口量分别为21730.74万吨、10306.63万吨、8408.55万吨、2421.09万吨和1146.49万吨,同比分别增长0.59%、下降10.45%、下降4.38%、下降16.74%和增长124.78%。炼焦煤的主要进口国为澳大利亚、蒙古和俄罗斯,分别进口1474.18万吨、1114.36万吨和361.92万吨,同比分别下降21.31%、增长237.55%和增长158.96%。特别值得一提的是,从美国的焦煤进口大幅增长4359.75%,累计进口281.35万吨。铁合金的主要进口国为南非、哈萨克斯坦和印度,分别累计进口67.52万吨、47.53万吨和23.67万吨,同比分别下降22.29%、21.3%和22.29%。锰矿的主要进口国为南非、澳大利亚和加蓬,分别进口259.67万吨、241.63万吨和106.5万吨,同比分别增长54.38%、13.79%和34.5%。从巴西的进口较去年同期增长54.57%,累计进口101.55万吨。铬矿的主要进口国为南非、土耳其和阿曼,分别进口239.98万吨、154.96万吨和74.24万吨,同比分别下降0.84%、增长51.97%和增长35.92%。废钢的主要进口地为日本、美国和中国香港,分别进口222.53万吨、135.53万吨和31.76万吨,同比分别下降44.05%、69.74%和42.98%。钢坯主要来自于27个国家和地区,主要进口国为巴西、日本和俄罗斯,分别进口13.2万吨、12.58万吨和8.2万吨,同比分别下降83.75%、47.52%和91.14%。

2.主要出口国家和地区

2010年1-10月,我国钢材出口共计207个国家和地区,周边国家和地区仍是我国钢材出口地,占钢材出口量的61.93%,见图5。我国除对中东地区的出口同比下降48.74%外,对其他主要地区的出口均大幅增长。1-10月,我国对亚洲地区的钢材出口量为2127.66万吨,占钢材总出口量的57.82%,同比增长97.6%。对南美地区的出口为338.39万吨,同比增长372.35%;对欧盟27国的出口量为337.52万吨,同比增长191.72%;对中东地区的出口量为289.59万吨,同比下降48.74%;对非洲地区出口215.49万吨,同比增长4.63%;对北美地区出口179.42万吨,同比增长25.8%。对独联体出口120.35万吨,同比增长50.13%;对大洋洲出口71.56万吨,同比增长98.87%。

2010年1-10月,韩国、欧盟27国、印度、越南和巴西为我最大的钢材出口地,出口钢材分别为727.01万吨、338.82万吨、307.04万吨、214.18万吨和157.85万吨,同比分别增长69.06%、214.07%、379.95%、81.61%和515.85%。

2010年1-10月,在出口的主要原料中,焦炭的最大出口货源地为巴西、印度、日本、比利时和加拿大,分别出口51.88万吨、43.63万吨、43.08万吨、28.27万吨和19.76万吨,同比分别增长5933.01%、624.91%、251.95%、9849.68%和100%。铁合金共计出口到79个国家和地区,日本、韩国和美国为最大的铁合金出口货源地,分别出口46.76万吨、24.12万吨和7.55万吨,同比分别增长64.53%、33.59%和249.44%。炼焦煤共出口3个国家:韩国、日本和朝鲜,分别出口54.06万吨、24.6万吨和18.45万吨,同比分别增长82.58%、68.6%和增长100%。废钢共出口到14个国家和地区,主要出口地为中国台湾,出口24.69万吨,同比增长96706%。钢坯的主要出口地区为越南和伊朗,分别出口7.72万吨和3.87万吨,同比分别增长1515.87%和100%。

三、主要钢铁产品进口情况

2010年1-10月,我国的钢材进口同比下降8.2%,连续4个月环比下降。10月的钢材进口已降至近2个来单月进口新低。在主要进口品种中,所有主要钢材品种的进口环比均有所下降。特别是角型材和铁道用材,进口环比下降39.63%和33%;棒线材、板带材、管材和其他钢材的进口环比分别下降17.9%、12.82%、6.25%和16.88%。

1-10月我国累计进口钢材1363.41万吨,同比下降8.2%。棒线材、角型材、板带材、管材、铁道用材和其他钢材分别进口92.59万吨、34.76万吨、1158.06万吨、38.88万吨、14.98万吨和24.15万吨。

1.板带材进口情况

2010年1-10月,板带材共计进口1158.06万吨,占钢材总进口量的84.94%,较去年同期下降2个百分点。板带材的主要进口品种为冷轧板带和镀层板带,分别进口393.53万吨和357.69万吨,同比分别下降7.69%和增长37.28%,合计占板带材进口总量的64.87%。热轧板带进口293.02万吨,同比下降41.94%;彩涂板带进口33.82万吨,同比增长11.95%;电工钢板(带)进口80万吨,同比增长17.47%。

2010年1-10月,板带材进口量最大的品种是冷轧薄宽钢带、镀锌板(板带)和热轧中厚宽钢带,分别进口311.56万吨、290.69万吨和97.64万吨,同比分别下降12.8%、增长39.3%和下降1.7%。进口产品降幅最大的品种是热轧普薄宽钢带、热轧普中板和热轧不锈中厚宽钢带,同比分别下降77.9%、60.3%和43.8%。进口增幅最大的品种是热轧不锈薄宽钢带和热轧合金中厚宽钢带,同比分别增长268%和254.8%。

板带材的主要进口地区为:日本、韩国和中国台湾,分别进口562.64万吨、302.23万吨和161.74万吨,同比分别增长32.92%、下降13.75%和下降14.44%。镀层板带的主要进口国为日本和韩国,分别进口188.77万吨和95.59万吨,同比分别增长56.26%和25.63%。冷轧薄宽钢带和热轧中厚宽钢带的主要进口国均为日本和韩国。

2.棒线型材进口情况

2010年1-10月,棒线型材共计进口118.36万吨,同比增长33.45%,所有主要产品的进口同比均呈正增长。主要进口品种是线材、棒材和大型型钢,分别进口53.61万吨、34.6万吨和31.92万吨,同比分别增长33.2%、48.3%和6.7%。钢筋进口4.38万吨,同比增长33%;中小型型钢进口2.83万吨,同比增长5.5%。

线材进口的主要品种是 <14mm线材,累计进口27.21万吨,同比增长34.48%,占线材总进口量的50.76%。棒材进口主要品种为其他热轧合金钢条杆,累计进口12.03万吨,同比增长104.24%,占棒材总进口量的34.77%。大型型钢进口的主要品种是钢铁板桩,累计进口16.58万吨,同比增长21.75%,占该品种总进口量的51.94%。

线材的主要进口国为日本和韩国,分别进口26.7万吨和11.55万吨;棒材的主要进口地区为日本和中国台湾,分别进口17.76万吨和7.32万吨。大型型钢的主要进口国为日本和韩国,分别进口14.75万吨和11.98万吨。

3.管材进口情况

2010年1-10月,我国进口管材38.88万吨,同比下降28.1%。无缝管进口20.53万吨,同比下降31.9%。焊管进口17.73万吨,同比下降25%,铸铁管进口0.63万吨,同比增长122.6%。

无缝管进口的主要品种是其他无缝管、锅炉管和石油天然气钻探无缝管,分别进口6.82万吨、6.56万吨和6.38万吨,同比分别增长6.4%、下降48.3%和39.8%。焊管进口的主要品种是其他焊管,进口16.71万吨,同比增长17.4%,占焊管进口总量的94.25%。

无缝管的主要进口国为日本和德国,分别进口7.99万吨和4.1万吨,同比分别下降24.43%和34.38%。焊管的主要进口国为日本和韩国,分别进口5.38万吨和4.52万吨,同比分别下降52.86%和2.18%。

4.主要原料进口情况

铁矿石:

受国内钢材价格波动的影响,7-10月铁矿石的进口也逐月呈现波动状况。10月进口铁矿石4571.51万吨,环比下降13.18%;进口平均单价147.79美元/吨,创今年单月铁矿石进口平均单价新高。1-10月,我国累计进口铁矿石50342.38万吨,同比下降2.2%。进口的主要品种是0.8mm>粒度>6.3mm的未烧结铁矿砂及其精矿,累计进口34802.68万吨,占铁矿石进口总量的69.13%,同比增长4.7%。

海运方面,进入11月,受铁矿石运力下降的影响,铁矿石的海运运费缓慢回落,11月底的平均运费价格较10月底下降了13.79%。截止2010年11月底,巴西至中国的铁矿石运费为26.6美元/吨,较10月底下降了13.36%;西澳大利亚至中国的运费为10.3美元/吨,较10月底下降了14.88%。

其他原料:

10月,主要钢铁原料的进口总量较9月份下降了12.32%。除去铁矿石进口下降的因素外,其他主要钢铁原料的进口较9月下降5.2%。2010年1-10月,在钢铁原料的进口中,除锰矿、铬矿、炼焦煤和生铁镜铁的进口同比分别增长29.3%、25.1%、33.6%和45%外,其他原料的进口同比均有所下降。铁矿石、焦炭、铁合金和生铁的进口同比下降2.2%、33.5%、25.4%和78.3%,钢坯、钢锭、直接还原铁和废钢的进口,同比分别下降88.3%、42.6%、33.3%和60.4%。

四、主要钢铁产品出口情况

2010年7-10月,我国钢材出口连续4个月保持低位。10月出口钢材285.67万吨,环比下降5.17%。在主要出口产品中,除棒线材和铁道用材出口环比增长8.35%和5.58%外,其他主要产品出口环比均有所下降。而部分钢铁原料和半成品的出口却保持了较高的增长势头,钢坯、铁矿石、锰矿、炼焦煤和生铁和出口环比均大幅增长。

今年1-10月,我国出口钢材3679.99万吨,同比增长99.99%。在主要出口产品中,除铁道用材出口下降20.1%外,棒线材、角型材、板带材、管材和其他钢材的出口均大幅增长。2010年1-10月,我国出口棒线材、角型材、板带材、管材和其他钢材分别出口450.9万吨、173.1万吨、2182.81万吨、595.31万吨和242.29万吨。

1.板带材出口情况

10月,我国出口板带材98.11万吨,环比下降12.82%。1-10月,我国板带材出口2182.81万吨,同比增长168.4%。板带材出口的主要品种是热轧板带和镀层板带,分别出口1218.82万吨和423.19万吨,同比分别增长182.61%和186.3%。冷轧板带出口279.96万吨,同比增长269.61%;彩涂板带出口247.83万吨,同比增长153.7%;电工钢板带出口13.01万吨,同比增长51.3%。

热轧板带出口的品种是:热轧中厚宽钢带和热轧中板,分别出口596.15万吨和259.36万吨,同比分别增长256.2%和28.3%。镀锌板带出口的主要品种是镀锌板带,出口312.95万吨,同比增长238.8%。在所有板板带材出口产品中,出口增幅最大的品种是屈服度>355,3mm≤厚<4.75mm热轧薄卷和其它经酸洗3mm≤厚<4.75mm热轧不锈钢卷材,同比分别增长1274.08%和1041.85%。出口降幅最大的产品是宽度<600mm高速合金窄带和屈服度>355,厚≥3mm冷轧普中板卷,同比分别下降59.04%和58.81%。

板带材的出口地较为分散,共计出口到194个国家和地区。主要出口国为韩国、印度和越南,分别出口465.64万吨、241.81万吨和157.81万吨,同比分别增长53.24%、700.25%和81.84%。其中:热轧中厚宽钢带的主要出口国为韩国和印度,分别出口167.24万吨和144.51万吨。热轧薄宽钢带的主要出口国为韩国和印度,分别出口47.16万吨和44.54万吨。镀锌板带共计出口到169个国家和地区,主要出口国为巴西、比利时和韩国,分别出口26.61万吨、26.57万吨和26.03万吨。

彩涂板带出口的主要品种是宽度>600mm彩涂板,出口245.28万吨,同比增长155.13%。彩涂板带共计出口到172个国家和地区,主要出口地:俄罗斯、韩国和西班牙,分别出口48.22万吨、47.97万吨和12.94万吨。

电工钢板带的主要出口品种是宽度≥600mm非取向硅钢,出口11.18万吨,同比增长45.92%。主要出口地区为中国香港和巴西。

2.棒线型材出口情况

2010年1-10月,我国棒线型材共计出口624万吨,同比增长127.16%。主要出口品种为棒材、线材和大型型钢,分别出口222.72万吨、209.67和145.06万吨,同比分别增长174.9%、173.1%和82.2%。中小型型钢和钢筋分别出口28.04万吨和18.52万吨,同比分别增长156.9%和下降29.8%。

棒材出口的主要品种是其他热轧合金钢条杆,出口197.46万吨,同比增长231.93%,占棒材出口总量的88.66%。线材出口的主要品种是其他热轧合金钢盘条,出口189.16万吨,同比增长190.96%,占线材总出口量的90.22%。大型型钢的主要出口品种为截面高>200mm H型钢,出口60.38万吨,同比增长117.66%,占大型型钢出口总量的41.62%。

棒材共计出口到158个国家和地区,主要出口地区韩国和中国香港,分别出口73.35万吨和33.1万吨,同比分别增长165.85%和4955.05%。线材共计出口到102个国家和地区,主要出口国为韩国和泰国,分别出口75.96万吨和28.73万吨,同比分别增长126.27%和218.46%。大型型钢共计出口到153个国家和地区,主要出口国为韩国和新加坡,分别出口55.04万吨和11.2万吨,同比分别增长77.98%和78.91%。

3.管材出口情况

2010年1-10月,我国管材累计出口595.31万吨,同比增长14.1%。其中无缝管出口309.84万吨,焊管出口217.64万吨,同比分别增长17.3%和3.4%。无缝管出口的主要品种是石油天然气钻探无缝管和石油天然气管道无缝管,分别出口134.82万吨和114.81万吨,同比分别增长3.7%和21.4%。焊管出口的主要品种是其他焊管和石油天然气管道焊管,分别出口136.3万吨和79.92万吨,同比分别增长64.4%和下降31.7%。铸铁管出口67.83万吨,同比增长45.2%。

无缝管共计出口到159个国家和地区,主要出口国为印度、韩国和加拿大,分别出口35.49万吨、19.53万吨和14.72万吨,同比分别增长59.88%、57.19%和72.8%。焊管共计出口到192个国家和地区,主要出口国为澳大利亚、加拿大和菲律宾,分别出口16.3万吨、13.04万吨和11.42万吨,同比分别增长101.74%、下降9.23%和增长131.25%。

4.主要原料出口

2010年1-10月,我国主要钢铁原料出口较去年同期有大幅增长,但在近几个月有所回落。10月,除焦炭、铁合金、直接还原铁和肩负的出口环比呈下降外,其他主要原料的出口环比均大幅增长。特别是钢坯的出口,环比增长10734.88%。

2010年1-10月,在主要的钢铁原料出口品种中,除铬矿出口同比下降33.7%外,其他所有钢铁半成品和钢铁原料矿产品的出口均大幅增长。钢锭、钢坯、生铁、废钢、直接还原铁和生铁镜铁分别出口0.09万吨、14.17万吨、65.93万吨、33.95万吨、17.73万吨和4.87万吨,同比分别增长198.7%、984.4%、522.6%、6340.5%、3908.5%和101.7%。铁矿石、锰矿、铬矿、焦炭、炼焦煤和铁合金分别出口3.05万吨、4.9万吨、0.32万吨、264.37万吨、97.11万吨和110.27万吨,同比分别增长217.2%、211.5%、下降33.7%、增长535.7%、增长84.9%和增长56.7%。

猜你喜欢

中国钢铁业(2022年8期)2022-12-21

中国钢铁业(2022年7期)2022-12-21

中国钢铁业(2022年6期)2022-09-03

汽车实用技术(2022年15期)2022-08-19

中国钢铁业(2022年4期)2022-07-06

江苏钢铁(2022年7期)2022-06-30

山东冶金(2022年1期)2022-04-19

昆钢科技(2021年4期)2021-11-06

家庭影院技术(2020年11期)2020-12-28

家庭影院技术(2020年4期)2020-05-21