中韩汽车产业竞争力的比较分析

2010-03-11 09:12欧阳铭珂

长沙理工大学学报(社会科学版) 2010年4期

欧阳铭珂

(长沙理工大学 经济与管理学院,湖南 长沙 410076 )

一、中韩两国汽车产业发展现状总体比较

(一)中韩两国在世界汽车生产总量中的地位比较

进入21世纪后,我国汽车工业连创历史辉煌,尤其在产量方面取得突破性进展,2002年以3 286 804辆的汽车总产量超过韩国同期的3 147 584辆,2003年以世界最高的速度即比上年有35%的增长一跃成为世界第4汽车生产大国;而同期,韩国汽车生产只增长1%,产量为377 870辆,居世界第6名。中韩两国汽车产量比较如表1所示。

表1 近年来世界汽车总产量及中韩两国汽车产量的比较(单位:辆)

1992~2000年期间,中国汽车在世界市场中的占有率由1992年的0.18%到2000年的0.83%,一直保持持续增长,但没能超出1%的局限。同期韩国汽车世界市场占有率在迂回总趋势中小有上升但幅度不大,一直在2%上下波动,1992年为1.29%,1993年为1.75%,1994年为1.78%,1995年为2.38%,1996年为2.96%,1997年为2.4189%,1998年为2.57%,1999年为2.80%,2000年为3.10%。

可见,韩国汽车生产已达到峰值并保持稳定,中国汽车增长速度世界第一,在世界汽车生产总量中的地位高于韩国。

(二) 汽车产业在国内经济中的地位比较

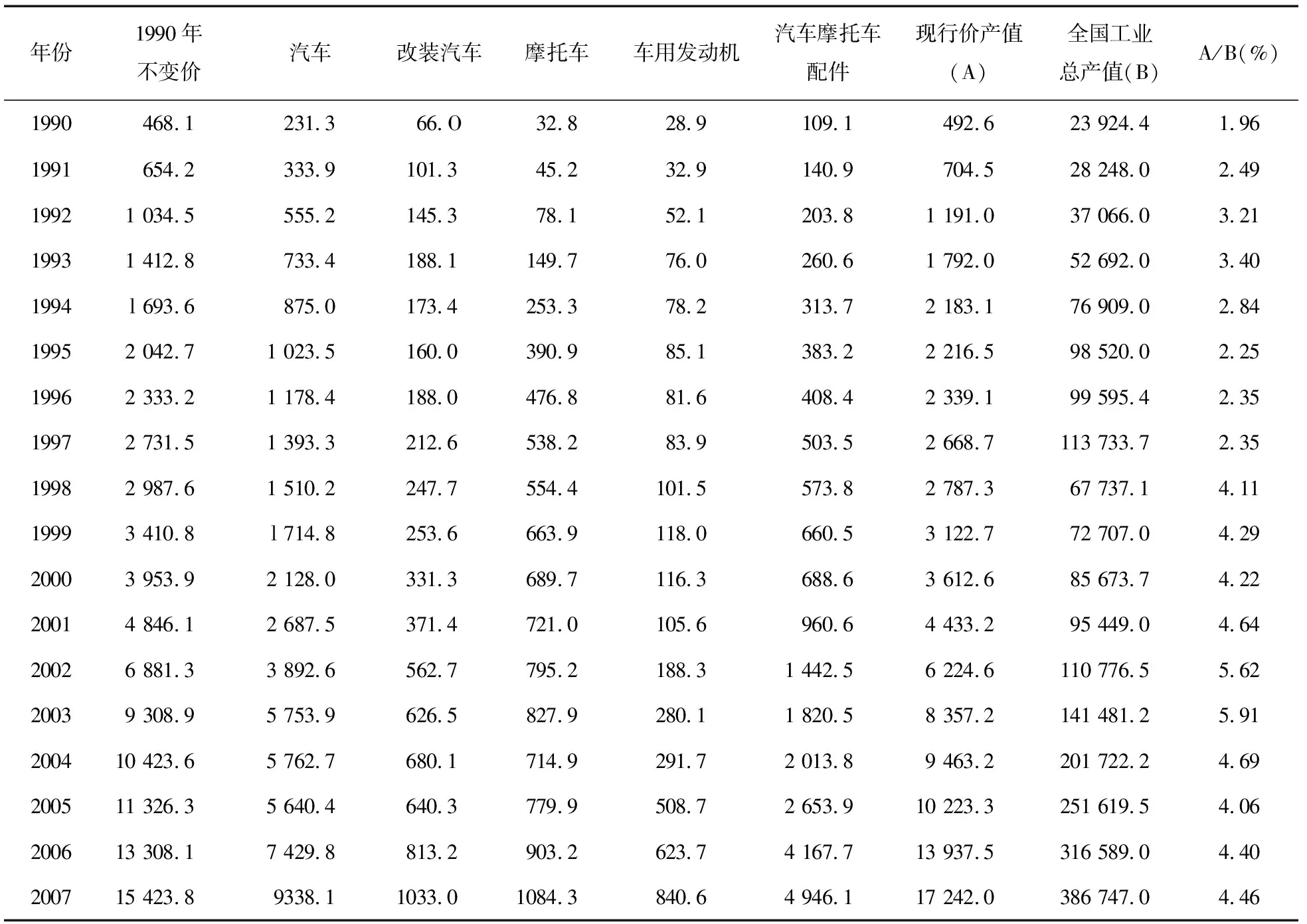

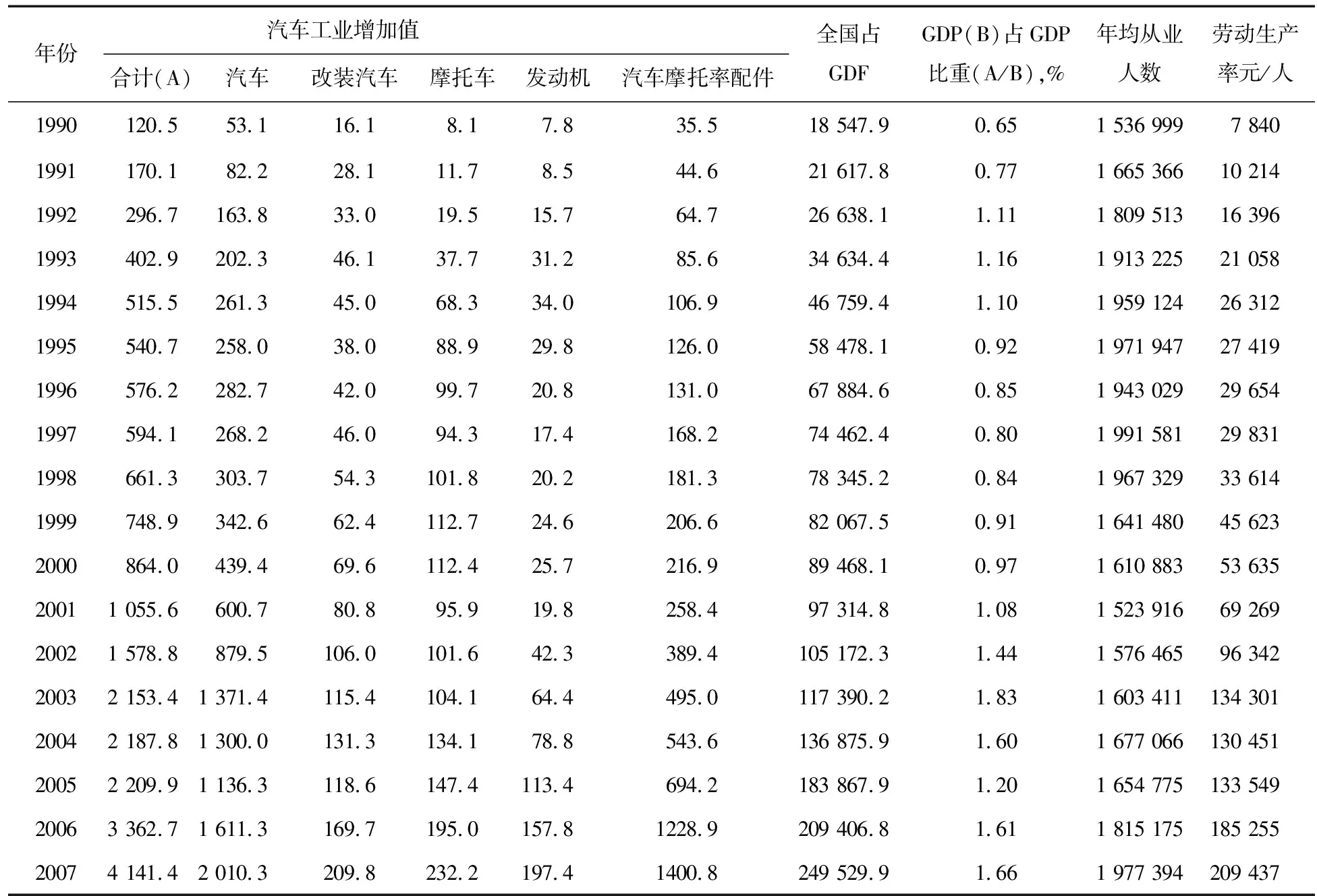

如表2所示,20世纪90年代以来,中国汽车工业产值在全国工业总产值中的比重从1.96%上升至5.91%,与汽车产量世界第一的增长速度不相称,其深层原因是缺乏核心技术竞争力,国产化程度低,主要依靠外国资金和技术,民族工业没有形成竞争力,处于生产价值链低端,迅速增长的汽车实物流与所能实现的价值流存在较为严重的背离,高投入没能实现高产出。而2002年韩国汽车产业的生产总额达到70万亿韩元,占制造业总产值的11%左右,韩国汽车产业创造的附加值达27万亿韩元,占制造业附加值总和及GDP的比重分别为11%和4%,而同期我国汽车产值在全国工业总产值中的比重却不到6%,汽车产业创造的附加值占全国工业总产值和CDP的比重只有1.37%和1.44%[1],差距还很大(见表3)。

表2 中国汽车工业产值及其在全国工业总产值中的地位 (单位:亿元,%)

二、中韩汽车产业竞争力比较

(一)中韩两国汽车业劳动生产率比较

中国汽车产量的大幅迅速上升,在某种程度上是因技术进步带来劳动生产率的提高而来的。从人均每年生产的汽车数量看,1990年至1998年全行业平均由0.35辆提高到0.83辆,中国几个较大的汽车企业人均年产量为3辆左右,1998年上汽集团每年人均生产3.67辆,一汽集团为2.57辆,天汽集团为2.67辆,而同期韩国为12辆/年人均。2003年中国汽车劳动生产率达到历史最高水平为2.8辆/年人均,但与韩国相比仍处于较低水平,在一定程度上削弱了我国劳动力价格的竞争力。

从年人均附加价值生产率来看,2003年中国汽车工业人均年创附加价值约16378美元,达到了有史以来的最高点,但只有韩国的1/18,而中国汽车产量是世界第4位,韩国是第6位。中国160万汽车从业者创造出262亿美元的增加值总量,其中还有外商投资实现的部分占相当大的比重。国产化程度较高的韩国,在1995年就由148万汽车从业者实现了905亿美元的增加值总量,是中国2003年的3.5倍,所以按当前汽车制造业竞争实力,韩国应排在中国之上,中国现正处于数量外延扩张,承接“世界工厂”转移还没有进入大量获得实质性利益的阶段。[1]

表3 中国汽车工为增加值及其与GDP比重、从业人数和劳动生产率(单位:亿元,%)

(二)中韩两国汽车产业集中度比较

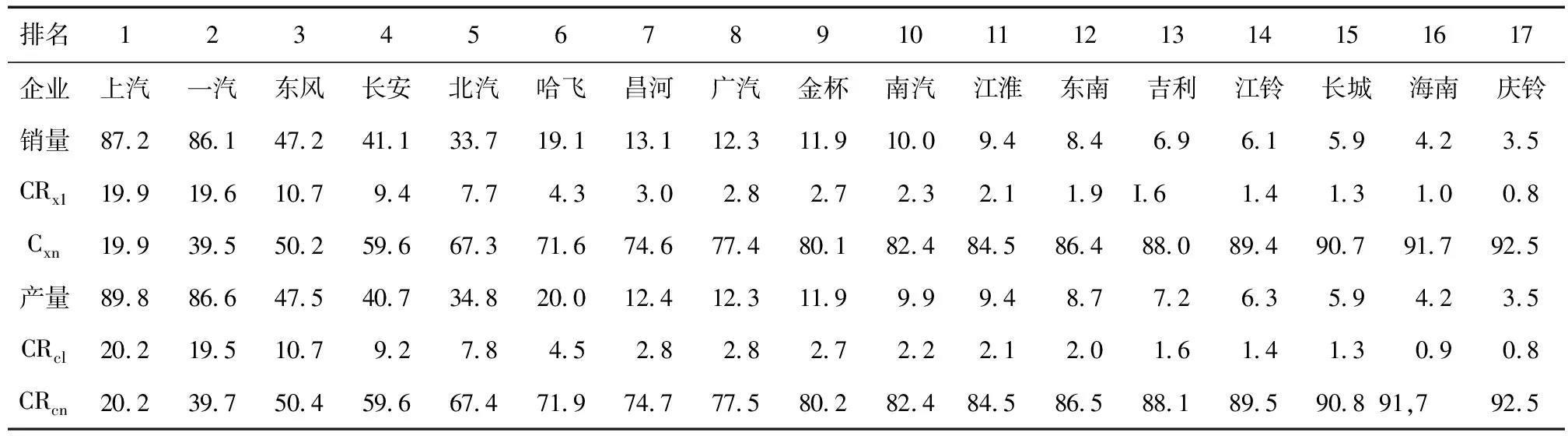

2003年中国汽车产量已突破了400万辆大关,成为世界第四大汽车生产国,但是我国汽车生产厂家的集中度都很低,大多数远远没有达到单个企业1000万辆的汽车生产规模经济。中国汽车企业共2443家,其中大中型企业占45%,整车汽车生产企业102家,其中汽车产销量超过3万辆的企业(集团)共有17家,17家的生产集中度和市场集中度即占有率均为92.5%;此外,年汽车销量超过2万辆的企业还有7家,其生产与销售量均为16.5万辆,分别占全国汽车产销量的3.7%和3.8% ;前24家企业的汽车产销量分别达到427.6万辆和422.6万辆,占全国汽车产销量的比例均高达96.2%;其余78家企业共生产汽车16.8万辆,平均每家企业全年产量不到0.22万辆;其中有46家企业年产量不足千辆。[1]

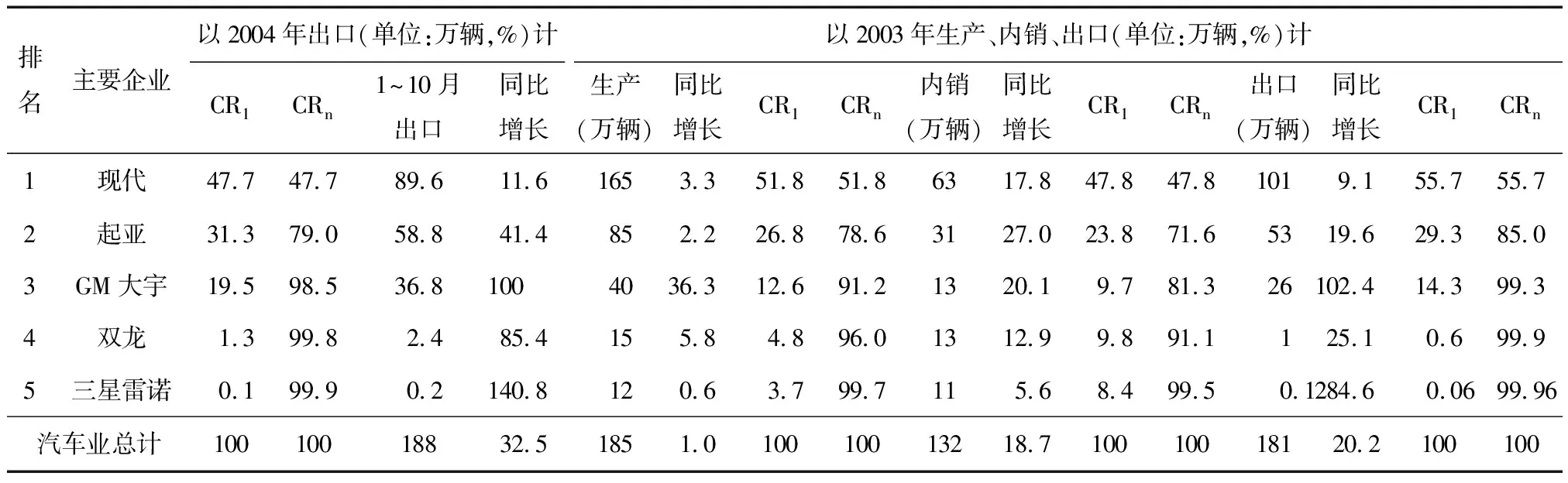

中国最大的汽车生产企业是上海汽车集团,已进入财富全球500强,尤其是继收购韩国双龙汽车股权之后,2004年11月20日上汽又以10亿英镑买下英国罗孚70%的股权,新公司的年产量为100万辆,将成为中国第一个达到生产最佳经济规模的汽车生产厂商,而韩国年产量过百万辆的企业只有现代一家。但从产业集中度来看,国内CR1中国上汽为19.9%,同时CR4为59.6%,韩国CR1现代为51.8%,CR4为96.0%,十分明显,韩国的国内汽车产业集中度较中国高。从全球汽车产业集中度的角度来看,世界CR1韩国现代为2.7%,世界CR1中国上汽为1.4%[1],综上所述,韩国汽车产业经济规模相比中国更具竞争力。具体数据见表4、表5。

表4 2003年中国汽车产销量超过3万辆企业国内生产集中度和市场集中度及其累计(单位:万辆,%)

表5 2003~2004年韩国主要汽车生产企业集中度及其累计

(三)中韩两国汽车产业RCA指数比较

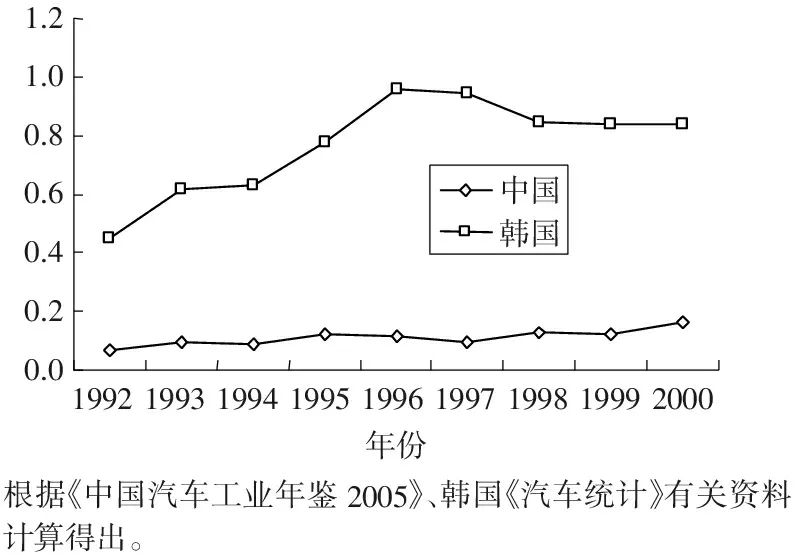

RCA指数是衡量产业竞争力重要的显示性指标之一,其值大于l表示具有竞争力,数值越小表示竞争力越弱。如图1所示,在1992~2000年期间,中国汽车业的RCA指数一直最低,与韩国相比中国汽车业竞争力明显弱小,2000年中国汽车业RCA指数仅为同期韩国的1/5,但从动态上看还是具有上升趋势,2000年RCA指数为1992年的2.3倍,尤其是1992~1993年、1994~1995年、1999~2000年期间RCA增长速度较快。

图1 中韩两国汽车产业RCA指数比较

在同期,2000年韩国汽车业的RCA指数为中国同期的5.2倍,在1992~2000年期间,韩国的RCA指数总体上具有上升趋势,尤其是1992~1996年期间直线上升,直到1996年达到最高即0.9612之后,1997年以后受金融危机影响其指数稍有跌落,但仍保持0.83左右。[1]

(四)中韩两国汽车业“贸易竞争指数(TC)”比较

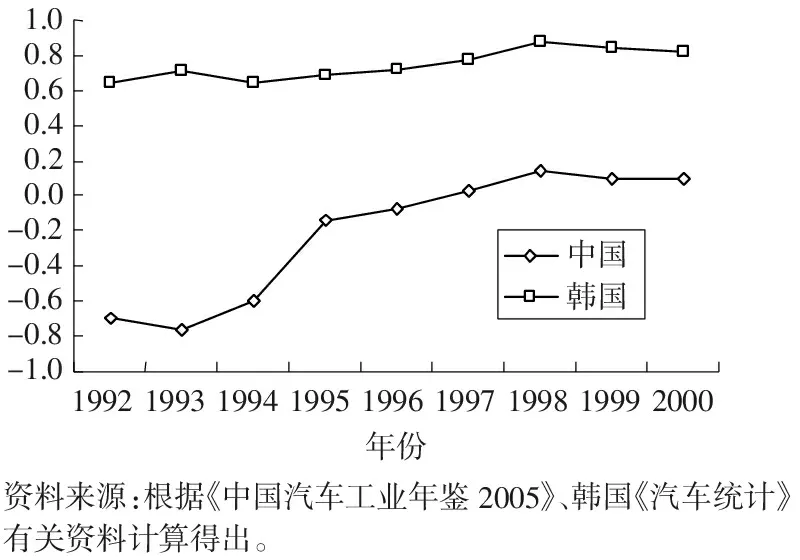

如图2所示,从1992~2000年期间的贸易竞争指数来看,中国汽车业在1997年以前一直是处于进口专业化状态,即贸易竞争指数小于0.1997年开始才转为出口专业化状态,但贸易竞争指数最高的1998年也没达到0.15,到2000年贸易竞争指数又降为0.0995,仅为韩国的12%左右,不过总体动态趋势还是逐渐上升的,由此可知中国汽车业正处于成长期,发展速度较快,但与韩国相比仍有很大差距。

同期,韩国汽车业的贸易竞争指数从总体上看上升得较快,1992年以后虽经过一些波折,但均高1992年,1994年以后直到1998年其贸易竞争指数一直呈上升态势,尤其是1997年以来,韩国的汽车业贸易竞争指数甚至高于日本,与同期其他产业贸易竞争指数走势不同的原因主要在于,韩国汽车业第一大企业现代汽车集团受亚洲金融危机影响的程度并不大,而现代汽车集团在韩国汽车出口中占有半壁江山的地位,所以维持了韩国汽车贸易竞争指数一路上升的趋势,由此我们可以看出汽车业当中龙头地位的大企业集团对于国家汽车业整体竞争力具有举足轻重的地位和抗击经济危机的作用,从而使得韩国仅在汽车贸易竞争指数方面表现出的竞争力超过日本。

图2 中韩两国汽车产业贸易竞争指数比较

(五)中韩两国汽车业出口重合度指数比较

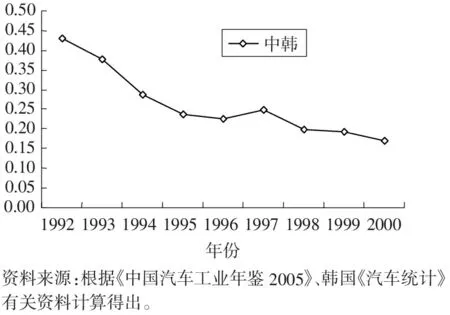

出口重合度是衡量产业间竞争激烈程度的重要指标之一,一般来讲,国与国之间在某一产业出口重合度越高即产品出口重叠的程度越高,就说明该产业竞争越激烈。

如图3所示,中韩汽车业重合度一直比较低,主要原因是由于中韩两国汽车业竞争力差距悬殊造成的,特别是在轿车生产方面的差距就更大,中韩汽车业出口重合度大部分时间都保持在20%~30%之间,也就是这部分的重合,尤其是中韩1992年达到峰值42.91%,主要是由于中国的载重车、客车生产和出口能力有所增强产生的,中韩1992年建交使得两国间贸易量急速扩大也是一个客观原因,20世纪90年代初期,中国经过了十多年的改革开放,汽车工业生产和出口实力开始上升。[1]

图3 中韩两国汽车产业重合度指数比较

三、韩国提升汽车产业竞争力的经验及对中国的启示

(一)积极发挥政府的引导、扶持作用

在韩国汽车的发展过程中,政府给予了极大的政策支持。从最初建立以组装零部件为主的整车制造业,到大力推进国产化、限制汽车进口再到以出口为导向的汽车自主发展格局,韩国政府始终扮演着重要的角色。同样,中国的汽车产业自主发展也需要政府积极的引导和扶持。

1.推动我国汽车产业结构调整。我国200多家整车厂分布于20多个省、市、自治区,隶属于机械、交通、航空、兵器等9个部门和系统,整个汽车产业系统内关系复杂、利益群体众多,而且地理布局分散,产业不集中。这种状况严重影响了我国汽车产业资源的优化配置与产业的集群发展,从而制约了产业竞争力的提升。因此,我国的政府应该借鉴韩国政府在80年代面临国内汽车产业的散乱局面时,实行《汽车工业统一措施》、制定“长期汽车工业振兴计划”,以提高产业规模,扶植企业集团,积极出台产业结构调整政策,辅助我国汽车产业进行内部的兼并、联合、重组,形成具有规模效应产业研发、制造基地,推动产业集群发展。[2]

2.鼓励发展零部件产业。世界各主要汽车生产国发展汽车零部件产业的进程表明,零部件产业与整车制造产业基本上是同步发展的。优质的零部件供应,是整车企业产品质量的保证,如果靠长期大量进口零部件,尤其是以发动机为代表的核心技术含量高的零部件,不仅要花费大量外汇,还可能使汽车产业的发展受制于人。韩国政府在70年代就要求每个汽车厂都必须有自己的发动机厂和车厂,鼓励发展零部件产业,一系列的规定保障了其自主品牌的平稳健康发展。而且一旦某个产品达到了国家规定的价格和质量标准,就停止进口这种零部件,以确保同期本国的几大汽车公司能安心消化核心技术,提升自身研发、生产与管理能力。[3]

(二)提高企业自主创新能力

汽车产业的核心竞争力,最终体现在产品的竞争力和核心技术的竞争力上。即核心竞争力的形成,需要创新主体——汽车企业坚持自主创新,提高自主创新能力。在这方面,中国的汽车企业应该向韩国现代汽车学习,将自主创新的理念贯穿于整个的发展过程,不断的进行技术创新、产品创新,树立自主品牌的国际形象,形成自己的核心竞争力。

1.建立自主创新的企业文化。企业文化代表一系列相互依存的价值观念和行为方式的总和,是一个企业自身发展过程中形成的以价值为核心的独特的文化管理模式,体现了企业的行为方式或经营风格。企业文化作为企业核心竞争力的根基,影响着企业的兴衰成败。韩国现代汽车企业能够迅速的发展成为全球销量排名第6的跨国汽车企业,就与其企业锐意进取、勇于创新的企业文化分不开。

2.持续的研发投入。现代汽车发展过程中持续地进行研发投入,是其技术创新、产品创新等的有效保障。1996年现代汽车建成了Nam Yang设计开发中心,2002建成了现代起亚California设计开发中心,2003年开始建立汽车产业的第一个环境技术研究中心和欧洲研发中心。目前,现代汽车的自主开发经费已达到总投资额的12%,超过2.25万亿韩元。而根据2005年中国汽车工业年鉴,我国的52家大型汽车企业的平均研发经费支出为1.38亿人民币,仅占销售收入的1.35%。我国的汽车企业要积极吸收、消化国外的先进技术及管理经验,就必须加大科研开发费用,提高R&D在企业销售收入中的比重。[4]

3.创造自主品牌。一个企业能否参与国际竞争,关键在于是否拥有独立自主知识产权的产品。现代汽车仅仅在经过了短暂的合作散件组装阶段以后,就清醒的认识到只有自品牌才能使企业走向世界。[5]于是从70年代起,就开始实施跨越式的技术发展模式,不断的吸收引进先进的技术,运用到自主品牌的开发中去。其陆续开发的自主产品在国际市场优秀的表现,成功的树立了现代汽车的品牌形象,有效的提升了现代汽车的国际竞争力。而中国汽车企业的合资道路在走过了20余年以后余年以后,消化吸收引进技术的速度却一直很慢,绝大部分企业生产的都是外资的品牌,尤其在高端车型系列,自主的品牌几乎为零。没有自主品牌支撑将是中国的汽车企业持续发展严重的障碍。

4.进行市场创新。进行市场创新,就是要敢于走向世界。中国现在虽然是最大的汽车潜在消费市场,但是国内的市场毕竟还是有限。仅仅局限在国内的市场竞争中的企业,在经济全球化的时代,不可能走得很远。要提高企业竞争力,就是要瞄准国际市场,向现代汽车学习,坚持出口导向战略,出口高技术、高质量的汽车产品,开拓国外市场,实现中国汽车国际化。[6]

[参考文献]

[1]周松兰.中日韩制造业竞争力比较研究[M].武汉:武汉大学出版社,2007.147-158.

[2]夏大慰等.汽车工业:技术进步与产业组织[M].上海:上海财经大学出版社,2002.

[3]胡树华,汪秀婷等主编.国家汽车创新工程研究[M].北京:科学出版社,2007.100-102.

[4]中国汽车工业年鉴[M].中国汽车技术研究中心,中国汽车工业协会.

[5]张荣峰,章利华.自主创新的理论、国际经验和模型构建[J].世界经济与政治论坛,2006.

[6]胡树华,汪秀婷,侯仁勇,等.国家汽车创新工程研究[M].北京:科学出版社,2007.100-102.

猜你喜欢

金桥(2022年10期)2022-10-11

建材发展导向(2021年6期)2021-06-09

工业经济论坛(2020年6期)2020-04-13

陶瓷学报(2019年6期)2019-10-27

陶瓷学报(2019年6期)2019-10-27

英语文摘(2019年11期)2019-05-21

信息化建设(2019年2期)2019-03-27

汽车观察(2018年9期)2018-10-23

汽车观察(2018年9期)2018-10-23

中国汽车界(2016年1期)2016-07-18