对当前货币金融若干问题的思考

2010-03-09 03:40:58陈道富

中国发展观察 2010年7期

■ 陈道富

今年4、5月份以来,随着对房地产、高耗能等行业的调控,以及货币不断回笼,货币金融形势发生了较为深刻的转变。国际经济的复苏仍在持续,但欧洲主权债务危机为此蒙上了一层阴影。为此,有必要重新梳理当前的货币金融形势,思考未来的宏观调控。

银行间流动性已敏感

5月下旬以来,银行间债券市场资金面的紧张程度不断加剧,并且出现了罕见的包括全国性商业银行、城商行等在内的商业银行集体缺钱的状态。货币市场利率大幅攀升,质押式回购R01D和R07D品种涨幅达100个基点左右,3月期国库定存利率也飙升至3.48%,超过了三年期存款利率。收益率曲线出现了“短升长跌”的平坦化趋势,部分银行也采取了各种手段吸引存款,包括送金条等。这表明,市场的资金状况已从年初的极度宽松转向紧平衡,对基础货币的波动相当敏感。

导致这一局面的原因,从宏观角度看,是银行超额储备率快速下降、特别是非预期下降的结果。这既是由于基础货币供应的相对短缺引起的,也是银行资产过度扩张导致的,是两者共同作用的结果。

从金融机构资金运用的同比增长率来看,虽然今年的增长率在20%以上,高于2009年前的历史增长率,但相对于2009年,已处于不断下降的过程,并没有出现明显的趋势性变化。

从货币乘数来看,2009年上半年出现快速的恢复性上升,8月份达到4.63的高点,2009年9月份开始,货币乘数开始波动。今年货币乘数又略微恢复上升,4月份为4.47。

这表明,银行的资产扩张并没有显著降低。正是资产的扩张(包括信贷和持有债券等)消耗了大部分的基础货币。但5月份的银行行为并没有显著改变,银行超额储备率的非预期下降,应主要来源于基础货币的非预期变动。

基础货币的变动,主要是受央行公开市场操作、法定存款准备金率的调整、外汇占款及财政存款变动的影响。5月份财政存款增加3848亿元,1-5月份累计增加9811亿元,增加较多,是货币回笼的重要渠道。5月份公开市场净投放2335.97亿元,1-5月份累计仅回笼1907亿元基础货币。两次上调法定存款准备金率,冻结基础货币6000亿元左右。5月份的外汇占款数据尚未公布,1-4月外汇占款增加1.03万亿元(1-4月份各增加2981.7、1795、2701.5、2863.1亿元)。

公开市场操作货币投放与回笼测算表(单位:亿元)

由此可见,央行持续不断地回笼基础货币,商业银行持续的资产扩张,是导致银行超额储备率下降的原因,但5月份下旬货币市场利率的非预期的快速上升,应该主要是基础货币非预期变动造成的,最有可能的是外汇占款增加非预期大幅减少。

有人将5月下旬的利率上升原因,归结为银行信贷扩张的减缓、银行流动性管理的不当,以及银监会管理贷款流向的三个办法。实际上,这些因素都不应是造成短期利率持续上升的原因。

银行流动性管理不当(通过短期融资,配置过多的长期债券),个别银行并不会导致市场整体的流动性紧张,所有银行都管理不当,只能说明市场整体的资金供给出现了非预期变化。在基础货币并不紧张的情况下,银行的这种行为并不会造成市场资金的全面短缺。这背后更深刻的原因是银行债券资产的过度扩张(杠杆加大,期限变长),导致对基础货币的需求量加大。

银行信贷扩张的减缓,反而会减少对基础货币的需求,从而为货币市场提供更多的资金。今年以来由于信贷控制,银行不得不将剩余资金大量配置货币市场运用获利,导致货币市场利率始终保持在低位,甚至在两次提高法定存款准备金率的情况下,市场利率仍保持平稳,甚至有所下跌。

银监会对贷款投向管理的三个办法,除了会在一定程度上降低银行货币乘数,提高银行流动性管理难度之外,只是改变资金在不同银行之间的分布,并不能实质改变银行整体的资金状况。这个政策也并不是在5月份才发挥效力的,并且这个政策将导致资金向大银行集中,与当前出现的大银行资金紧张并不一致。

因此,货币市场的紧张并不是结构性因素导致的,而是市场的资金状况已达到了紧平衡。或者说,去年下半年以来,央行持续不断回收流动性的货币政策,已经基本达到了政策目标。数量型货币政策已开始具有实质性政策影响,到了需要实质考虑政策影响的时刻。

通胀还是通缩?

5月份CPI达到3.1%,环比下跌0.1%,PPI达7.1%。环比上涨0.6%。市场上对现实通胀的判断趋于一致,认为短期通胀的风险并不大,虽然受基期的影响,未来几个月的通胀同比数据仍会上升并保持在高位,但环比将趋于下降。对于未来通胀形势的判断,却出现了分化。担心经济过热引发通胀的观点有所平息,但有一部分人认为潜在通胀风险较大,有一部分观点甚至认为会出现通缩,甚至是严重的通缩。两种观点都认为,一是我国的产能仍处于过剩状态,产能利用率尚未恢复到危机前的水平。二是中国经济增长短期高点已过,将处于下降通道,世界经济的复苏面临曲折。因此,缺乏仅仅由于需求因素导致高通胀的基础。通缩论者对中国经济未来增长较为悲观,强调经济下行风险,以及投资产生的未来产能引发的通缩压力。通胀论者则担心去年和今年巨量的货币投放,以及在这种环境下,输入型和成本推动型通胀的可能性,甚至是滞胀的可能性。

市场分歧的出现,至少表明经济可能处于一个重要的转折点。在这关键时刻,不同的政策选择将产生不同的经济后果。

首先,积极推进深层次经济改革,培育经济内在增长动力,是跳出通缩、滞胀恶性循环的关键。中国未来经济增长的关键是城镇化。但要使得城镇化带动经济良性增长,既需要房地产、基础设施建设的良性发展,还需要尽快转变到内需主导的增长模式,需要尽快完善创业环境,提高居民的收入水平进而实现消费主导的内需增长模式。这个过程,国有垄断行业、财税体制、政府职能转变,尤其在提供公共服务、减少服务业等实质进入壁垒、金融体制等改革,都成为关键。

其次,对于资产泡沫和滞胀应有充分的政策准备。一方面,这两年投放的巨量货币,需要通过一定的渠道加以消化。从长远来看,这需要或者通过提高经济的货币化范围(国内更多的经济活动借助货币媒介,城镇化是一个重要的方式,国际上则通过货币的国际化,媒介国际经济活动);或者降低货币的流通速度,直接进行货币紧缩,本质上是经济紧缩;或者制造资产泡沫和通货膨胀,当对货币使用进行限制时,实际上是变相的进行货币贬值;或者通过央行的操作,冻结部分资金,在经济周期上进行货币的重新分配。当经济增长动力减弱时,大量的货币投放容易制造出虚假繁荣,产生资产泡沫或通货膨胀。对此,应高度警惕。

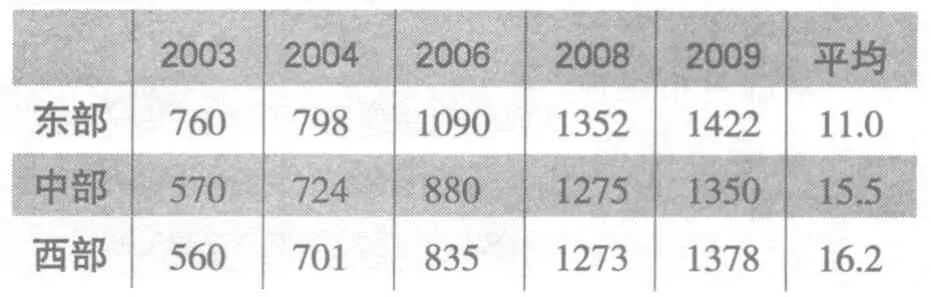

中国各地区工资水平(元)及增速(%)

另一方面,当前需要密切关注劳动力成本上升、收入分配改革可能对物价的影响。近些年来,我国的劳动力供应开始减缓,劳动力短缺的现象逐步普遍。与此同时,劳动力工资快速上升。特别是今年富士康事件和东部部分地区出现工人罢工,都将对工资上涨带来更大的压力。进一步考虑到目前推动的收入倍增计划以及收入分配改革,这些都将对劳动力成本,进而对商品价格带来上涨压力。

首先应该指出的是,按照西方的利率工具概念——银行间同业利率,我国已出现显著上升。实际上,在讨论量化宽松货币政策退出时,普遍的共识是先进行数量上的退出,其次才是价格工具调整。我国从去年下半年以来已持续进行了数量上的回收,目前货币市场利率已实质性提高。房地产的贷款利率也已经变相提高,首套房的贷款利率已回到8折,二套房则执行1.1倍的基准利率,三套以上原则上已不发放贷款了。在当前加大房地产调控、加强地方融资平台的风险控制、存在信贷额度控制且加权贷款利率已经上升的环境下,中央银行只要充分回收流动性,使用利率工具的必要性并不大。在这种环境下,加息更主要是信号作用,是利益的再分配。

其次,我国的经济增长已经掉头向下,市场有效资金需求降低。我国工业增加值、固定资产投资已持续下降。从市场资金需求看,新增贷款中,企业中长期贷款下降、居民贷款相对稳定,重新出现新增票据融资。在国家严格控制高耗能、产能过剩、房地产和地方融资平台贷款的环境下,有经济合理性的贷款需求有所下降。随着房地产销售量下降,居民的贷款需求应会出现一定幅度的下降。这表明,经济面临的主要是下行风险,并不是过热。因此,作为前瞻性宏观调控的货币工具——利率,不宜进一步紧缩。

当然,在利率管制的情况下,存贷款基准利率还将涉及存款利率。如果未来的通胀水平持续较高,应尽快提高存款利率,以防止储蓄负利率持续的时间较长。从利率市场化的改革来看,目前是一个较好的时机,扩大存款利率上浮的幅度。

2010年1~5月信贷增长情况(亿元)

应尽快重启汇率有管理波动机制

目前是恢复我国汇率弹性的较好时机。

首先,市场上对人民币升值预期已显著弱化,甚至有一些贬值预期。5月份香港市场1年期无交割远期人民币对美元汇率持续走低,从月初的1美元兑6.61元人民币,下降到月底的1美元兑6.74元人民币,市场对人民币的升值预期显著减弱。从国内来看,5月份外汇贷款净减少14亿美元,在连续14个月净增加后首次出现净减少。外汇贷款与外汇存款之间的差额增加幅度显著下降。国内的外汇黑市更是出现了人民币贬值现象,1美元兑6.9元人民币左右。

其次,国际热钱流入中国的动力减弱。我国今年的股市持续下跌,4月份又开始严格调控房地产市场,目前房地产市场的销售量大幅下跌,房价也出现了松动的迹象。在欧洲主权债务危机引起国际金融市场动荡加剧、美元持续升值的背景下,国际资金回流自救和安全性考虑,流入中国的激励弱化。如果进一步考虑到国内资产市场缺乏吸引力,经济增长掉头向下,收入分配改革的逐步推进,可能会导致部分资金流出国内,汇率的升值压力将迅速减弱,甚至不排除很快出现贬值预期。

最后,我国拥有足够的储备应对可能的国际资金流动。我国拥有近2.5万亿美元的外汇储备,却仅有14.7万亿元人民币的基础货币,这意味着即使汇率升值至1美元兑6元人民币的水平,我国每1元基础货币都有等量的外汇储备支撑。我国的外汇储备甚至超越了完全美元化国家的水平。仅从外汇角度看,汇率的波动是安全的。

总之,目前的汇率水平已接近市场认可的水平,是恢复汇率波动区间的较好时机。汇率的波动,既有升值的可能,也存在贬值的可能,对实体经济的影响并不一定都是负面的。当然,考虑到我国的外汇避险工具市场尚未完善,金融机构和企业尚未具备应对汇率风险的能力,加上国际热钱流动监管尚未完善,量化宽松的货币政策加剧了热钱的波动能力,我国仍应坚持较为严格的有管理浮动汇率制度。

猜你喜欢

英语文摘(2021年6期)2021-08-06 08:40:36

公民与法治(2020年20期)2020-11-27 01:44:46

中国新闻周刊(2019年46期)2019-12-20 08:42:17

中国外汇(2019年21期)2019-05-21 03:04:10

小学生学习指导(低年级)(2019年5期)2019-04-29 09:11:26

小学生学习指导(低年级)(2018年4期)2018-03-12 06:14:48

书香两岸(2014年4期)2014-05-30 08:11:12

书香两岸(2014年4期)2014-05-30 08:11:12

法人(2014年1期)2014-02-27 10:40:58

山西煤炭(2011年2期)2011-01-15 01:06:18