投资者规避基金定投六大误区之分析

2010-03-04 04:02中国建设银行广东省分行广州白云支行刘爱武

财经界(学术版) 2010年2期

中国建设银行广东省分行广州白云支行 刘爱武

目前基金定投最低门槛只要100-300元,即使一般的工薪阶层,亦能轻松起步,积少成多、简便易行,许多人都称之为“最佳懒人投资术”。然而天下没有免费的午餐,投资后不作任何研究与策略调整,是不会取得理想效果的。理性分析、找准方法、有效管理,避免陷入基金定投误区十分必要。

误区一:定投选择收益较稳定的品种更好

在选择定投品种时,一些投资者认为债券和货币基金收益较稳定且波动不大,长期投资此类基金会是不错的选择。还有些投资者以为,定投既然具有平均成本、控制风险的特点,就无须进行品种选择。

其实,定投是通过平滑成本,消除市场波动性的理念来获取投资收益、减少损失,若选择的投资品种缺乏波动性或收益单边上扬,定投与一次性投资效果差距不大,定投的优势则无法体现。因而指数型、成长型基金等长期收益、风险相对较高、波动较大的股票型基金,更适合基金定投。正如沃伦·巴菲特所说“对大部分的机构和个人投资者而言,投资于费用低廉的指数基金是拥有普通股的最佳方式”,作为普通投资者,若无法把握投资心态和市场变化,定投指数无疑是明智之选。

误区二:加大定投密度更利于平均成本

以往基金公司和代销机构推出的基金定投以月定投为主,随着广大投资者的接受程度日益增强,目前亦出现周定投、日定投及季定投等灵活定投方式。一些投资者认为,在固定的时间段内,定投越频密越好,采用周定投或日定投更有利于平摊投资成本获得更多收益。但以沪深300指数为标的的实证统计数据显示,在不同市况下,相同金额的月定投、周定投和日定投收益率基本相当。

从沪深300指数5877.20点 (2007年10月16日)开始定投,至2009年4月2日2425.29点,计算长达18个月的收益率,并与沪深300指数收益率对比,日定投、月定投和周定投的收益率分别为-9.27%、-9.03%和-10.36%,同期指数的收益率为-56.16%。可见在持续下跌、低位震荡的资本市场中,定投是有效规避系统风险获得收益的工具,但采用提高定投密度的策略无法获得明显的高收益,且投资者花费的时间和精力过多,有悖于定投简便易行的初衷。

误区三:定投适用于所有投资者

许多投资者认为,定投适用于所有投资者。对于大众投资者,特别是收入固定,没有太多精力关注资本市场的上班一族,养成纪律性投资的良好习惯,通过平摊成本和复利效应的作用,长期积累下来,基金定投完全有可能实现较一次性申购更高的收益(如以下试算收益对比表所示)。基金定投更适合此类投资者。

然而,对于拥有充裕现金、对资本市场有一定研究、具有较高风险承受能力且对预期收益要求较高的投资者,定投并非最佳选择。通过实证分析数据判断,在一定时期内,定投的效果未必较期初一次性申购的收益率高,定投未必能获取超越市场的正收益。

从沪深300指数最低点818点(2005年6月3日),一直到2009年4月2日的2425点,在46个月内沪深300指数经历了七倍的涨幅、近70%的下跌和45%的反弹,期间月定投的收益率为148%,而沪深300指数的收益率为315%。一次性申购相比定投而言,收益率高出一倍以上,定投无法获得人们预期的丰厚投资回报和超额收益。究其原因,大幅波动的市场中,在市场持续向上时,若选择进行一次性申购可在较低点投入,而定投随着股市上涨平均成本亦提高,在股市持续下跌过程中,定投发挥了风险摊薄的作用,但随着市场的大幅波动长期上涨积累的收益也可能被吞噬。

误区四:定投就是定期定额,投资额度保持不变

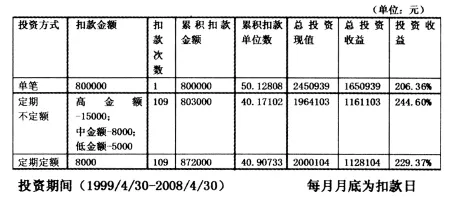

目前国内大部分投资者,均采用定期定额的方式进行基金定投。随着全球资本市场风险加剧,近年在台湾等地区出现的定期不定额的方式引起人们的日益关注。定期不定额指跟踪市场波动的幅度,以科学的方式自动降低或增加一定的扣款额,进一步摊薄了投资成本,凸显逢高减磅、逢低加码的作用。事实证明,所谓定投,并非一味一成不变地定期定额,也可采用不定额方式,通过变化调整投资金额的策略,达到强化投资效果的目的。

根据台北富邦银行试算结果(以MSCI新兴市场指数为投资标的)分析,在一定时期内,与单笔投资、定期定额相比较,定期不定额有着更高的投资收益率。以下是富邦银行试算的三者收益比较表。

?

由于平均投资成本的效果更为显著,定期不定额能够获取较高收益的道理其实很简单。普通投资者可采用简便易行的方法进行定期不定额投资。如采用成本法,通过做好基金成本台帐,记录基金的净值与成本变化对比,分设高中低三档投资额度,当净值上涨或下跌超出平均成本一定比例,则按低或高档投资的方式进行,操作起来很方便。

误区五:不考虑定投与单笔申购之间的转换

现实生活中,普通投资者做基金定投往往一投了之,没有考虑投资方式的转换调整。其实,这是投资者应掌握的基本策略调整方法,充分利用定投与单笔的转换,将起到分摊风险、增强及锁定收益的作用。

基金单笔投资相对于定投是更为积极的一种投资方式,但正如沃伦·巴菲特所说的“未来从来都不是确定的”,市场的不可测性使大多数人不可能买在最低点和卖在最高点。因此,投资者通过坚持长期定投,形成有规律的投资,弱化进场时点,摊薄投资成本,在市场出现振荡或持续下跌的行情时,坚持定投,其投资效果将好于单笔投资。但当市场进入牛市,出现单边上扬的行情,那么单笔投资效果就优于定投。此时,应在坚持基金定投的同时,适时调整投资策略,结合单笔投入,加大投资争取更高的收益。此外,当市场发出牛熊转换信号时,为避免长期定投的收益被熊市吞没,可采取停利转换的措施,将投资分期转换成单笔债券基金或货币基金,或者全部进行转换,进行风险回避;当熊市结束牛市开始时,则重新启动定投以及不失时机的单笔投入,开始新一轮的投资循环。

误区六:定投就是长期投资,扣款不能停止

我国资本市场的牛熊转换的特征非常明显,一旦确定熊市已经到来,与其眼睁睁地看着收益被“熊”吞没,不如获利出局,停止定投扣款静观其变,等待市场风格转换信号再介入,一味坚持定投并非明智之举。

投资者可参考一些基本指标,以决定是否调整定投策略。通过对上证综指市盈率的数据统计,国内资本市场的市盈率水平基本上围绕着20倍和40倍两条平行线上下移动。如果市盈率水平低于20倍,可考虑增加定投金额或频率,逢低买入;如果处于20-40倍市盈率之间,建议可不作定投策略调整;如果市盈率水平超过40倍甚至50倍,建议投资者应考虑停止定投,进行获利了解或基金种类转换。资金进场原则可以采取金字塔型分期分批原则,即越是低点买入越多,越往高点投入份额越少,分批进行赎回或停止投入,确保已实现的收益“入袋为安”,静候下一次投资机会的来临。

[1]解弘,《定投策略实证分析》

[2]余家福,《定期不定额-基金定投新玩法》

猜你喜欢

品牌研究(2022年21期)2022-07-28

品牌研究(2022年20期)2022-07-21

品牌研究(2022年19期)2022-07-14

股市动态分析(2021年18期)2021-09-08

建材发展导向(2021年10期)2021-07-16

文萃报·周五版(2021年2期)2021-01-25

石油化工建设(2019年4期)2019-10-10

中国经济周刊(2017年23期)2017-06-19

故事作文·低年级(2017年3期)2017-04-04

知识产权(2016年5期)2016-12-01