国内个人理财业务发展的原因

2010-01-30 20:34廖博

城市学刊 2010年5期

廖 博

商业银行个人理财业务是以生命周期理论、现代资产组合理论、期权定价理论和金融创新理论为理论基础的商业银行中间业务。这种业务在国外早已盛行,近年来国内个人理财业务也得到了飞速发展。虽然许多专家学者对个人理财给出了自己的见解,但目前在国内外并没有一个规范的定义。国际理财协会对个人理财的定义是“理财策划是理财师通过收集整理顾客的收入、资产、负债等数据,倾听顾客的希望、要求、目标等,在专家的协助下,为顾客进行储蓄策划、投资策划、保险策划、税收策划、财产事业继承策划、经营策划等生活设计方案,并为顾客进行具体的事实提供合理的建议。”[1]从上述定义中可以看出商业银行个人理财业务和我们的日常生活息息相关,无论是购房、旅游、教育还是嫁娶都需要进行个人理财,进行财务筹划。

一、国内外发展现状

个人理财业务最早出现在瑞士,其发展可以分为三阶段:第一阶段是萌芽期(20世纪30年代到60年代),当时市场上仅有保险产品和基金产品的打包销售这两种个人金融理财产品。第二阶段是成长期(20世纪70年代到80年代),受金融创新浪潮的冲击,国外的个人理财业务得到了迅速的发展,但仍以销售产品为主。第三阶段是成熟期(20世纪90年代以后),从单一的向客户销售产品和提供咨询服务转向帮助客户实现其生活和财务目标。[2-3]介于个人理财业务风险小、收益率高、销售渠道优势明显等特点,目前美国、英国、日本等许多发达国家的商业银行都将个人理财业务作为其核心业务。以美国为例,在过去的几年里,美国的银行业个人理财业务年平均利润率达到35%,年平均盈利增长率约为12%~15%。国内的个人理财产品较国外个人出现的比较晚,可以说我国的商业银行个人理财产品市场是一个银行业的新兴市场。20世纪90年代,我国个人理财业务出现了萌芽。我国最早理财产品是1995年招商银行推出的“一卡通”,它突破传统模式,率先推出集本外币、定活期存款及代收代付功能为一体的国内首个以客户为中心的理财产品。其后多家银行也纷纷推出了自己的理财产品。工商银行相继推出“幸福快车”、“理财金帐户”,建设银行推出了“金秘书理财”、“乐当家”。交通银行也推出了“外汇宝”、“圆梦宝”等个人理财产品。2007年是商业银行理财业务飞速发展的一年,2006年仅发行了理财产品345只,2007年人民币理财产品发行了1 302只,外币理财产品发行了1 760只,到2008年理财产品数达到了2 165只。但目前国内的个人理财业务仍以销售产品为主。[4]

二、推动国内理财业务发展的原因

(一)以个人理财为核心业务的外资银行带来竞争压力

从2002开始荷兰银行、花旗银行、汇丰银行、渣打银行和东亚银行纷纷启动了面向中国消费者的理财业务。2006年我国银行市场全面开放,大批外资银行陆续进入中国市场。随着外资银行涌入我国市场,我国银行业正面临着以理财业务为核心的外资银行的全面竞争。近年来我国的一年期定期存款平均利率约为3%。而外资银行理财产品的年均收益率远高于3%。以美国为例,在过去几年里,美国的银行业个人理财业务年均利润率达到35%,年平均盈利增长率约为12%~15%。作为一个追求个人利益最大化的理性人,显然中国居民将选择使用外资银行推出的理财产品而非在中资银行的存款来对自己的资产进行保值和增值。在这种形势之下,国内商业银行要想增强自身的竞争力,留住客户就必须加速发展自身个人理财业务,把个人理财业务作为其核心业务,并逐步向全面性银行转型。

(二)城乡居民资产保值增值的需要

从客户角度来分析,居民可支配收入不断增加也促使银行发展其个人理财业务。随着我国经济不断发展,我国城乡居民的收入不断增加。我国城镇和农村居民的家庭人均纯收入在过去的一段时间内有了大幅度的提高,城镇居民家庭人均可支配收入从1991年的1 700.6元增加到了2008年的15 780.76元。农村居民家庭人均纯收入亦增长到了4 760.62元。同时,近年来我国居民家庭恩格尔系数呈下降趋势。根据联合国粮农组织提出的标准,恩格尔系数在59%以上为贫困,50 %~59%为温饱,40%~50%为小康,30%~40 %为富裕,低于30%为最富裕。[5]截止2008年末,我国城镇居民家庭和农村居民家庭恩格尔系数分别为37.8%和43.6%,已经迈入富裕阶段。随着我国经济的快速发展和居民生活水平的不断提高,居民的可支配收入不断增加,而存款利率并没有太大变化,近年来我国的一年期定期存款利率一直维持在3%左右,有时在通货膨胀的影响下甚至出现实际负利率,种种原因使得银行存款这种方式不再能满足居民对资产保值增值的需求,居民寻求一种能获得更高收益的投资方式。而有很大一部分的居民风险厌恶程度较高需要银行理财产品这样的收益率较高,风险较低的金融产品。在巨大的需求之下必定会促进银行增加理财产品的供给。除此之外,由于我国居民才刚开始富裕起来,绝大多数人缺乏现代投资理财知识和经验。绝大部分中国人并没有能力独自进行理财,需要专业机构为其提供理财服务。商业银行一直经营货币信贷业务,其丰富的投资经验和理财手段是任何个人所无法比拟的。而且,商业银行具有地理位置好、分支机构和服务网点众多、在社会上信誉良好等优越条件,较之于其它机构,其从事个人理财业务的优势非常明显。

(三)商业银行争取存款扩大利润的需要

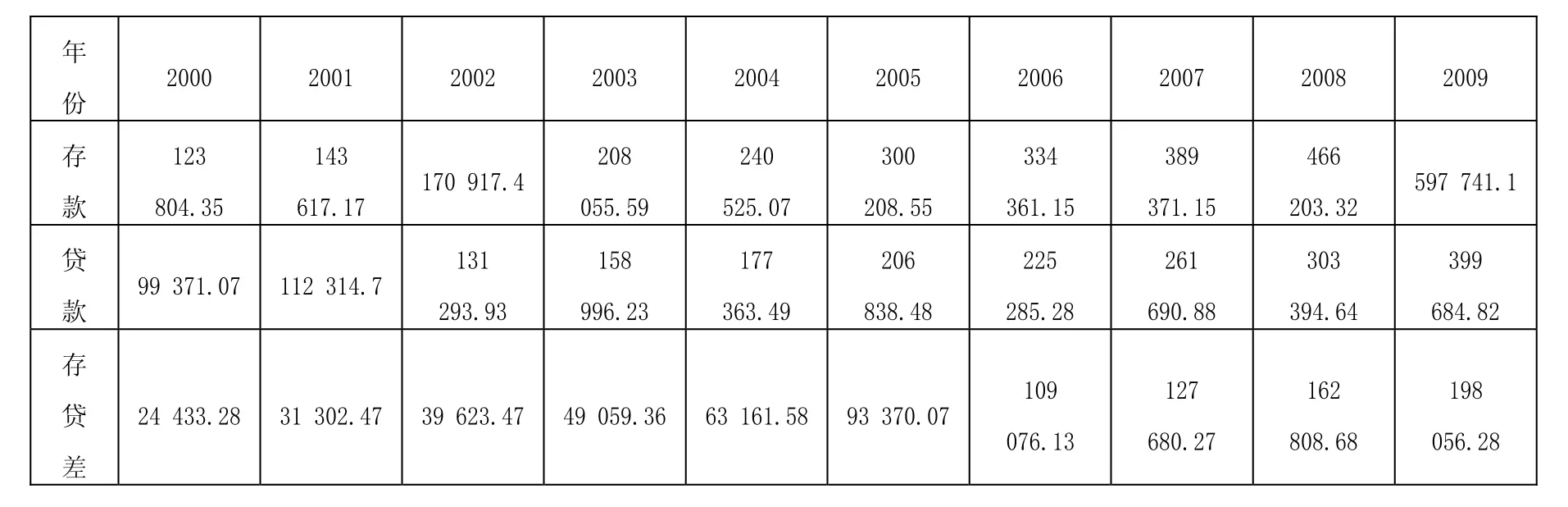

从银行自身来看,主要有两方面的因素推动其不断发展和完善个人理财业务。近年来,我国存在巨大的存贷差且存贷利率差不断缩小,造成了银行盈利能力不断下降,国内流动性过剩,银行急需发展个人理财业务来提高其核心竞争力。1999年到2009年我国金融机构本币存款、金融机构本币贷款、金融机构本币存贷差情况如表 2所示。这十年来我国金融机构的本币存款及贷款都不断增长,但存款的增长速度要明显快于贷款。1999年我国存贷差突破1万亿元,以后以每年1万亿元的速度递增,到了2004年年末,国内金融机构存贷差额达到63 161.58亿元。从2005开始存贷差额进一步扩大,到了 2009存贷差已达到19.8万亿元。

表1 2000年到2009年金融机构本币存款、金融机构本币贷款、金融机构本币存贷差 (单位:亿元)

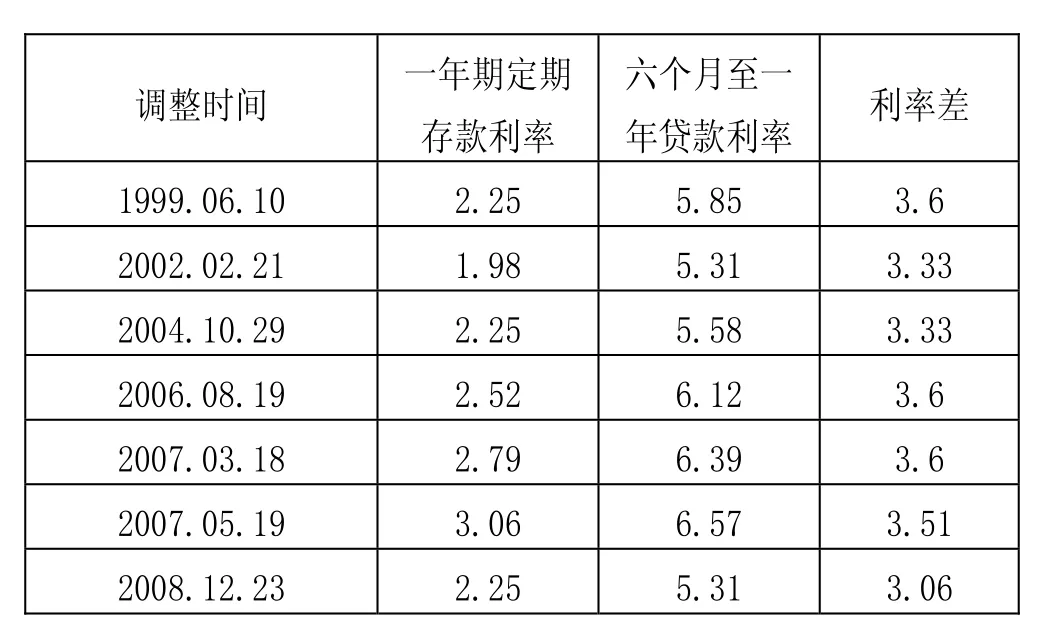

在存贷差逐年扩大的同时,银行的存贷差利 率却一再缩小。1999至2008一年期定期存款利率、贷款利率及利率差的情况如表2所示。

表2 1999至2008我国一年期存贷款利率及利率差

从1999到2008银行的存款及贷款利率都经历了数次的调整,调整方向并不一致但存贷利率差大的趋势是下降的。2008和1999相比,这两年的一年期定期存款利率都是2.25,但其贷款利率却从5.85降为5.31,利率差缩小了0.54%。在存贷差额增多的同时存贷款利率逐步缩减造成了银行盈利减少且流动性过剩,存在过多的闲置资金,造成了资源的浪费。要解决这些问题银行急需发展其中间业务,而就国外的发展经验来看个人理财业务有风险小、收益率高等特点,发展个人理财业务有利于银行提高自身竞争。综上所述,个人理财业务的发展对商业银行和客户来说都是迫切需要的。因此商业银行因顺应市场的需要大力发展其个人理财业务,尽可能的为客户提高更有针对性的,个性化的高质量的理财产品。把个人理财业务作为其核心业务,提高自身竞争力。

[1] 谢怀筑.个人理财[M].北京:中信出版社, 2004:1-25.

[2] 俞芳.我国商业银行个人理财产品现状与发展策略[D].厦门大学, 2009:7-12.

[3] 张翔.人民币理财产品现状及发展趋势[J].商场现代化, 2005(5):27-28.

[4] 金玉环.我国商业银行个人理财产品发展存在问题及对策[J].金融视线, 2009(6):32.

[5] 李勃阅.我国商业银行个人理财业务发展研究—基于SPSS的成都市居民理财需求实证研究[D].西南财经大学, 2008:13-17.

猜你喜欢

华人经济(2017年8期)2017-10-19

中国财政年鉴(2016年0期)2016-06-05

——以宁夏为例

中国管理信息化(2015年2期)2015-09-14

股市动态分析(2015年25期)2015-09-10

投资与理财(2009年9期)2009-08-27

投资与理财(2009年9期)2009-08-27

投资与理财(2009年14期)2009-08-12

投资与理财(2009年6期)2009-04-21

- 城市学刊的其它文章

- 美国“逆差政策”的动机及中国的应对策略